如果从2018年开始,每月买一张BTC深度看跌期权,长期能赚钱吗? 这个问题涉及到一个经典的期权策略分析。答案是:**很难持续赚钱,长期可能亏损**。 主要原因: **1. 时间衰减(Theta Decay)** - 期权每天都在贬值,特别是临近到期时 - 深度看跌期权(远离当前价格)衰减更快 - 除非BTC价格大幅下跌,否则期权会逐渐失去价值 **2. 历史事实(2018年至今)** - BTC从约3,700美元(2018年底)涨至当前价格 - 长期趋势向上,看跌期权大多数月份都会亏损 - 只有少数下跌月份能盈利 **3. 期权定价的"保险费"** - 期权价格已内含风险溢价 - 卖方(对手方)已占据统计优势 - 持续买入意味着持续支付这个溢价 **4. 数学上的不利** - 长期而言,BTC呈上升趋势 - 看跌期权与主要资产趋势相反 - 这相当于"对冲一个上涨的资产" **结论:** 这种策略更适合短期对冲或方向性交易,而非长期稳定盈利。如果目标是赚钱,更好的选择是顺应长期趋势或采用更复杂的期权组合策略。

PANews

作者:Michel Athayde,Bitget Wallet BD大使

摘要

在傳統金融市場裡,長期買入深度虛值 Put 常被視為典型的“黑天鵝保險”策略:平時不斷虧損權利金,只在極端風險來臨時一次性回本甚至大賺。問題是,這種邏輯放到波動更高、崩盤更頻繁的加密市場裡,還成立嗎?

本次回測給出的答案並不簡單。基於 2018-01-01 至 2026-03-14 的歷史數據,我們對 BTC、ETH 進行了系統測試:每月固定買入一張深度 OTM Put,到期持有,不做擇時。結果顯示,這不是一個“穩定賺錢”的策略,而是一種極端右偏、極低勝率、極強路徑依賴的尾部保險工具。基準組合下,BTC 最終總收益為 97.62%,而 ETH 為 -73.07%;也就是說,同樣的邏輯,在不同資產上,長期結果可能完全相反。

研究背景

“長期買保險”一直是爭議最大的策略之一。支持者認為,真正決定長期資金命運的不是日常波動,而是少數幾次系統性崩盤;反對者則認為,年復一年地支付保費,本質上是在用確定性的虧損,去賭不確定性的災難。

加密市場讓這個爭論變得更有意思。一方面,BTC 和 ETH 的波動率遠高於傳統資產,暴跌並不罕見;另一方面,極端行情出現得更頻繁,理論上更適合尾部對沖生存。於是,一個關鍵問題出現了:如果不擇時、不判斷周期,只是從 2018 年開始機械地每月買一張深度 OTM Put,這種“最笨”的尾部保險方式,長期到底能不能賺錢?

策略設計

本次測試的規則非常簡單,也非常嚴格。每個月的第一個自然日開倉,如果當天沒有原始觀測數據,則順延到下一個可交易日;買入 1 張歐式 Put,持有到到期,不提前止盈止損。基準組合的目標 Delta 為 0.01,到期日為 30 天後,初始資金 2000 美元,每次投入當期帳戶淨值的 2%。如果預算不足以買完整 1 張,則按預算對倉位做縮放。

為了做敏感性分析,回測還擴展到了 Delta 0.02、0.05,投入比例 1%、2%、5%,到期天數 14、30、45,共 54 組參數組合。

回測方法

定價採用 Black-Scholes,假設無風險利率為 0,波動率用過去 30 日日收益率年化波動率代理。執行價不是拍腦袋設定,而是通過目標 Delta 反推得到。數據層面,BTC 與 ETH 的日線樣本均覆蓋到 2026-03-14,本次清洗後 BTC 共 3055 條記錄,ETH 共 3048 條記錄,沒有缺失日期和缺失收盤價需要修補。整個參數網格中,跳過的交易全部來自“到期日超出回測結束日”,並沒有出現靜默失敗。

換句話說,這次結論不是建立在少量樣本或不完整數據上,而是在同一套規則下,對 BTC、ETH 做了完整的歷史復盤。

回測結果

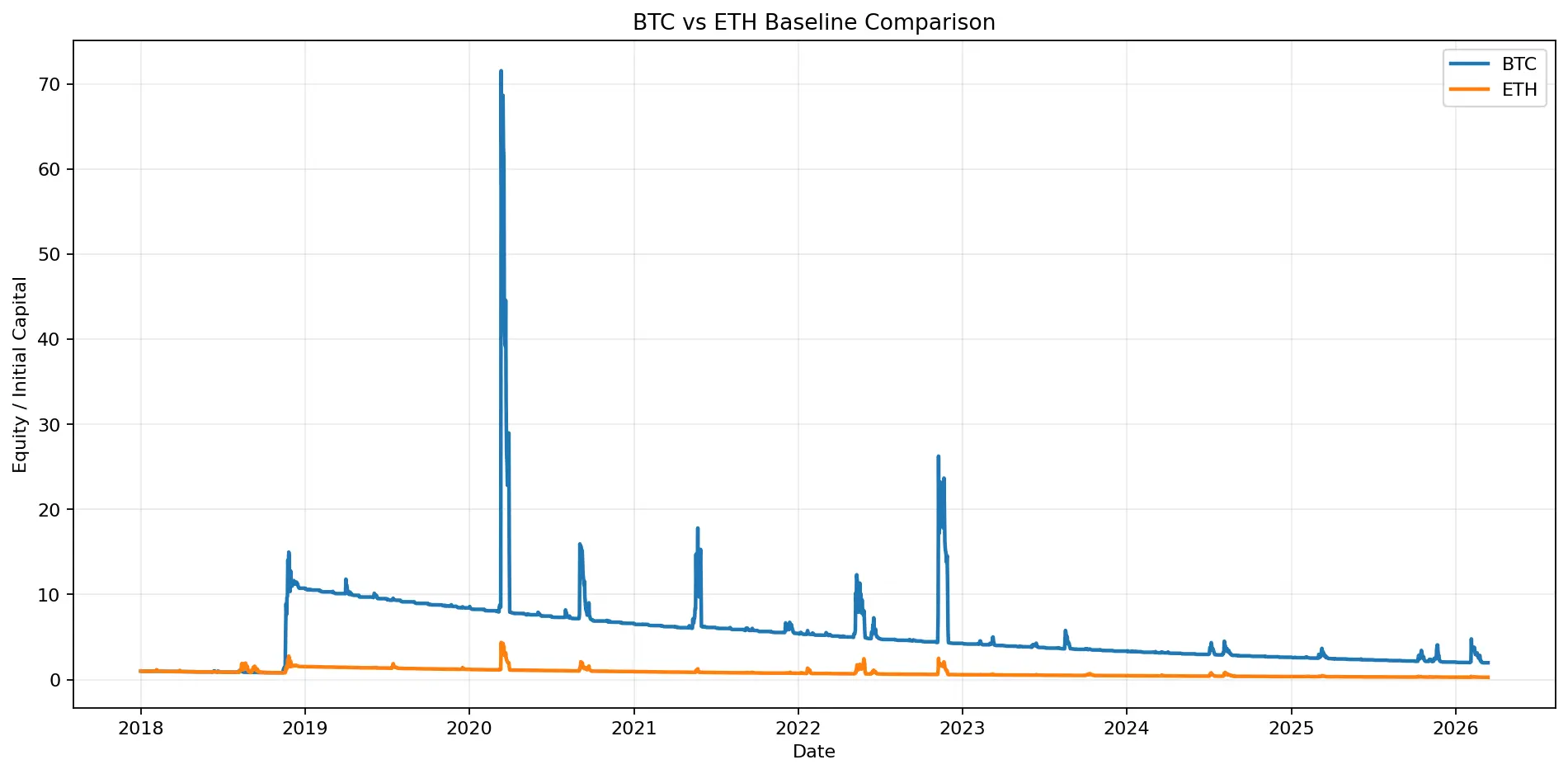

先看基準組合,也就是最接近“每月固定買深度 OTM Put”這個命題本身的版本:Delta 0.01、投入 2%、持有 30 天。

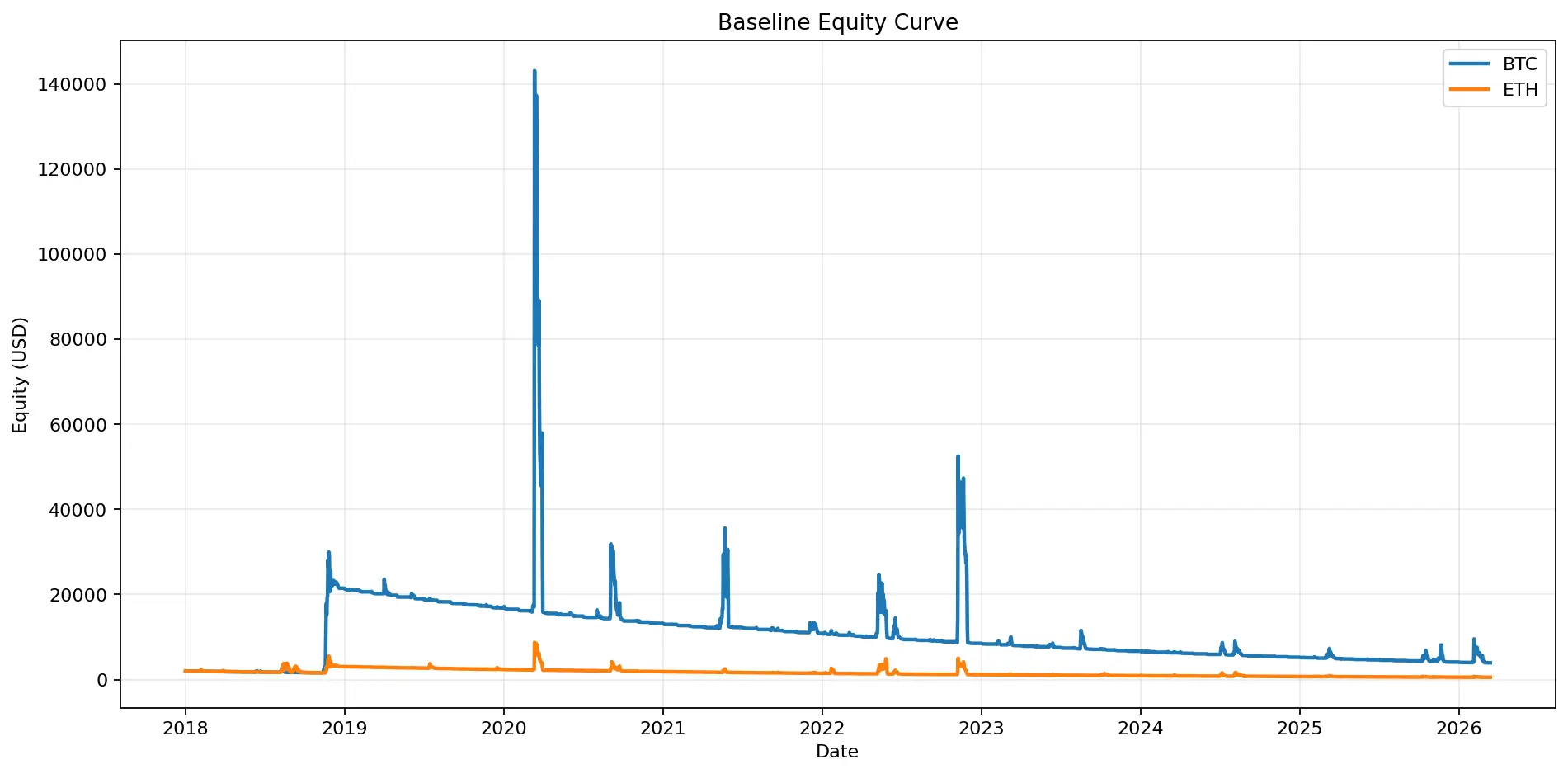

結果非常分化。BTC 一共執行了 98 筆交易,最終總收益 97.62%,年化複合收益率 8.66%;ETH 同樣執行 98 筆交易,但總收益只有 -73.07%,年化複合收益率為 -14.78%。如果只看結論,可以說:這套策略在 BTC 上長期能賺錢,在 ETH 上長期不賺錢。

但真正值得注意的不是收益本身,而是收益的代價。BTC 基準組合的最大回撤高達 -97.24%,ETH 也達到 -93.82%。BTC 的勝率只有 2.04%,ETH 更低到 1.02%。兩者的單筆交易中位數收益都為 -100%,最差交易也都是 -100%。這意味著,大多數時候,這個策略不是“小虧”,而是到期把保費全部虧掉。

圖 1:基準組合資金曲線顯示,BTC 與 ETH 的長期結果明顯分化,BTC 最終實現正收益,而 ETH 長期處於淨值下行狀態

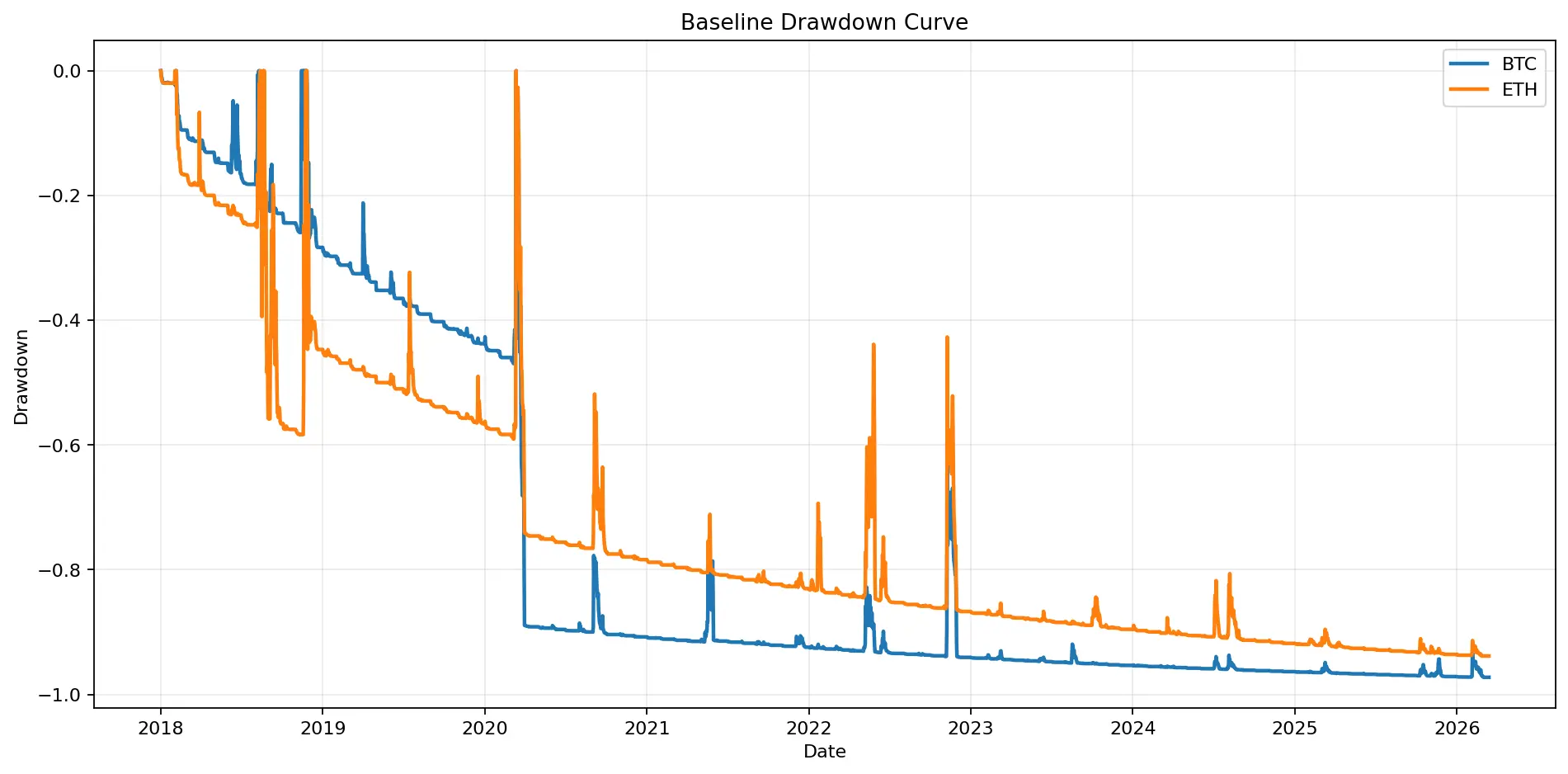

圖 2:回撤曲線說明,這類策略即便最終賺錢,也可能長時間深度水下。BTC 基準組合最大回撤達到 -97.24%,ETH 為 -93.82

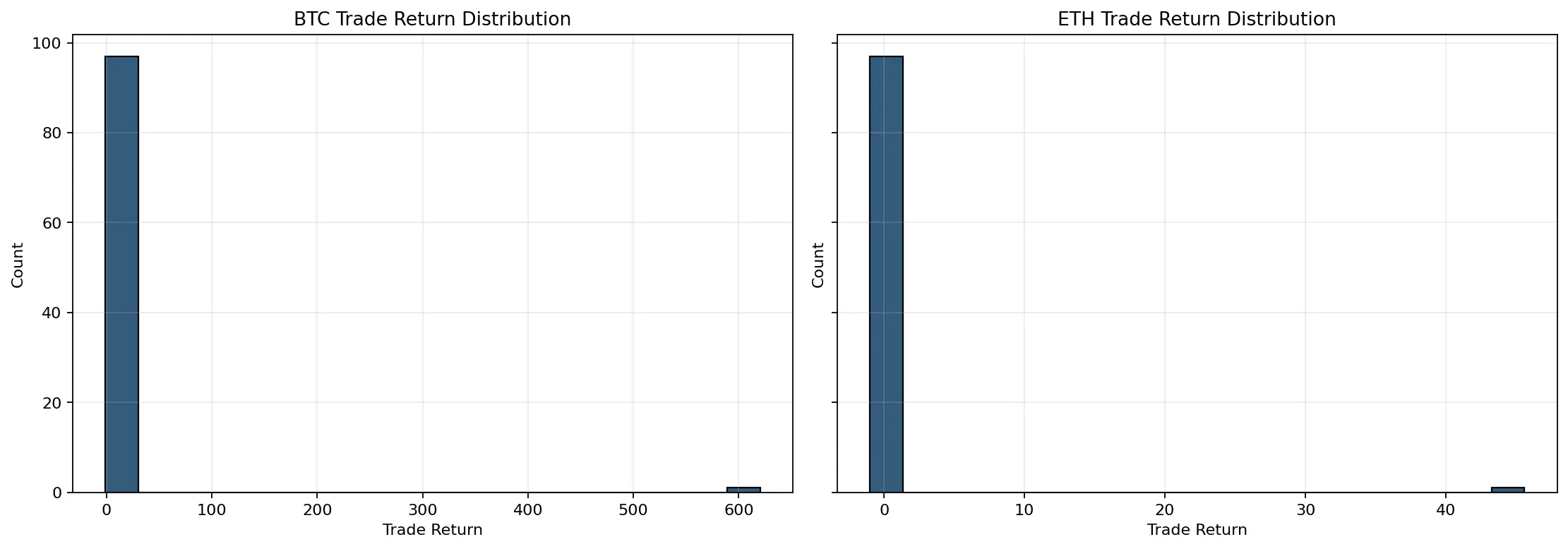

從圖表上看,這一點非常直觀。資金曲線並不是平滑上行,而是長期趴在低位,偶爾被極端盈利拉出跳躍;回撤曲線則長期深度水下;單筆收益分佈直方圖明顯表現為左側密集堆積在 -100%,右側只有極少數極端大額盈利。它不是傳統意義上的“勝率型策略”,而是典型的“正偏度策略”。

圖 3:單筆交易收益分佈高度右偏。絕大多數月份保費歸零,少數極端盈利交易決定了長期結果。

收益來源分析

這套策略最核心的特徵,是收益並不來自“多數月份賺錢”,而是來自“極少數月份賺很多”。

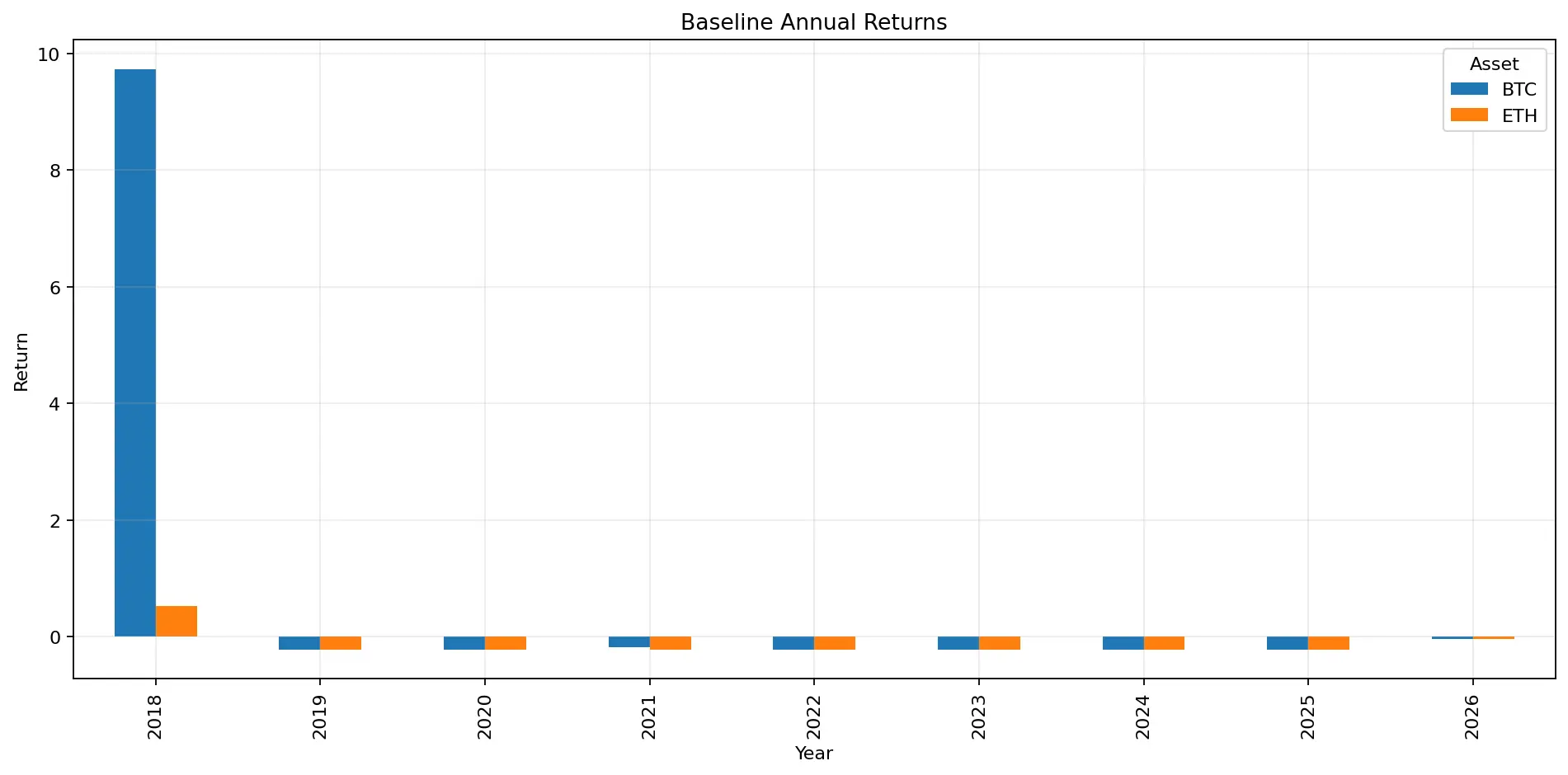

BTC 基準組合的正收益月份占比只有 4.08%,ETH 只有 2.04%。BTC 最長連續虧損月數達到 57 個月,ETH 更是達到 87 個月。也就是說,即便最終賺錢,投資者也可能要先忍受數年的持續虧損與策略失效感。

但另一方面,BTC 基準組合的單筆最佳交易回報高達 620 倍以上,單筆平均交易收益被極端盈利拉升到 5.36;收益分佈偏度達到 9.90,峰度接近 98。前 5 大盈利交易對 BTC 總淨利潤的貢獻達到 10.54 倍。這組數字幾乎把這類策略的本質寫在了臉上:它不是靠穩定 carry 賺錢,而是靠少數極端時刻,一次把多年保費“報銷”。

ETH 的結構也有類似特徵,但問題在於,ETH 的極端盈利不足以覆蓋長期損耗。基準組合下,ETH 總共支付權利金 2984.47 美元,到期總回收只有 1523.06 美元,Premium Burn Ratio 為 48.97%;而 BTC 則總共支付 18903.47 美元,回收 20855.85 美元,Premium Burn Ratio 為 -10.33%,說明在 BTC 上,極端行情最終把保費虧損補了回來,甚至還有剩餘。

圖 4:極端盈利交易貢獻圖顯示,BTC 的長期利潤幾乎由少數頭部交易驅動,這正是尾部保險策略的典型結

極端行情對策略收益的貢獻

一個很有意思的發現是,“市場發生大崩盤”並不等於“你的 Put 一定賺錢”。在基準組合下,我們重點檢查了 2020 年 3 月疫情暴跌、2021 年 5 月加密大跌、2022 年 5 月 LUNA 事件、2022 年 11 月 FTX 事件附近的持倉表現。

結果並不浪漫。BTC 只有 2021 年 5 月這一次事件窗口是盈利的,單筆收益為 127.09%,到期回收倍數 2.27 倍,對總淨利潤貢獻 15.87%。而 2020 年 3 月、2022 年 5 月和 2022 年 11 月,對應持倉全部虧掉 100%保費。ETH 更極端,四個事件窗口全部虧損 100%。

這說明,尾部保險不是“只要發生黑天鵝就自動賺錢”,而是高度依賴開倉時點、剩餘期限和執行價位置。固定每月滾動買入,能保證你“長期在場”,卻不能保證你“剛好持有最賺錢的那張合約”。

BTC vs ETH 表現差異

從全參數網格的平均結果看,BTC 明顯優於 ETH。BTC 全部參數組合的平均總收益為 1326.06%,平均 CAGR 為 23.87%,平均 Tail Insurance Score 為 0.544;ETH 分別為 519.48%、13.39% 和 0.362。基準組合中,BTC 為正、ETH 為負,這種差異在不同 Delta、不同久期的淨值對比圖裡也非常明顯。

更重要的是,BTC 的極端盈利更有能力覆蓋長期保費損耗,而 ETH 更容易停留在“長期交保費、關鍵時刻也未必賠回來”的狀態。簡單說,同樣是買尾部保險,BTC 更像“能兌現的保險”,ETH 更像“成本更高、兌現更難的保險”。

圖 5:BTC 與 ETH 基準策略對比圖顯示,兩種資產雖然都擁有極端波動,但 BTC 的尾部保險效率更

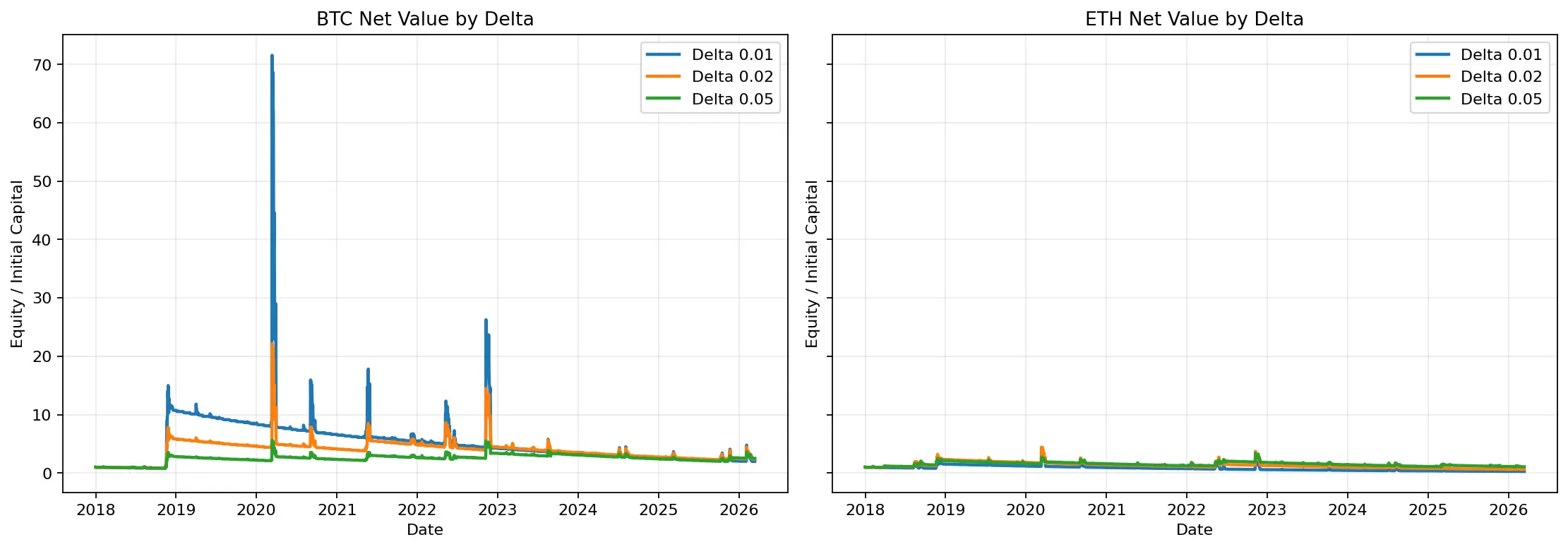

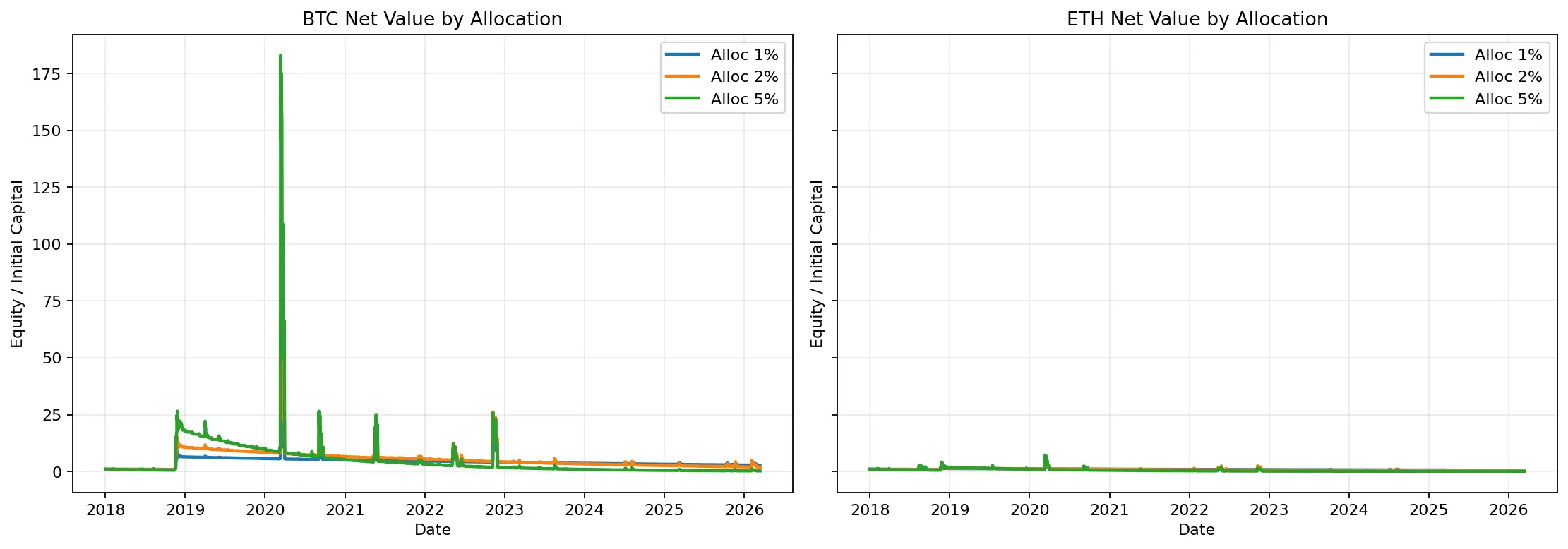

參數敏感性:越深虛值越好嗎?

參數對比結果給出了更完整的畫像。按總收益排序,收益最高的組合出現在 BTC 上:Delta 0.01、投入 2%、45 天到期,總收益達到 9747.06%,對應 CAGR 74.99%。如果只看“賺錢能力”,更深虛值、更長久期、適度槓桿的組合在 BTC 上表現極強。

但如果看風險約束,答案就沒有那麼簡單。最大回撤最低的組合是 ETH 的 Delta 0.05、投入 1%、14 天版本,最大回撤為 -37.89%。而按綜合平均指標看,Delta 0.02 在 Total Return、Calmar Ratio 和 Premium Burn Ratio 之間給出了更好的平衡,因此是本次全參數網格裡最“合理”的 Delta。

圖 6:不同 Delta 的淨值曲線顯示,Delta 越深,策略越像典型黑天鵝保險;Delta 稍微抬高後,收益與資金體驗之間會出現更平衡的組合。

圖 7:不同投入比例的對比說明,倉位比例會顯著放大收益彈性,但也同步放大長期回撤與資金路徑風險。

策略優缺點

這類策略的優點非常鮮明。第一,結構簡單,規則固定,不依賴主觀判斷。第二,凸性極強,一旦踩中極端行情,收益彈性驚人。第三,它和主流做多邏輯完全不同,更接近資產配置裡的風險覆蓋工具,而不是方向交易。

但缺點同樣殘酷。首先,長期資金體驗極差,低勝率、長時間回撤、連續多年虧損都可能出現。其次,它對“持有路徑”極其敏感,哪怕市場真的暴跌,你也未必正好持有那張最賺錢的 Put。再次,本次回測雖然已經足夠嚴格,但仍然基於 Black-Scholes 和歷史波動率代理,真實市場中的隱含波動率偏斜、流動性、費率和滑點都會進一步影響實盤結果。

這種策略適合什麼類型的投資者

它更適合三類人。第一,是把它當作組合保險,而不是收益主策略的機構資金;第二,是能夠承受多年“看起來一直在虧”的高紀律投資者;第三,是明確希望在極端行情裡獲得凸性收益,而不是追求日常高勝率的人。

它不適合把它當成“穩定賺錢模型”的投資者,也不適合短周期考核、無法容忍長期水下表現的資金。因為從回測結果看,哪怕是最終賺錢的 BTC 基準組合,也經歷了 -97.24% 的最大回撤和 57 個月的連續虧損月數。沒有極強的資金耐受力,這種策略幾乎拿不住。

最終結論

如果從 2018 年開始,每個月固定買一張深度 OTM Put,長期能賺錢嗎?本次回測的答案是:能,但不是普遍意義上的“能”。在 BTC 上,基準組合最終實現了 97.62% 總收益;在 ETH 上,同樣的邏輯卻虧損了 73.07%。這意味著,它不是一個跨資產、跨環境都穩定有效的印鈔機。

它是不是一個純粹依賴極端行情的策略?從回測結果看,基本是。極低的勝率、極低的正收益月份占比、極高的偏度與峰度、以及前 5 大盈利交易對最終淨利潤的壓倒性貢獻,都說明它本質上不是“長期賣力工作,按月領工資”的策略,而是“長期交保費,等待少數幾次命運時刻”的策略。

如果一定要從本次結果裡給出一個更實用的結論,那就是:BTC 比 ETH 更適合做這種尾部保險;Delta 0.02 是更均衡的選擇,因為它在全參數比較中給出了更好的綜合性價比;而如果投資者追求更極端的凸性,則 Delta 0.01 依然是最激進、也最像“黑天鵝保險”的版本。

歸根結底,長期買深度 OTM Put 不是最貴的策略,也不是最好的策略。它更像一種昂貴但在某些時刻無可取代的配置工具。問題從來不是“它值不值得買”,而是你到底需不需要這份保險,以及你能不能扛得住,在真正理賠到來之前的漫長歲月。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言