Aave 史上最大滑價!巨鯨慘賠5000萬美元,三道防線也擋不住的DeFi災難

動區BlockTempo

一名巨鯨透過 Aave 將 5,043 萬美元 USDT 一次性兌換為 AAVE 代幣,卻因極端滑價僅收到 324 枚 AAVE(約 36,000 美元),幾乎血本無歸,但背後所有防線都正常運作。

(前情提要:慘!巨鯨在 Aave 換幣因「極端滑價」損失 5000 萬美元 )

(背景補充:詳解 DeFi 借貸「清算機制」:Compound、Maker、AAVE 風險整理)

本文目錄

Toggle

- 一筆交易的解剖

- 流動性的殘酷算術

- 那些被「多付」的差價去了哪裡?

- 三道防線

- 六十萬美元的歉意

- DeFi 的成年代價

- DeFi 正站在同一條歷史曲線上

**50,432,688 美元:**這是一個匿名錢包在 3 月 12 日投入一筆交易的金額。

**36,297 美元:**這是他實際拿回來的。

損失比例:99.93%。在不到一分鐘的時間裡,五千萬美元的加密資產,變成了一輛中古車的價格。

這不是駭客攻擊、沒有智能合約漏洞、沒有閃電貸攻擊、沒有私鑰被盜。

所有參與這筆交易的協議:Aave、CoW Protocol、Uniswap 事後都表示,系統「按照設計正常運作」。

一筆損失 99.93% 的交易,每一個環節都正常運作。這才是這個故事最值得深究的地方。

一筆交易的解剖

為了理解這筆交易為什麼會發生,我們先拆解它的每一層結構。

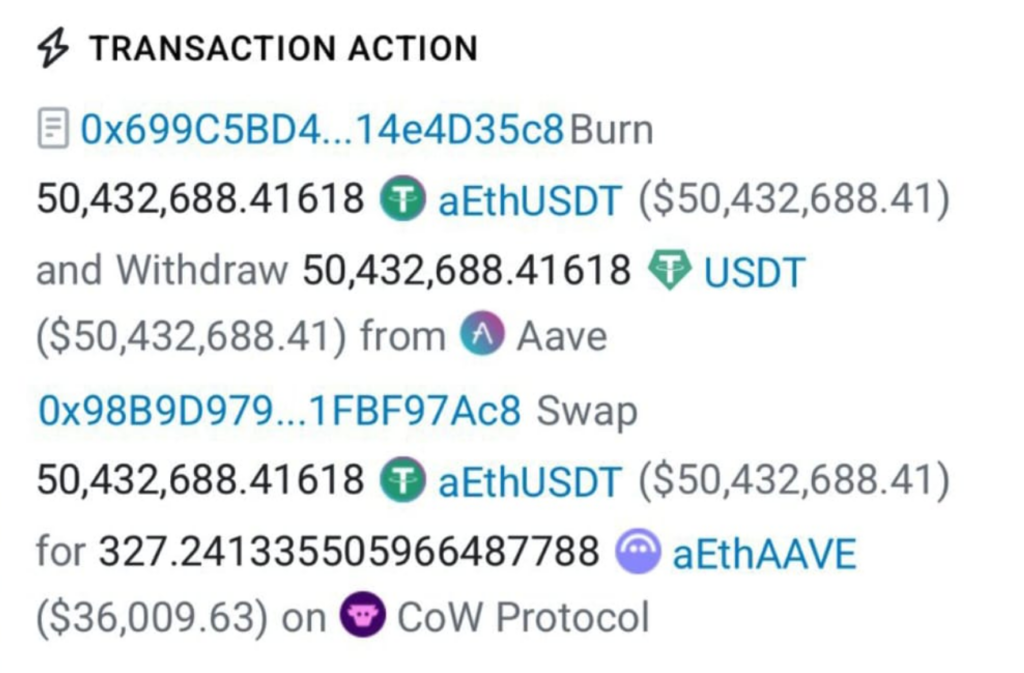

這個錢包(地址 0x98B9D979…1FBF97Ac8)持有大量 aEthUSDT:這是一種存入 Aave 借貸協議後自動生成的生息代幣,代表你在 Aave 裡的 USDT 存款部位。持有 aEthUSDT,就等於在 Aave 上放貸賺利息。

這位用戶想做的事情很簡單:把他的 USDT 存款部位,換成 AAVE 代幣的存款部位(aEthAAVE)。白話來說,就是把一種抵押品換成另一種。

Aave 的介面提供了一個「抵押品交換」(Collateral Swap)功能,讓用戶可以一鍵完成這個操作,不需要先提款、再到交易所換幣、再存回來。聽起來很方便。

問題出在這個「一鍵」的背後。

當用戶點擊確認後,這筆交易被路由到 CoW Protocol(Aave 在 2025 年底整合的去中心化交易路由系統)。CoW Protocol 的 Solver 接手後,執行了以下步驟:

第一步,把 50,432,688 枚 aEthUSDT 通過 Aave V3 合約贖回,取出 50,432,688 枚 USDT。

第二步,把這 5,043 萬 USDT 丟進 Uniswap V3 的 USDT/WETH 交易池,換出 17,958 枚 WETH。

第三步,再把 WETH 換成 AAVE 代幣。

第四步,把換到的 AAVE 存入 Aave V3,鑄造出 aEthAAVE 交還給用戶。

整個流程看起來邏輯完美。但最終交到用戶手上的,只有 327.24 枚 aEthAAVE。

按照當時 AAVE 約 111 美元的價格計算,327 枚大約值 36,297 美元。

五千萬進去,三萬六出來。

流動性的殘酷算術

這個金額大到不少人看到這條新聞的第一反應是:這一定是 Bug 或者是釣魚攻擊。又或者是某種智能合約漏洞;但這次不是。

AAVE 代幣的總流通量約為 1,530 萬枚,總市值約 16 億美元。在事發前,主要去中心化交易所上 AAVE 的日交易量約為 2.73 億美元。

現在,有一個人想用 5,043 萬美元一次性買入 AAVE。

白話來說,他想在一筆交易裡買下 AAVE 流通供應量的 3%。

這就像你走進一家日成交額只有 2.7 億的股票市場,丟一張 5,000 萬的市價單進去。在傳統金融市場裡,這種操作會被券商的風控系統直接攔下來。交易所有熔斷機制。做市商有義務維持價差在合理範圍內。

但在 DeFi 裡,沒有這些。

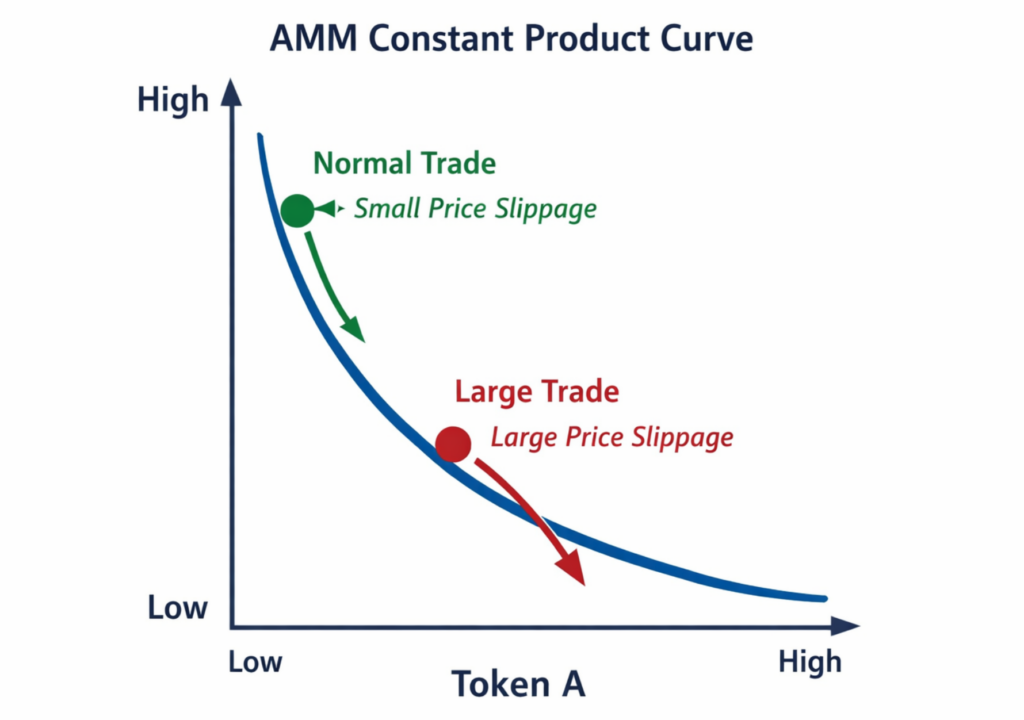

去中心化交易所的流動性是由「自動做市商」(AMM)提供的。AMM 的定價公式:最常見的是恆定乘積公式 x × y = k。意味著當你買入的量越大,價格滑動就越劇烈。這不是線性的,而是指數級的。

當這筆 5,043 萬美元的訂單砸進 Uniswap 的流動性池時,它的衝擊力遠超過池子能承受的範圍。每一枚 AAVE 的邊際成本都在急劇攀升。到最後幾枚時,系統計算出的「每枚 AAVE 價格」可能已經是市場價的數百倍。

結果就是:5,043 萬美元只換到了 327 枚 AAVE。

那些被「多付」的差價去了哪裡?

去了套利機器人的口袋。

在以太坊的交易生態裡,有一整套專門捕捉這種價格錯位的 MEV(最大可提取價值)機器人。它們 24 小時監控鏈上的每一筆大額交易,一旦發現有人在低流動性的交易池裡下了超大訂單,就會在毫秒級的時間內發動套利:在訂單前搶先買入,推高價格,等訂單成交後再賣出,賺取差價。

這個過程在業內有個專有名詞,叫「三明治攻擊」。而在這筆交易裡,MEV 機器人們享用了一頓價值近五千萬美元的盛宴。

諷刺的是,CoW Protocol 的設計初衷,恰恰是為了保護用戶免受 MEV 攻擊。

三道防線

這個故事最令人不安的部分,不是損失的金額,而是所有的安全機制都「正常運作」了。

第一道防線:CoW Protocol 的 MEV 保護。

CoW Protocol 是目前 DeFi 世界裡最先進的交易路由系統之一。它不像傳統的 DEX 那樣直接把你的交易丟進流動性池。相反,它先把多個用戶的訂單打包成批次,讓專業的「求解器」互相競爭,找出最優執行路徑。

理論上,這套系統能做到三件事:

第一,通過批次拍賣隱藏你的交易意圖,防止 MEV 機器人提前偵測

第二,通過統一清算價格,讓同批次內相同交易對的價格一致,消除排序套利空間

第三,通過「需求巧合」,在用戶之間直接撮合,完全繞過鏈上流動性池。

但面對一筆 5,043 萬美元的單向訂單,這三道機制全部失效。因為不可能有另一個用戶恰好在同一時刻想用等量的 AAVE 換 USDT。批次拍賣也無法改變一個基本事實:池子裡就是沒有足夠的流動性。

CoW Swap 事後的聲明很簡潔:「交易按照簽署訂單的參數執行。…系統提供了明確的價格影響警告。」

Statement from CoW Protocol:

Earlier today, a trader attempted to swap 50M aEthUSDT for aEthAAVE through Aave’s swap interface, which is powered by CoW Protocol. Despite clear warnings that showed the user they would lose nearly all of the value of their transaction, and despite… https://t.co/Pav4udXUkX

— CoW DAO (@CoWSwap) March 13, 2026

第二道防線:Aave 介面的滑點警告。

Aave 創辦人 Stani Kulechov 在事後說明了一個關鍵細節:當這位用戶在 Aave 介面上發起這筆交易時,系統彈出了「異常滑點」的警告。用戶必須手動勾選一個確認方塊,明確接受風險,交易才能繼續。

根據 Kulechov 的說法,用戶在行動裝置上完成了這個確認。

一個勾選方塊,五千萬美元的決定,在手機上完成。

Aave 的一位工程師後來透露了更多細節:在用戶確認之前,系統的報價已經顯示,5,043 萬美元的 USDT 只能換到不到 140 枚 AAVE(扣除手續費前)。換句話說,系統不只是籠統地說「滑點很大」,它已經明確告訴用戶:你會損失 99% 以上。

但這個巨鯨仍看到了這個數字,然後點了「確認」。

第三道防線:用戶自己的判斷。

在傳統金融世界裡,如果一個客戶想在手機上執行一筆五千萬美元、預計損失 99% 的交易,他的經紀人會打電話確認。風控部門會介入。合規團隊會要求書面授權。整個流程可能需要幾天。

在 DeFi 裡,這一切被壓縮成一個勾選方塊和一次螢幕點擊。

沒有人知道這位用戶是誰。沒有人知道他為什麼在看到 99% 損失的報價後仍然按下確認。是看錯了數字?是手指滑了?是在行動裝置的小螢幕上誤觸?還是有其他我們不知道的原因?我都懷疑他是不是喝醉或嗑藥了?

但有一件事是確定的:在去中心化的世界裡,「確認」是不可逆的。沒有 T+1 結算。沒有撤單按鈕、沒有客訴專線。

你按下確認的那一刻,交易就在區塊鏈上永久記錄了。

六十萬美元的歉意

事件發生後 24 小時內,Aave 創辦人 Kulechov 做出了回應。

他宣布 Aave 協議將退還這筆交易中收取的約 60 萬美元手續費。

Earlier today, a user attempted to buy AAVE using $50M USDT through the Aave interface.

Given the unusually large size of the single order, the Aave interface, like most trading interfaces, warned the user about extraordinary slippage and required confirmation via a checkbox.…

— Stani.eth (@StaniKulechov) March 12, 2026

六十萬。退給一個損失了五千萬的人。相當於你在餐廳吃了一頓一百萬的晚餐,餐廳退給你一瓶水的錢。

但這已經是 Aave 在現行機制下能做的最多的事了。

因為 Aave 是一個去中心化協議,它的資金由 DAO 管理。Kulechov 和 Aave Labs 是協議的開發團隊,但從法律和治理架構上來說,他們並不擁有 Aave 的資金。要動用 DAO 金庫裡的錢來補償用戶,需要社區提案、投票、通過。

這就引出了一個更深層的問題:在去中心化的世界裡,「誰該負責」?

如果是中心化交易所,答案很清楚。交易所有義務保護用戶,如果系統設計導致用戶遭受不合理的損失,交易所要賠。監管機構會介入。律師會發函。

但在 Aave 的案例裡,責任被分散到了至少四個層面:

Aave Labs 設計了介面,整合了 CoW Swap,提供了抵押品交換功能。但他們說,系統給了足夠的警告。

CoW Protocol 執行了交易路由。但他們說,交易按照用戶簽署的參數執行。

Uniswap 的流動性池提供了報價。但 AMM 的運作方式本來就是公開透明的。

用戶自己按下了確認。而且是在被明確告知 99% 損失的情況下。

每一方都有道理,每一方都「沒做錯」,但五千萬美元就是蒸發了。

DeFi 的成年代價

這起事件讓我們可以再次討論一個 DeFi 世界的狀況:「無許可」的代價是什麼?

DeFi 的核心價值主張是去除中介、沒有銀行、沒有經紀人、沒有合規官。你和你的資產之間,只有程式碼。

這個理念在過去十年裡吸引了數以百萬計的用戶。截至 2026 年 3 月,DeFi 的總鎖倉量接近 976 億美元。光是 Aave 一個協議就管理著超過 257 億美元的資產,累計貸款量突破 1 兆美元。

但「去除中介」的另一面,是去除了中介提供的所有保護。

在傳統金融裡,當你下一筆大額訂單時,有一整套制度在保護你。

- 紐約證交所有「漲跌停板」和「熔斷機制」:當價格波動超過一定幅度時,交易會自動暫停

- 經紀商有「適合性義務」:必須確認交易符合你的風險承受能力

- 銀行有「了解你的客戶」(KYC)流程:知道你是誰,才能在出事時找到你。

這些制度聽起來很官僚、很不 Web3。但它們存在的原因,是因為過去兩百年的金融史告訴我們:人會犯錯、手會滑、螢幕會看走眼、情緒會影響判斷。

DeFi 選擇了另一條路。它把所有的判斷權都還給了用戶。你要買什麼、買多少、滑點接受多少,全由你決定。系統最多給你一個警告:一個勾選方塊,然後就忠實地執行你的指令。

這在大多數情況下是高效的。但在極端情況下,這種設計會產生一個悖論:系統越是「按照設計正常運作」,用戶的損失就越是無法被追回。

因為沒有人「做錯」了什麼。所有的損失,都是用戶「自願」的。

這讓人想起傳統金融裡一個古老的概念:「買者自負」。在現代金融監管出現之前,市場的基本原則就是買家自己承擔所有風險。那是一個沒有證管會、沒有投資人保護法、沒有集體訴訟的時代。

後來發生了 1929 年的股市崩盤,然後是 2008 年的金融海嘯。每一次危機之後,監管都會變得更嚴格,保護機制都會變得更完善。

DeFi 正站在同一條歷史曲線上

Aave 管理著 257 億美元的資產,每年產生超過 6 億美元的手續費收入。CoW Protocol 處理著數十億美元的交易量。這些已經不是實驗性的小玩具。它們是真正的金融基礎設施,承載著真實的財富。

但它們的用戶保護機制,仍然停留在「彈出一個警告方塊」的水準。

五千萬美元變成三萬六,每一步都合規,每一步都透明,每一步都正常。

在傳統金融的世界裡,有一個不成文的規則:保護客戶不受自己的愚蠢所害,是金融機構的基本義務。而 DeFi 的不成文規則恰好相反:不替用戶做任何決定,是去中心化的基本原則。

這兩個世界觀,遲早要正面碰撞。

而這次,碰撞的代價是五千萬美元。但筆者也不是說 DeFi 世界應該要遵循傳統銀行的設計,而是值得我們思考人性弱點下的控制機制。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言