現實世界資產(RWA)代幣化正推動傳統金融資產加速進入區塊鏈生態。其中,美國國債因信用風險較低、市場規模龐大且流動性充足,成為最早實現大規模鏈上化的資產類別之一。

在 Ondo Finance 生態系中,USDY 與 OUSG 是最具代表性的兩款美債產品。兩者均以美國國債收益為核心,但分別鎖定不同用戶群體,並採用迥異的法律結構與產品設計。

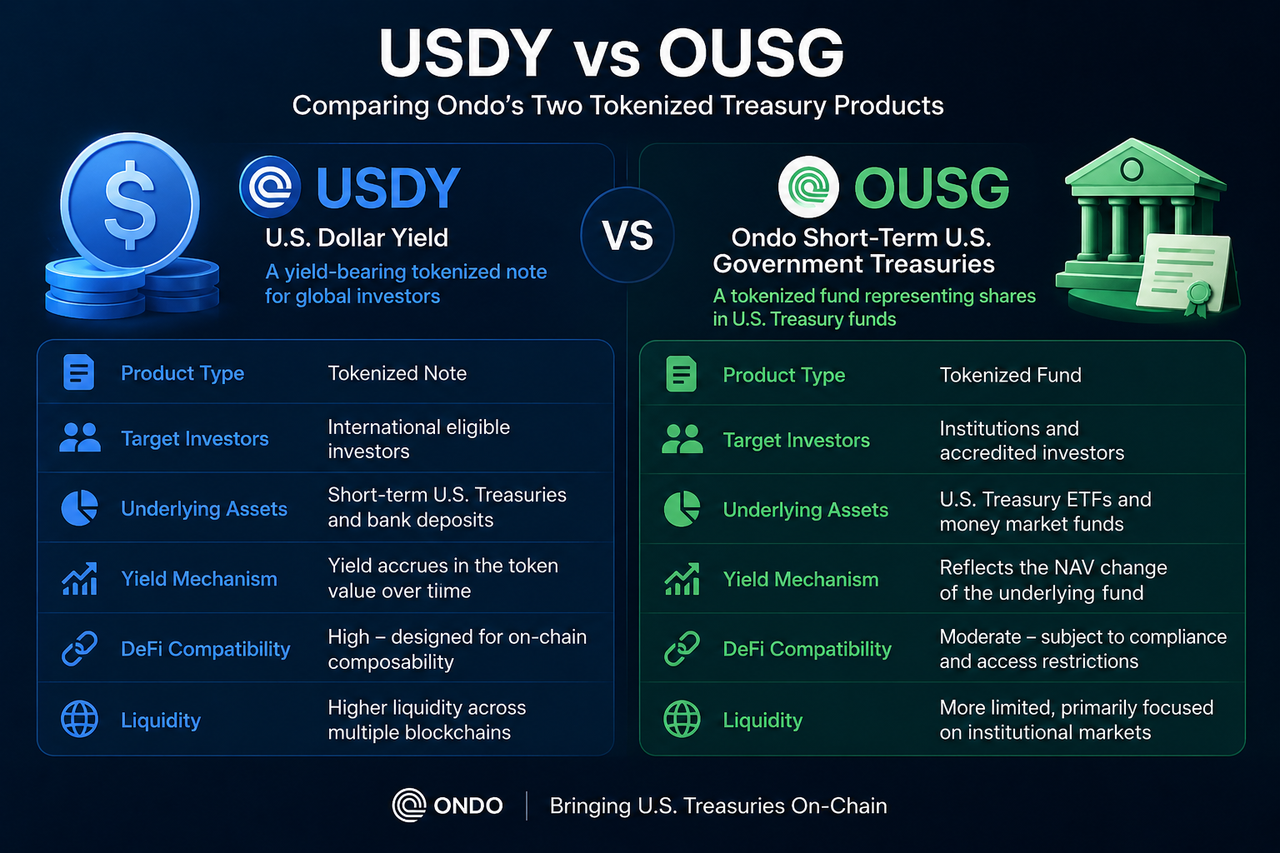

USDY 與 OUSG 的核心差異何在?

USDY 與 OUSG 最大的差別在於法律結構、目標用戶以及產品定位。USDY 是一種收益型代幣化票據 (Tokenized Note),主要面向國際合格投資者,強調鏈上流通性與收益獲取能力。OUSG 則是一種代幣化基金產品(Tokenized Fund),底層對應美國國債基金資產,更側重機構投資與合規金融場景。

從功能定位來看,USDY 類似鏈上的收益型美元資產,而 OUSG 則接近傳統金融中的基金份額數位化映射。雖然兩者均能提供美國國債收益曝險,但服務對象與使用場景存在明顯差異。

什麼是 USDY?

作為一種由短期美國國債和銀行存款支撐的收益型代幣化資產,Ondo U.S. Dollar Yield(USDY)的核心目標是將美國國債市場的收益引入區塊鏈生態系,使持有鏈上美元資產的用戶,同時獲取現實世界資產帶來的報酬。

USDY 採用收益累積模式運作,底層資產產生的利息逐步反映至代幣淨值。因此,USDY 的價值通常隨收益增加而成長,而非如穩定幣般長期維持固定價格。

什麼是 OUSG?

作為一種代幣化美國國債基金產品,Ondo Short-Term U.S. Government Treasuries(OUSG)的底層資產主要配置於短期美國國債 ETF 及貨幣市場基金,並透過鏈上代幣映射投資者持有的基金權益。

與 USDY 相比,OUSG 更貼近傳統資產管理產品。投資者取得的是基金份額相關權益,而非收益票據,因此產品結構與傳統金融體系中的國債基金更為相似。

USDY 與 OUSG 的法律結構有何差異?

法律結構決定了產品的發行方式、監管框架以及投資者准入規則。

USDY 採用收益型票據結構,持有人擁有與底層資產收益連動的權益。其設計重點在於提升鏈上流通性,並為數位資產市場提供收益型美元資產。

OUSG 則採用基金份額代幣化結構。投資者持有的是基金權益的鏈上映射,因此須遵循基金產品相關的監管要求。此結構更容易與傳統金融機構的投資框架接軌,也更符合機構資金的合規需求。

USDY 與 OUSG 的投資者准入要求有何不同?

USDY 和 OUSG 在目標用戶定位上有明顯區別。

USDY 主要面向符合相關法規要求的國際投資者,旨在為更廣泛的鏈上用戶提供美國國債收益曝險。因此,USDY 在產品設計上更加注重開放性與跨生態流通能力。

OUSG 則主要服務於機構投資者與合格投資者市場。由於其基金產品屬性較強,通常需要滿足更嚴格的身份認證與投資資格審核要求。相較之下,OUSG 更偏向傳統金融機構的使用場景。

USDY 與 OUSG 的收益機制有何不同?

兩款產品的收益最終均來自美國國債市場,但收益傳遞方式不同。

USDY 透過底層資產產生收益後逐步累積至代幣淨值,持有者可藉由代幣價值成長獲得報酬。此模式類似鏈上的收益憑證。

OUSG 則透過基金淨值變化體現投資報酬。其收益表現取決於底層美國國債 ETF 與貨幣市場基金的整體表現,因此更接近傳統基金投資邏輯。

USDY 與 OUSG 的流動性與 DeFi 相容性有何差異?

USDY 從設計之初便強調鏈上可組合性,因此更容易融入 DeFi 生態。越來越多的借貸協議、流動性協議及 DAO 資金庫開始將 USDY 視為收益型美元資產,用於抵押、借貸與資金管理等場景。

OUSG 雖然同樣具備鏈上發行能力,但由於產品定位偏向機構市場,其流通範圍與應用場景相對有限。相比之下,USDY 在 DeFi 環境中的相容性與使用頻率通常更高。

USDY 與 OUSG 在 RWA 生態系中的定位有何不同?

USDY 與 OUSG 共同構成 Ondo 的鏈上美債產品體系,但各自扮演不同角色。

USDY 主要面向加密原生市場,為 DeFi 用戶、DAO 與數位資產投資者提供美元收益來源,屬於典型的收益型 RWA 資產。

OUSG 則更側重傳統機構市場,為機構資金進入鏈上生態系提供合規管道。其目標是在維持傳統金融監管框架的同時,提升國債資產的數位化流通效率。

此雙產品佈局使 Ondo 能同時覆蓋加密金融與傳統金融兩類市場需求。

USDY 與 OUSG 對照表

| 對比維度 | USDY | OUSG |

|---|---|---|

| 產品類型 | 收益型代幣化票據 | 代幣化基金產品 |

| 底層資產 | 美國國債與銀行存款 | 美國國債 ETF 與貨幣市場基金 |

| 法律結構 | Tokenized Note | Tokenized Fund |

| 目標用戶 | 國際合格投資者 | 機構與合格投資者 |

| 流通性 | 較高 | 相對有限 |

| DeFi相容性 | 較強 | 較弱 |

| 收益體現方式 | 淨值累積成長 | 基金淨值變化 |

| 核心定位 | 鏈上收益資產 | 機構級投資工具 |

總結

USDY 與 OUSG 皆為 Ondo Finance 推動美國國債代幣化的重要產品,但兩者服務於不同市場需求。USDY 透過收益型票據結構為鏈上用戶提供美元收益資產,並強調流動性與 DeFi 相容性;OUSG 則透過基金份額代幣化結構,串接傳統機構投資需求與區塊鏈基礎設施。

從 RWA 生態系的發展角度來看,USDY 代表了鏈上收益資產的發展方向,而 OUSG 則體現了機構級金融產品上鏈的實踐路徑。兩者共同推動美國國債市場與區塊鏈金融的融合,也展示了現實世界資產代幣化的多元發展模式。

FAQs

USDY 和 OUSG 都屬於美國國債產品嗎?

是。USDY 和 OUSG 的收益來源均與美國國債市場相關,兩者都屬於現實世界資產(RWA)代幣化產品,但採用不同的法律結構與產品設計。

USDY 與 OUSG 哪個更適合 DeFi 使用?

USDY 通常更適合 DeFi 生態系。其設計更加注重鏈上流通性與可組合性,因此更容易被借貸協議、流動性協議及 DAO 資金庫採用。

OUSG 本質上是基金嗎?

OUSG 更接近代幣化基金產品。投資者持有的是與美國國債基金相關的鏈上映射權益,因此其運作邏輯與傳統基金較為相似。

USDY 為什麼不屬於穩定幣?

USDY 並不以維持固定價格為目標,而是透過美國國債持續產生收益。因此 USDY 屬於收益型美元資產,而非用於支付與結算的穩定幣。

USDY 和 OUSG 是否都屬於 RWA 產品?

是的。USDY 和 OUSG 都屬於現實世界資產代幣化產品,其價值源於鏈下持有的美國國債及相關金融資產。

Ondo 為什麼同時推出 USDY 和 OUSG?

USDY 和 OUSG 分別鎖定不同市場需求。USDY 主要服務鏈上收益場景與 DeFi 生態系,而 OUSG 主要服務機構投資需求,兩者共同構成 Ondo 的鏈上美債產品矩陣。

分享

目錄

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益