AI 工作负载的读写强度高于传统云端应用,存储系统须在吞吐量、延迟与成本之间进行分层配置,NAND Flash 与 SSD 成为增量采购的核心品类。SanDisk(SNDK)位于 NAND 制造到企业级 SSD 交付的关键环节,须与 Western Digital(WDC)的 HDD 归档层、Micron 的 DRAM 内存层分别评估。

AI 训练与推理为何拉高存储数据层需求?

AI 训练与推理对存储数据层提出更高的读写吞吐量、更低的延迟及可接受的分层成本。训练阶段需反复读取样本并写入检查点,推理阶段则强调模型权重与中间状态的低延迟加载,两类负载均大幅放大对 NVMe 企业级 SSD 与高速 NAND 的需求。

| 负载类型 | 核心存储动作 | 延迟敏感度 | 典型存储介质 |

|---|---|---|---|

| AI 训练 | 数据集遍历、检查点写入 | 中高 | 企业级 NVMe SSD、并行文件系统后端 |

| AI 推理 | 模型权重加载、中间状态读写 | 高 | 低延迟 SSD、近计算缓存 |

| 数据预处理 | 批量转换、特征工程 | 中 | 高速 SSD 暂存层 |

| 模型与日志归档 | 长期保留、低频访问 | 低 | HDD 冷存储层 |

数据层需求上升并不意味存储厂商收入会等比成长。客户的采购节奏、既有库存、同业产能释放以及 NAND 价格周期,均会调节 SSD 出货量与毛利率的实际表现。

企业级 SSD 在 AI 基础设施中适合哪些场景?

企业级 SSD 在 AI 基础设施中主要扮演热数据与温数据层的角色,涵盖模型权重存放、训练检查点、数据集暂存、分布式训练中间文件交换,以及推理服务的低延迟读取路径。SNDK 业务结构与产品矩阵按企业级、客户端与嵌入式品类拆解 SanDisk 产品线,其中针对数据中心与云环境的 NVMe SSD 与 AI 场景关联度最高。

热数据层须确保 GPU 队列饱和,温数据层则存放次高频的数据集分片或模型版本。SanDisk 企业级 SSD 通过云厂商或服务器 OEM 进入 AI 集群,采购过程涉及性能认证、耐久度(DWPD)与总拥有成本。分析 SNDK 股票时,企业级收入占比比「AI 概念」标签更能反映实际暴露程度。

NAND Flash、HDD 与 DRAM 在 AI 存储中如何分工?

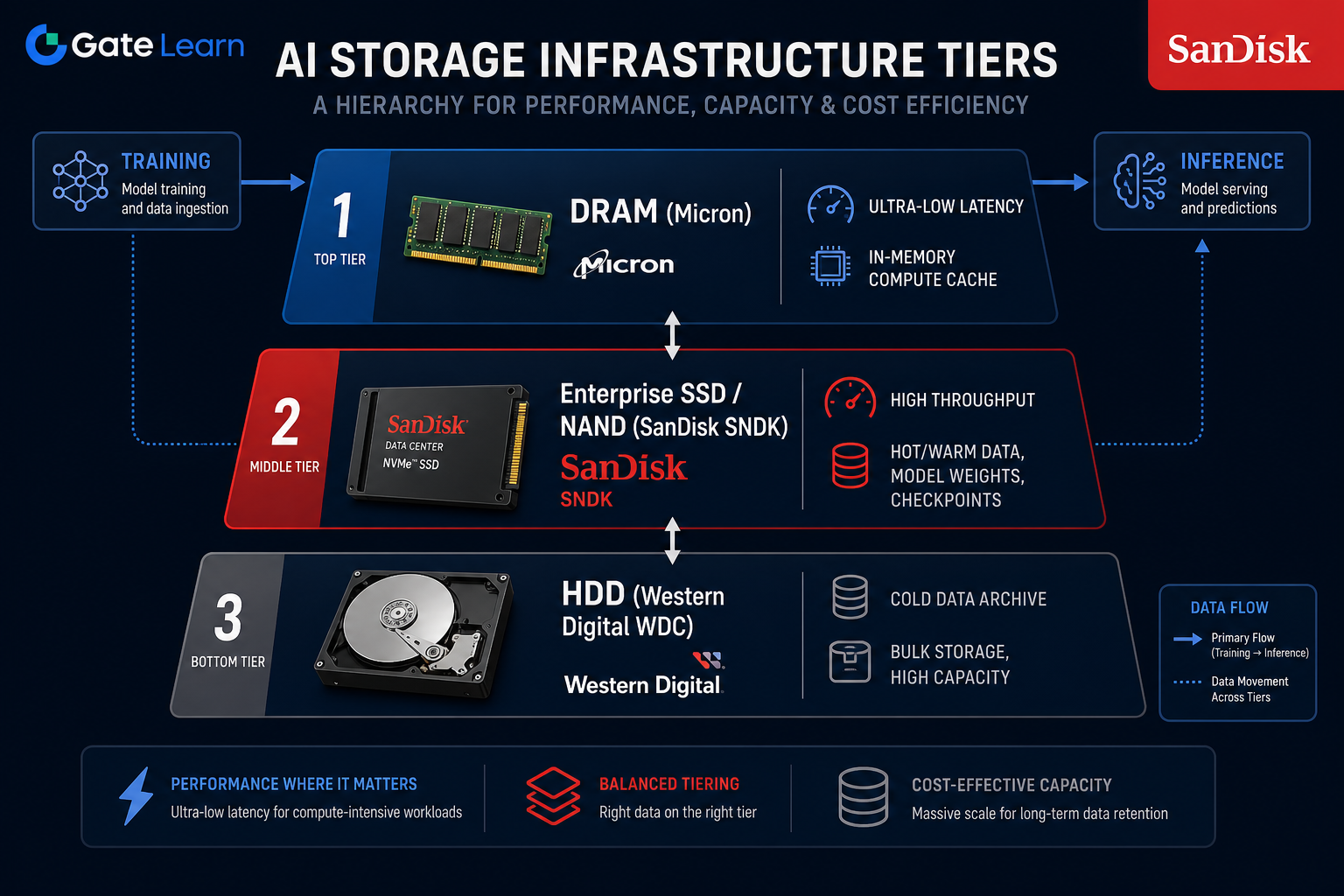

AI 数据中心存储普遍采用分层架构:DRAM 负责内存内计算与最短路径缓存,NAND Flash 与企业级 SSD 负责热温数据的高速读写,HDD 则负责冷数据与大规模归档。三种介质在延迟、单位容量成本与耐久特性上呈现互补关系,而非单纯替代。

Western Digital(WDC)分拆后保留 HDD 业务,机械硬盘适合大容量低成本归档;Micron 的 DRAM 与 HBM 为 GPU 近端计算提供最高带宽的缓存,与 NAND 处于不同赛道。SNDK 的 NAND 与 SSD 层定位于 DRAM 与 HDD 之间,适合承载无法全部放入内存的热温数据块。SNDK vs WDC vs Micron从业务纯度与周期变量维度提供横向对比。

图 1. AI 存储分层架构:DRAM(Micron)担负内存缓存,企业级 SSD/NAND(SNDK)覆盖热温数据,HDD(WDC)侧重冷数据归档。

图 1. AI 存储分层架构:DRAM(Micron)担负内存缓存,企业级 SSD/NAND(SNDK)覆盖热温数据,HDD(WDC)侧重冷数据归档。

SNDK 股票在 AI 存储产业链中有哪些暴露点?

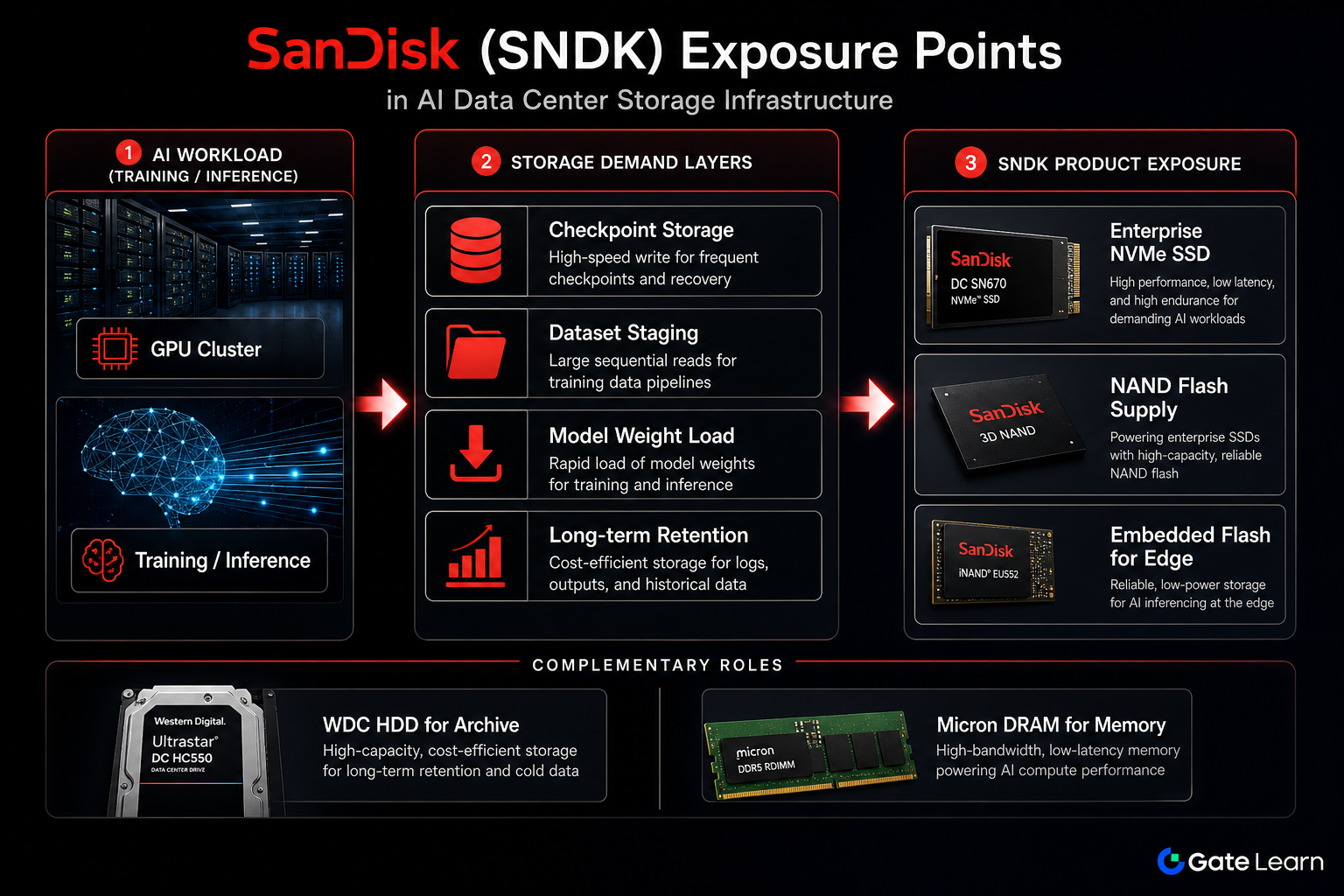

SNDK 的暴露点集中于 NAND Flash 供给、企业级 SSD 出货与数据中心认证份额。AI 基础设施扩张拉动 SSD 需求,但产能利用率、竞品供给与客户库存同时影响均价与出货量,须结合财报中的企业级收入口径判断,不宜脱离 NAND 周期单独建模。

| 暴露维度 | 业务载体 | AI 场景关联 | 主要波动来源 |

|---|---|---|---|

| 芯片层 | NAND Flash 晶圆 | SSD 与嵌入式方案的成本基础 | NAND 均价、产能利用率 |

| 产品层 | 企业级 NVMe SSD | 训练检查点、推理权重加载 | 云 capex、认证份额 |

| 客户层 | 云厂商与 OEM | AI 集群存储扩容 | 采购节奏、库存周期 |

| 竞争层 | 全球闪存巨头格局 | 高端 SSD 规格竞赛 | 制程、良率、价格竞争 |

图 2. SNDK 在 AI 数据中心中的暴露路径:从训练与推理负载映射至企业级 SSD 与 NAND Flash 供给环节。

图 2. SNDK 在 AI 数据中心中的暴露路径:从训练与推理负载映射至企业级 SSD 与 NAND Flash 供给环节。

AI 需求与 NAND 周期、产能如何传导至 SNDK?

AI 需求经由「出货拉动→价格传导→毛利率波动」的链条影响 SNDK,并非线性单向关系。云 capex 扩张可改善 SSD 出货,但 NAND 扩产周期中的芯片均价下行仍可能压缩毛利率。产能侧须关注晶圆投产与资本开支,需求侧则关注云库存与服务器出货;两侧背离时,SNDK 的盈利能力须以财务指标衡量。SNDK 核心指标与风险清单将毛利率、库存周转与产能利用率整理为可逐项核对的观察项。AI 需求与 PC、手机等传统 NAND 下游共同构成需求组合,单一主题不足以覆盖全部周期变量。

分析 SNDK 与 AI 存储关系时需要注意什么?

关联分析 SNDK 与 AI 存储时须注意:AI 投资不等同于收入等比成长;「AI 存储」涵盖 DRAM、HBM、SSD、HDD 等多层技术,SNDK 仅覆盖 NAND 与 SSD 子集;在 NAND 强周期特性下须区分出货量与盈利能力;分拆后须使用 SNDK 独立披露口径,不可混用 WDC 合并历史数据。SNDK 具备纯正的 NAND 暴露与清晰的技术层级定位,同时也面临价格周期、竞争与客户集中度风险,上述因素不构成买卖判断。

总结

SanDisk(SNDK)在 AI 存储基础设施中扮演 NAND Flash 与企业级 SSD 供给者的角色,服务于训练与推理场景的热温数据层。Western Digital(WDC)的 HDD 与 Micron 的 DRAM 分别在冷归档与内存缓存层形成互补分工。SNDK 该美股标的的财务表现受 AI 需求、企业级 SSD 出货与 NAND 价格周期共同驱动,分析时须结合产能、库存与竞品格局,避免将 AI 主题简单视为单一方向的利好。

FAQ

SNDK 在 AI 数据中心里主要提供什么存储产品?

SNDK 通过企业级 NVMe SSD 与底层 NAND Flash,为 AI 训练与推理基础设施提供高速固态存储,常用于模型权重存放、检查点读写、数据集暂存等热温数据场景。具体部署形态因客户架构与 OEM 集成方式而异。

AI 存储需求增长是否意味着 SNDK 收入必然同步上升?

不一定。AI 需求可拉动企业级 SSD 采购,但 NAND 价格周期、行业产能、客户库存与竞品份额同时影响 SNDK 的收入与毛利率。需求叙事须与财务指标及行业供给信号交叉验证。

SNDK 与 WDC、Micron 在 AI 存储中有什么区别?

SNDK 聚焦 NAND Flash 与企业级 SSD,覆盖热温数据高速层;WDC 分拆后主营 HDD,侧重冷数据大容量归档;Micron 覆盖 DRAM 与 HBM 等内存品类,承担计算侧最短路径缓存。三者技术路线与周期变量不同,对应不同美股标的。

研究 SNDK 股票与 AI 主题时应优先看哪些指标?

可优先跟踪 NAND 均价与产能利用率、企业级 SSD 收入占比、毛利率与库存周转、资本开支节奏及主要云客户采购周期。指标核对框架可参考 SNDK 核心指标与风险清单类内容,并始终以 SNDK 独立披露财报为准。

SNDK 与 AI 相关的存储竞争主要来自哪些方向?

竞争来自全球 NAND 与 SSD 巨头在企业级规格、制程成本、耐久认证与交付能力上的较量,包括三星、SK 海力士、Micron 等厂商。云客户自研或深度定制存储方案亦会改变第三方 SSD 供应商的份额结构。

在 Gate 上交易 SNDK 前需要确认什么?

可在 Gate Stocks 搜索代码 SNDK,核对标的对应的是 SanDisk Corporation 而非 Western Digital,并了解美股交易费用、订单规则与资金结算口径。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

CFD 槓桿機制是什麼?保證金與風險結構詳解

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯