隨著全球跨境匯款需求持續增長,傳統支付體系高昂的費用與緩慢的速度逐漸成為業界關注的痛點。特別是在新興市場,銀行服務覆蓋率有限,但行動通訊網路高度普及,這使「電信金融」模式展現出作為替代方案的潛力。

在區塊鏈與數位資產技術快速發展的背景下,Telcoin 透過整合行動運營商、區塊鏈網路與行動錢包,構建了低成本、高效率的跨境支付網路。這一模式進一步催生了 Telcoin Application Network(TAN)等核心基礎設施,為全球行動金融服務開闢了全新技術路徑。

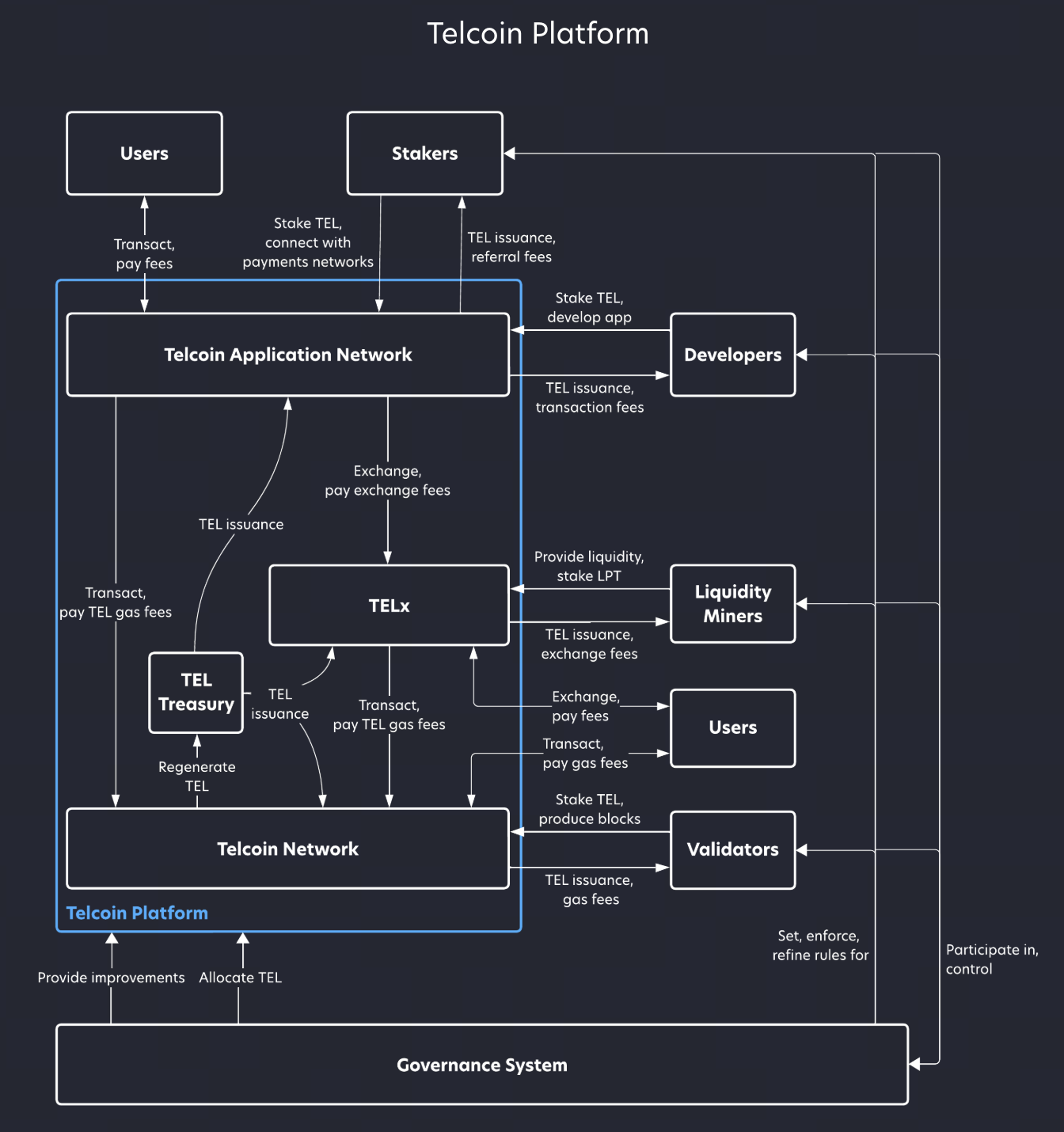

Telcoin 跨境支付網路概述:電信金融模式的運作機制

Telcoin 的跨境支付網路以行動通訊網路為基礎,將行動運營商提供的行動錢包作為用戶入口,實現資金於不同國家間的即時流通。這一被稱為電信金融網路的模式,重點在於結合行動通訊基礎設施與區塊鏈支付網路。

Telcoin 網路架構由多層組成,Telcoin Network 負責資金轉移與結算,TELx 處理資產交換,而 Telcoin Application Network(TAN)則作為用戶存取層,提供行動應用與錢包服務。透過這一多層設計,Telcoin 可同時支援資產兌換、資金轉移及應用接入。

Telcoin Application Network(TAN)是整體支付體系的用戶入口,由多個行動應用組成,這些應用通常由行動運營商或合作開發者打造,並提供自託管錢包、跨境支付及數位資產管理等功能。此架構讓用戶無需銀行帳戶即可參與跨境支付網路。

隨著 TAN 網路規模擴大,愈來愈多行動應用、開發者及用戶加入,Telcoin 跨境支付網路逐步展現規模效應。這一應用層擴展機制,是理解 Telcoin 網路架構與生態成長路徑的關鍵。

來源:telcoin.org

Telcoin 跨境支付的核心參與者

Telcoin 跨境支付網路由多方參與者共同構成,這些角色共同推動資金於不同國家之間的流動。理解這些參與者,有助於深入掌握 Telcoin 支付網路的運作邏輯。

首要參與者為行動運營商(MNO),他們為用戶提供行動錢包服務,並作為進入 Telcoin 網路的主要入口。由於行動運營商在多數國家擁有龐大用戶基礎,Telcoin 能夠迅速擴展支付網路覆蓋範圍。

| 參與者 | 主要角色與職責 | 對 Telcoin 網路的核心貢獻 | 與 Telcoin 的關聯方式 | 重要意義 |

|---|---|---|---|---|

| 行動運營商 (MNO) | 提供用戶行動錢包服務,作為用戶進入 Telcoin 網路的主要入口 | 憑藉龐大用戶基礎,快速擴展網路覆蓋範圍 | 透過行動錢包接入 Telcoin 支付網路 | 解決用戶獲取與網路覆蓋難題,實現大規模擴張 |

| 應用開發者 | 基於 Telcoin Application Network 建立行動應用,提供支付、資產管理等服務 | 豐富應用生態,推動實際支付場景落地 | 開發並整合 Telcoin 相關應用 | 提升用戶體驗,推動 Telcoin 生態多元發展 |

| 驗證節點與質押者 | 質押 TEL 代幣參與網路共識與驗證,維護系統安全 | 保障網路安全與去中心化運作,奠定信任基礎 | 質押 TEL 代幣參與網路治理與驗證 | 建立激勵機制,確保網路長期安全穩定 |

| 終端用戶 | 透過行動錢包進行跨境匯款、資產儲存、支付與交易 | 產生實際交易需求,提升網路流動性與規模 | 使用行動錢包及 Telcoin 應用 | 網路價值的核心驅動力,決定網路實際採用程度 |

其次為應用開發者,他們基於 Telcoin Application Network 建構行動應用,為用戶提供支付、資產管理及金融服務。這些應用是 Telcoin 生態擴展的關鍵,推動網路實際使用。

第三類為驗證節點與質押者,這些參與者透過質押 TEL 代幣參與網路運作,維護跨境支付系統安全。此機制緊密結合 Telcoin 代幣經濟模型,構成網路激勵體系的核心。

最後是終端用戶,他們透過行動錢包進行跨境匯款、資產儲存與交易。隨著用戶數量增加,Telcoin 網路的交易規模與流動性亦同步提升。

Telcoin 與傳統跨境支付體系的差異

傳統跨境支付多依賴銀行體系及國際支付網路,例如 SWIFT 系統,通常涉及多重中介,包括發送銀行、清算銀行與接收銀行,導致支付流程繁瑣。

Telcoin 跨境支付模式則以區塊鏈與行動錢包實現點對點資金轉移,資金可於不同國家的行動錢包間直接流動,有效減少中介機構。

在成本方面,傳統跨境匯款費用偏高,尤以新興市場國家為甚。Telcoin 透過區塊鏈結算顯著降低支付成本,並提升交易透明度。

在速度方面,傳統跨境匯款可能需時數日,而 Telcoin 網路通常可於短時間內完成結算,特別適用於高頻、小額的跨境支付場景。

這些差異使 Telcoin 經常與穩定幣支付或加密跨境支付網路進行比較。深入理解各支付方式的異同,有助於明確 Telcoin 在跨境支付領域的定位。

Telcoin 與行動運營商(MNO)合作機制

行動運營商是 Telcoin 支付網路的核心組成。Telcoin 與行動運營商合作,讓其能夠透過行動錢包為用戶提供跨境金融服務。

在許多新興市場,行動運營商早已提供行動支付服務,如行動錢包和話費支付等。Telcoin 進一步在此基礎上擴展跨境支付功能,讓用戶能以手機完成國際匯款。

Telcoin 與運營商的合作通常包括技術整合及金融服務協作。行動運營商將 Telcoin 網路嵌入自家行動應用,為用戶提供便捷的支付服務。

這種合作模式亦有助於擴大 Telcoin 網路規模。隨著更多運營商加入,Telcoin 用戶規模持續成長,跨境支付網路覆蓋範圍不斷擴大。

Telcoin 跨境匯款流程剖析

Telcoin 跨境匯款流程自行動錢包發起,用戶於行動應用選擇匯款國家及金額,並提交交易請求。

交易請求經 Telcoin Application Network 傳遞至 Telcoin Network 處理,期間 TELx 可能負責資產兌換及流動性管理。

隨後,交易於區塊鏈網路完成結算,資金轉入目標國家之行動錢包,收款用戶可透過行動應用直接領取資金。

整體流程較傳統跨境匯款更為迅速,且大幅減少中介機構參與,充分體現 Telcoin 網路的技術架構與支付邏輯。

Telcoin 支付網路優勢與潛在挑戰

Telcoin 支付網路最大優勢之一是行動通訊網路覆蓋廣泛。許多國家銀行服務有限,但行動通訊網路高度普及,為 Telcoin 提供堅實用戶基礎。

其次為低交易成本。依託區塊鏈技術結合行動錢包,Telcoin 有效減少中介機構,降低跨境支付費用。

此外,Telcoin 網路具備高度可擴展性。隨著更多行動運營商及應用加入,網路規模有望進一步擴大。

但 Telcoin 亦面臨挑戰,包括監管政策、跨境支付合規及行動運營商合作進度等因素,均可能影響網路發展速度。

總結

Telcoin 結合行動運營商與區塊鏈技術,打造出電信金融跨境支付網路。該網路透過行動錢包實現資金轉移,減少傳統支付體系的中介成本。

Telcoin Application Network(TAN)作為用戶入口,推動跨境支付應用不斷擴展。隨著行動運營商及用戶規模持續擴大,Telcoin 網路展現出強勁成長動能。此電信金融模式為跨境支付帶來新解方,並於行動金融領域建立獨特地位。

FAQ

Telcoin 跨境支付的核心優勢是什麼?

Telcoin 的核心優勢在於低成本跨境匯款、行動錢包無縫接入與區塊鏈結算效率提升。

Telcoin 是否需要銀行帳戶?

Telcoin 主要透過行動錢包運作,部分地區用戶無需銀行帳戶即可完成跨境匯款。

Telcoin Application Network(TAN)是什麼?

TAN 是 Telcoin 的應用層網路,由多個行動應用組成,為用戶提供跨境支付及金融服務入口。

Telcoin 是否與行動運營商合作?

是的,Telcoin 透過與行動運營商合作,讓用戶可直接透過手機進行跨境支付。

Telcoin 與傳統跨境匯款有何不同?

Telcoin 採用區塊鏈與行動錢包進行支付,而傳統跨境匯款則依賴銀行及多重中介機構。

分享

目錄

相關文章

Telcoin(TEL)代幣經濟模型解析:供應結構與用途分析

什麼是 Telcoin(TEL)?一文帶您深入了解 Telcoin 的支付網路、代幣應用與電信金融生態系

什麼是 Gate Card?Crypto Card 如何實現加密資產的全球支付

主流 U 卡類型

什麼是 Crypto Card?從傳統金融卡到 Gate Card 的發展演變