要點總結:

- 2 月數位資產持續修正,受避險情緒升溫及流動性收縮影響,市場對突發事件的脆弱性增強。

- Coinbase 溢價呈負值、ETF 資金流出、穩定幣增長放緩,均顯示機構需求減弱。

- 儘管估值重置,鏈上資產代幣化及鏈上與傳統市場基礎設施深度融合等結構性趨勢仍在持續推進。

引言

2 月,數位資產市場延續既有趨勢,基本面進展被疲弱的價格表現掩蓋,加密資產在宏觀環境變化中持續動盪。本期《網路狀態報告》將梳理 2026 年 2 月影響數位資產市場與鏈上動態的主要因素。

市場表現

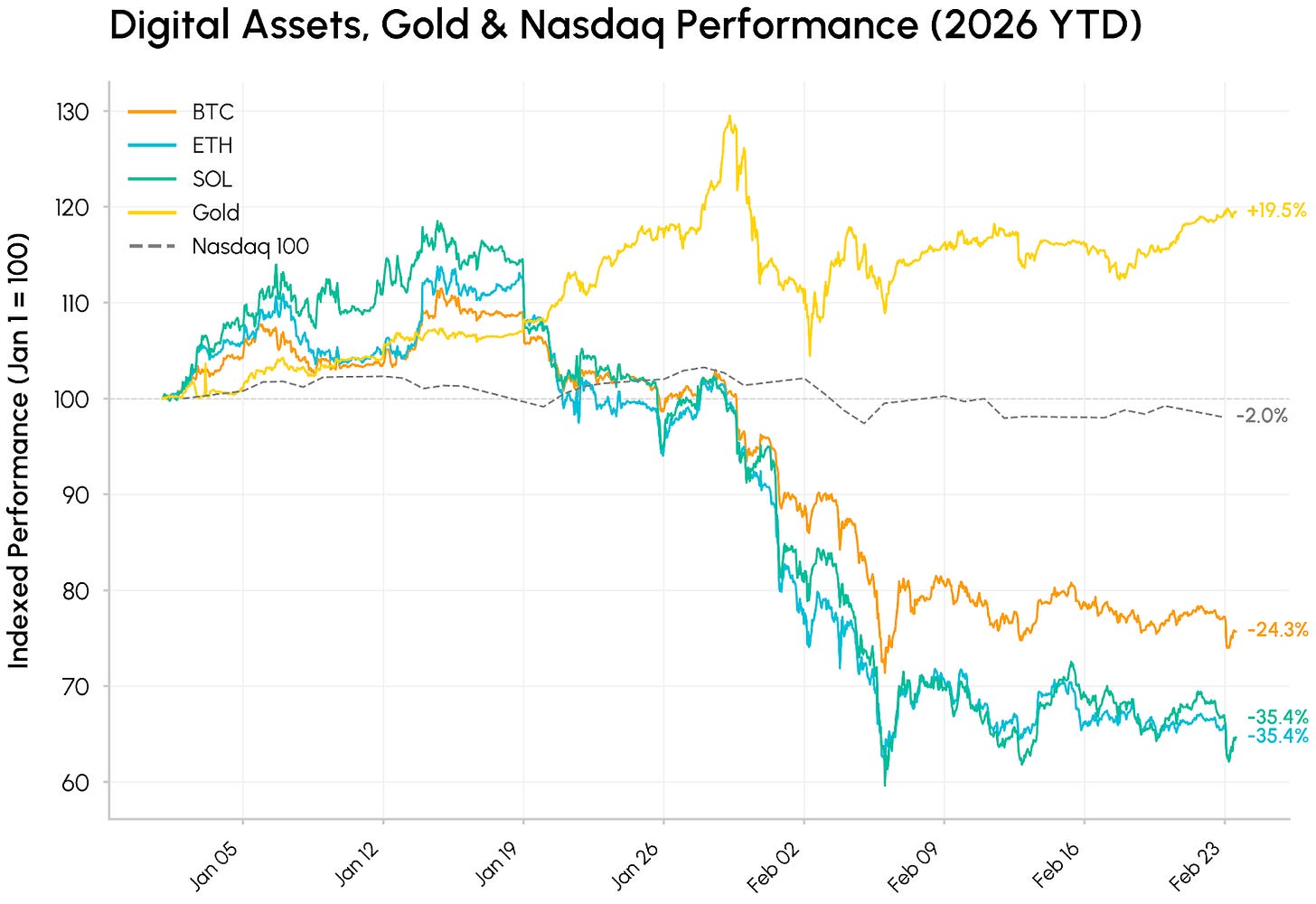

2 月初市場劇烈波動。2 月 5–6 日,比特幣短暫跌破 61,000 美元,創下十多年來加密資產最疲弱的開年表現之一。整體數位資產市場自 2025 年 10 月高點持續回調,BTC 跌幅近 50%,ETH(約下跌 34%)及 Solana(約下跌 35%)回落至 2024 年現貨 ETF 獲准前水準。

本輪修正發生於資產類別分化加劇的背景下。黃金受避險需求與非美元價值儲備需求推動,年初至今上漲 15%。在地緣政治與關稅不確定性下表現強勢。在避險環境下,加密資產被視為高貝塔科技資產,與成長型股票同步下跌,市場對 AI 快速發展及顛覆風險作出反應。加密市場疲弱更像是風險偏好減弱、流動性不足與去槓桿共同作用,而非基本面崩潰。

加密市場內部,拋售波及各板塊。表現突出者包括 Morpho (MORPHO),受益於金庫應用增長及 Apollo Global Management 達成協議,將於 48 個月內收購最多 9,000 萬枚 MORPHO 代幣(佔總供應量 9%)。

資金流回撤

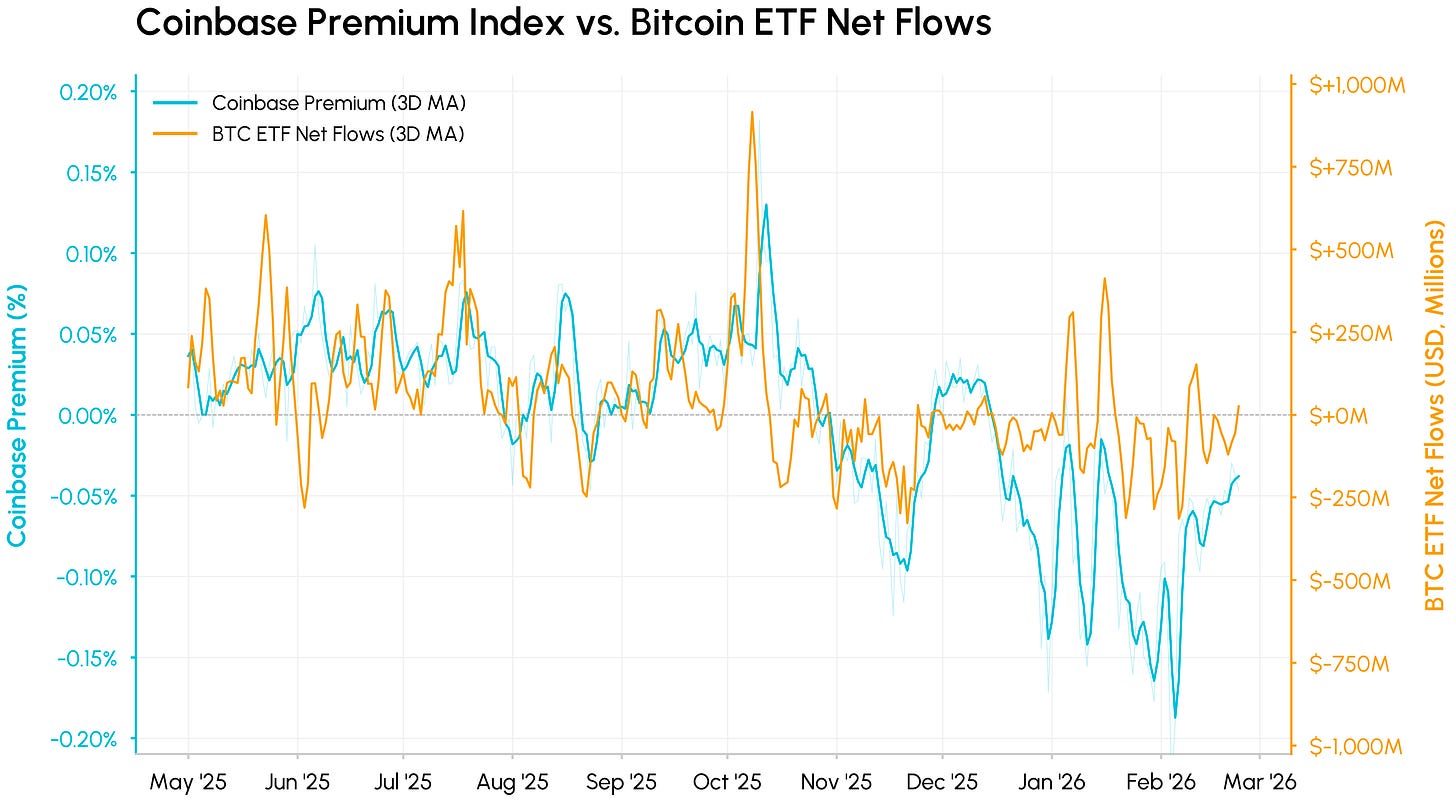

本輪回調背後,需求與流動性來源同步惡化。Coinbase 溢價指數追蹤 Coinbase 上 BTC/USD 與 Binance 上 BTC/USDT 的價差,是美國現貨市場需求的代表性指標。

自 2025 年 11 月以來,溢價持續為負,2 月進一步擴大,顯示美國賣壓持續且機構買盤不足。近期溢價開始回升,表明美國現貨市場最嚴重的拋售或已過去,但需求仍然低迷。

來源:Coin Metrics 市場數據 & Network Data Pro

結合比特幣 ETF 淨流量,兩者協同走勢明顯。兩項數據分別從不同角度衡量美國機構需求,且在同一時期均跌破零軸。每輪下行中,溢價往往領先 ETF 資金流,因現貨價格即時反應,而 ETF 贖回存在滯後。截至目前,現貨比特幣 ETF 年初至今累計淨流出超過 40 億美元,回吐去年大量淨流入。

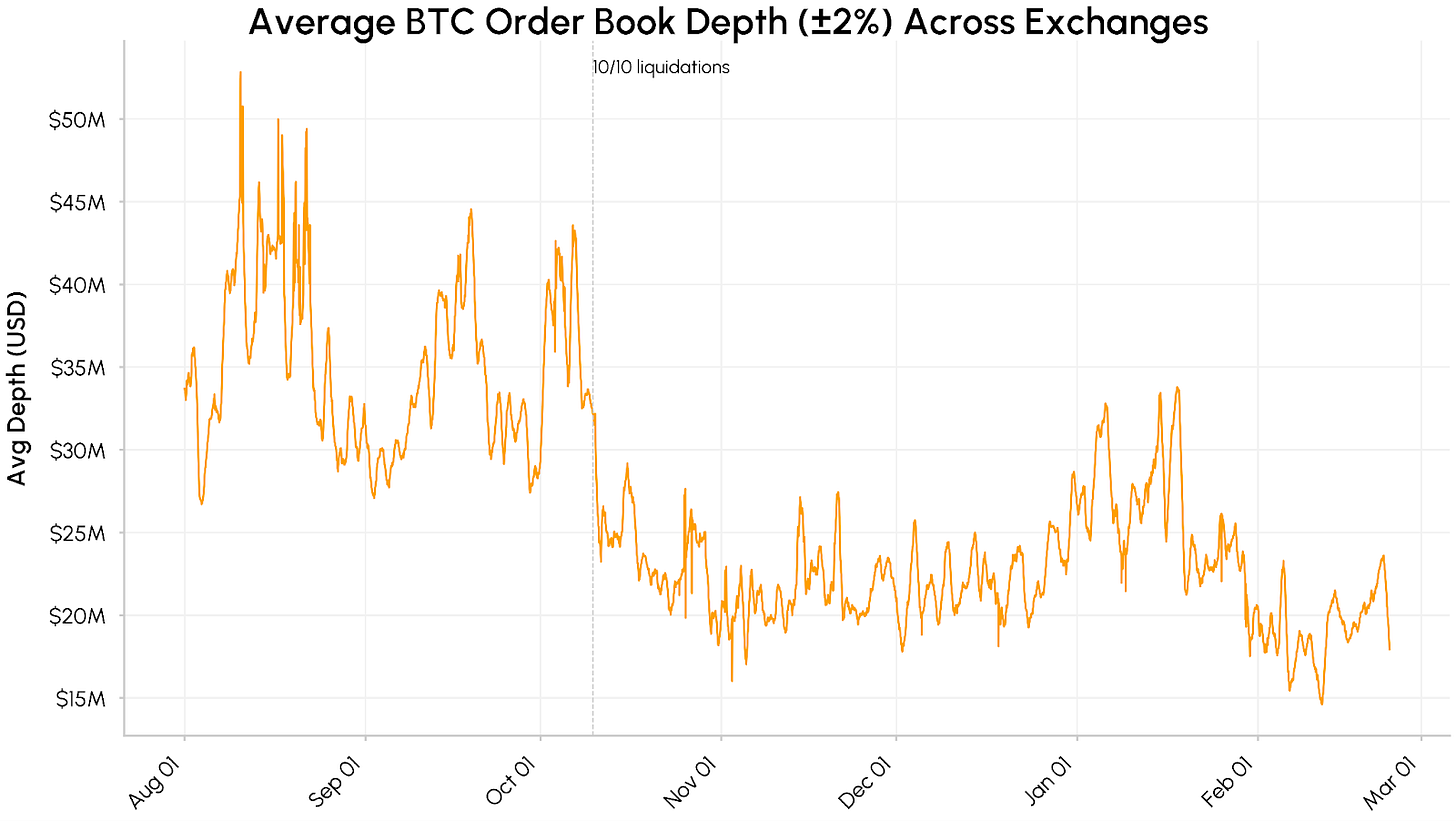

流動性趨薄與成交量波動

同時,市場流動性依然脆弱。主流交易所 BTC 現貨訂單簿深度(中間價±2% 範圍內)自 2025 年 8–10 月的約 4,000–5,000 萬美元,降至 1,500–2,500 萬美元區間。2 月流動性進一步收窄,加劇了價格波動。

來源:Coin Metrics Market Data Pro

此外,12 月以來穩定幣供應增速也已放緩。USDT 與 USDC 總市值維持在 2,600 億美元左右,顯示新增資金流入停滯,而非大規模流出。整體來看,資金流顯示機構需求退潮、訂單簿深度下降、穩定幣增速減緩,市場復甦條件尚未充分。

來源:Coin Metrics Market Data Pro

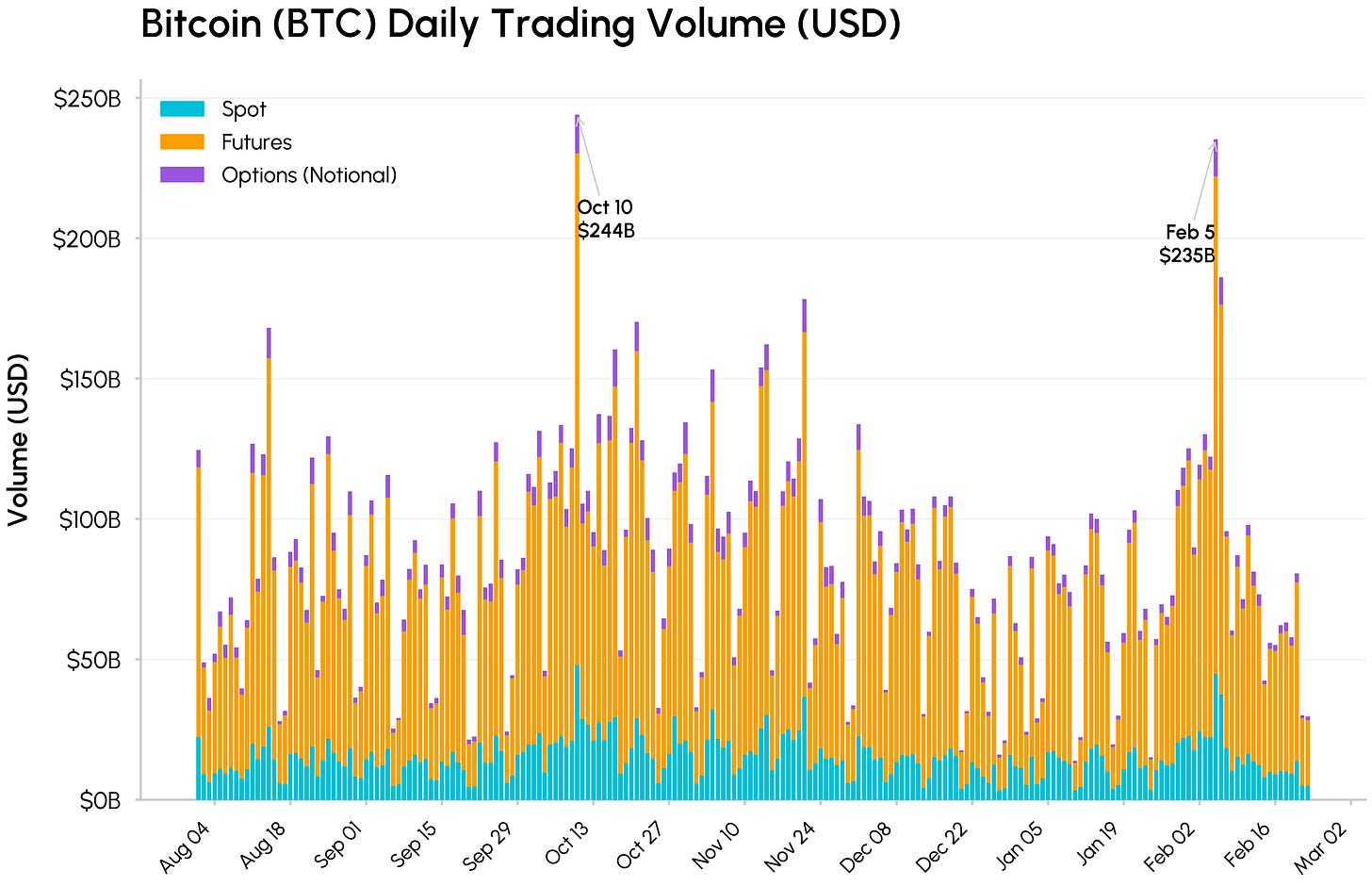

現貨、期貨及期權成交量在 10 月 10 日和 2 月 5 日均大幅激增。比特幣總成交量分別達到 2,440 億美元與 2,350 億美元,2 月 5 日期貨成交量為 1,770 億美元。儘管市場劇烈波動,現貨成交量略低於 10 月,反映訂單簿更薄放大了行情。歷史上,此類高成交量拋售常與被動賣盤枯竭同步,暗示本輪回調最劇烈階段或已接近尾聲。

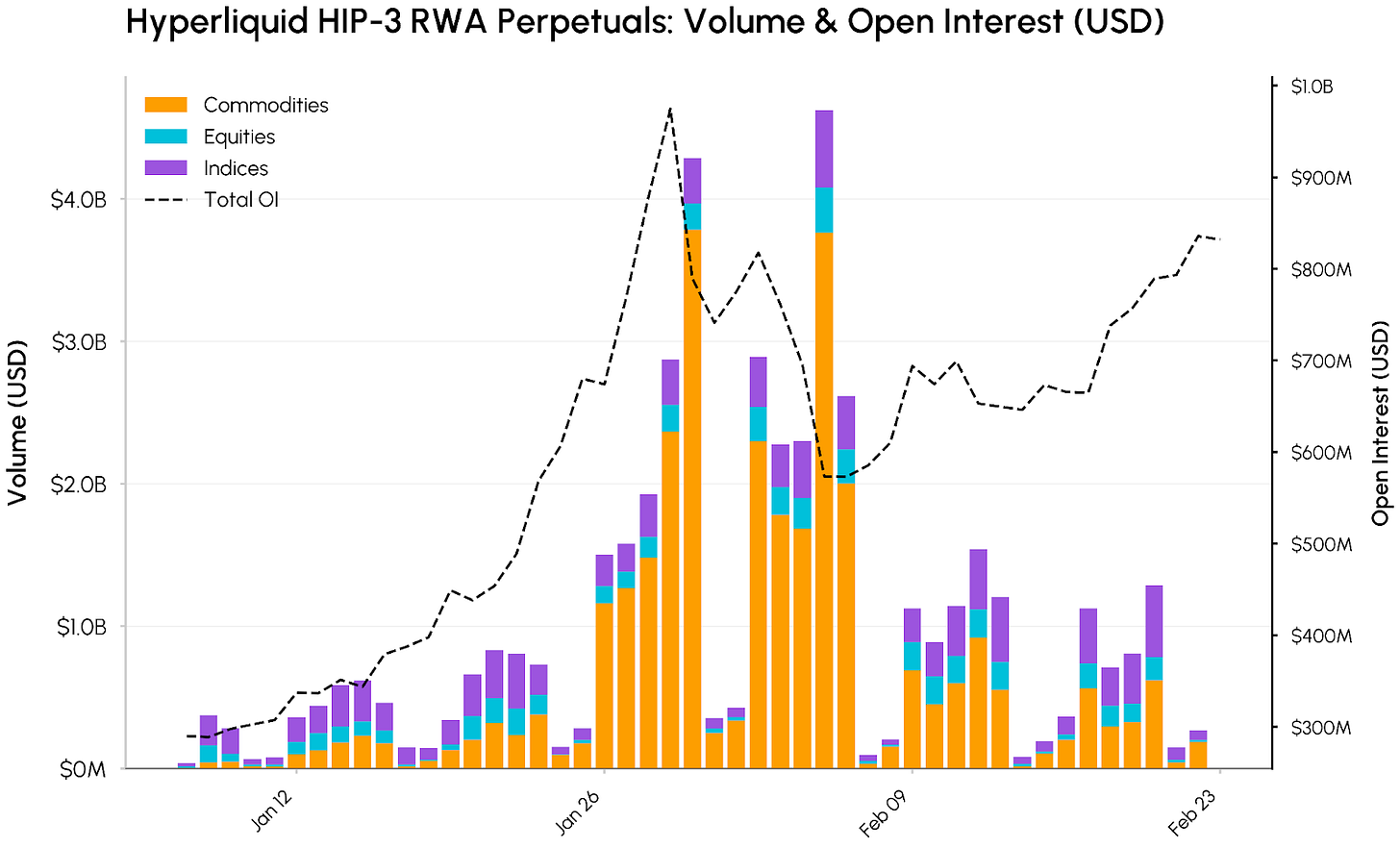

Hyperliquid 上的鏈上 RWA 永續合約

現實資產(RWA)代幣化及鏈上與傳統金融融合勢頭持續增強。Hyperliquid 成為主要受益者,鞏固其在加密資產鏈上永續合約領域的主導地位,並擴展至大宗商品、股票及納斯達克 100 指數(XYZ100)等產品。這一擴展源於Hyperliquid HIP-3 協議升級,允許任何資產基於自有預言機與費率結構無需許可創建永續市場。

來源:Coin Metrics Market Data Feed

儘管 BTC 與 ETH 仍為持倉規模最大的資產,HIP-3 市場現已佔據平台活動的更大份額。2 月 5 日,HIP-3 永續合約總成交量峰值約 46 億美元,主要由大宗商品帶動,當天貢獻 38 億美元,自 1 月以來累計成交超過 300 億美元。黃金與白銀表現突出,白銀成交量一度達到 34 億美元高點。

持倉規模同步增長。HIP-3 市場持倉總額自 1 月初約 2.9 億美元,至 1 月 29 日升至 9.75 億美元,2 月下旬穩定在 8.3 億美元左右,顯示市場對鏈上大宗商品、股票及指數敞口的需求持續提升。

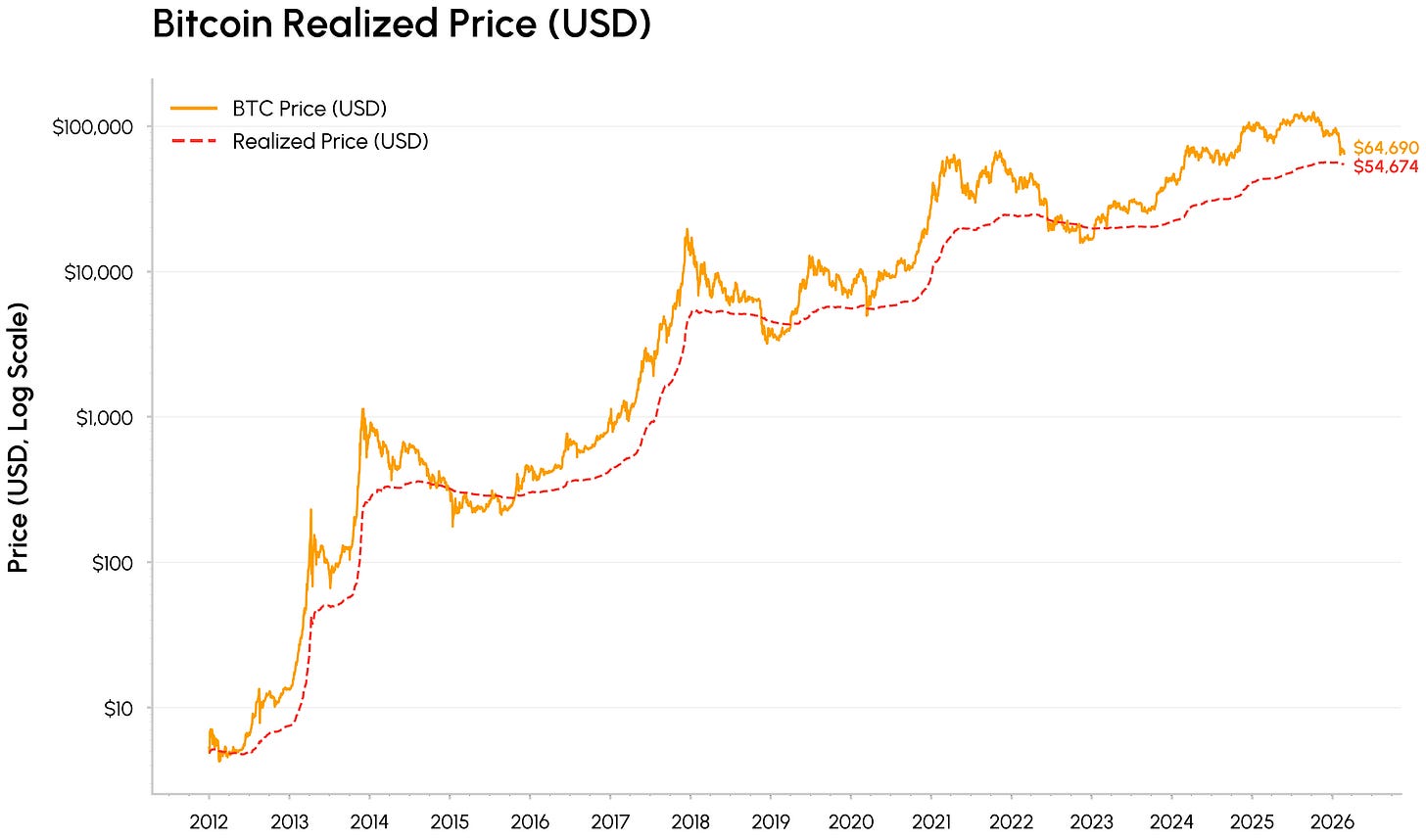

「價值」區間

比特幣最新一輪下跌使其價格接近目前約 5.5 萬美元的實現價格,即所有幣的鏈上平均成本。在過往周期低點,BTC 通常在市場由狂熱轉向恐慌及最終累積階段時,接近或跌破實現價格。

來源:Coin Metrics Network Data Pro

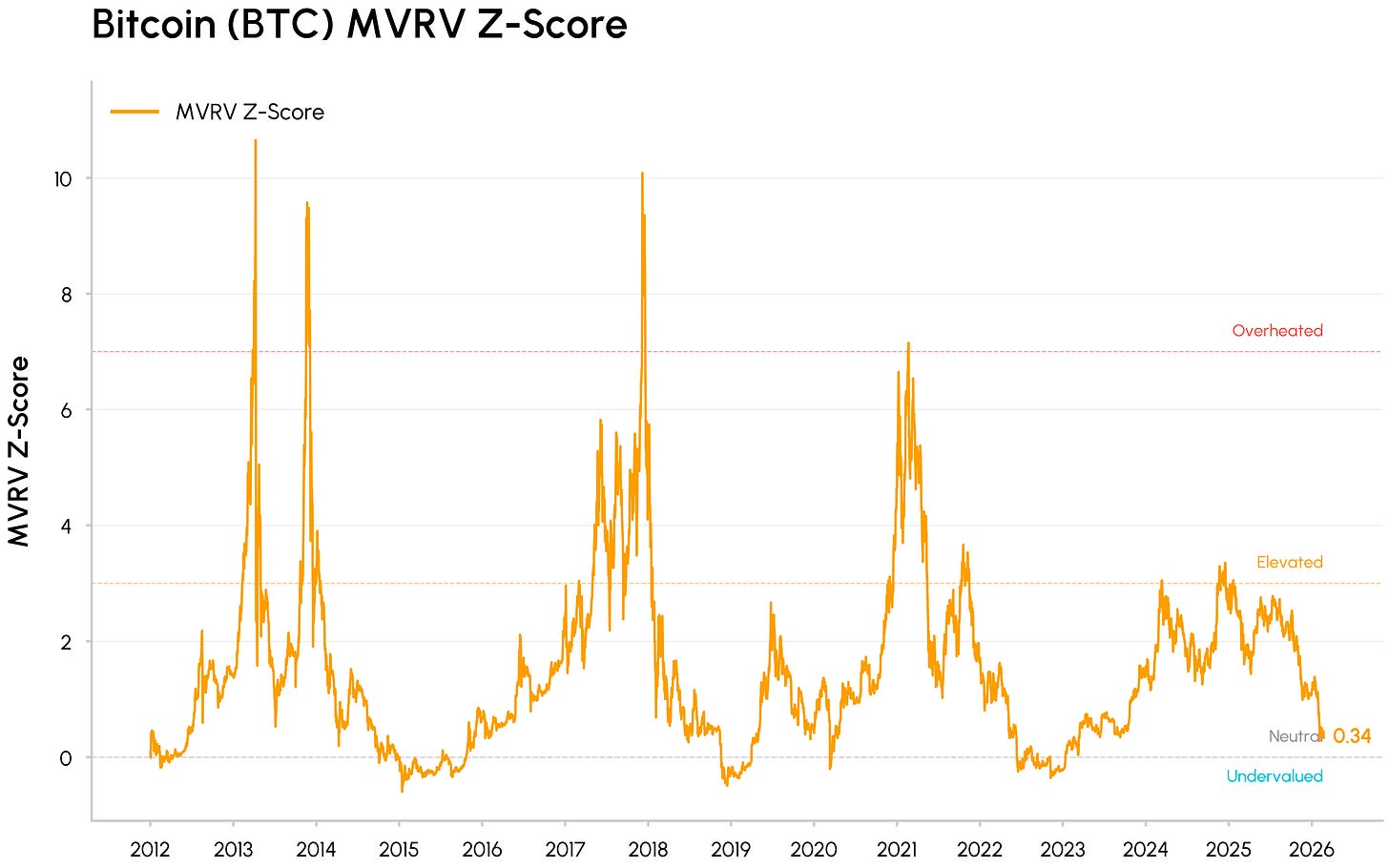

同時,MVRV 等估值指標(衡量比特幣市值與持有者鏈上總成本的比值)已壓縮至歷史低估區間,但尚未達到過往熊市底部的極端水準。這些訊號顯示市場已大幅去泡沫,正向價值區間靠攏。

來源:Coin Metrics Network Data Pro

在價格重置背後,多項趨勢持續推動加密資產深度融入主流市場基礎設施。Hyperliquid 的 HIP-3 展現加密基礎設施於傳統資產交易中的應用。BlackRock 推出其BUIDL 基金鏈上化,以及 Apollo 收購 MORPHO 代幣協議,同樣體現機構將 DeFi 流動性及治理融入自身流程。

同時,Aave、Uniswap 等主流 DeFi 協議正逐步實現代幣持有者利益與價值累積的更明確對齊,產業重心從純敘事與治理型代幣,轉向更具現金流屬性的資產。傳統金融方面,CME 推出7×24 小時加密貨幣期貨交易,CFTC 對預測市場持更積極態度,顯示合規場域及政策制定者正適應加密資產全天候運作特性。

結論

2 月的回調更像是流動性與資金流的壓力測試,而非基本面崩潰。在市場基礎設施、機構投資組合及鏈上整合持續深化的背景下,加密資產仍以流動性敏感、成長型資產的身份交易。短期波動可能延續,但 CLARITY 法案進展及資金流逆轉將成為需求持續復甦的關鍵催化劑。

免責聲明:本文內容僅供參考。Talos Trading, LLC 及其附屬公司(「Talos」)不對本材料資訊的準確性、有效性或完整性做任何聲明或保證,包括但不限於 Talos 認為可靠的公開資訊。Talos 對使用本材料內容產生的任何後果不承擔任何責任。文中觀點或估算僅代表作者截至發佈日期的判斷,可能隨時變更,恕不另行通知。未經 Talos 事先書面許可,本材料及其任何副本均不得帶走、複製或分發,無論直接或間接。文中所述觀點僅代表作者本人,不代表 Talos 立場。本文不構成任何數位資產、證券、衍生品、商品、金融工具或產品、交易策略的買賣要約、推廣或推薦,不構成投資建議,亦不得作為投資決策依據。

免責聲明:

- 本文轉載自[Coin Metrics State of the Network]。版權歸原作者[Tanay Ved,高級研究員]所有。如對轉載有異議,請聯絡Gate Learn團隊,我們將盡速處理。

- 免責聲明:本文所述觀點僅代表作者本人,不構成任何投資建議。

- 本譯文由 Gate Learn 團隊翻譯,除特殊說明外,禁止複製、分發或抄襲本譯文內容。

相關文章

區塊鏈盈利能力和發行 - 重要嗎?

比特幣年第二章

Notcoin & UXLINK:鏈上數據比較

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

位元層:使用 BitVM 比特幣 Layer 2解決方案