DExit . . . 真離開還是表象?

特拉華州仍然是美國企業註冊的首選地,但這一優勢正逐步被削弱:

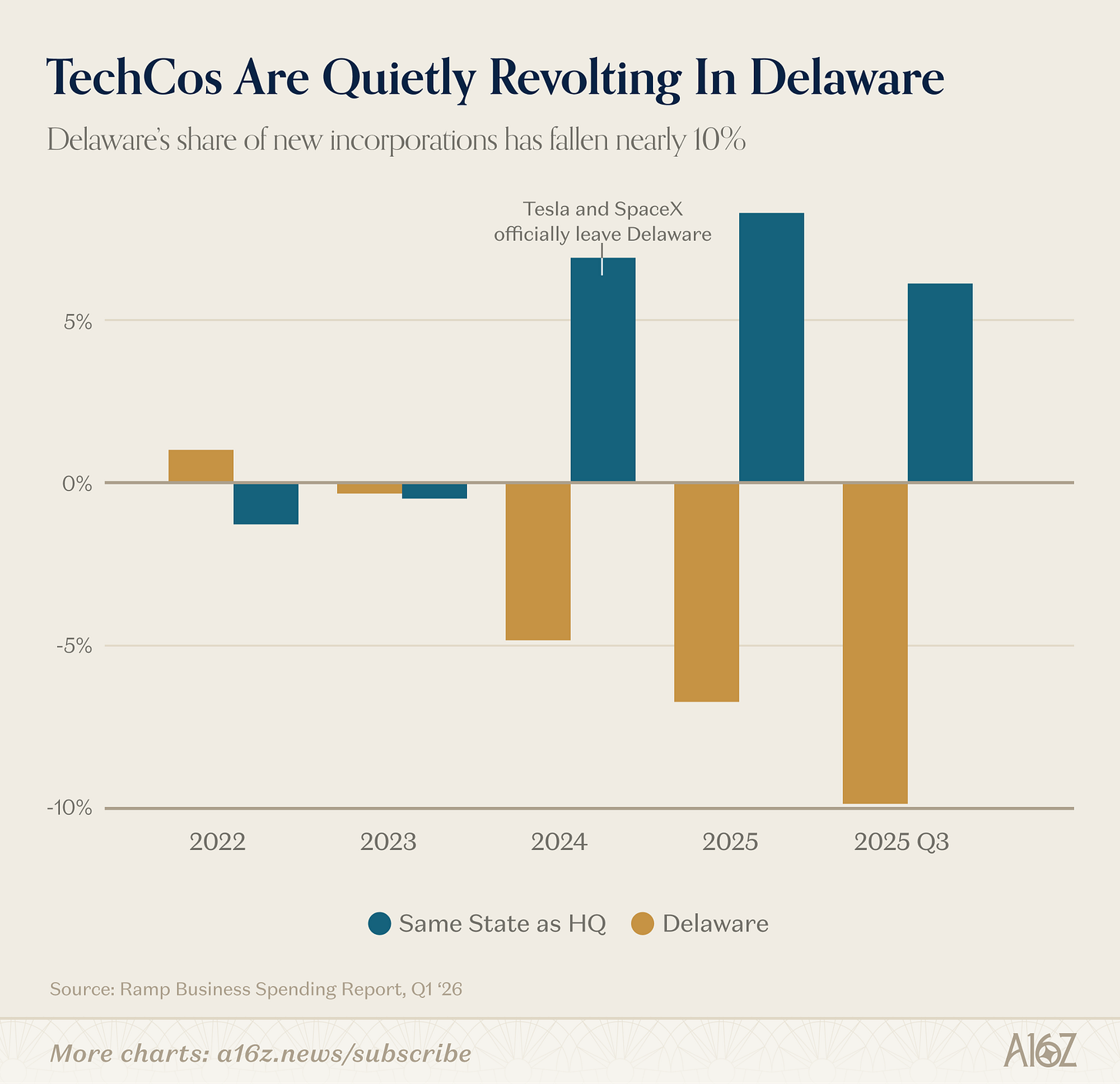

Ramp數據顯示,自2023年起,特拉華新設公司註冊比率持續下降,至2025年第3季已減少約10%。

歷史不會單純重現,但總有相似軌跡……

特拉華並非始終都是企業理想的歸屬地。

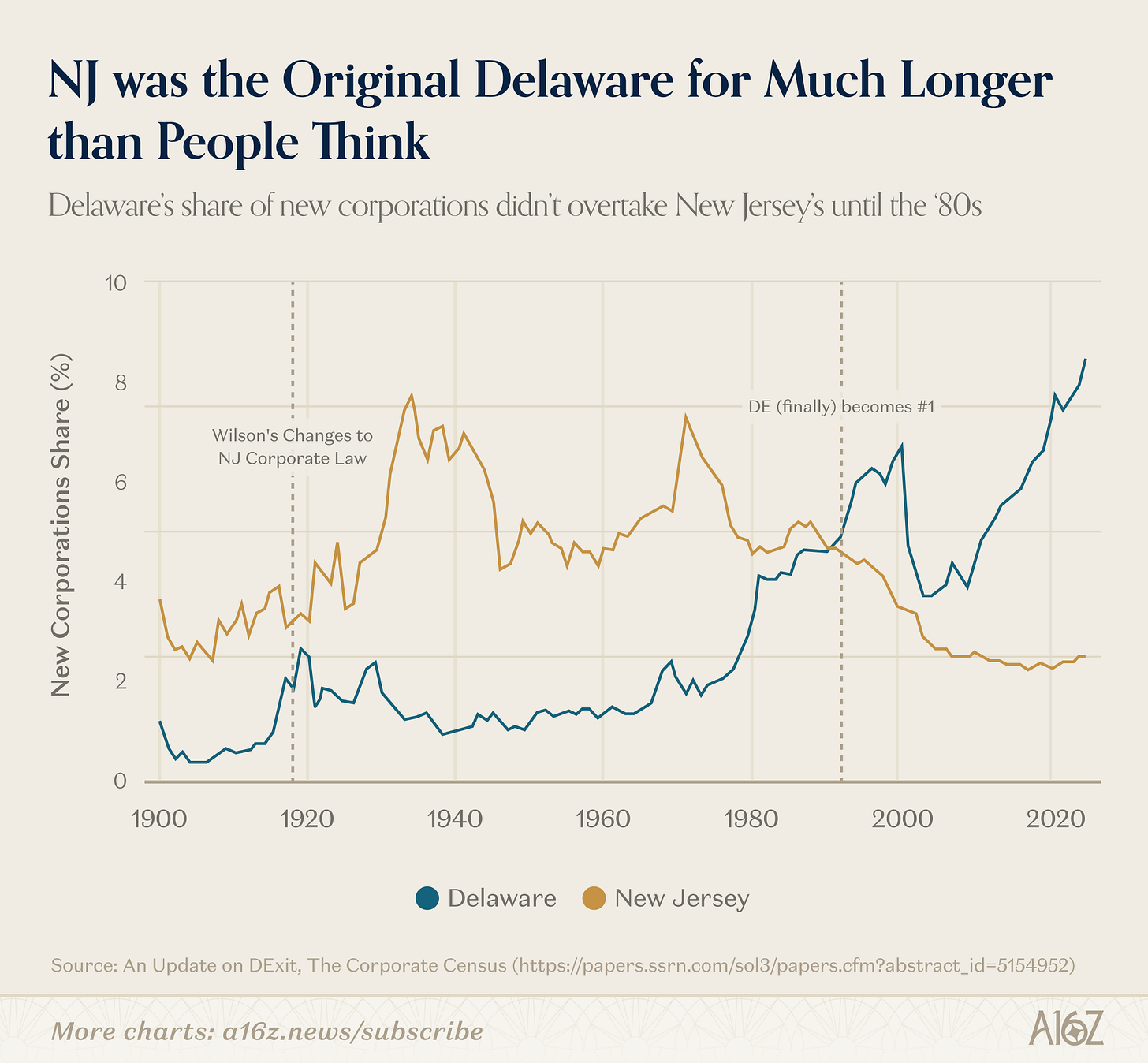

一百多年前,特拉華是後來者,取代新澤西——最早的「信託之母」——成為註冊首選。新澤西州長伍德羅·威爾遜為治理「企業濫權」推行改革,導致新澤西對企業不再友善。特拉華參考改革前的新澤西公司法,積極吸引企業「難民」,並與特拉華衡平法院合作,百年來建立專業公正的爭議解決機制,深獲企業與投資人信賴。

然而,百年基業僅數年間就開始動搖。無論原因為何,特拉華衡平法院近期在股東訴訟(特別是包括特斯拉在內的多起高調案件)上採取更寬鬆立場,企業正實質將業務遷移至他州。特拉華,晚安並祝好運。

這是主流說法,但其他數據呈現更複雜的現實。

首先,連特拉華崛起的「神話」也並非完全正確。

直到20世紀80年代(即威爾遜改革60年後),特拉華才真正超越新澤西,成為美國公司註冊重心:

新澤西的主導地位比普遍認知更為持久。特拉華勝出的關鍵,或許在於導入董事責任相關法律,吸引大量上市公司,並帶來強大的網絡效應。

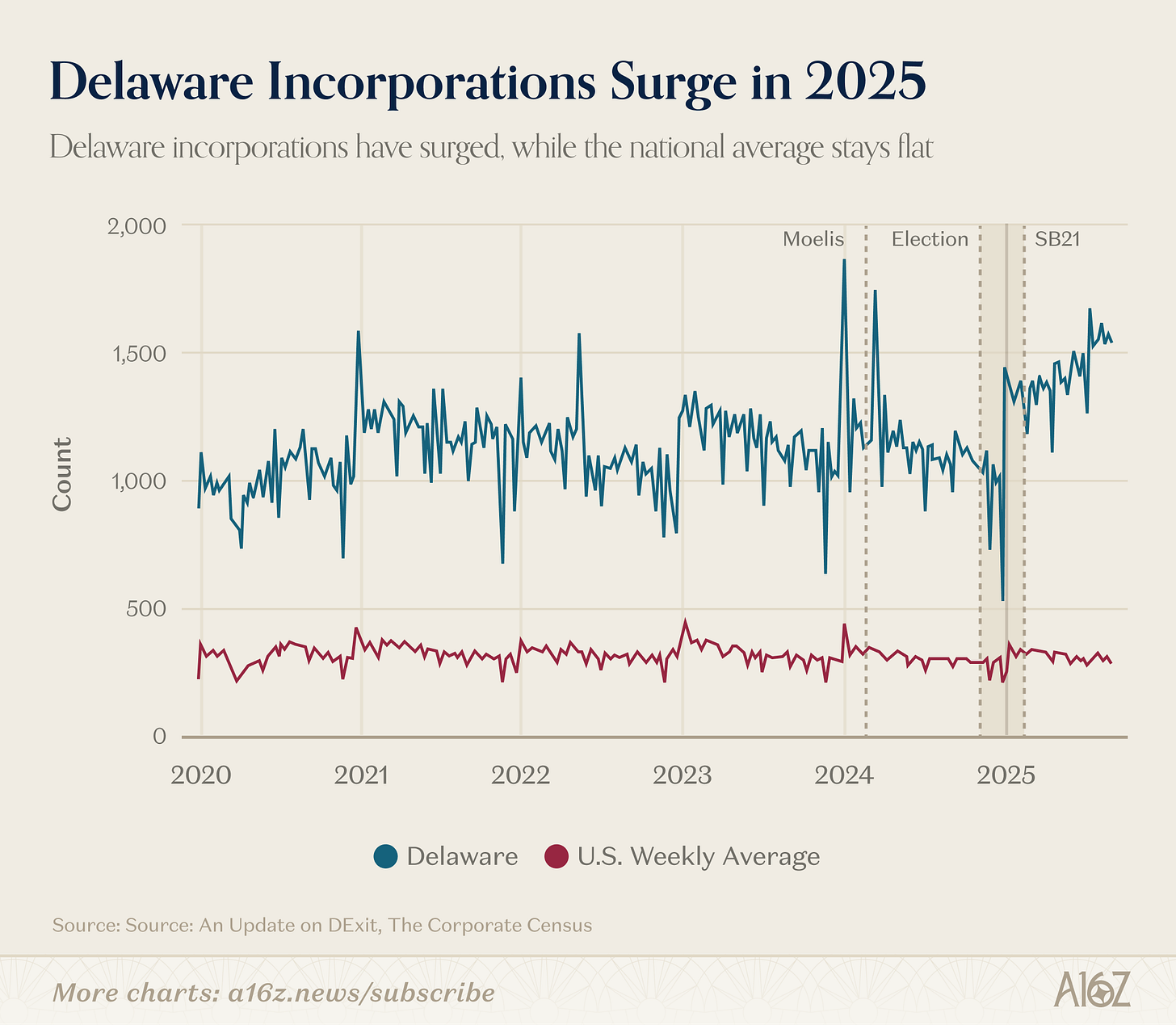

其次,不論高調上市公司(以及Ramp樣本企業)變動如何,特拉華整體表現依然穩健,甚至十分突出:

根據哈佛法學院公司治理論壇數據,2024年底至2025年,特拉華在所有企業中的占比顯著上升。

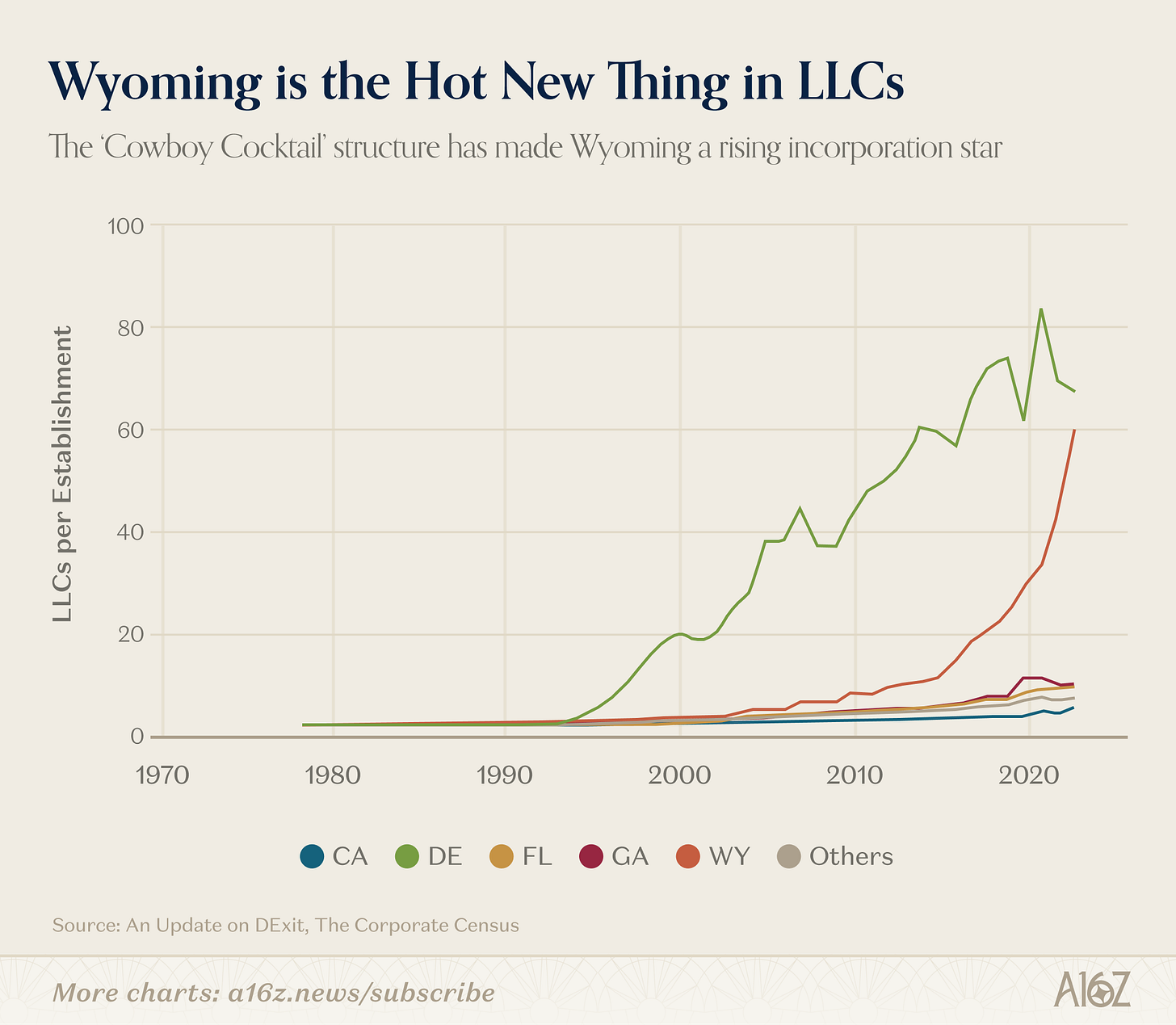

事實上,若要尋找「DExit」的典型案例,應是這類,與特斯拉無關,而是某種特定企業型態:

懷俄明LLC自2015年左右爆發性成長。

原因?很可能是懷俄明LLC法案針對資產與隱私保護的特殊規定,該州將其宣傳為「牛仔雞尾酒」結構。

總結來說,「DExit」並非不存在(部分數據確實支持,且高調企業出走本身極具指標性),但現實遠比主流論述複雜。

現實是,特拉華仍擁有「預設選項」的天然優勢,且網絡效應難以撼動。

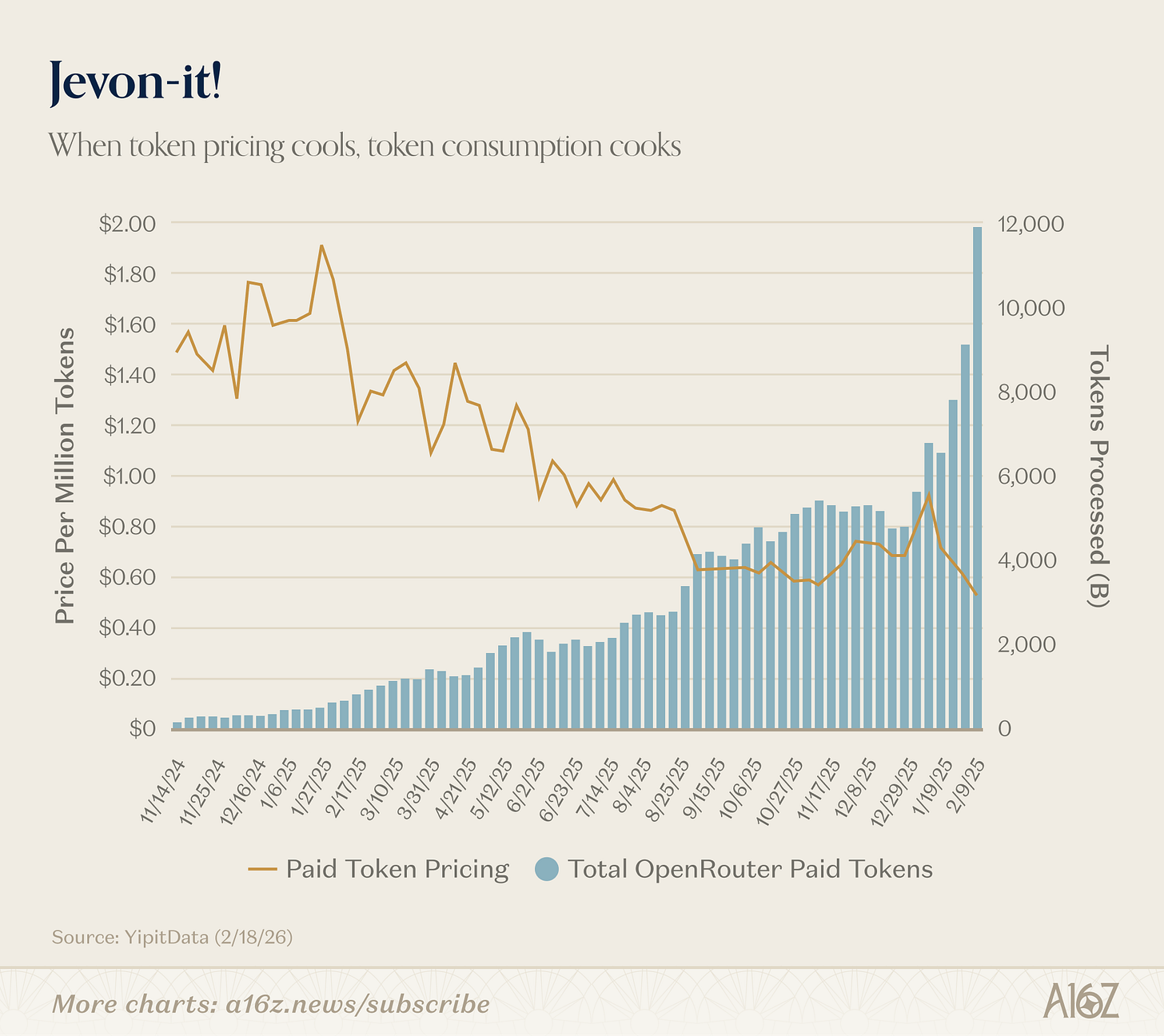

Jevon-it

我們曾發布過這張圖表的早期版本,隨著數據更豐富,趨勢愈發明顯。

Token價格下降,Token消耗快速增長:

自年初至今,付費Token價格已從每百萬0.9美元降至約0.5美元,Token處理量幾乎倍增,從約6000增至12000。

這正是「Jevon效應」:AI越便宜,AI應用越多。這一趨勢令人振奮。

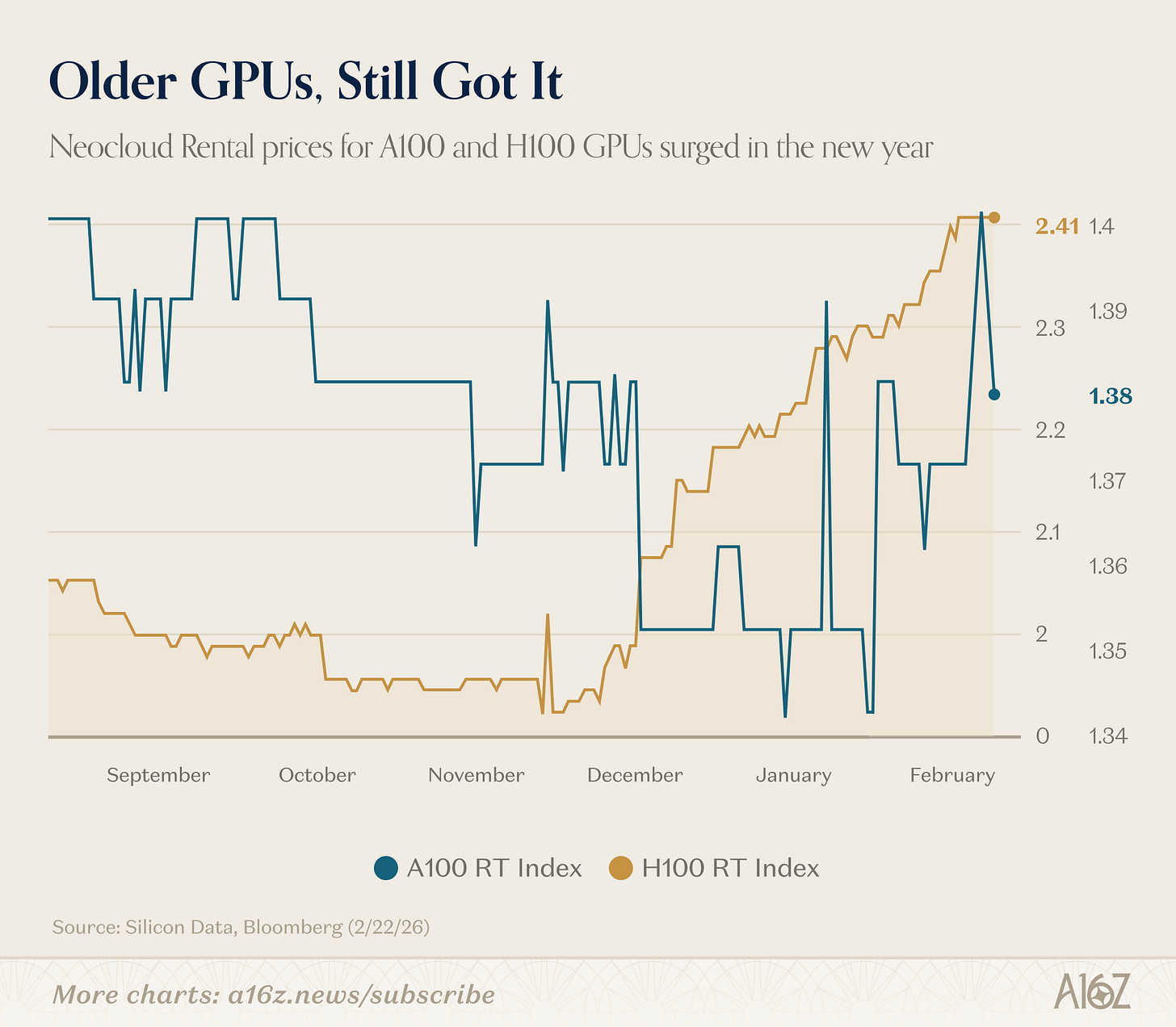

你還記得新一代GPU問世後,舊GPU無人問津的說法嗎?

事實並非如此:

Silicon Data數據顯示,今年Nvidia H100與A100租賃價格皆在上漲。

市場並未因算力過剩而失衡,反而潛力尚未釋放。

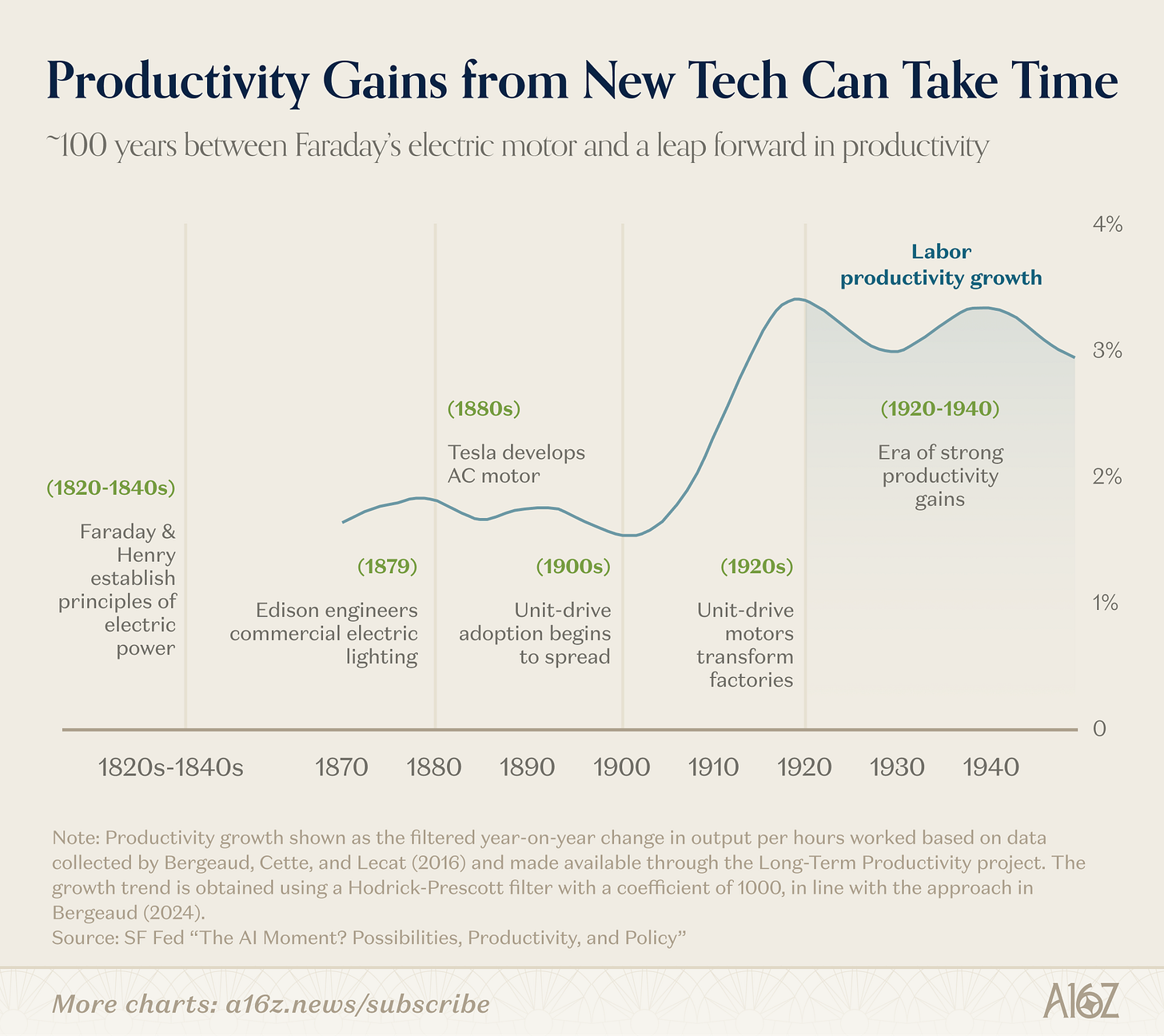

雖然無法完全類比,但若歷史可作參考,我們或許還需時日才能真正見證「AI驅動」經濟的全貌:

從Faraday和Henry首次提出電流概念,到20世紀上半葉工業生產力爆發,這個過程歷時近100年。

自19世紀20年代起,周期雖然加快,但平台級變革依然牽涉多層環節,尚需時間積累。

Roy Amara有句名言:「我們總是高估未來兩年的變化,低估未來十年的變革。」

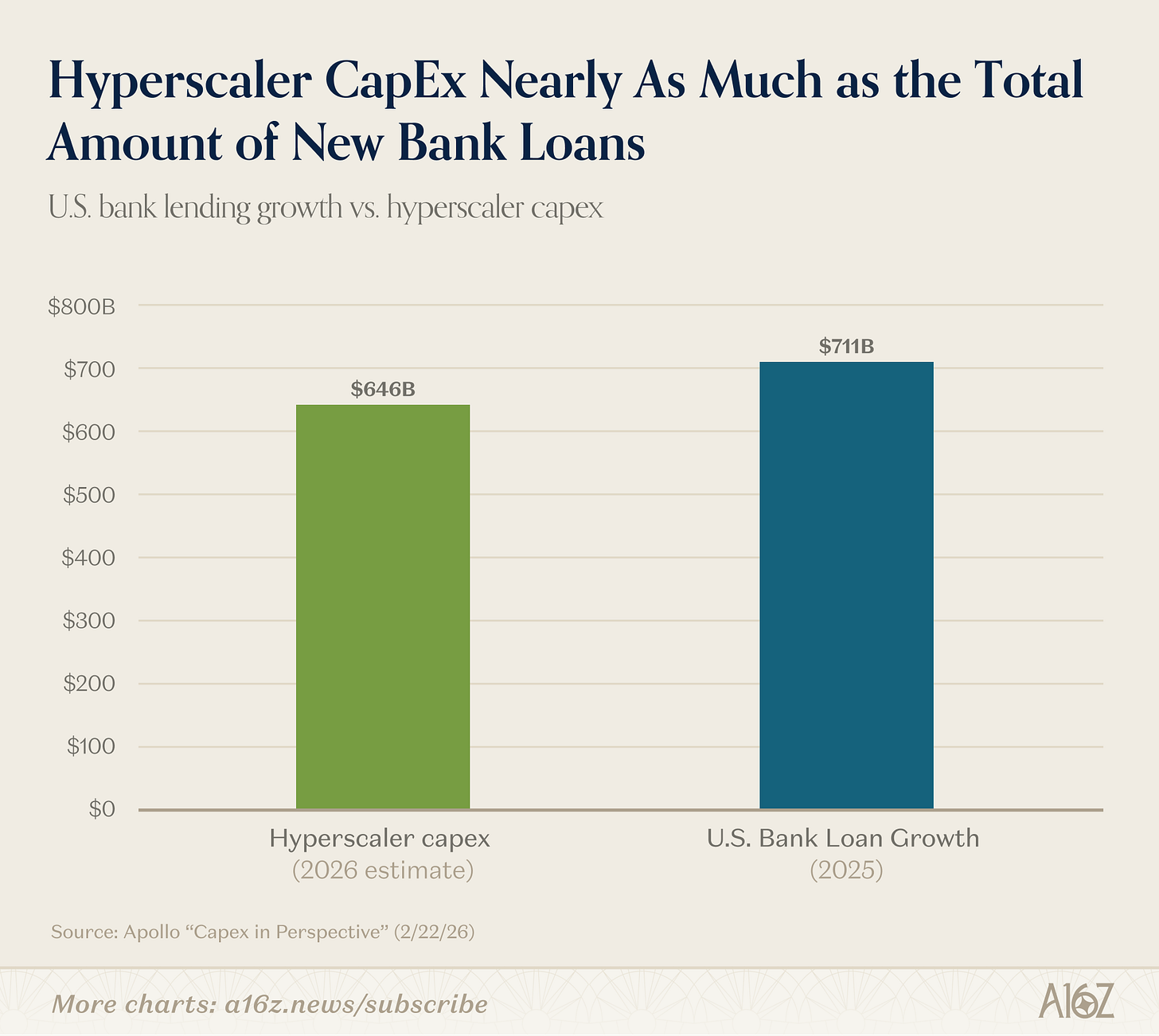

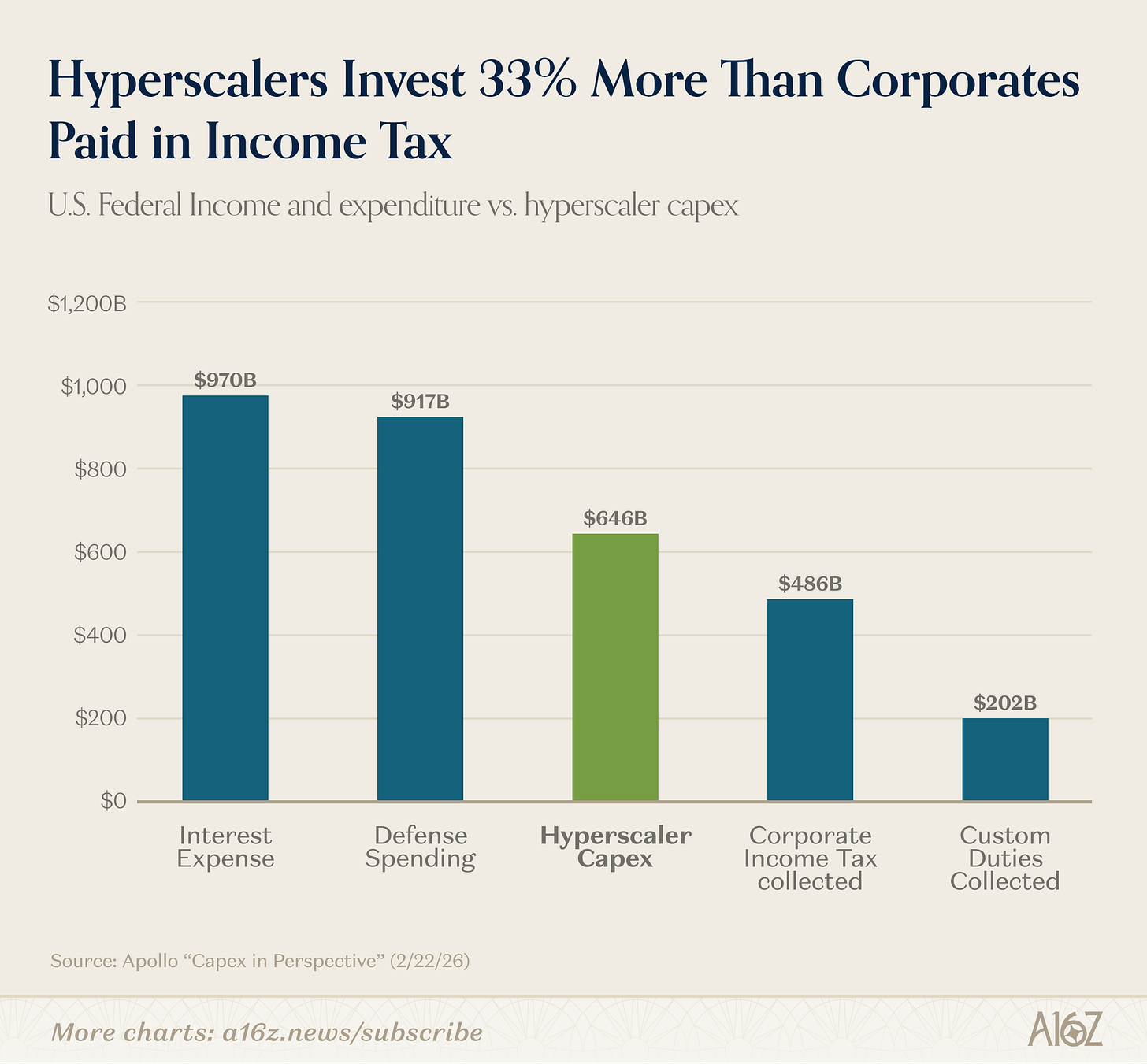

資本開支全景

有一組數據始終令人震撼:AI資本開支規模巨大。

到底多大?

請看數據:

- 預計2026年AI資本開支將與2025年淨新增銀行貸款總額幾乎持平:

- AI資本開支約為美國企業所得稅總額的1.33倍,約為關稅收入的3倍;

- AI資本開支約為任何非美G7國家軍事預算的6倍:

如此規模的資本開支,極為罕見。

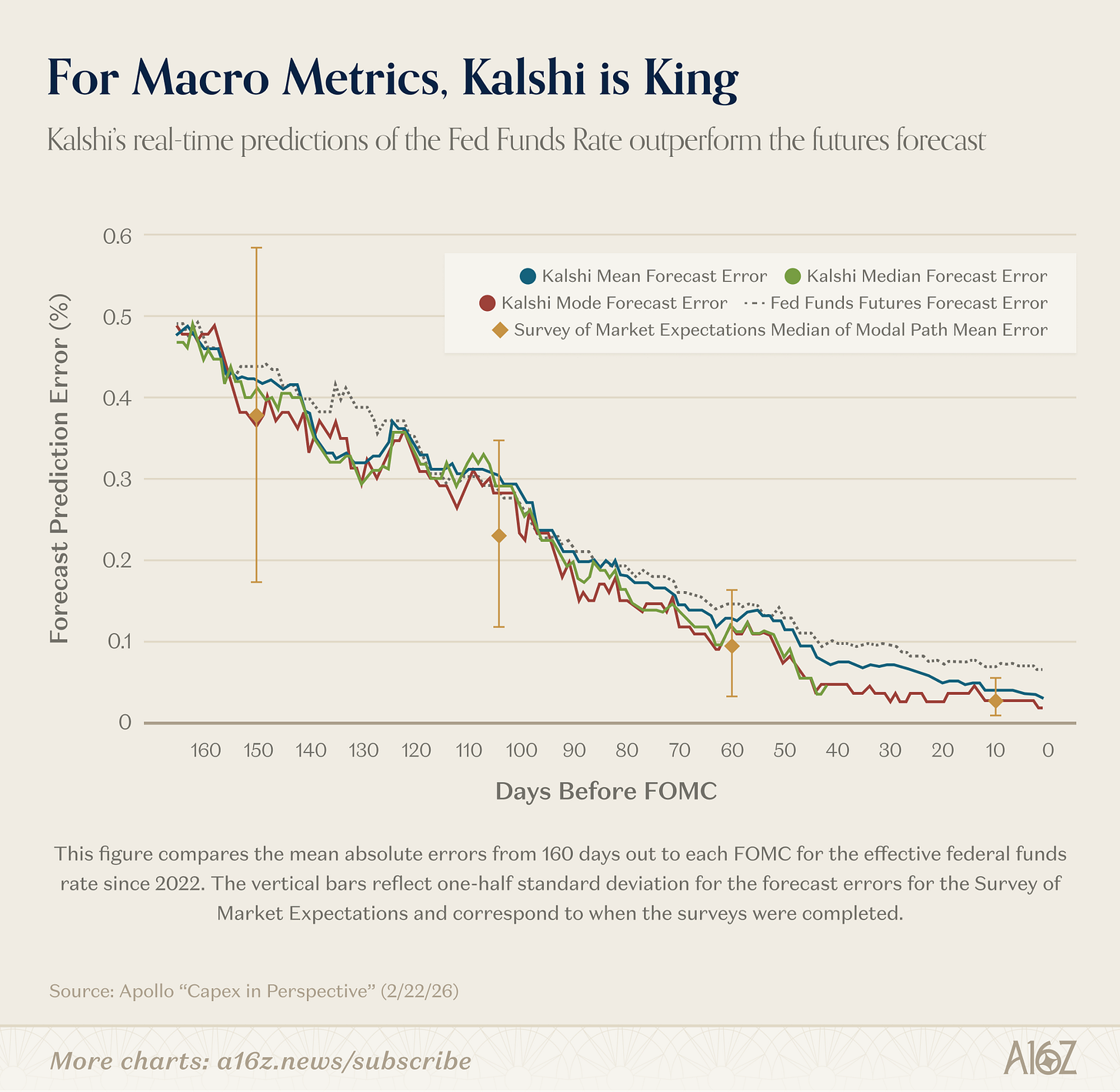

Kalshi宏觀崛起

美聯儲研究員認為預測市場價值極高。

至少有一項指標顯示,Kalshi在預測美聯儲利率方面表現優於專業預測者:

在150天(即3次FOMC會議)後的聯邦基金利率預測中,Kalshi的平均絕對誤差與專業預測者幾乎相當。與每六週僅獲得一次路徑快照的調查不同,Kalshi可持續提供完整分布。

……我們發現,FOMC會議前一天,Kalshi的中位數及眾數預測創下「完美紀錄」,統計上明顯優於聯邦基金期貨預測。

換言之,所有預測者初期水平接近,Kalshi的「即時更新」預測隨時間推進不斷升級,最終在利率正式公布前一天達到「完美預測」。此外,Kalshi表現優於期貨市場。

Kalshi的優勢不僅體現在聯邦基金利率預測。正如美聯儲研究員指出,目前僅Kalshi能為通膨、成長、失業等宏觀指標提供「高頻、持續、分布豐富的基準」,反映「市場群體」對各經濟領域的預期。

這無疑意義深遠。

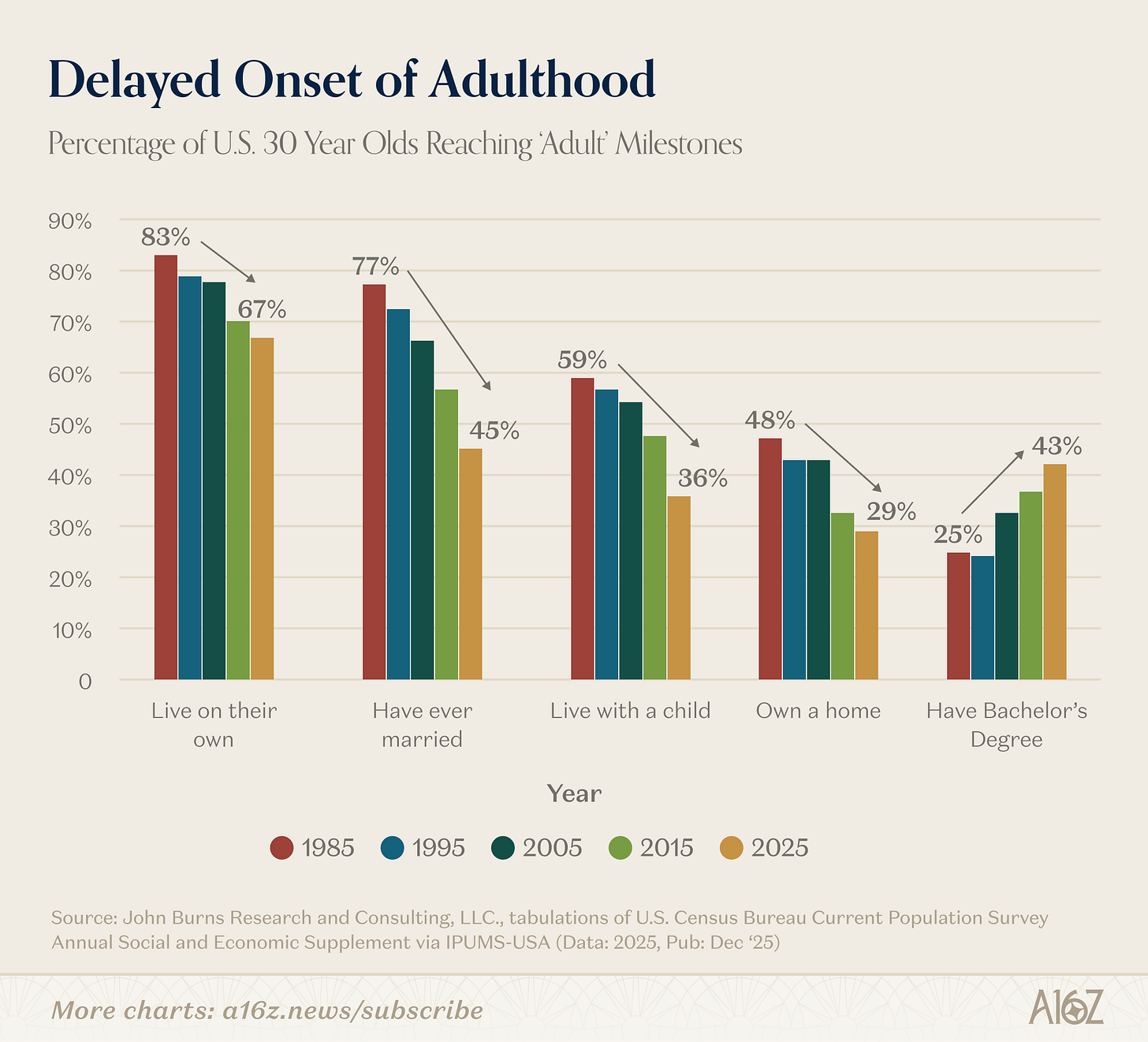

成年延遲現象

這組圖表極具衝擊力,無需多言:

自1980年代以來,30歲族群達成主要人生里程碑的比例持續大幅下降。

越來越少30歲族群:

-

獨立居住;

-

有婚史;

-

與子女同住;

-

擁有自宅。

唯一「里程碑」例外是高等教育,擁有學士學位的30歲比例自1995年幾乎倍增。

大學學歷究竟值不值?

「里程碑」?或許更像「沉重負擔」,不是嗎?

值不值見仁見智,但「買家懊悔」似乎已成現實。

免責聲明:

-

本文轉載自[a16z],著作權歸原作者[a16z]所有。如有異議,請聯絡Gate Learn團隊,我們將即時處理。

-

免責聲明:本文內容僅代表作者個人意見,不構成任何投資建議。

-

除特別標註外,本文其他語種譯文由Gate Learn團隊翻譯,嚴禁複製、分發或抄襲。

分享

HLG Genomics 上市首日暴跌 31%;近期 82% 的首次公開募股在發行價之下交易

Science Corp. 獲得歐盟授權,可出售 PRIMA 視網膜植入物,作為首款進入患者市場的美國 BCI 裝置

Bitdeer 2 月提領 943.1 BTC,企業拋售可能對比特幣市場造成壓力

派拉蒙同意將 WBD 收購延後至 2027 年 6 月,並在計時費用中追加超過 $1B

美國綜合 PMI 7 月升至 53.6,黃金守在 4,000 美元上方

相關文章

3074傳奇後對以太坊治理的思考

最後與當前牛市中的 NFT 和模因幣

真實世界資產 - 所有資產都將鏈上移動

PAXG 的價格是如何形成的?錨定邏輯、交易深度與影響因素

PAXG 如何運作?實體黃金代幣化機制全面解析