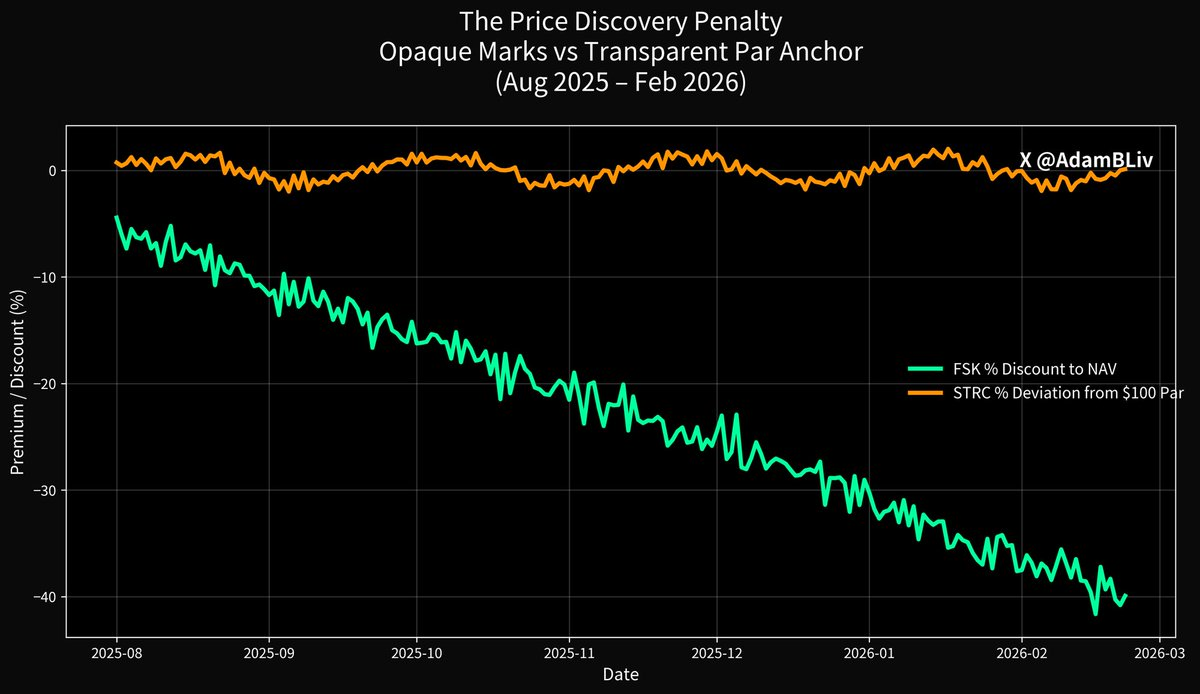

有一種工具專門追蹤信用市場同一細分領域,過去一年跌幅約 45%,目前價格約 13 美元,投資者信心持續流失。

另一種工具則在相同的利率環境、總體經濟背景及借款人壓力下,交易價格幾乎貼近 100 美元面值,在同一期間內總回報達低雙位數百分比。即使基礎資產下跌 50%,該工具仍維持低波動性。

你的直覺沒錯,這裡確實存在根本性的差異。

第一個工具是 FSK,這家大型上市 BDC,是最貼近實時的私人信貸代表。第二個是 STRC,即 Strategy 發行、於交易所掛牌的永續優先股,暱稱「Stretch」。同一市場,結果卻大相逕庭。這種差距正是產業分裂的明顯裂痕——一方建立在信任、不頻繁估值及受限流動性之上,另一方則依賴實時價格發現、結構性面值錨定,以及市場可見、可驗證的資產保障。

先來談談私人信貸十五年來的核心策略。

多數人以為買入「私人信貸敞口」時,實際擁有的是貸款本身——高級擔保票據,配有契約和抵押品,利率隨聯邦基金利率調升而浮動。但實際上,他們持有的是槓桿化權益層,底層堆疊的則是流動性較差的貸款。

無論是 FSK 這類 BDC、封閉式區間基金還是抽取型產品,這一包裝層承諾穩定配息,而底層信貸風險則由願意評價的人即時定價。波動性集中在權益層,並被隱藏,直到無法再隱藏時才會對投資人顯現。

FSK 於 2025 年第三季的報告寫得非常明確。134 億美元投資組合中,63.2% 為高級擔保。乍看保守,但「高級擔保」只要借款人違約、PIK 或直接違約達一定規模,仍然會產生損失。非計息資產按公允價值已升至 2.9%(攤銷成本為 5.0%),評級機構也已警示損失上升。

股價遠低於報告淨值 21.99 美元,因為市場已不再信任這些估值。這正是價格發現機制發揮作用,當包裝層不得不面對現實。

放大視角,你會明白為何整個私人信貸體系在 2008 年後迅速擴張。還記得銀行因新監管措施而遭受重創嗎?更高的資本要求、沃克爾法、流動性覆蓋率。借款人仍需槓桿,非銀行貸款機構便填補空白,並向市場包裝出美麗故事。

同樣的承保紀律,更高的收益率,最重要的是更平穩的體驗,因為我們掌握估值與流動性門檻。GFC 後的接棒已完成。

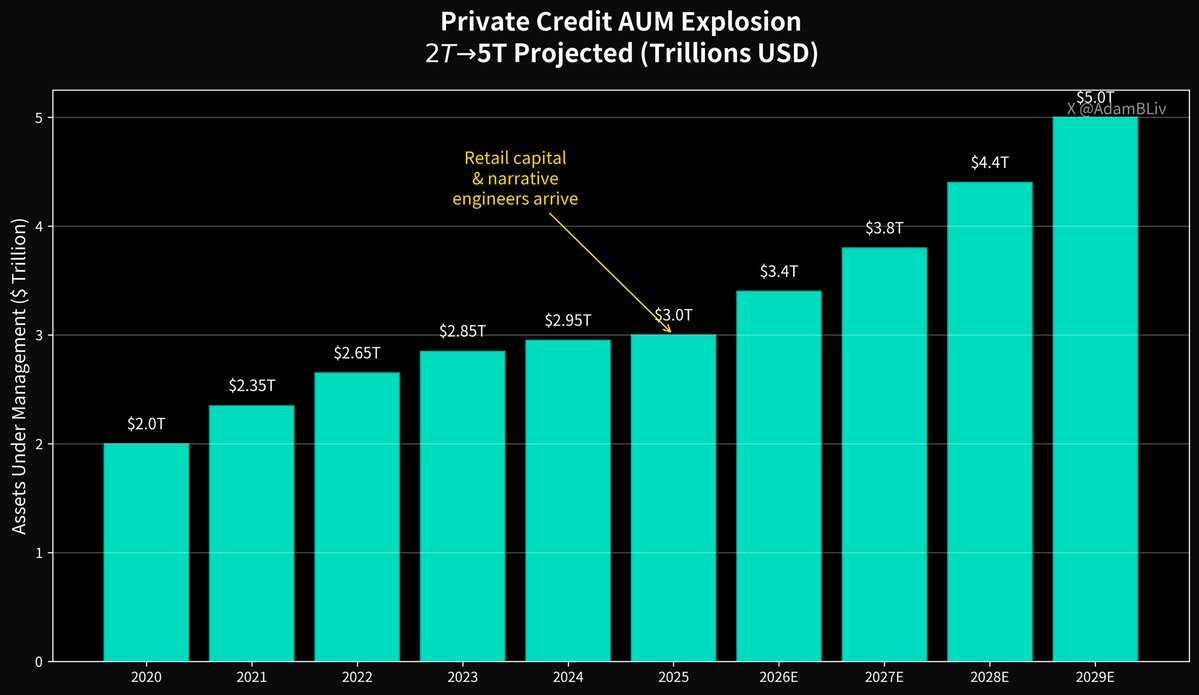

截至 2025 年初,根據摩根士丹利統計,全球私人信貸市場規模約 3 兆美元,2020 年為 2 兆美元,預計到 2029 年將成長至 5 兆美元。任何資產類別如此快速擴張,必然吸引兩類人。

零售資金追逐收益,敘事工程師潤色故事。

「低波動性」是祭司團體最愛的讚歌。但問題來了……

如何從本質上流動性差、期限長的貸款中製造出低波動性?

你仰賴模型與管理者判斷,每季或半年估值一次。告訴投資人「相信流程」。設計結構,讓流動性成為特權而非權利:贖回門檻、通知期、側袋、投標限制等。

IMF 多年來持續警告,因估值不頻繁,信貸品質難以即時評估,非銀行金融體系的關聯性不透明,而零售參與度在承諾季度甚至更高頻流動性的工具中快速上升。這些資產若非低價拋售,往往需數月甚至數年才能變現。

BIS 更直接指出,面向零售的結構僅提供表面流動性,底層卻是流動性極差的私人貸款,形成典型的流動性錯配。平靜市場下問題不大,一旦壓力來臨,這種錯配將使信貸修正演變成贖回螺旋。

我們已見到預演。Blue Owl 作為最大面向零售的私人信貸平台之一,悄然將旗艦產品贖回機制轉為非正常模式,實際上告訴投資人「我們會隨資產出售逐步返還資本」。激進投資人立刻出現,願以聲明淨值的 30–40% 折價收購不滿 LP 的份額。

市場已明確告知這些估值過於樂觀。關於減值及「裡面藏了什麼」的新聞再度出現,因一旦大型機構遭遇實質損失,所有人都會質疑誰還在虛高估值。

對比 STRC 案例中的數位信貸。

它於那斯達克交易。價格發現每毫秒進行一次。揭露即時提交 SEC 備案。該工具結構設計為貼近 100 美元面值交易。Strategy 官方說明非常明確:STRC 為永續優先股,支付每月調整的浮動分紅,政策目標是鼓勵面值附近交易,排除不必要的價格波動。

不是隱藏價格,而是以價格作為調節器。

這種設計意義重大。私人信貸透過壓抑價格發現來賣「平穩」,數位信貸之所以平穩,是因合約本身設有面值錨定,發行人有經濟動機讓證券在零售與機構投資人預期的優先股價位交易。當價格低於面值時,分紅率上調吸引買方;高於面值時,分紅率下調。市場與發行人持續透明博弈,讓證券表現如高收益信貸——收益具吸引力,波動遠低於槓桿權益包裝。

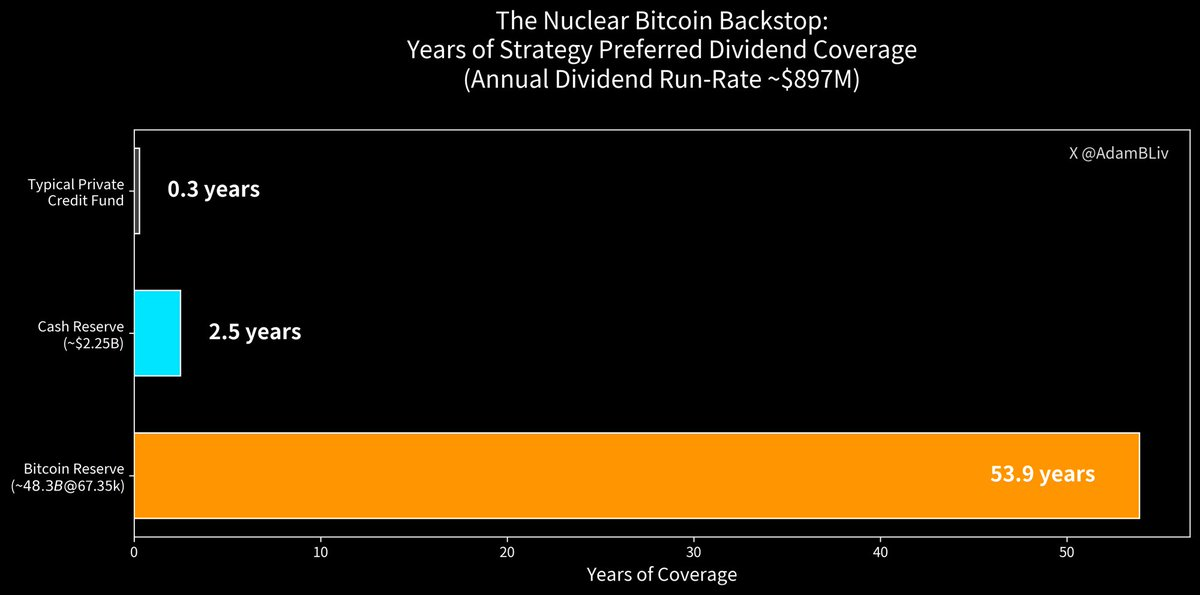

再加上實質安全緩衝。Strategy 的 STRC 當前年化分紅為 11.25%,每月現金分配。名目發行量 34.58 億美元,代表每年分紅支出約 3.89 億美元。Strategy 持有 22.5 億美元現金,部分明確作為 USD 儲備,用於優先股分紅及債務服務保障。

這相當於優先股分紅可由現金覆蓋 2.5 年,但若加上「核級」保障,防禦力遠超預期。

Strategy 持有 713,502 枚比特幣。以現價約 67,521 美元計算,這筆儲備價值約 480 億美元。即使保守折價分配,規模也遠超 3.89 億美元 STRC 年分紅。理論上,僅憑紙面數據,光靠比特幣儲備就能支應數十年甚至半世紀分紅,現金緩衝尚未動用。這還是在比特幣價格下跌 50% 的情況下。

這並不代表每月都必須賣出比特幣支付分紅,而是發行人資產負債表中有一項極高品質、可驗證且流動性強的資產,市場能即時觀察、定價與壓力測試。

當保障不再是「相信我們的模型」,而是「這裡有全球皆可於公開帳本驗證的硬資產」,信貸風險的心理完全改變。

私人信貸的安全性一直更像光學假象而非工程設計。估值只在方便時更新,流動性門檻與投標限制往往在你需要流動性時消失,信貸品質只在非計息資產激增後才顯現,連監管機構都承認關聯性難以完全釐清。

IMF 關於「估值不頻繁與系統關聯不明」的委婉說法,其實就是「你不知道自己真正持有什麼,直到你想退出那一刻」。

產業週期正以經典模式成熟。行業規模與費用已大到,連十五年前遭監管驅逐的銀行都透過合作、聯合放貸及資產負債表交易重返賽道。主流機構紛紛搶佔利差,你已不再是早期參與者。

那麼,為什麼 FSK 會慘遭重創,而 STRC 能始終貼近面值?

因為 FSK 是私人信貸敞口加上槓桿、權益波動、淨值折價風險,以及即時市場恐慌重定價底層貸款。

STRC 則是類似信貸敞口(同樣包裝於權益結構),但去除了這些放大器,並有四項刻意優化:

- 以分紅政策為穩定器的面值錨定機制

- 透明、持續且於交易所交易的價格發現

- 公開且龐大的發行人緩衝(現金加比特幣儲備)

- 每月現金分紅,公告即發放,完全無需「相信流程」

私人信貸帝國的承諾是你能獲取收益但無需了解底層運作;數位信貸則完全相反。底層運作公開、價格公開、揭露詳盡且即時,流動性需求時只需在券商平台點擊「賣出」,無需提交贖回申請或擔心流動性門檻。

私人信貸將穩定性包裝成只有透過他們才能獲得的專屬產品。但穩定性不是產品,而是優越結構的自然結果:收益具競爭力、透明度無妥協,壓力下的存活力不依賴管理層決策。

現今市場正透過行動、資金與價格走勢投票。

帳簿一側是封閉神殿,風險因隱藏而被錯誤定價;另一側則是開放、數位化、以比特幣為底的信貸生態系統,風險即時定價,由人類歷史上最堅固的資產擔保,任何擁有券商帳戶的人都能參與。

祭司團體享受了十五年榮景,但神殿大門已敞開,光線湧入,新架構在機械、數學與心理層面皆更勝一籌。

數位信貸正以每一筆真實價格、每一項可驗證保障、每一次無摩擦交易,逐步取代私人信貸市場。

未來十年,信貸將屬於能同時實現收益、透明與韌性的結構。

市場選擇已然明確,剩下的只是敘事的滯後。

免責聲明:

- 本文轉載自 [AdamBLiv]。所有版權歸原作者 [AdamBLiv] 所有。如對轉載有異議,請聯繫 Gate Learn 團隊,屆時會及時處理。

- 責任聲明:本文所表達的觀點與意見僅代表作者本人,並不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯。除特別註明外,禁止複製、分發或剽竊譯文。

相關文章

區塊鏈盈利能力和發行 - 重要嗎?

比特幣年第二章

Notcoin & UXLINK:鏈上數據比較

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

位元層:使用 BitVM 比特幣 Layer 2解決方案