最新訊號:華爾街入場從「配置」邁向「產品化」

過去兩年,市場普遍將「機構入場」等同於「買進現貨 ETF」。但最新進展顯示,華爾街已經進入下一階段:由被動配置轉向主動產品供給。

高盛於 2026 年 4 月 14 日提交 Goldman Sachs Bitcoin Premium Income ETF 註冊文件,將比特幣波動率包裝為可分配效益。摩根士丹利則透過自有產品及財富顧問網絡推動比特幣配置,資金通道由交易平台延伸至傳統資產管理體系。

這帶來一個關鍵轉變:

加密資產不再只是「可交易標的」,而是被改造為「可銷售產品」。一旦進入產品工業化階段,資金結構將由短週期交易驅動,轉向中長期資產配置導向。

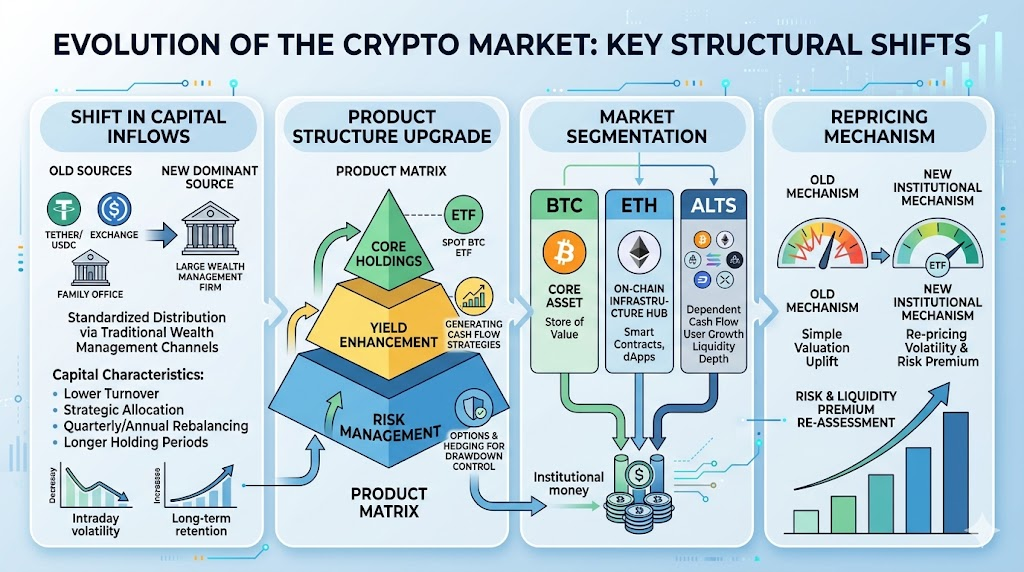

資金入口重塑:從鏈上原生流動性到傳統資管分發網絡

加密市場過去的資金入口主要分為三類:

- 穩定幣增發與鏈上遷移;

- 交易所現貨與合約資金;

- 少量家族辦公室及高淨值直投。

現在新增了第四類,也是規模潛力最大的入口:

傳統財富管理渠道的標準化分發。

這一變化將帶來三項影響:

- 資金屬性轉變:由高換手、強情緒資金,轉為中低換手、策略化配置資金。

- 資金節奏轉變:由「消息驅動日內波動」,轉為「季度與年度再平衡驅動」。

- 資金穩定性提升:渠道資金完成投委會及合規流程後,留存週期通常更長。

簡言之,市場不再單靠「新敘事拉新」,而是開始依賴「新渠道擴大 AUM」。

產品結構升級:現貨 ETF、效益增強 ETF 與衍生品協同

目前最值得關注的不是單一 ETF,而是產品矩陣的成型。

從結構來看,華爾街正構建「核心倉位 + 效益增強 + 風險對沖」三層體系:

- 核心倉位層:以現貨 BTC ETF 為底倉,滿足方向性配置需求。

- 效益增強層:以 covered call 等策略將波動率轉化為現金流,吸引穩健型資金。

- 風險管理層:透過期權、結構票據、跨資產對沖工具控制組合回撤。

這將重塑市場參與者行為:

- 上漲階段,效益增強產品可能「賣出上行空間」,降低極端逼空斜率。

- 震盪階段,期權費與分紅敘事可能提升資金留存。

- 下跌階段,機構組合再平衡會放大相關性,造成同步去風險。

因此,未來行情的核心變數不僅是「新增資金是否進場」,還包括「新增資金以何種產品形態進入」。

市場分層深化:BTC 核心化、ETH 樞紐化、山寨高 Beta 化

華爾街資金通常優先選擇高流動性、高合規可得性資產,這將推動加密市場分層更加明顯:

- 第一層:BTC 核心資產化 機構資金最先且最多流向 BTC,強化其「數位宏觀資產」屬性。

- 第二層:ETH 樞紐資產化 ETH 更像連結 Beta 與應用生態的中樞,受益於機構對鏈上基礎設施認知提升。

- 第三層:山寨高 Beta 化 山寨幣仍有彈性,但估值更依賴真實現金流、用戶增長與流動性深度,純敘事溢價被壓縮。

這將改變過去「小幣普漲」的牛市結構。未來更可能出現「核心資產慢牛 + 主題資產脈衝」的組合行情,而非全市場同漲同跌。

定價機制變革:波動率資產化與風險溢價重估

當效益型 ETF 規模擴大,波動率本身將被系統性定價。

以往市場更關注「現貨漲跌」,現在還需關注「隱含波動率曲面」、「期權賣方供給」、「期限結構變化」。這將帶來兩類重估:

- 風險溢價重估:可被產品化覆蓋的風險,溢價趨於下降。

- 流動性溢價重估:流動性不足、難以承接機構倉位的資產,折價可能上升。

換言之,機構化不是單純「抬高估值」,而是「重排估值」。

能納入標準化產品及風控體系者,更可能獲得長期資金;停留在低透明度與低流動性階段者,則更易被邊緣化。

新結構下的主要風險:流動性錯配與敘事過熱

華爾街入場雖為結構性利好,卻不代表風險消失。需重點警惕以下風險:

- 流動性錯配風險:產品份額流動性高,不代表底層資產在極端行情下同樣可流動。

- 集中度上升風險:資金過度集中於少數核心資產,可能放大「強者恆強」與「弱者失血」。

- 衍生品回饋風險:賣出期權策略於單邊行情中可能觸發對沖盤,放大短時波動。

- 政策與合規風險:監管口徑變化將直接影響產品供給、銷售範圍與估值框架。

因此,判斷市場不能只看「機構是否進場」,更要關注「機構資金是否具備持續性、擴散性與跨週期能力」。

投資者應對策略:「資金結構優先」的實務框架

新週期下,建議將研究順序由「先看價格」調整為「先看資金結構」。

您可依下列清單進行週度追蹤:

- 現貨 BTC ETF 與效益型 ETF 的淨流入是否同步。

- 穩定幣總量與交易所穩定幣儲備是否同步上升。

- BTC 市占率與 ETH/BTC 強弱是否出現結構切換。

- 期權市場隱含波動率是否與現貨趨勢背離。

- 山寨幣上漲是否伴隨成交深度提升,而非僅靠情緒推動。

在倉位配置上,建議採用「核心 + 衛星」架構:

- 核心倉位聚焦高流動性資產,服務跨週期曝險。

- 衛星倉位參與主題輪動,但設置更嚴格止盈止損。

- 當資金指標分化時,優先降槓桿而非追逐尾段效益。

最終,真正決定效益上限的,往往不是您抓住多少熱點,而是能否在資金結構轉折點保持紀律。

結語

華爾街全面入場後,加密市場正由「敘事主導」邁向「結構主導」。

這不只是短期新聞驅動,而是資金組織方式的長期變革:入口更傳統、產品更複雜、分層更顯著、定價更制度化。未來的核心競爭力,不僅在於發掘機會,更在於理解機會背後的資金邏輯。

對投資者而言,最重要的是建立新共識:

先判斷資金結構,再判斷價格方向;先管理回撤,再追求彈性效益。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

0x Protocol vs Uniswap:訂單簿協議與 AMM 模型有何不同?