Dữ liệu của CLSA Securities Korea đưa con số này lên cao tới 73%.

Cơ chế đứng sau các diễn biến này rất đáng hiểu, vì nó giải thích vì sao con số lại tăng nhanh và lớn đến vậy. Các ETF đòn bẩy theo từng cổ phiếu và ETF đảo chiều—16 sản phẩm bám theo 2 lần biến động lợi suất hằng ngày của Samsung và SK Hynix—chỉ mới được ra mắt vào ngày 27/5. Chỉ trong khoảng một tháng, tài sản được quản lý (AUM) đã nhảy từ khoảng 3 tỷ USD tại thời điểm khởi tạo lên khoảng 9,1 tỷ USD, và 92% người nắm giữ là nhà đầu tư cá nhân, trong nước còn được gọi là “ants”. Chỉ riêng trong tháng đầu tiên, giao dịch của nhà đầu tư bán lẻ đã mua ròng khoảng 8,2 tỷ USD các sản phẩm này, tương đương 63% toàn bộ hoạt động mua ETF của nhóm nhà đầu tư bán lẻ trên toàn thị trường trong giai đoạn đó.

Cơ chế khuếch đại biến động là hoàn toàn “cơ học” và có thể dự đoán. Để duy trì tỷ lệ đòn bẩy cố định ở mức 2x, các nhà quản lý quỹ buộc phải mua nhiều hơn cổ phiếu cơ sở khi giá tăng và bán nhiều hơn khi giá giảm, mỗi ngày vào kỳ tái cân bằng. Vào ngày 23/6, khi Samsung giảm 12,31% và SK Hynix giảm 12,47% trong phiên giảm mạnh nhất trong một ngày kể từ cuộc khủng hoảng tài chính năm 2008, khiến KOSPI hạ gần 10%, Bloomberg Intelligence ước tính các nhà quản lý quỹ đã bán cơ học khoảng 6 tỷ USD của hai cổ phiếu này chỉ để tái cân bằng các sản phẩm đòn bẩy, qua đó làm sâu thêm đợt sụt giảm của ngay chính ngày hôm đó. Chỉ số đo biến động riêng của Hàn Quốc, VKOSPI, đã tăng từ mức trung bình 53 trước khi các sản phẩm được tung ra lên gần 89 hiện nay.

Ngoài ra còn có một “lỗ hổng” mang tính cấu trúc đặc thù của thị trường Hàn Quốc khiến tình hình tệ hơn: các hợp đồng tương lai trên từng cổ phiếu ở Hàn Quốc tiếp tục giao dịch cho đến 3:45 chiều, tức 15 phút sau khi các ETF và chính các cổ phiếu cơ sở đã dừng giao dịch lúc 3:30. Khoảng chênh này đã tạo ra các hiện tượng định giá kỳ lạ; có một lần, ETF đòn bẩy của SK Hynix giao dịch với mức premium tới 6–7% so với NAV của chính nó, vì các hợp đồng tương lai vẫn tiếp tục biến động trong những phút cuối sau khi ETF đó đã ngừng giao dịch.

Phản ứng của cơ quan quản lý cho đến nay mang tính “đối phó” hơn là “phòng ngừa”. Thống đốc của Cơ quan Giám sát Tài chính (Financial Supervisory Service) đã công khai bày tỏ sự hối tiếc về những gì ông gọi là việc phê duyệt vội vàng, và một nghị sĩ đối lập đã kêu gọi đưa các sản phẩm này bị hủy niêm yết hoàn toàn, nhưng vẫn chưa có các biện pháp khắc phục cụ thể nào được công bố. Hiệu suất quỹ cũng thực sự rất tệ: cả 14 sản phẩm ETF đòn bẩy theo từng cổ phiếu ban đầu đang ghi nhận mức thua lỗ bình quân gần 27% kể từ khi ra mắt—một lời nhắc rằng các sản phẩm đòn bẩy sẽ bị “hao mòn” về mặt toán học ngay cả trong các thị trường biến động mạnh nhưng không có xu hướng rõ ràng; một cổ phiếu giảm 10% rồi tăng lại 10% sẽ không quay trở lại điểm hòa vốn đối với sản phẩm 2x.

Đối với bất kỳ ai đang theo dõi mức độ tiếp xúc ngành bán dẫn của Hàn Quốc, hoặc rủi ro từ các sản phẩm đòn bẩy nói rộng hơn trên Gate, điều quan trọng cần theo dõi là liệu cơ quan quản lý có thực sự đi xa hơn việc chỉ bày tỏ hối tiếc hay không—bằng các hạn chế thực sự, giới hạn vị thế, quy định ký quỹ chặt hơn hoặc hủy niêm yết một số sản phẩm. Bởi hiện tại, sự tập trung này có nghĩa là biến động giá hằng ngày của Samsung và SK Hynix không còn chỉ phản ánh các yếu tố cơ bản nữa, mà đã bị khuếch đại cơ học bởi chính những sản phẩm được thiết kế để đặt cược vào nó, theo cả hai chiều.

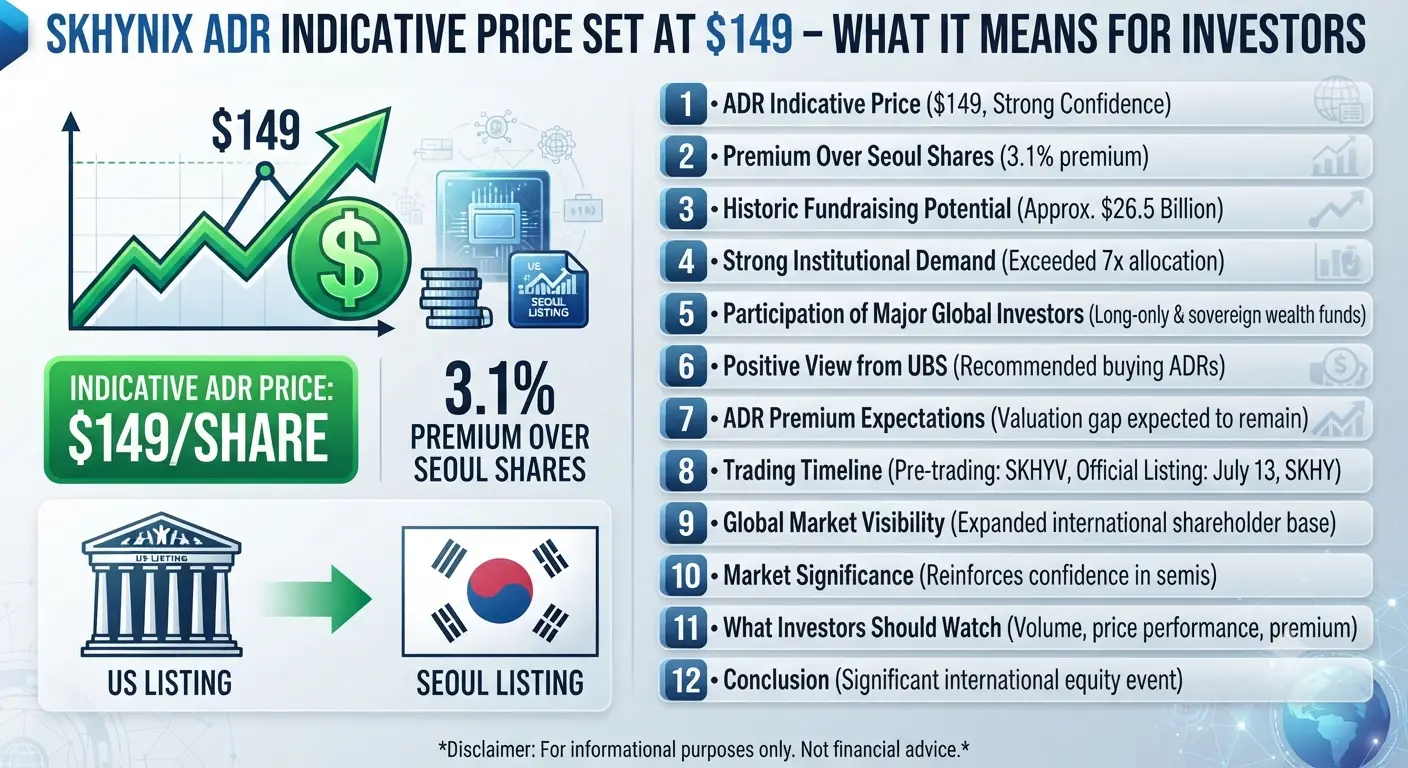

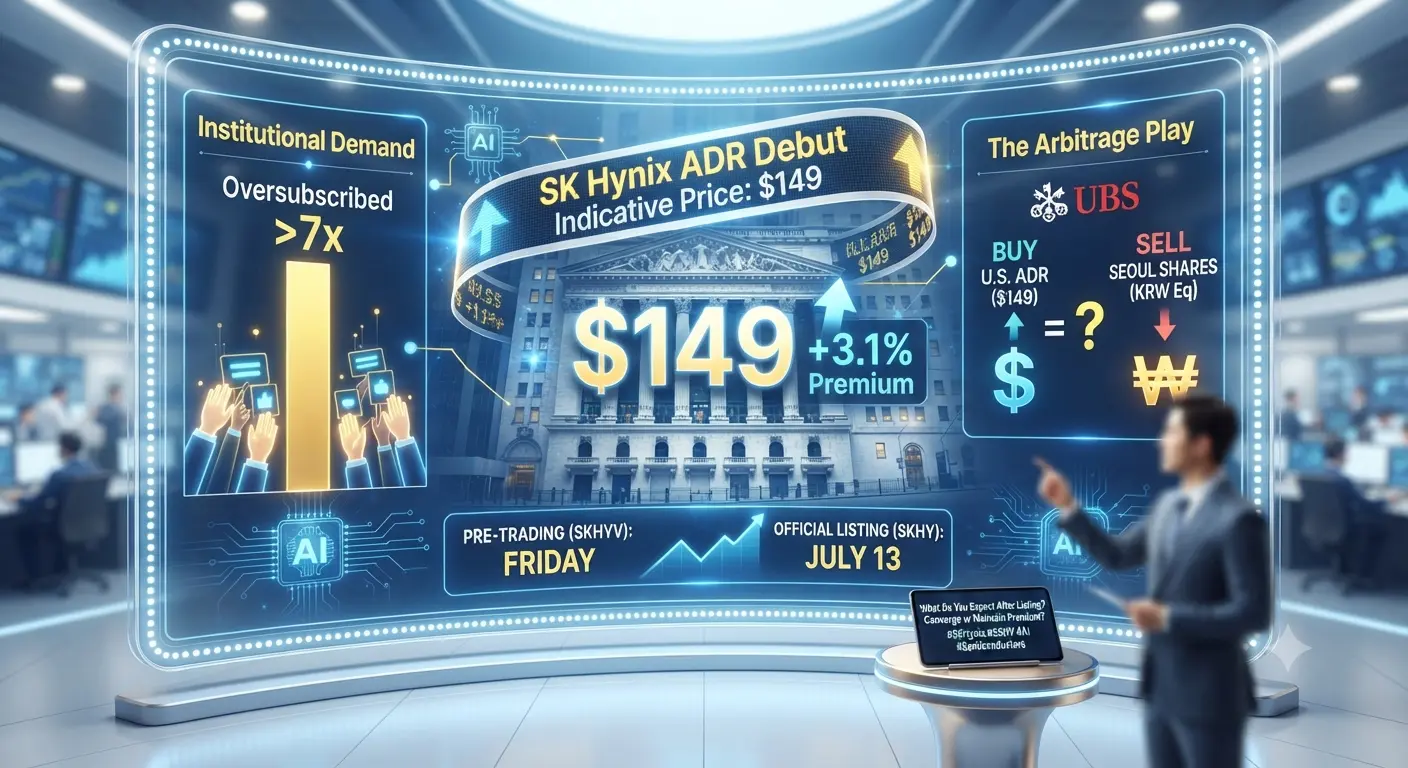

#SKHynixADRIndicativePrice149

DYOR 🔍 NFA ✅

Cơ chế đứng sau các diễn biến này rất đáng hiểu, vì nó giải thích vì sao con số lại tăng nhanh và lớn đến vậy. Các ETF đòn bẩy theo từng cổ phiếu và ETF đảo chiều—16 sản phẩm bám theo 2 lần biến động lợi suất hằng ngày của Samsung và SK Hynix—chỉ mới được ra mắt vào ngày 27/5. Chỉ trong khoảng một tháng, tài sản được quản lý (AUM) đã nhảy từ khoảng 3 tỷ USD tại thời điểm khởi tạo lên khoảng 9,1 tỷ USD, và 92% người nắm giữ là nhà đầu tư cá nhân, trong nước còn được gọi là “ants”. Chỉ riêng trong tháng đầu tiên, giao dịch của nhà đầu tư bán lẻ đã mua ròng khoảng 8,2 tỷ USD các sản phẩm này, tương đương 63% toàn bộ hoạt động mua ETF của nhóm nhà đầu tư bán lẻ trên toàn thị trường trong giai đoạn đó.

Cơ chế khuếch đại biến động là hoàn toàn “cơ học” và có thể dự đoán. Để duy trì tỷ lệ đòn bẩy cố định ở mức 2x, các nhà quản lý quỹ buộc phải mua nhiều hơn cổ phiếu cơ sở khi giá tăng và bán nhiều hơn khi giá giảm, mỗi ngày vào kỳ tái cân bằng. Vào ngày 23/6, khi Samsung giảm 12,31% và SK Hynix giảm 12,47% trong phiên giảm mạnh nhất trong một ngày kể từ cuộc khủng hoảng tài chính năm 2008, khiến KOSPI hạ gần 10%, Bloomberg Intelligence ước tính các nhà quản lý quỹ đã bán cơ học khoảng 6 tỷ USD của hai cổ phiếu này chỉ để tái cân bằng các sản phẩm đòn bẩy, qua đó làm sâu thêm đợt sụt giảm của ngay chính ngày hôm đó. Chỉ số đo biến động riêng của Hàn Quốc, VKOSPI, đã tăng từ mức trung bình 53 trước khi các sản phẩm được tung ra lên gần 89 hiện nay.

Ngoài ra còn có một “lỗ hổng” mang tính cấu trúc đặc thù của thị trường Hàn Quốc khiến tình hình tệ hơn: các hợp đồng tương lai trên từng cổ phiếu ở Hàn Quốc tiếp tục giao dịch cho đến 3:45 chiều, tức 15 phút sau khi các ETF và chính các cổ phiếu cơ sở đã dừng giao dịch lúc 3:30. Khoảng chênh này đã tạo ra các hiện tượng định giá kỳ lạ; có một lần, ETF đòn bẩy của SK Hynix giao dịch với mức premium tới 6–7% so với NAV của chính nó, vì các hợp đồng tương lai vẫn tiếp tục biến động trong những phút cuối sau khi ETF đó đã ngừng giao dịch.

Phản ứng của cơ quan quản lý cho đến nay mang tính “đối phó” hơn là “phòng ngừa”. Thống đốc của Cơ quan Giám sát Tài chính (Financial Supervisory Service) đã công khai bày tỏ sự hối tiếc về những gì ông gọi là việc phê duyệt vội vàng, và một nghị sĩ đối lập đã kêu gọi đưa các sản phẩm này bị hủy niêm yết hoàn toàn, nhưng vẫn chưa có các biện pháp khắc phục cụ thể nào được công bố. Hiệu suất quỹ cũng thực sự rất tệ: cả 14 sản phẩm ETF đòn bẩy theo từng cổ phiếu ban đầu đang ghi nhận mức thua lỗ bình quân gần 27% kể từ khi ra mắt—một lời nhắc rằng các sản phẩm đòn bẩy sẽ bị “hao mòn” về mặt toán học ngay cả trong các thị trường biến động mạnh nhưng không có xu hướng rõ ràng; một cổ phiếu giảm 10% rồi tăng lại 10% sẽ không quay trở lại điểm hòa vốn đối với sản phẩm 2x.

Đối với bất kỳ ai đang theo dõi mức độ tiếp xúc ngành bán dẫn của Hàn Quốc, hoặc rủi ro từ các sản phẩm đòn bẩy nói rộng hơn trên Gate, điều quan trọng cần theo dõi là liệu cơ quan quản lý có thực sự đi xa hơn việc chỉ bày tỏ hối tiếc hay không—bằng các hạn chế thực sự, giới hạn vị thế, quy định ký quỹ chặt hơn hoặc hủy niêm yết một số sản phẩm. Bởi hiện tại, sự tập trung này có nghĩa là biến động giá hằng ngày của Samsung và SK Hynix không còn chỉ phản ánh các yếu tố cơ bản nữa, mà đã bị khuếch đại cơ học bởi chính những sản phẩm được thiết kế để đặt cược vào nó, theo cả hai chiều.

#SKHynixADRIndicativePrice149

DYOR 🔍 NFA ✅