Оригінальна назва: What should DeFi Rates really be?

Автор оригіналу: Tom Dunleavy, керівник Varys Capital

Переклад статті: Chopper, Foresight News

KelpDAO зазнав атаки через міжланцюговий міст на суму 292 мільйони доларів, ризики поширилися на Aave, що спричинило зникнення загальної вартості заблокованих активів у DeFi за 48 годин на 13 мільярдів доларів.

Якщо ви вкладаєте USDC у валютний ринок і отримуєте лише 5% доходу, справжнє питання полягає не в тому, чи існують ризики у DeFi, а в тому: чи відповідає ваша прибутковість ризикам, які ви берете на себе.

Ця стаття розгляне цю проблему через призму логіки ціноутворення облігацій.

Два тижні тому з KelpDAO було викрадено 292 мільйони доларів, а викрадені rsETH пізніше були повторно внесені до Aave V3 як заставні активи, що безпосередньо спричинило збитки приблизно на 196 мільйонів доларів. За три дні загальна вартість заблокованих активів у Aave знизилася з 26,4 мільярдів до 17,9 мільярдів доларів.

А за два тижні до цього, протокол Drift у екосистемі Solana через соціальну інженерію з боку хакерів із Північної Кореї втратив 285 мільйонів доларів, причому цей план атаки можна прослідкувати ще з осені 2025 року.

Між цими двома великими інцидентами минуло лише три тижні, загальні збитки склали 577 мільйонів доларів. Через ризикову паніку, використання коштів на ринку USDC у Aave трималося на рівні 99,87% протягом чотирьох днів поспіль, а ставка за депозитами зросла до 12,4%. Головний економіст Circle Gordon Liao навіть запропонував ініціативу щодо розширення кредитних лімітів у чотири рази, щоб зменшити попит на зняття.

Місяць тому багато користувачів вкладали стабільні монети у DeFi валютний ринок і отримували лише 4%–6% річної доходності.

Зараз усі стикаються з ключовим питанням: чи є така ціна на цю прибутковість взагалі обґрунтованою? Ще за кілька тижнів до вибуху події з KelpDAO, Santiago R Santos у подкасті Blockworks поставив під сумнів: у DeFi ми довгий час несемо високі ризики, але ніколи не отримували належної компенсації за ці ризики. У майбутньому, справедлива ризикова премія для різних активів має бути переосмислена.

Як традиційні фінанси визначають ціну кредитного ризику

Доходність усіх корпоративних облігацій складається з кількох рівнів ризикової компенсації. Основна формула ціноутворення така:

· Доходність = Rf + [PD × LGD] + ризикова премія + премія за ліквідність

· Rf — безризикова ставка, базується на доходності американських державних облігацій із відповідним терміном.

PD × LGD — очікувані збитки = ймовірність дефолту × ставка збитків при дефолті, де LGD = 1 - відсоток відновлення активів. Ризикова премія компенсує невизначеність понад очікувані збитки; навіть якщо два активи мають однакові PD і LGD, різниця у коливаннях ризикових результатів призведе до різної ціни. Премія за ліквідність — додаткові витрати на реалізацію активу за зниженою ціною або вихід із позиції.

З урахуванням довгострокових даних Moody’s з 1920 року, орієнтовні базові рівні:

· Довгострокова середня ймовірність дефолту для американських спекулятивних облігацій — 4,5%, за останні 12 місяців — 3,2%, прогноз на перший квартал 2026 року — 4,1%;

· Історична середня ставка відновлення для високорейтингових беззаставних облігацій — близько 40%, відповідно ставка збитків — близько 60%;

· Довгострокова очікувана втрата для високорейтингових облігацій: 4,5% × 60% = 2,7%;

· У приватному кредитуванні KBRA прогнозує ставку дефолту у 2026 році на рівні 3,0%, а середній рівень відновлення у випадках дефолту у 2023–2024 роках — близько 48%;

· Історичний діапазон відновлення для високорейтингових ломбардних кредитів — 65%–75%.

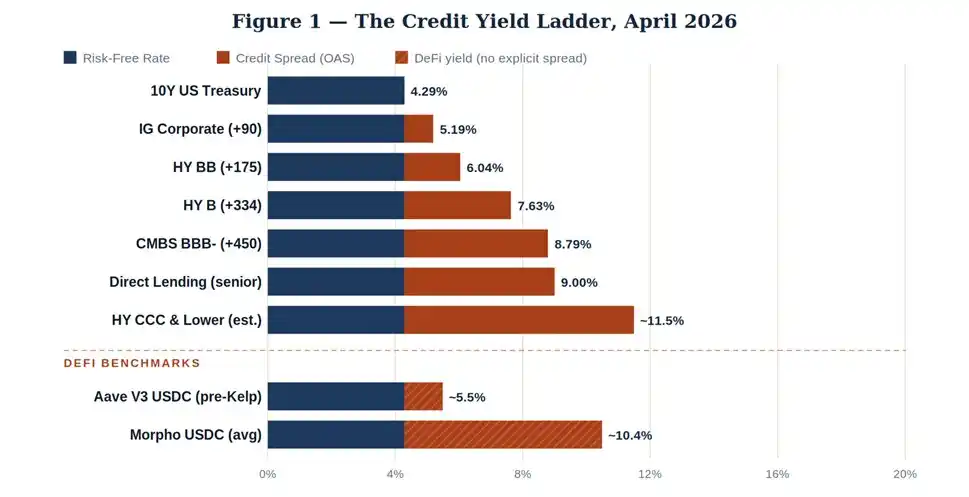

Результати традиційної фінансової системи у квітні 2026 року

Розглянемо актуальні дані. Доходність 10-річних американських державних облігацій минулого середу склала 4,29%. Також наведено коригування спреду за опціонами ICE для 2026 року.

Логіка ціноутворення ясна і відповідає здоровому глузду: від державних облігацій до інвестиційних та спекулятивних облігацій, а також до активів комерційної нерухомості — доходність зростає по мірі підвищення ймовірності дефолту та збитків.

Доходність приватних позик залишається близько 9%, що не означає вищий рівень дефолту позичальників, а пояснюється низькою ліквідністю нерегульованих приватних активів і значною премією за ліквідність.

Що стосується ринку DeFi: перед вибухом події з KelpDAO, ставка за депозитами USDC у Aave становила близько 5,5%, що розміщується між інвестиційними облігаціями та високорейтинговими облігаціями рівня B. А з використанням відбірних сейфів і активного управління Morpho доходність становила близько 10,4%. Ці два числа не можуть одночасно відображати однаковий рівень ризику.

Модель три типи дефолтів у DeFi, яких у традиційних фінансах не існує

Традиційний процес кредитування та дефолту є нудним і складним. Позичальник не може сплатити відсотки, кредитор активує прискорення погашення, відбувається реструктуризація боргу, ліквідація активів, переговори щодо відновлення — процес довгий і з можливістю домовленості.

У DeFi такого механізму реструктуризації боргів немає, основна загроза — атаки на протоколи, і вони поділяються на три абсолютно різні моделі несправностей, кожна з яких має свої унікальні характеристики збитків.

Модель 1: Атаки на вразливості смарт-контрактів

Вразливості коду призводять до крадіжки коштів, наприклад, повторні атаки, несправність перевірки параметрів, відсутність контролю доступу тощо. Атака безпосередньо висмоктує кошти з пулу. Історія показує, що протоколи, у яких втручалися білі хакери, мають середній рівень повернення коштів лише 5%–15%; якщо ж залучені державні хакери з Північної Кореї, рівень повернення майже нульовий.

У 2021 році всі викрадені 610 мільйонів доларів у Poly Network були повернені, що є винятковим випадком; у випадках викрадення 625 мільйонів доларів Ronin і 325 мільйонів Wormhole, втрати були частково відшкодовані за рахунок самих проектів і маркет-мейкерів, а не через ринкове відновлення активів, тобто фактично — компенсація акціонерів.

Модель 2: Маніпуляції з оракулом і атаки на управління

Зловмисники через низьколіквідні децентралізовані пули штучно маніпулюють цінами, створюючи борги; або накопичують токени управління і просувають злочинні пропозиції, щоб вивести кошти з казни. У 2022 році Beanstalk зазнав збитків на 182 мільйони доларів через управлінську атаку. Хоча частково ці ризики можна зменшити за допомогою протоколів, активи, які мають боргові права, часто стають безцінними токенами.

Модель 3: Ланцюгова реакція краху через комбінацію протоколів

Подія з KelpDAO — саме цей сценарій, і він є найнебезпечнішим та найскладнішим для передбачення. Протокол A випускає активи для ліквідного заставлення / повторного заставлення, протокол B приймає ці активи як заставу, а протокол C відповідає за міжланцюгове мостове переміщення.

Якщо будь-який з етапів цієї ланцюгової реакції зазнає атаки, це спричинить ланцюговий колапс усіх позицій нижнього рівня. Атака не обов’язково має зламати сам Aave, достатньо зруйнувати базовий протокол rsETH, щоб безпосередньо спричинити величезні збитки для кредиторів Aave.

Ці три моделі ризиків мають спільну характеристику — вони виникають за лічені хвилини, а не квартали. Вони не передбачають договірних домовленостей або банкрутства, а смарт-контракти автоматично виконують умови, код — це правила. Якщо у коді знайдуться вразливості, збитки майже не зможуть бути відшкодовані. Збитки по rsETH у Aave V3 зросли з нуля до 196 мільйонів доларів за приблизно чотири години. Для порівняння, традиційний високорейтинговий борг BB рівня — від попередження про ризик до реструктуризації зазвичай проходить 14 місяців.

Реальні дані про збитки відкривають правду

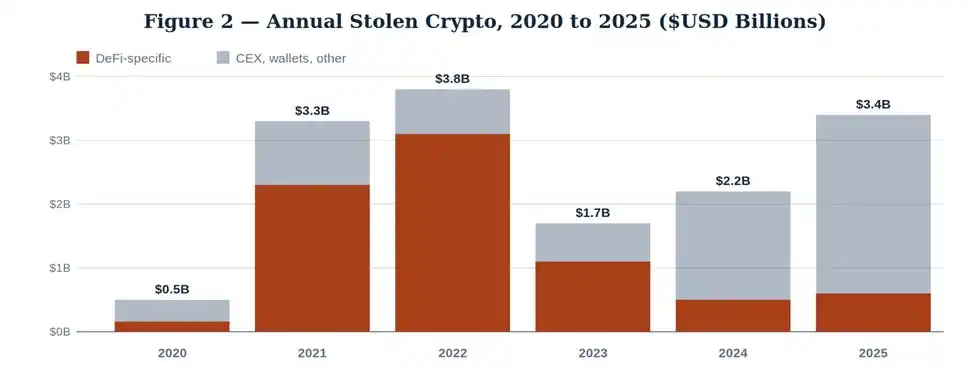

Звіт Chainalysis за грудень 2025 року показує суперечливі дані: з початку 2024 до жовтня 2025 року загальна вартість заблокованих активів у DeFi зросла з 40 до 175 мільярдів доларів, але збитки від хакерських атак у цій сфері залишаються на рівні низьких показників 2023 року.

За 2025 рік усього було викрадено криптовалют на суму 3,4 мільярда доларів, причому ризики зосереджені переважно у крадіжках на централізованих біржах і зломах особистих гаманців.

Якщо дивитися лише на ці дані, легко зробити неправильний висновок, що безпека DeFi постійно зростає. Об’єктивно, є позитивні тенденції: зрілість аудиту контрактів, платформи для винагород за вразливості Immunefi, що захищають активи на сотні мільярдів доларів, і поступове впровадження механізмів блокування часу та багатосторонньої верифікації у міжланцюгових мостах.

Але реальність 2026 року зовсім інша: 1 квітня Drift зазнав збитків на 285 мільйонів доларів, а 18 квітня KelpDAO — на 292 мільйони доларів. За 18 днів два масштабних крадіжки, обидві спрямовані на вразливості у структурі комбінацій, а не у самих кредитних протоколах.

За оцінкою середньорічної вартості заблокованих активів, приблизна річна втрата у DeFi за останні роки:

· 2024: збитки у сфері DeFi склали близько 500 мільйонів доларів, при середньому обсязі блокування 750 мільярдів — річна втрата 0,67%

· 2025: збитки — близько 600 мільйонів доларів, при середньому обсязі блокування 1200 мільярдів — річна втрата 0,50%

· 2026: у періоді до кінця року (за річною оцінкою) лише за два квартали втрати склали 577 мільйонів доларів, при середньому обсязі блокування 950 мільярдів — якщо тенденція збережеться, річна втрата становитиме 2,0%–2,5%

За цими даними, ймовірність дефолту у провідних DeFi кредитних платформах у довгостроковій перспективі становить приблизно 1,5%–2,0%. При цьому, за найгірших сценаріїв з 90% ставкою збитків при дефолті (без зовнішнього захисту, стандартний рівень повернення викрадених коштів — 5%–15%), очікувані річні збитки становитимуть 1,35%–1,80%. Ця цифра вже перевищує традиційні високорейтингові облігації і не враховує додаткових ризиків — невизначеності премії, знижки за ліквідність, регуляторних ризиків і ризиків поширення через міжланцюгову комбінацію.

Модель обґрунтованої ризикової премії у DeFi

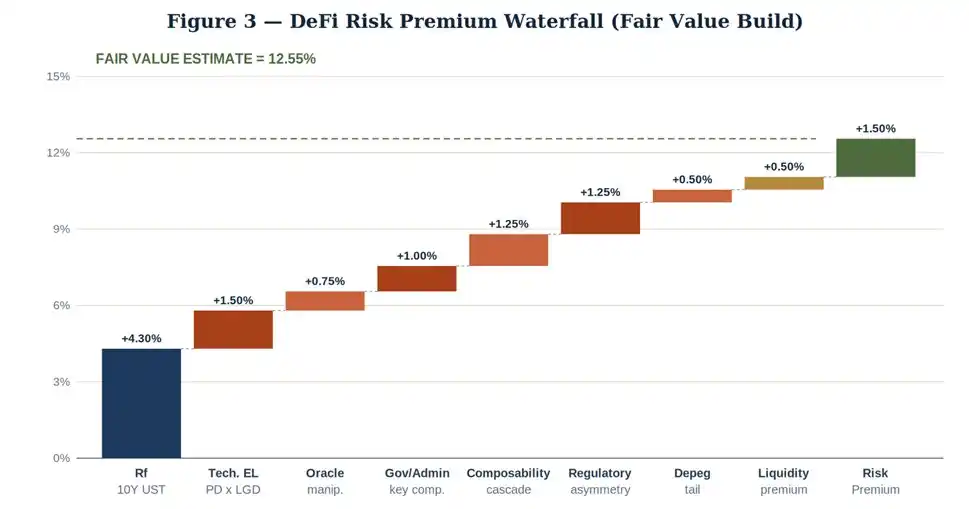

З урахуванням логіки ціноутворення облігацій, ми розрахували справедливу прибутковість для провідних стабільних монет у DeFi: орієнтуючись на головні протоколи Ethereum (Aave, Compound), забезпечену надмірною заставою, а також продукти з USDC для роздрібних і квантових позик.

Вихід із базової доходності 10-річних державних облігацій для визначення справедливої вартості доходу

З базової ставки 10-річних американських облігацій поступово додаємо премії:

· Безризикова ставка (10-річні американські облігації): +4,30%

· Очікувані фіксовані збитки: +1,50%

· Ризик маніпуляцій оракулом: +0,75%

· Ризик управління / приватний ключ адміністратора: +1,00%

· Ризик ланцюгової реакції через міжпротокольну комбінацію (подібно до Kelp): +1,25%

· Ризик регуляторної нерівності: +1,25%

· Ризик відхилення стабільної монети від прив’язки: +0,50%

· Ліквідність активу: +0,50%

· Ризик премії за ризик: +1,50%

Загальна справедлива річна доходність: 12,55%.

Отже, у ідеалі, для провідних відповідних регуляторних DeFi стабільних монет, справедлива ставка не має бути нижчою за 13%. Активи з страховим покриттям і резервами протоколу можуть мати знижені ставки; для нових протоколів, ринків, що з’являються, і активів із повторним заставленням і міжланцюговими мостами потрібно встановлювати більш високі ризикові премії.

Висновки

По-перше, потрібно прагнути до справедливої компенсації. Якщо ви даєте DeFi USDC під 5%, то фактично ви приймаєте ризик кредиту рівня BB, а технологічні та структурні ризики тут навіть вищі за CCC. Маркет-мейкерські платформи Morpho з їхніми високими ставками 9%–12% ближчі до справедливої доходності, але вони мають свої проблеми з управлінням і прозорістю.

По-друге, потрібно покращувати структуру капіталу. Надмірне кредитування під якісні застави (ETH, wBTC, перевірені LST), із додатковими шарами оракулів і страховими резервами, без міжланцюгових ризиків, має набагато нижчу ризикову премію. Це — «інвестиційні активи» у DeFi.

По-третє, важливо правильно оцінювати ризики на краях. Уразливість KelpDAO — не чорний лебідь, а передбачуваний сценарій, що пов’язаний із все більш крихкими міжланцюговими архітектурами і повторними заставами. Аналогічно і з Drift, просто учасники різні.

У другому кварталі 2026 року вже зафіксовано збитки у 577 мільйонів доларів. Інвестиційний портфель DeFi із доходністю 5,5% не здатен покрити ризики екстремальних падінь і ланцюгових крадіжок.

DeFi — не єдине, у що можна інвестувати, але наразі воно неправильно оцінене. Можливості для інституційних інвестицій справжні, але за умови, що інвестори вимагають справедливу премію за ризик або ж проводять глибоку due diligence щодо окремих протоколів.

Просто вкладати у провідні монети і пасивно приймати низькі ставки — це лише маскування високоризикової торгівлі високою прибутковістю під виглядом безризикового інвестування.

Посилання на оригінал

Дізнайтеся про вакансії в BlockBeats

Запрошуємо приєднатися до офіційної спільноти BlockBeats:

Telegram-канал: https://t.me/theblockbeats

Telegram-група: https://t.me/BlockBeats_App

Офіційний акаунт у Twitter: https://twitter.com/BlockBeatsAsia