1 липня 2026 року за пекінським часом акції Credo Technology Group Holding (NASDAQ: CRDO) різко зросли на 10,69%, закрившись на рівні 271,95 долара. Протягом дня ціна зросла з мінімуму 244,06 долара до максимуму 275,43 долара, амплітуда склала 12,77%. Обсяг торгів досяг 8,0721 млн акцій, а загальна ринкова капіталізація зросла до 50,713 млрд доларів.

Динаміка CRDO не є ізольованою подією. У червні 2026 року акції компаній, пов’язаних з оптичним зв’язком та високошвидкісними з’єднаннями, неодноразово ставали центром уваги ринку. Маск через свою структуру придбав стартап оптичного зв’язку Mesh Optical Technologies, і FTC вже схвалила антимонопольну перевірку. Генеральний директор Nvidia Дженсен Хуан на Computex 2026 чітко заявив, що зв’язок став «необхідністю» для інфраструктури ШІ. Генеральний директор Marvell Метт Мерфі ще більш прямо ствердив: справжнім вузьким місцем інфраструктури ШІ більше не є обчислювальна потужність або пам'ять, а саме зв’язок.

Ринкові сигнали та галузеві оцінки вказують на одне: конкуренція в центрах обробки даних ШІ переходить від «гонки озброєнь у обчислювальній потужності» до «гонки ефективності мережі».

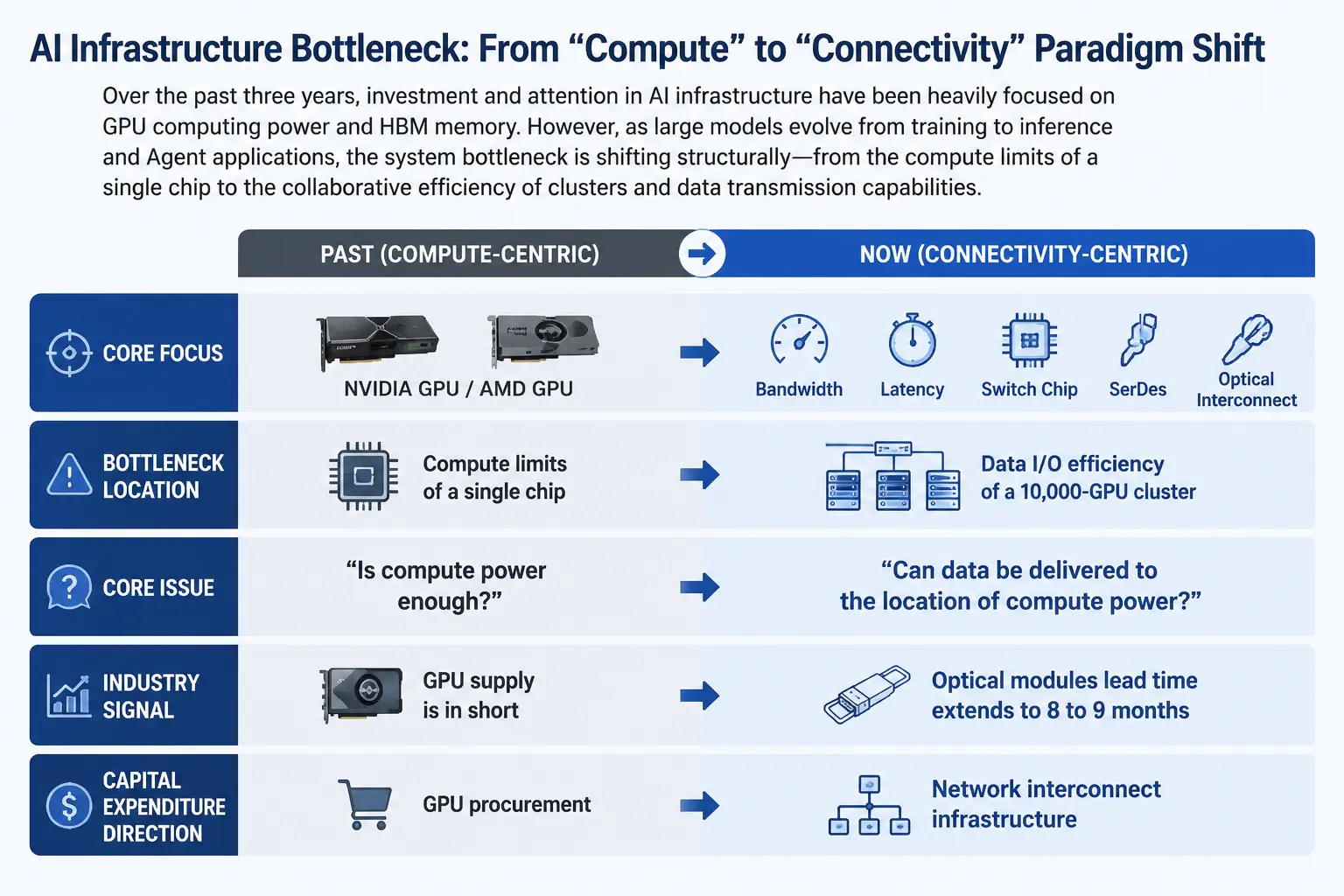

Від обчислювальної потужності до зв’язку: зміна парадигми вузьких місць інфраструктури ШІ

За останні три роки наратив інвестицій у глобальну інфраструктуру ШІ був висококонцентрованим — закупівля GPU та стековання пам’яті HBM сформували консенсус «обчислювальна потужність як рів». Дефіцит GPU Nvidia, гонитва AMD і гонка капітальних витрат великих хмарних провайдерів становили абсолютну головну лінію ринкової уваги.

Але цей наратив зазнає структурних змін. З переходом великих моделей від етапу навчання до етапу інференції та застосування агентів, форма робочих навантажень ШІ зазнала фундаментальних змін. Етап навчання характеризується інтенсивністю обчислень, але відносно регулярною комунікаційною моделлю; етап інференції та агентів передбачає обмін даними в реальному часі між величезною кількістю розподілених обчислювальних вузлів. Потік даних різко зростає, а вимоги до пропускної здатності та затримки значно перевищують те, що можна покрити збільшенням обчислювальної потужності окремої точки.

Системне вузьке місце зміщується від обчислювальної межі одного GPU до ефективності співпраці кластерів з десятків тисяч або навіть мільйонів карт. Галузевий тестовий звіт H3C показує, що в кластерах з десятків тисяч карт вузьке місце введення-виведення даних призводить до простою GPU до 40% часу — це означає, що майже половину часу дорогі обчислювальні чипи чекають на передачу даних.

Це не нестача обчислювальної потужності, а те, що дані не можуть дістатися до місця, де знаходиться обчислювальна потужність. У червні 2026 року стало відомо, що Google не зміг надати Meta всю обчислювальну потужність, необхідну для його моделі ШІ «Gemini». Багато ЗМІ повідомили, що дефіцит інфраструктури ШІ перетворився з теоретичних припущень на реальне обмеження, і навіть найбільші технологічні компанії світу не можуть безмежно отримувати необхідні обчислювальні ресурси. Ринкове значення цієї події полягає в тому, що коли навіть такі провідні гравці, як Google, стикаються з обмеженнями пропозиції, проблема вузького місця перейшла від «чи станеться» до «наскільки це серйозно».

Карта шляху міграції вузьких місць інфраструктури ШІ

Фізичне вузьке місце ланцюга постачання: термін поставки оптичних модулів подовжено до 8-9 місяців

Якщо зміна ринкового наративу є когнітивним поворотом, то дані ланцюга постачання забезпечують більш надійне підтвердження.

За інформацією з ланцюга постачання, проблема дефіциту ключових компонентів для будівництва центрів обробки даних ШІ погіршується. Термін поставки серверних CPU Intel подовжився з попередніх приблизно 12 тижнів до приблизно 26 тижнів, а термін поставки CPU AMD також досяг 16 тижнів. Але найсерйозніше вузьке місце — не CPU, а високошвидкісні оптичні модулі для архітектури InfiniBand — термін поставки вже подовжено до 8-9 місяців, що навіть перевищує термін поставки CPU.

Основна причина дефіциту оптичних модулів — нестача вихідних оптичних комунікаційних чіпів. Оптичні комунікаційні чіпи на основі фосфіду індію (InP) та лазерні компоненти стикаються з множинними обмеженнями, такими як високий технологічний бар'єр і складність розширення виробничих потужностей. Деякі аналізи ланцюга постачання вважають, що через значне перевищення попиту над пропозицією ситуація дефіциту триватиме протягом наступних кількох років.

Це вузьке місце ланцюга постачання розкриває ключовий факт: темпи розширення центрів обробки даних ШІ обмежуються здатністю постачання мережевих компонентів взаємозв'язку. Навіть якщо GPU є в достатку, без оптичних модулів та високошвидкісних компонентів взаємозв'язку центри обробки даних не зможуть бути введені в експлуатацію за планом.

Технологічний стек високошвидкісного взаємозв'язку: SerDes, комутаційні чіпи та оптичний взаємозв'язок

Щоб зрозуміти, чому «мережевий взаємозв'язок» стає вузьким місцем, потрібно зрозуміти шлях потоку даних всередині центру обробки даних ШІ.

Комунікацію кластера ШІ можна розділити на кілька рівнів: взаємозв'язок між чіпами всередині стійки (scale-up), взаємозв'язок через комутатори між стійками (scale-across) та передача на великі відстані між центрами обробки даних (scale-out). Кожен рівень включає різні технології та компоненти.

SerDes (Serializer/Deserializer, серіалізатор/десеріалізатор) — це найбазовіший, найнижчий технологічний елемент. Його функція — перетворювати паралельні дані на послідовні для високошвидкісної передачі, а потім відновлювати їх на приймальному кінці. З постійним зростанням вимог до пропускної здатності центрів обробки даних швидкість SerDes еволюціонує від 56G до 112G і навіть 224G. Глобальний ринок SerDes, за прогнозами, зросте з 1,2 млрд доларів у 2025 році до 1,33 млрд доларів у 2026 році, з сукупним річним темпом зростання близько 10,8%. Хоча абсолютний розмір невеликий, SerDes є базовим шаром майже всіх рішень високошвидкісного взаємозв'язку — без SerDes не існує жодної форми високошвидкісної передачі даних.

Комутаційні чіпи є ядром мережевої топології. Crehan Research прогнозує, що загальний обсяг продажів комутаторів Ethernet за наступні п'ять років перевищить 250 млрд доларів, в основному завдяки зростанню пропускної здатності центрів обробки даних, що керується ШІ. Ще більш примітно, що Crehan прогнозує, що пропускна здатність центрів обробки даних зросте в 15 разів за наступні п'ять років. Зростання такого масштабу означає, що існуюча мережева інфраструктура зазнає безпрецедентного тиску.

Оптичний взаємозв'язок розглядається як остаточне рішення для подолання фізичних обмежень мідних кабелів. Закони фізики визначають існування «мідної стіни»: подвоєння пропускної здатності вдвічі зменшує ефективну відстань передачі мідного кабелю. При переході до швидкості 1,6T і вище простір для використання міді всередині стійки різко скорочується, а оптичний взаємозв'язок проникає з магістральних мереж всередину стійок. Дженсен Хуан з Nvidia висловив це так: використовувати мідь якомога довше, а там, де необхідно, використовувати оптику.

2026 рік вважається в галузі вододілом, коли оптичний взаємозв'язок у центрах обробки даних ШІ переходить від впровадження до масового виробництва. Справжнє зростання обсягів відбувається не в комутаторах CPO для Scale Out, а в області GPU scale-up. Це означає, що оптичний взаємозв'язок проникає від з'єднань між центрами обробки даних до всередини серверних стійок, до прямої комунікації між GPU.

Кількісна оцінка ринкового простору: сектор, що формується, вартістю сотні мільярдів доларів

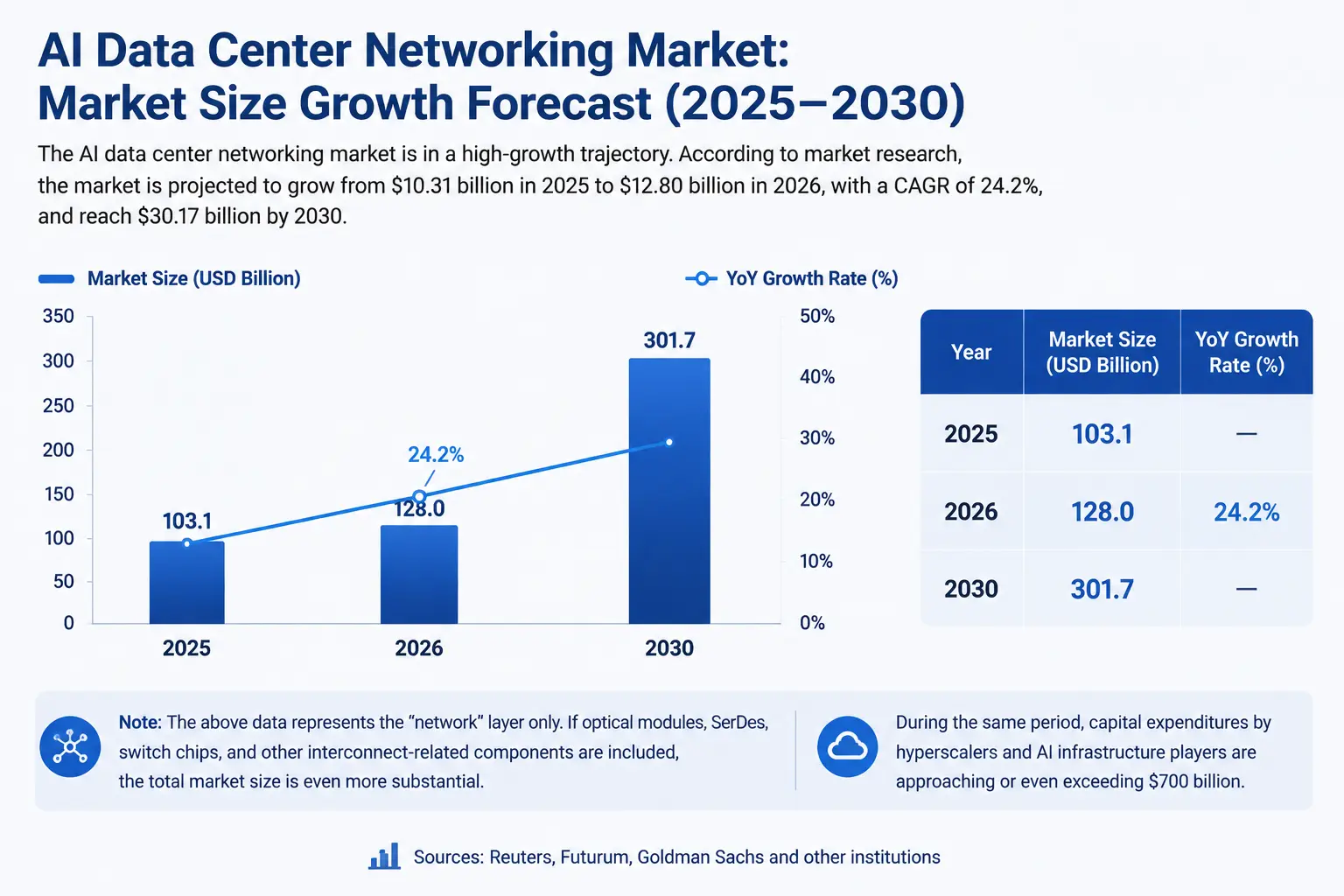

Ринковий простір мережевого взаємозв'язку центрів обробки даних ШІ швидко матеріалізується.

За даними дослідницьких організацій, ринок мереж центрів обробки даних ШІ, за прогнозами, зросте з 10,31 млрд доларів у 2025 році до 12,8 млрд доларів у 2026 році, з сукупним річним темпом зростання 24,2%. До 2030 року цей ринок, за прогнозами, досягне 30,17 млрд доларів.

Це лише статистика на рівні «мережі». Якщо врахувати всі компоненти взаємозв'язку, такі як оптичні модулі, SerDes, комутаційні чіпи, загальний ринковий розмір буде значно більшим.

У розрізі капітальних витрат, за оцінками Reuters, Futurum та Goldman Sachs, до 2026 року капітальні витрати великих хмарних провайдерів та пов'язані з інфраструктурою ШІ наблизяться або навіть перевищать 700 млрд доларів. У капітальних витратах такого масштабу мережевий взаємозв'язок стає ключовою статтею витрат після GPU.

Фінансові дані CRDO надають мікрорівневе підтвердження. У четвертому кварталі 2026 фінансового року дохід Credo склав 437 млн доларів, що на 157% більше порівняно з аналогічним періодом минулого року та на 7,4% більше порівняно з попереднім кварталом. Річний дохід перевищив 1,3 млрд доларів, що більш ніж утричі більше, ніж у попередньому році; скоригований чистий прибуток (non-GAAP) зріс більш ніж у п'ять разів, досягнувши 662 млн доларів. Компанія прогнозує дохід на перший квартал 2027 фінансового року в розмірі 465-475 млн доларів.

Ці дані разом вказують на один висновок: високошвидкісний взаємозв'язок — це не «концепція», а зростаючий ринок, що підтверджується реальними інвестиціями.

Графік зростання ринку мережевого взаємозв'язку центрів обробки даних ШІ

Конкурентний ландшафт: хто будує «магістралі даних»

Кількість учасників сегменту високошвидкісного взаємозв'язку швидко зростає, а конкурентна картина стає дедалі чіткішою.

Credo Technology (CRDO) спеціалізується на рішеннях високошвидкісного з'єднання, охоплюючи SerDes, активні кабелі (AEC) та оптичні DSP, безпосередньо обслуговуючи потреби високошвидкісного взаємозв'язку в центрах обробки даних ШІ. BNP Paribas встановив цільову ціну 275 доларів. 1 липня акції CRDO зросли на 10,69% до 271,95 долара, що дуже близько до цієї цільової ціни.

Marvell на Computex 2026 з вуст генерального директора представив судження, що «зв'язок є вузьким місцем», і його лінійка оптичних комунікаційних DSP та продуктів взаємозв'язку виграє від цієї тенденції.

Broadcom як ключовий постачальник комутаційних чіпів та SerDes займає важливе місце в мережевій інфраструктурі центрів обробки даних ШІ.

Виробники оптичних модулів та оптичного зв'язку, включаючи Coherent, Lumentum, Zhongji Innolight та інших, безпосередньо виграють від вибухового попиту на оптичний взаємозв'язок.

Власні розробки хмарних провайдерів є ще однією не ігнорованою лінією. Провідні хмарні провайдери, такі як Google, AWS та Microsoft, розробляють власні мережеві чіпи та рішення взаємозв'язку, щоб зменшити залежність від сторонніх постачальників та оптимізувати продуктивність кластерів.

Варто зазначити, що Маск через придбання Mesh Optical Technologies увійшов у сферу оптичного зв'язку. Основний продукт Mesh, Alpha C1, підтримує швидкість 1,6T та 800G, споживаючи лише третину потужності аналогічних модулів. Сигнальне значення цього придбання полягає в тому, що навіть компанії з ярликом «обчислювальної потужності», такі як SpaceX та xAI, починають розглядати «зв'язок» як стратегічний актив, який необхідно контролювати самостійно.

Ризики та обмеження: структурні проблеми за процвітанням

Логіка зростання сегменту високошвидкісного взаємозв'язку чітка, але не без обмежень.

Ризик концентрації ланцюга постачання є першочерговою проблемою. Чіпи на основі фосфіду індію (InP) та лазерні компоненти, які є основними матеріалами для оптичних модулів, стикаються з дефіцитом, високим технологічним бар'єром і тривалими циклами розширення виробничих потужностей. Це верхнє вузьке місце, в свою чергу, може обмежити власне розширення виробничих потужностей компонентів взаємозв'язку, створюючи «вузьке місце вузького місця».

Невизначеність технологічного шляху також не може ігноруватися. Оптичний взаємозв'язок проти мідного, змінні оптичні модулі проти CPO (спільно упакована оптика), стандарти протоколів взаємозв'язку різних виробників — гра технологічних шляхів все ще триває. При переході галузі до швидкості 1,6T і вище такі технології, як CPO, розглядаються як ключ до подолання вузьких місць щільності та енергоспоживання, але їх виробничі потужності та структура витрат ще не повністю підтверджені.

Розбіжність між оцінкою та очікуваннями вже проявилася в деяких об'єктах. За ціною закриття 1 липня 271,95 долара, статичний P/E CRDO становить приблизно 108,39x, що свідчить про те, що ринок уже надав достатню або навіть агресивну оцінку майбутнього зростання. Будь-які нижчі за очікування фінансові показники або уповільнення темпів зростання галузі можуть спровокувати переоцінку.

Геополітичні фактори також становлять потенційний ризик. Ланцюг постачання оптичного зв'язку включає виробництво високоякісних чіпів, передову упаковку та інші етапи, і геополітичні тертя можуть вплинути на стабільність ланцюга постачання та структуру витрат.

Підсумок

Конкуренція в центрах обробки даних ШІ вступає в нову фазу. Останні два роки ринок фокусувався на тому, «у кого більше GPU»; наступні два роки ринок, ймовірно, буде більше зосереджений на тому, «хто може змусити GPU працювати повніше».

Коли GPU в кластерах з десятків тисяч карт простоюють 40% часу в очікуванні даних, коли термін поставки оптичних модулів подовжується до 9 місяців, коли навіть найбільші технологічні компанії світу не можуть отримати достатню обчислювальну потужність — ці сигнали разом вказують на чіткий галузевий тренд: вузьке місце інфраструктури ШІ зміщується від «виробництва обчислювальної потужності» до «з'єднання обчислювальної потужності».

Високошвидкісний взаємозв'язок, пропускна здатність, затримка, SerDes, оптичні модулі — ці сфери, які колись вважалися «інфраструктурою інфраструктури», виходять з тіні на передній план. CRDO 1 липня зростанням на 10,69% та внутрішньоденним максимумом 275,43 долара подав ринку чіткий сигнал: капітал переоцінює вартість взаємозв'язку.

Для інвесторів розуміння шляху міграції вузьких місць у ланцюжку створення вартості ШІ може мати більшу прогностичну цінність, ніж просте відстеження поставок GPU. Обчислювальна потужність — це двигун ШІ, але зв'язок — це кровоносна система ШІ: без кровоносних судин навіть найпотужніший двигун не зможе привести всю систему в рух.

FAQ

П1: Які основні фактори, що спричиняють вузьке місце взаємозв'язку в центрах обробки даних ШІ?

З переходом великих моделей від навчання до інференції та застосування агентів потік даних різко зростає, а вимоги до пропускної здатності та затримки значно перевищують те, що може покрити збільшення обчислювальної потужності окремої точки. Системне вузьке місце зміщується від обчислювальної потужності одного GPU до ефективності співпраці кластерів з десятків тисяч або навіть мільйонів карт, що, по суті, є проблемою мережевого з'єднання.

П2: Яку роль відіграє SerDes у взаємозв'язку центрів обробки даних ШІ?

SerDes (серіалізатор/десеріалізатор) — це базова технологія високошвидкісної передачі даних, яка відповідає за перетворення паралельних даних на послідовні для високошвидкісної передачі та їх відновлення на приймальному кінці. Це основа всіх рішень високошвидкісного взаємозв'язку. З еволюцією вимог до пропускної здатності центрів обробки даних до 112G і навіть 224G важливість SerDes постійно зростає.

П3: Чому оптичні модулі стали основним вузьким місцем для розширення виробництва центрів обробки даних ШІ?

Термін поставки оптичних модулів для архітектури InfiniBand подовжився до 8-9 місяців, що перевищує термін поставки CPU (6-9 місяців). Основна причина — верхні оптичні комунікаційні чіпи на основі фосфіду індію (InP) та лазерні компоненти стикаються з множинними обмеженнями, такими як високий технологічний бар'єр і складність розширення виробничих потужностей, тому дефіцит, як очікується, триватиме кілька років.

П4: Який ринковий простір мережевого взаємозв'язку центрів обробки даних ШІ?

Ринок мереж центрів обробки даних ШІ, за прогнозами, зросте з 10,31 млрд доларів у 2025 році до 12,8 млрд доларів у 2026 році (сукупний річний темп зростання 24,2%), а до 2030 року, за прогнозами, досягне 30,17 млрд доларів. До 2026 року капітальні витрати великих хмарних провайдерів та пов'язані з інфраструктурою ШІ наблизяться або навіть перевищать 700 млрд доларів.

П5: На які ризики потрібно звернути увагу при інвестуванні в сегмент високошвидкісного взаємозв'язку?

Слід звернути увагу на ризик концентрації ланцюга постачання (дефіцит сировини, як фосфід індію), невизначеність технологічного шляху (оптичний взаємозв'язок проти мідного, прогрес масового виробництва CPO), те, що оцінка деяких об'єктів вже достатня або навіть агресивна (статичний P/E CRDO приблизно 108x), а також потенційний вплив геополітики на ланцюг постачання високоякісних оптичних комунікаційних чіпів.