Звісно, ось переклад наданого вмісту українською мовою, що відповідає всім зазначеним вимогам.

Мета-опис: Abivax (ABVX) зазнала драматичного одноденного падіння на 44% у червні після того, як дані Фази 3 виявили патерн «сильної ефективності, але тривожних сигналів безпеки», за яким послідувало швидке відновлення майже на 50%. У цій статті розглядається логіка події, розбіжності в думках аналітиків та майбутні каталізатори.

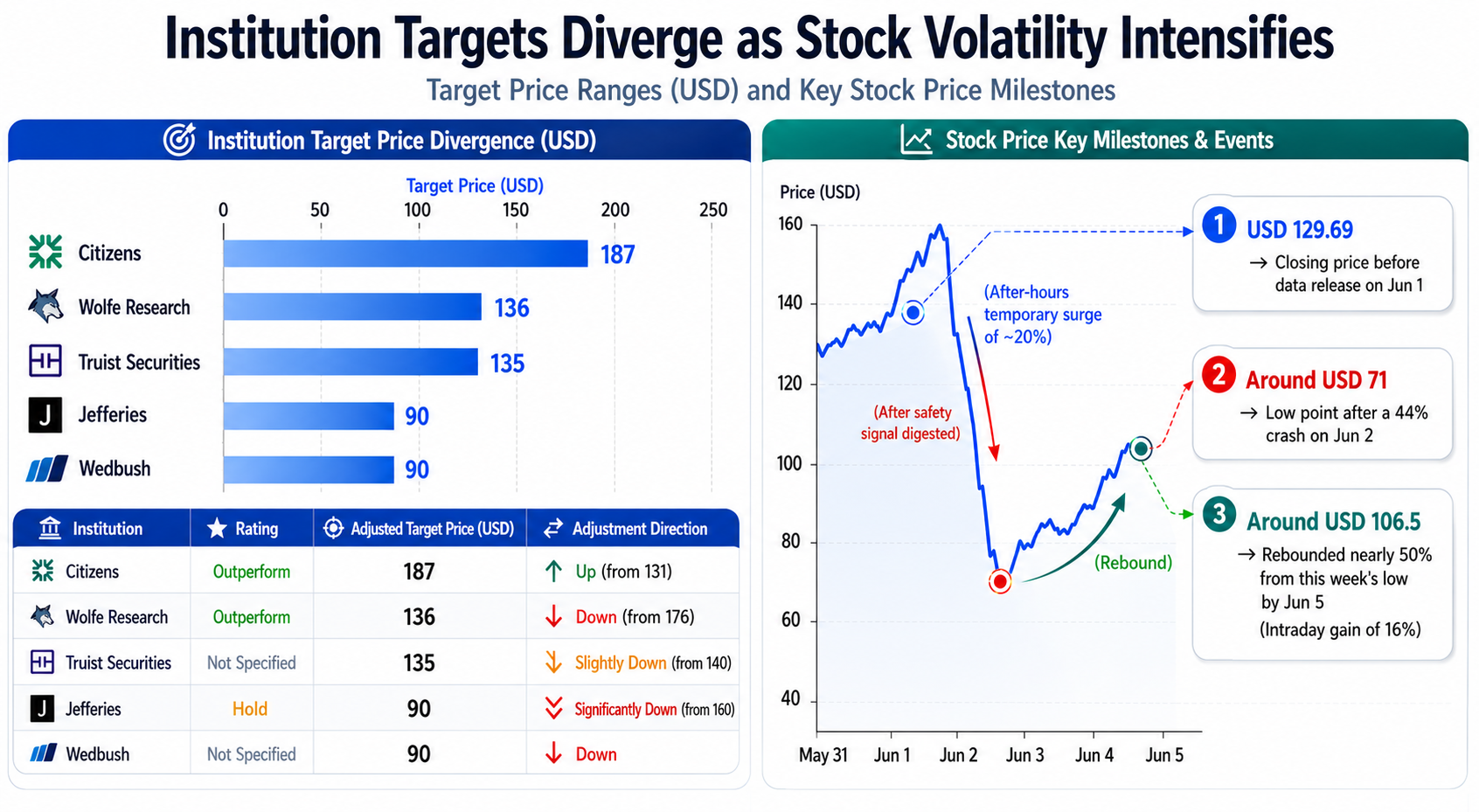

Станом на 5 червня 2026 року, згідно з даними фондового ринку Gate, акції Abivax (ABVX) відновилися на 16% внутрішньоденно після одноденної корекції більш ніж на 44% 2 червня, сукупно відскочивши майже на 50% від тижневого мінімуму. Ринкова турбулентність, спричинена даними клінічних досліджень Фази 3, по суті, є інтенсивним перетягуванням канату між «сильною ефективністю» та «тиском сигналів безпеки».

Що показує «подвійна розповідь» даних Фази 3?

1 червня Abivax оголосила позитивні топ-лайн результати свого глобального дослідження Фази 3 ABTECT (підтримуюча терапія протягом 44 тижнів) для обефазімоду, свого провідного кандидата для лікування активного виразкового коліту (ВК) середнього та тяжкого ступеня. Дані показали рівень клінічної ремісії 50,8% та 51,3% для груп, які отримували пероральні дози 25 мг та 50 мг один раз на день відповідно, що значно вище, ніж 10,4% у групі плацебо, що дає скоригований на плацебо рівень клінічної ремісії приблизно 40%.

Однак той самий набір даних містив іншу розповідь: у групі високої дози 50 мг було зареєстровано 7 випадків злоякісних новоутворень (включаючи рак простати, молочної залози та товстої кишки), тоді як у групі 25 мг та групі плацебо було лише по 1 випадку. Хоча компанія та дослідники відзначили недостатність доказів зв’язку цих подій з лікуванням, цей сигнал безпеки був достатнім, щоб викликати бурхливу ринкову реакцію.

Дані Фази 3 обефазімоду (44 тижні): Сильна ефективність проти тиску сигналів безпеки

| Показник | Група 25 мг | Група 50 мг | Група плацебо | Інтерпретація |

|---|---|---|---|---|

| Рівень клінічної ремісії | 50,80% | 51,30% | 10,40% | Скоригований на плацебо ~40%, краще за більшість схвалених препаратів від ВК |

| Випадки злоякісних новоутворень | 1 випадок | 7 випадків | 1 випадок | Сигнал у групі високої дози виділяється, викликаючи занепокоєння ринку щодо безпеки |

Чому одноденне падіння на 44% говорить голосніше за відновлення?

2 червня ціна акцій ABVX впала приблизно з $129,69 (до публікації даних) до майже $71, що становить одноденне падіння понад 44%, при цьому обсяг торгів зріс більш ніж у 8 разів порівняно із середньоденним. Траєкторія цього падіння особливо примітна: після публікації даних про ефективність акції короткочасно зросли приблизно на 20% на післяторговій сесії, але після того, як ринок повністю засвоїв сигнал безпеки, це зростання було повністю зведено нанівець, і акції увійшли в глибоке падіння.

Це явище відображає ключове судження: для біотехнологічних активів вплив проблем безпеки на оцінку часто значно перевищує вплив розчаровуючої ефективності. Для перорального препарату, призначеного для довгострокової підтримуючої терапії хронічного запального захворювання, будь-який потенційний сигнал ризику пухлини може змінити його клінічне позиціонування та комерційні перспективи.

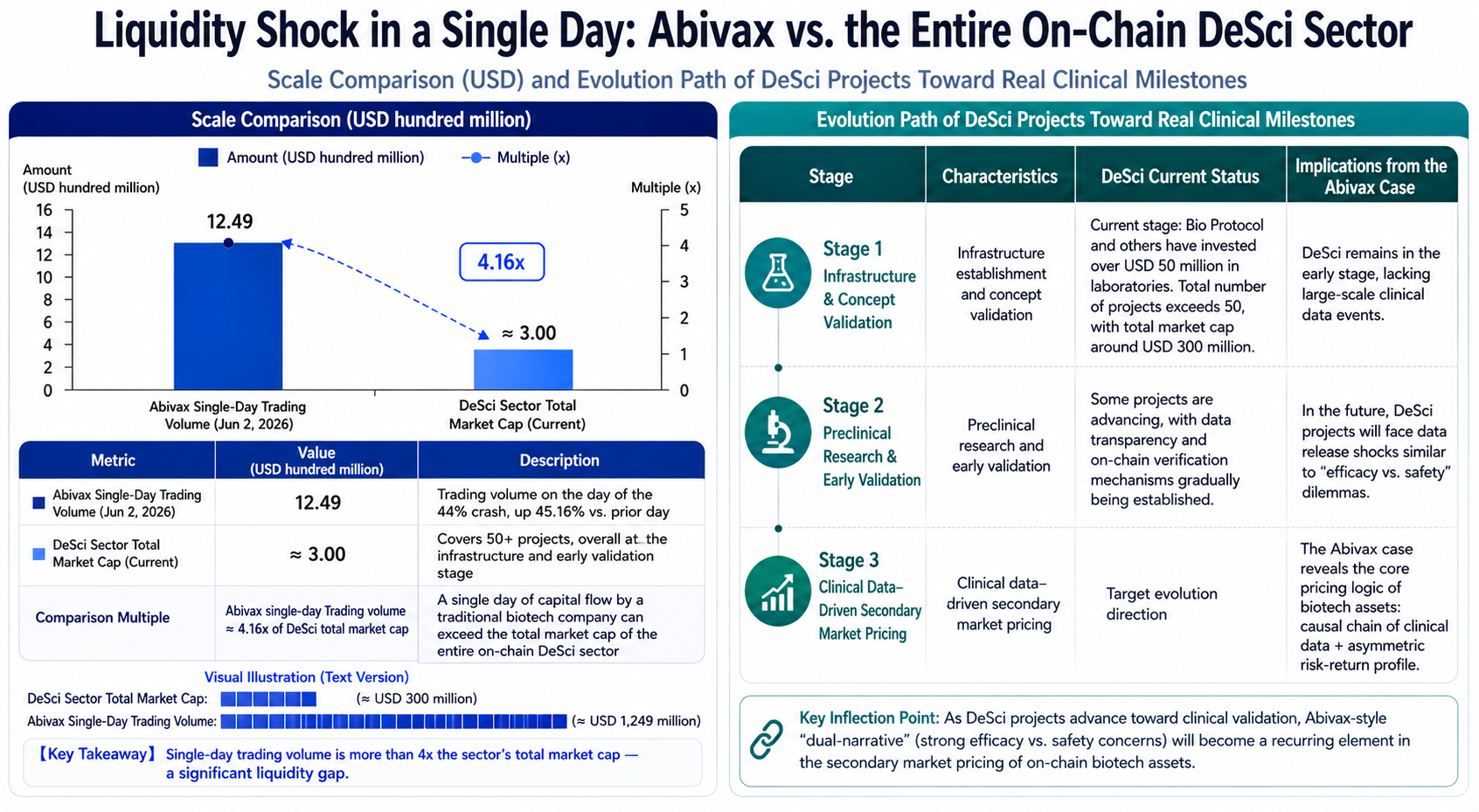

З точки зору структури торгів, одноденний обсяг торгів 2 червня досяг $1,249 мільярда, що на 45,16% більше, ніж попереднього дня, при цьому частка коротких позицій зросла приблизно до 12% від вільного обігу протягом 24 годин. Великі обсяги капіталу були залучені до хеджування ризиків та коригування позицій за підвищеними цінами, що вказує на те, що ринок систематично переоцінює ризики цього активу.

Чому аналітики роблять протилежні висновки з одного й того ж набору даних?

Реакція провідних інституцій різко розділилася, і варто розібратися в логіці, що лежить в основі цього.

З ведмежої сторони, очолюваної Jefferies, фірма знизила рейтинг ABVX з «Купувати» до «Тримати» і різко знизила цільову ціну з $160 до $90, стверджуючи, що сигнал про рак створює постійний тягар для інвестиційної тези. Крім того, Truist Securities зменшила свій цільовий показник зі $140 до $135, а Wedbush знизив ціль до $90.

З бичачої сторони, очолюваної Citizens, фірма підвищила цільову ціну зі $131 до $187, зберігши рейтинг «Вище за ринок», стверджуючи, що показники клінічної ремісії обефазімоду вже перевершують усі схвалені наразі методи лікування ВК, а дані про безпеку залишаються переконливими в комплексному контексті. Wolfe Research знизив ціль зі $176 до $136, але все ще зберігає рейтинг «Вище за ринок», наголошуючи на тому, що сигнал безпеки з’явився надто рано, а його частота не є незвичайною порівняно з аналогічними препаратами.

Суть цієї розбіжності полягає в різному «присвоєнні ваги ризику» різними інституціями. Citizens вирішує вірити, що перевага в ефективності достатня, щоб покрити занепокоєння щодо безпеки, тоді як Jefferies стверджує, що сигнали безпеки мають асиметричний вплив на оцінку — навіть якщо вони зрештою не пов’язані з препаратом, шкода довірі інвесторів, регуляторним перспективам та потенціалу M&A потребуватиме більше часу для відновлення.

Розбіжність цільових цін провідних аналітиків порівняно з волатильністю акцій ABVX та траєкторією відновлення

Чи існує перевірена структура для оцінки суперечки навколо сигналу безпеки?

Щодо сигналу злоякісності в групі дози 50 мг, наразі існують три основні конкуруючі інтерпретації.

Перша стверджує, що існує потенційний зв’язок між подіями та препаратом, особливо з огляду на залежність від дози, що спостерігається при вищих дозах, що вимагає обережності. Це є основною підставою для зниження рейтингів з боку Jefferies та інших.

Друга стверджує, що фоновий контекст є більш складним. Wolfe Research вказує на такі фактори, як старший вік пацієнтів, вища фонова захворюваність на пухлини, відсутність занепокоєння з боку Ради з моніторингу даних та безпеки (DSMB), а також відсутність неклінічних сигналів генотоксичності — все це вказує на випадкову асоціацію, а не на причинно-наслідковий зв’язок.

Третя займає довгострокову перспективу клінічних доказів. У відкритому продовженому дослідженні тривалістю 7 років близько 70% пацієнтів, яким дозу було зменшено з 50 мг до 25 мг, все ще підтримували клінічну ремісію без появи нових сигналів безпеки. Крім того, профіль безпеки обефазімоду в цілому був сприятливим: рівень інфекцій був порівнянний з плацебо, і не було типових «чорних скриньок» (black-box warnings), характерних для інгібіторів JAK.

Ці розбіжності означають, що остаточний якісний висновок щодо сигналу безпеки навряд чи буде зроблений найближчим часом. Ключовим моментом верифікації стане оновлення даних про безпеку та ефективність, яке компанія очікує наприкінці червня. Воно включатиме дані додаткових 400-500 пацієнтів, що забезпечить більш статистично надійну вибірку для оцінки значущості подій злоякісності.

Як каталізатори наступних 6 місяців вплинуть на логіку ціноутворення активу?

З точки зору подієвого графіка, Abivax має кілька ключових точок верифікації протягом наступних шести місяців, які безпосередньо вплинуть на структуру ціноутворення активу.

По-перше, повне оновлення даних про безпеку, очікуване наприкінці Q2 2026 (тобто наприкінці червня), є найважливішою найближчою подією. Додаткові дані від сотень пацієнтів значною мірою визначать природу сигналу безпеки — чи є він реальним сигналом, пов’язаним з препаратом, або статистичним шумом, заснованим на малій вибірці.

По-друге, компанія планує подати заявку на новий лікарський засіб (NDA) до FDA США для обефазімоду у ВК до кінця Q4 2026 року, і цей графік неодноразово підтверджувався. Сама по собі подача NDA не є результатом схвалення, але вона знаменує офіційний початок регуляторного процесу та забезпечує важливу віху для підтвердження комерційних очікувань.

По-третє, очікується, що топ-лайн результати індукційного дослідження Фази 2b для лікування хвороби Крона (ХК) будуть оприлюднені в Q4 2026 року. Оскільки ВК та ХК є основними підтипами запальних захворювань кишечника, позитивні дані щодо ХК значно розширять цільовий ринок обефазімоду.

Крім того, хоча більш ранні чутки про зацікавленість у придбанні з боку Eli Lilly та AstraZeneca не підтвердилися, потенціал Abivax як цілі для M&A не зник. Якщо суперечку навколо сигналу безпеки буде ефективно врегульовано, наратив M&A може знову активізуватися.

З фінансової точки зору, станом на 31 березня 2026 року Abivax мала грошові кошти, їх еквіваленти та короткострокові інвестиції на загальну суму €491,6 мільйона (приблизно $570 мільйонів), що, за прогнозами, дозволить підтримувати діяльність до Q4 2027 року. Цей значний резерв готівки означає відсутність негайного тиску з пошуком фінансування, що забезпечує підтримку для оцінки активу.

Від Abivax до DeSci: Структурне зіставлення

У ширшому галузевому контексті кейс Abivax пропонує важливу структуру для розуміння біотехнологічних активів у криптопросторі, особливо токенів у галузі DeSci.

Поточна загальна ринкова капіталізація галузі DeSci (Децентралізована наука) становить близько $300 мільйонів і охоплює понад 50 проєктів, що все ще перебувають на ранній стадії створення інфраструктури та валідації. Для порівняння, Abivax, традиційна біотехнологічна компанія, мала одноденний обсяг торгів у $1,249 мільярда. Ця різниця в масштабах відображає величезний розрив у ліквідності та участі інституційних гравців між традиційними біотехнологічними активами та ончейн-активами DeSci.

Одноденний обсяг торгів Abivax порівняно із загальною ринковою капіталізацією галузі DeSci: Розрив у ліквідності та еволюція клінічної валідації

Однак глибша логіка, розкрита кейсом Abivax — що ключовим драйвером вартості для біотехнологічних активів є «причинно-наслідковий ланцюг клінічних даних» та «асиметрія ризику та прибутку» — є однаково актуальною для структури оцінки активів DeSci. У просторі DeSci доклінічні дослідження та рання клінічна валідація також формують ключові вузли виявлення вартості. Подвійний наратив «сильна ефективність, але тиск сигналів безпеки», якого зазнала Abivax, також передвіщає подібні механізми ціноутворення для ончейн-біотехнологічних проєктів після публікації даних.

Варто зазначити, що деякі проєкти DeSci, такі як Bio Protocol, вже почали рухатися до реальних клінічних етапів. Bio Protocol інвестував понад $50 мільйонів у лабораторії, і проєкти рухаються до клінічної валідації. У міру дозрівання таких проєктів подієва ринкова логіка клінічних даних (як у випадку з Abivax) може стати звичайним елементом ціноутворення активів DeSci на вторинному ринку.

Підсумок

На цьому тижні Abivax пережила повний цикл волатильності: короткочасне зростання після публікації клінічних даних, обвал на 44% після виявлення сигналу безпеки, потім внутрішньоденне відновлення на 16%, сукупно зростання майже на 50% від мінімуму. Цей процес виявляє унікальну логіку ціноутворення біотехнологічних активів: коли різні атрибути активу конфліктують, ринок, як правило, спочатку оцінює «погані новини», залишаючись обережним щодо «хороших новин».

Поточна ціна торгів ABVX частково відновилася після шоку від сигналу безпеки, але атрибутивний аналіз подій злоякісності залишається невирішеним. Оновлення даних про безпеку наприкінці червня стане ключовою подією для перевірки того, чи є ринкова оцінка ризику обґрунтованою. Для інвесторів, зосереджених на ончейн-біотехнологічних активах, кейс Abivax надає цінний зразок для спостереження за тим, як клінічні дані впливають на волатильність оцінки.

FAQ

Що робить основний препарат Abivax — обефазімод?

Обефазімод — це пероральний модулятор експресії miR-124 першого у своєму класі, призначений насамперед для лікування активного виразкового коліту (ВК) середнього та тяжкого ступеня, а також розробляється для лікування хвороби Крона (ХК). Це пероральна низькомолекулярна сполука, яка приймається один раз на день і стабілізує хронічні запальні реакції шляхом модуляції експресії miR-124 в імунних клітинах.

Який найкритичніший показник ефективності з даних Фази 3?

У 44-тижневому підтримуючому дослідженні рівень клінічної ремісії становив 50,8% у групі 25 мг, 51,3% у групі 50 мг і лише 10,4% у групі плацебо. Після коригування на плацебо рівень клінічної ремісії склав приблизно 40%, що перевершує більшість поточних схвалених методів лікування ВК.

У чому суть суперечки навколо сигналу безпеки?

У групі високої дози 50 мг було зареєстровано 7 випадків злоякісних новоутворень (включаючи рак простати, молочної залози та товстої кишки), тоді як у групі 25 мг та групі плацебо було лише по 1 випадку. Ринок глибоко розділений щодо того, чи має сигнал безпеки причинно-наслідковий зв’язок з препаратом, що є основною причиною різких коливань ціни акцій.

Якою є наступна ключова подія?

Компанія очікує надати оновлені дані про безпеку та ефективність наприкінці червня 2026 року (кінець Q2), які включатимуть дані додаткових 400-500 пацієнтів. Це суттєво вплине на оцінку ринком сигналу безпеки. Крім того, подача заявки NDA очікується до кінця Q4 2026 року.

Чи є Abivax досі потенційною ціллю для поглинання?

Раніше ходили чутки про зацікавленість у придбанні з боку Eli Lilly та AstraZeneca, але жодна з них не була офіційно підтверджена. Суперечка навколо сигналу безпеки може вплинути на потенційний прогрес M&A, але якщо подальші дані зменшать занепокоєння ринку щодо безпеки, ймовірність відновлення наративу M&A залишається.

Чи можуть фінансові показники Abivax підтримувати її діяльність до виходу на ринок?

Станом на 31 березня 2026 року компанія мала грошові резерви на суму €491,6 мільйона (приблизно $570 мільйонів), що, за прогнозами, дозволить підтримувати діяльність до Q4 2027 року. У короткостроковій перспективі відсутній негайний тиск з пошуком фінансування, а коефіцієнт поточної ліквідності становить 8,25, що вказує на відносно стабільну фінансову структуру.