Это резкое падение произошло на фоне того, что за год акции SanDisk выросли более чем на 600%. По состоянию на 13 июля, за последние 52 недели рост SanDisk достиг 3531,96% — такой огромный предварительный рост делает любую коррекцию поводом для глубоких вопросов о завершении «суперцикла AI-накопителей».

Анализируя макроэкономическую среду, геополитические риски и циклическую логику отрасли, можно понять причины этого массового падения сектора памяти и попытаться ответить на главный вопрос: является ли это поворотом тренда рынка AI-накопителей или просто нормальной коррекцией при высоких оценках?

Тройное давление: почему SanDisk стала одной из крупнейших падающих полупроводниковых акций?

14 июля распродажа памяти была вызвана не одним фактором, а сочетанием макроэкономических, геополитических и отраслевых факторов.

Первое давление: самое ясное предупреждение ФРС о возможных ужесточениях.

Глава ФРС Кристофер Вуллер в ходе публичной речи в понедельник дал самое ясное за последнее время сигнал о возможных повышениях ставок. Он заявил, что если в ближайшее время данные по базовой инфляции вновь покажут рост, «ФОМК (Федеральный комитет по открытому рынку) потребуется рассмотреть возможность ужесточения денежно-кредитной политики». Вуллер отметил, что рост цен на тарифы, энергоносители и инфраструктуру ИИ уже стал важным источником инфляционного давления.

Это заявление вызвало переоценку рыночных ожиданий по ставкам. После выступления доходность десятилетних казначейских облигаций США выросла на 5,2 базисных пункта до 4,6156%; доходность двухлетних облигаций — примерно на 7 базисных пунктов до 4,2773%. Инструмент наблюдения за ставками ФРС на Чикагской товарной бирже показал, что вероятность повышения ставки на июль на 25 базисных пунктов выросла с 26% до 41%, а некоторые трейдеры оценивают вероятность повышения почти в 50%.

Для технологических компаний, оценивающих будущее через дисконтирование денежных потоков, повышение ожиданий по ставкам означает снижение текущих оценок. Несмотря на рост выручки у SanDisk и Micron благодаря спросу на ИИ, их рыночные оценки включают значительный компонент будущих ожиданий, что делает их более чувствительными к изменениям ставок по сравнению с ценностными акциями.

Второе давление: обострение геополитической ситуации на Ближнем Востоке.

В тот же день Вуллер выступил на фоне обострения конфликта между США и Ираном. Президент Трамп объявил о возобновлении блокировки иранских портов, а военные США начали морскую блокаду всех портов и прибрежных районов Ирана с 20:00 по Гринвичу 14 июля. Цены на нефть резко выросли, Brent превысил 80 долларов за баррель.

Рост геополитических рисков усилил давление на технологический сектор двумя способами: во-первых, рост цен на нефть усиливает инфляционные ожидания и усиливает аргументы в пользу повышения ставок; во-вторых, снижение аппетита к риску вызывает отток капитала из высокорискованных активов, таких как полупроводники, в защитные сектора, например, энергетику — в этот день энергетический сектор вырос на 3,2%, ExxonMobil — на 4,05%, Chevron — на 3,29%.

Третье давление: слабые финансовые показатели SK Hynix, вызвавшие цепную реакцию фиксации прибыли.

ADR SK Hynix на американской бирже за два дня после выхода на рынок резко упали. По оценкам Korea Investment & Securities, операционная прибыль за второй квартал оказалась примерно на 8% ниже рыночных ожиданий. Кроме того, долгосрочные соглашения по ценам HBM и отсутствие быстрого роста цен на DRAM в краткосрочной перспективе вызвали опасения, что рост цен на память не обязательно полностью трансформируется в прибыль компаний.

Эта логика подорвала ключевую инвестиционную концепцию сектора памяти — что спрос на память, стимулируемый AI, ведет к росту цен и прибыли. Поскольку SK Hynix — основной поставщик HBM для Nvidia, слабые показатели этой компании были восприняты как сигнал о возможном завершении бесконечного роста спроса на AI-память. Давление на рынок быстро распространилось на Micron, SanDisk, Western Digital и Seagate.

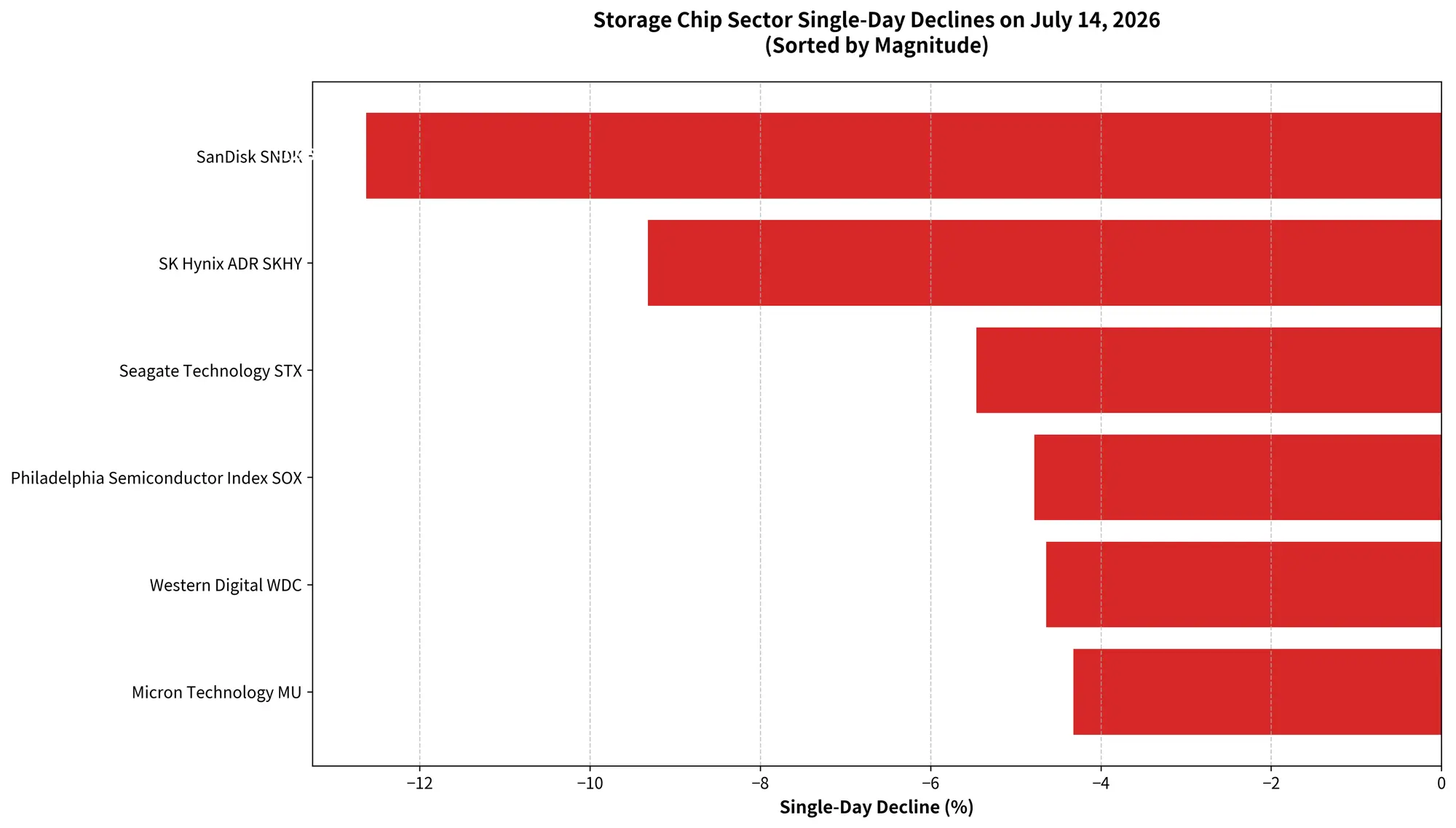

Общий график падения сектора памяти 14 июля

Почему именно SanDisk? Высокий рост и переоценка — закономерность

На фоне общего снижения сектора памяти SanDisk упала на 12,63%, что сделало её лидером по падению среди коллег, что не является случайностью.

По росту за период, SanDisk — один из лидеров AI-рынка памяти. По состоянию на 13 июля, рост с начала 2026 года достиг 605,19%. Хотя Micron тоже вырос значительно, его рост за тот же период — около 260%. При одинаковых негативных новостях, акции с более высоким прошлым ростом и оценками подвергаются более сильной коррекции — каждые 1% падения стоимости означают более крупную сумму в потерянной рыночной капитализации.

Что касается оценки, то рост SanDisk был обусловлен несколькими факторами: взрывным спросом на NAND для серверов AI, ростом контрактных цен на NAND, а также восстановлением отрасли после цикла запасов 2023–2024 годов. Рыночные цены закладывали не только текущие улучшения, но и будущий рост спроса на хранение данных, связанный с развитием AI.

Однако при внезапных изменениях макроэкономической ситуации — росте ставок, усилении геополитических рисков — акции, которые «заранее заложили» ожидания будущего роста, начинают корректироваться. Однодневное падение SanDisk на 12,63% — закономерный результат высокой оценки и переоценки при ухудшении макрообстановки.

Где находится цикл памяти? Пока спрос на AI не достиг пика, но рынок уже закладывает «вершину»

Падение SanDisk не означает, что спрос на AI-накопители достиг своего пика. Это важный вопрос для инвесторов.

С точки зрения фундаментальных данных, спрос на хранение для AI продолжает расти быстрыми темпами. Согласно данным Qianzhan, в 2026 году глобальные поставки AI-серверов достигнут около 3,7 млн штук, что на 51,3% больше по сравнению с прошлым годом. По потреблению памяти, спрос на DRAM и HBM увеличится соответственно на 105% и 110%. К 2028 году AI-сервера займут 50–55% мирового спроса на DRAM.

В сегменте NAND Flash, основные драйверы — это инфраструктура AI и крупные дата-центры. Рост рабочих нагрузок и требований к объему хранения привели к тому, что AI-сервера требуют в три раза больше памяти, чем традиционные серверы. Ожидается, что к 2026 году корпоративные SSD превзойдут по объему мобильные устройства и станут крупнейшим сегментом NAND.

Крупные облачные провайдеры — Microsoft, Google, Amazon, Meta — продолжают расширять GPU-кластерные инфраструктуры и инвестиции в дата-центры. Внутренний рост капитальных затрат на AI не изменился после 14 июля.

Однако рыночные оценки начинают меняться.

По данным TrendForce, несмотря на рост контрактных цен NAND под влиянием спроса AI, ожидается, что в третьем квартале цены вырастут на 10–15%, что значительно ниже предыдущих периодов. В сегменте NAND Wafer спрос на потребительские продукты — карты памяти, USB-накопители — остаётся слабым из-за высоких затрат и низкого спроса со стороны конечных потребителей.

Особое внимание заслуживает предложение: Micron объявил о планах увеличить инвестиции в США с 200 до более чем 250 миллиардов долларов до 2035 года. В то же время, Samsung, SK Hynix и Micron увеличивают капитальные расходы, что вызывает опасения о возможной концентрации мощностей в ближайшие годы — классический признак циклического пика в отрасли.

Таким образом, падение 14 июля — это не отказ рынка от спроса на AI-накопители, а начало ценового «передела» на вершине цикла — даже если она ещё далека.

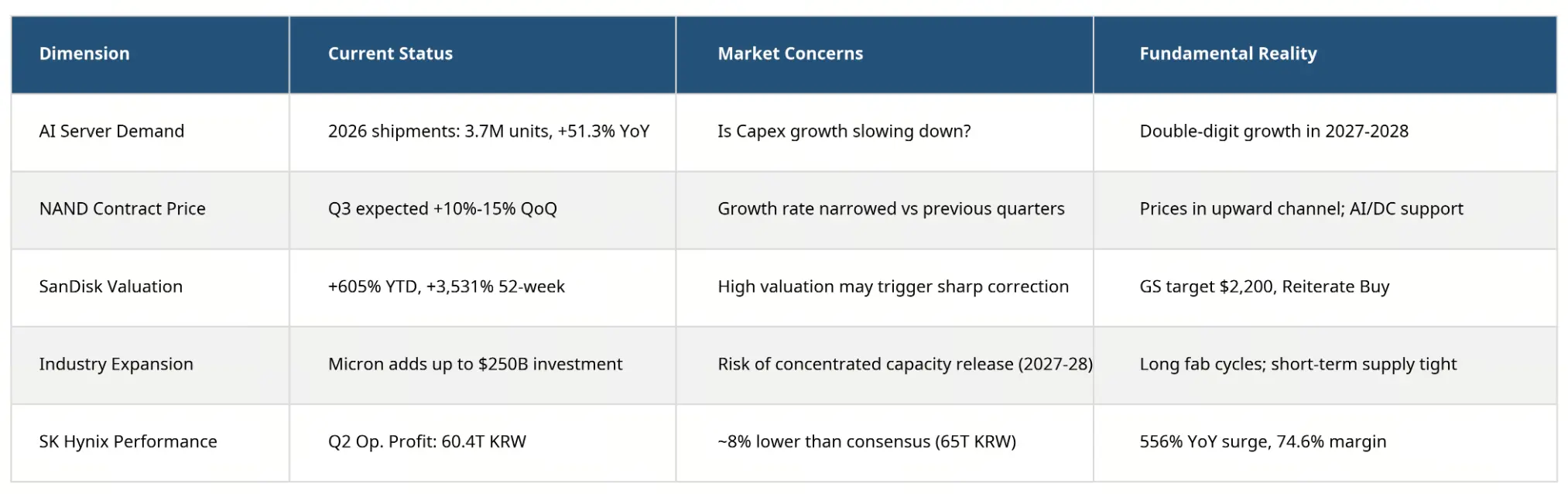

Матрица оценки положения сектора памяти и рисков переоценки

Матрица оценки положения сектора памяти и рисков переоценки

От «всеобъемлющего роста AI» к «поиску прибыльных и устойчивых компаний»

Общий откат сектора памяти отражает важную дифференциацию внутри темы AI.

На ранних стадиях (2024–2025) рынок высоко оценивал практически все компании, связанные с AI: GPU, HBM, NAND, дата-центры — все цепочки цеплялись за рост. Но по мере роста цен и ожиданий инвесторы начали задаваться вопросами: какие компании смогут реально конвертировать AI-выручку в стабильную прибыль? Какие оценки уже отражают будущий рост в полной мере или переоценены? Какие компании пострадают первыми при замедлении капитальных затрат?

Ответы на эти вопросы формируют новую фазу — «структурную дифференциацию» рынка AI.

Например, SanDisk — одна из немногих, кто получил повышение целевой цены от Goldman Sachs с 1200 до 2200 долларов 13 июля, сохранив рекомендацию «Покупать». Аналитик Amit Daryanani из Evercore ISI повысил целевую цену с 1400 до 3100 долларов, отметив, что инвесторы недооценивают долгосрочную прибыльность и свободный денежный поток SanDisk, а также её способность повышать цены при дефиците предложения до 2027 года. Citigroup также подтверждает целевую цену в 2500 долларов.

Эта разница между оптимизмом аналитиков и осторожностью рынка отражает текущую ситуацию: фундаментальные показатели остаются сильными, но оценки уже включают очень высокие ожидания.

Глобально, сектор памяти всё ещё находится в восходящем тренде, однако самый быстрый рост прошёл. В будущем успех акций будет всё больше зависеть от способности AI-потребностей реально конвертировать в прибыль, а не только в выручку.

Что инвесторам нужно отслеживать дальше?

Краткосрочно, рынок сосредоточится на следующих ключевых факторах:

Политика ФРС в июле. 15 июля выйдут данные по инфляции CPI за июнь. Ожидается, что рост цен замедлится с 4,2% в мае до 3,8%. Если инфляция снизится сильнее, вероятность повышения ставки снизится, что даст возможность для паузы или снижения ставок. В противном случае, вероятность повышения увеличится. Следующее решение — 29 июля.

Отчётность полупроводниковых компаний. 16 июля TSMC опубликует квартальный отчёт, который станет первым важным индикатором спроса на AI-чипы. Отчёты Micron и SanDisk за 4 квартал 2026 года, которые выйдут в августе, станут ключевыми для оценки ситуации в секторе памяти.

Тренды капитальных затрат в AI. Планирование облачных провайдеров, заказы Nvidia и реализация дата-центров — всё это напрямую влияет на ожидания спроса на память.

Итог

Однодневное падение SanDisk на 12,63% и снижение индекса Philadelphia Semiconductor на 4,78% — скорее, проявление аккумулированного риска при высоких ожиданиях и оценках, а не признак фундаментального изменения спроса на AI-накопители.

Инвестиции в инфраструктуру AI продолжаются, фундаментальные показатели сектора остаются сильными. Но рынок дал понять: этап «всеобъемлющего роста» темы AI подходит к концу, и на смену ему приходит более избирательное и ориентированное на прибыль ценообразование.

Для компаний памяти важен один критерий: сможет ли рост спроса на AI реально привести к росту прибыли. Те, кто сможет это доказать, вновь завоюют доверие рынка после коррекции; те, кто полагался только на бета-рост отрасли, могут столкнуться с длительным процессом переоценки.

Завершился ли суперцикл памяти? Ответ не так однозначен: скорее, рынок переходит от «рассказа о цикле» к «цифровому анализу цикла».

FAQ

Вопрос: насколько упала цена SanDisk (SNDK) 14 июля?

14 июля цена закрытия SanDisk составила 1 673,97 доллара, снизившись на 241,95 доллара или 12,63%, объём торгов — 23,315 млрд долларов, что сделало её третьей по объёму сделок акцией дня.

Вопрос: какие ещё акции памяти снизились вместе с SanDisk?

Micron — минус 4,32% до 937 долларов, ADR SK Hynix — минус 9,32%, Seagate — минус 5,46%, Western Digital — минус 4,64%. Индекс Philadelphia Semiconductor упал на 4,78%.

Вопрос: каков был рост SanDisk с начала 2026 года?

По состоянию на 13 июля, рост с начала 2026 года — 605,19%, за последние 52 недели — 3531,96%.

Вопрос: как повышение ставок ФРС влияет на акции полупроводников?

Повышение ставок увеличивает безрисковую ставку, снижая дисконтные оценки будущих потоков у высоко оценённых компаний. Акции с высоким ростом и оценками чувствительны к ставкам. После речи Вуллера вероятность повышения ставки в июле выросла почти до 50%.

Вопрос: спрос на AI-накопители достиг пика?

Фундаментальные показатели показывают, что спрос продолжает расти: в 2026 году ожидается рост поставок AI-серверов на 51,3%, потребление DRAM и HBM — более чем вдвое. Падение 14 июля — это скорее корректировка оценок и эмоций, а не изменение фундаментальных трендов.