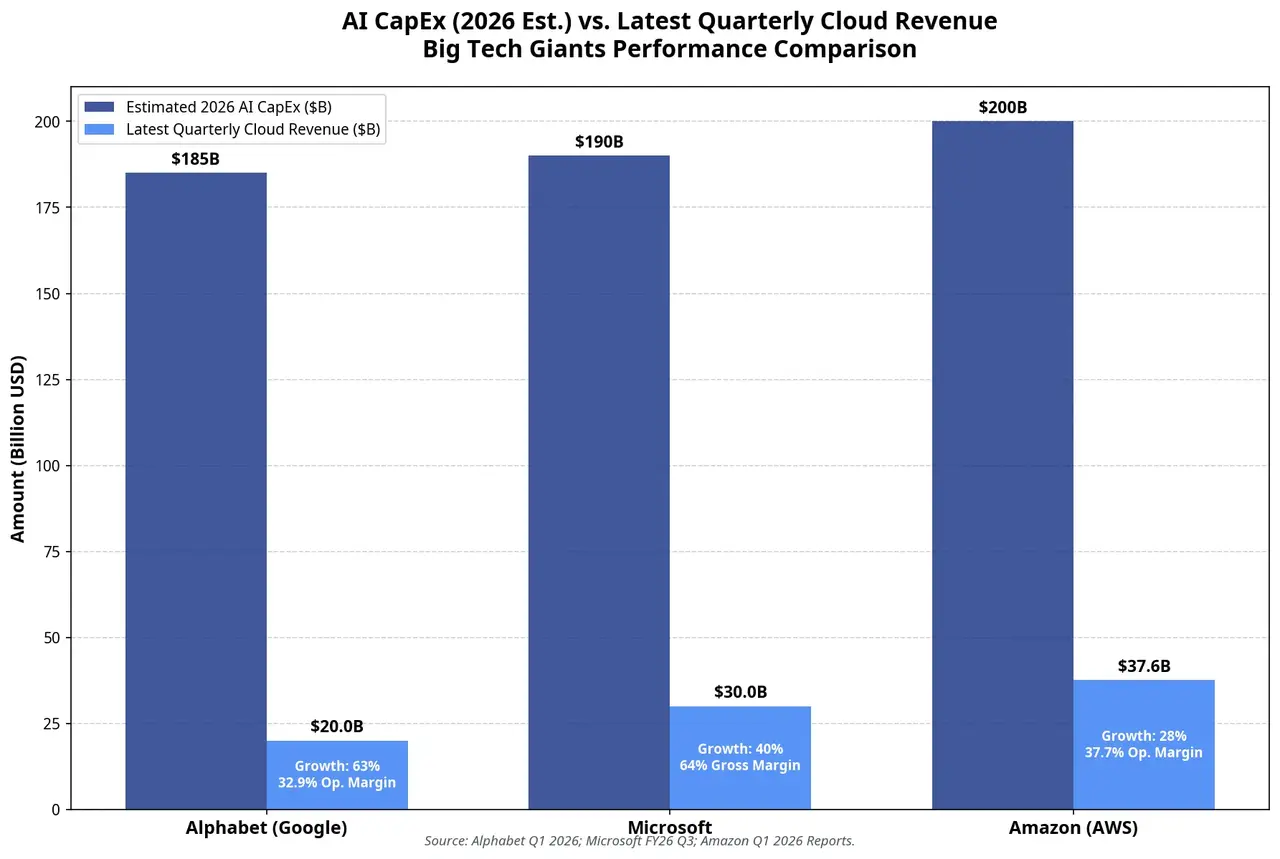

Совокупная выручка Alphabet за первый квартал составила 109,9 млрд долларов, рост на 22% год к году — лучший темп за последние четыре года. Наиболее яркий драйвер — Google Cloud: квартальная выручка впервые превысила 20 млрд долларов, рост составил 63%, а операционная маржа расширилась с 17,8% годом ранее до 32,9%. Накопленные заказы в облачном бизнесе почти удвоились квартал к кварталу — до 462 млрд долларов; руководство заявило, что более половины из них, как ожидается, превратятся в выручку в течение следующих 24 месяцев.

Основные опасения рынка по отношению к Google сосредоточены в двух плоскостях.

Первое — не происходит ли эрозия рекламной выручки из-за ИИ-поиска. В классической модели поиска цепочка понятна: пользователь ищет → кликает рекламу → появляется доход. Если ИИ-поиск сразу выдает ответ, падение кликов по рекламе становится ключевой тревогой, которая преследовала инвесторов последние пару лет. По данным за первый квартал, выручка от Google Search выросла на 19% до 60,4 млрд долларов, а объем запросов обновил исторический максимум — по крайней мере, на время это приглушило опасения по поводу «AI cannibalization». Однако сможет ли тенденция сохраниться в Q2 — одна из главных интриг отчетности 22 июля.

Второе — прогресс коммерциализации Gemini. Чистая прибыль Alphabet взлетела на 81% до 62,6 млрд долларов, а EPS достиг $5,11 — исторический рекорд. Но важно учесть, что из этой суммы 37,7 млрд долларов приходится на «прочие доходы», включая переоценку прироста стоимости долей в Anthropic и SpaceX. Если исключить этот компонент, EPS фактически окажется чуть ниже консенсус-прогноза. Поэтому в отчете за Q2 рынок будет больше смотреть на внутренний рост операционной прибыли, а не на разовые эффекты. Внешние продажи TPU-чипов также станут фокусом: Alphabet уже начала поставлять собственные ИИ-чипы напрямую в дата-центры клиентов, и основная часть выручки, как ожидается, будет отражена в 2027 году.

Microsoft: сможет ли Azure потянуть 190-миллиардный груз вычислительных мощностей?

Раньше AWS был безусловным лидером на облачном рынке, но в эпоху ИИ преимущество получили Azure и Google Cloud — благодаря глубокой привязке к OpenAI и Gemini. Эта картина начинает меняться.

Выручка AWS за первый квартал составила 37,6 млрд долларов, рост 28% год к году — самый быстрый темп за 15 кварталов; годовой темп выручки — 150 млрд долларов. Накопленный портфель заказов достиг 364 млрд долларов, прибавив 120 млрд долларов квартал к кварталу. TD Cowen ожидает, что темпы роста AWS в Q2 поднимутся до 35,5%, а выручка, связанная с генеративным ИИ, может составить около 6,9 млрд долларов — рост почти на 500%. Из них выручка, связанная с Anthropic (включая вызовы Claude API и услуги обучения моделей), ожидается на уровне 4,6 млрд долларов — примерно две трети от общей выручки AWS по генеративному ИИ.

Стратегия Amazon по собственным чипам постепенно превращается в ключевой рычаг прибыли. Trainium2 практически распродан, Trainium3 близок к максимальным предварительным заказам; годовой темп выручки бизнеса собственных чипов (включая Trainium, Graviton и Nitro) уже превысил 20 млрд долларов, показывая трехзначный рост. На телефонной конференции по итогам отчетности CEO Энди Джесси заявил, что масштабируемое развертывание Trainium даст преимущество в «сотни базисных пунктов» на уровне операционной маржи.

Но цена этих вложений столь же существенна. В первом квартале денежный CapEx составил 43,2 млрд долларов; свободный денежный поток резко снизился с сильного уровня годом ранее до 1,2 млрд долларов — падение на 95%. План капитальных расходов на весь год в размере около 200 млрд долларов означает, что свободный денежный поток может получить дополнительное давление и даже уйти в минус. Отчет 30 июля ответит на ключевой вопрос: достаточно ли ускоряющегося роста AWS, чтобы компенсировать «съедание» денежного потока капитальными расходами?

Три ведущие технологические компании: сравнение AI-капитальных затрат и выручки от облака за 2026 год

Главная дилемма: темп инвестиций vs темп коммерциализации

Глубинная проблема, с которой сталкиваются все три компании, сводится к следующему: опережает ли кривая роста капитальных расходов кривую роста выручки?

Если сопоставить суммарные CapEx четырех крупнейших облачных игроков — около 725 млрд долларов — с теми прямыми доходами от ИИ, которые уже можно видеть, возникает заметный разрыв. Есть оценки: в 2026 году глобальные пять крупнейших технологических компаний прогнозируют AI CapEx более 690 млрд долларов, в то время как прямые доходы от ИИ оцениваются лишь примерно в 25 млрд долларов. Такая пропорция очевидно неустойчива. Но нужно разграничить два уровня дохода: прямые доходы от ИИ (вызовы моделей по API, подписки на ИИ) и рост облачной выручки, который драйвится ИИ (потребление облачных вычислений, обусловленное AI-нагрузками). Именно второй компонент существенно больше первого и составляет ключевой путь монетизации трех компаний.

Критический порог заключается в следующем: если темпы роста AI-облачной выручки будут устойчиво опережать рост CapEx, рынок продолжит давать премию к оценкам; в противном случае рынок переоценит риски «ИИ-пузыря». Это и есть конечное уравнение отчетного сезона конца июля.

По данным за Q1 видно следующее: рост Google Cloud на 63% соответствует росту капитальных расходов на 107% — то есть темпы роста выручки пока не догоняют темпы инвестиций. Рост Azure на 40% соответствует капитальным расходам Microsoft в Q3 в 31,9 млрд долларов — там также присутствует похожее напряжение. Рост AWS на 28% соответствует денежному CapEx Amazon в Q1 в 43,2 млрд долларов — все три компании находятся на этапе, где инвестиции растут быстрее выручки.

Проблема не в текущих цифрах, а в том, когда появится перелом тренда.

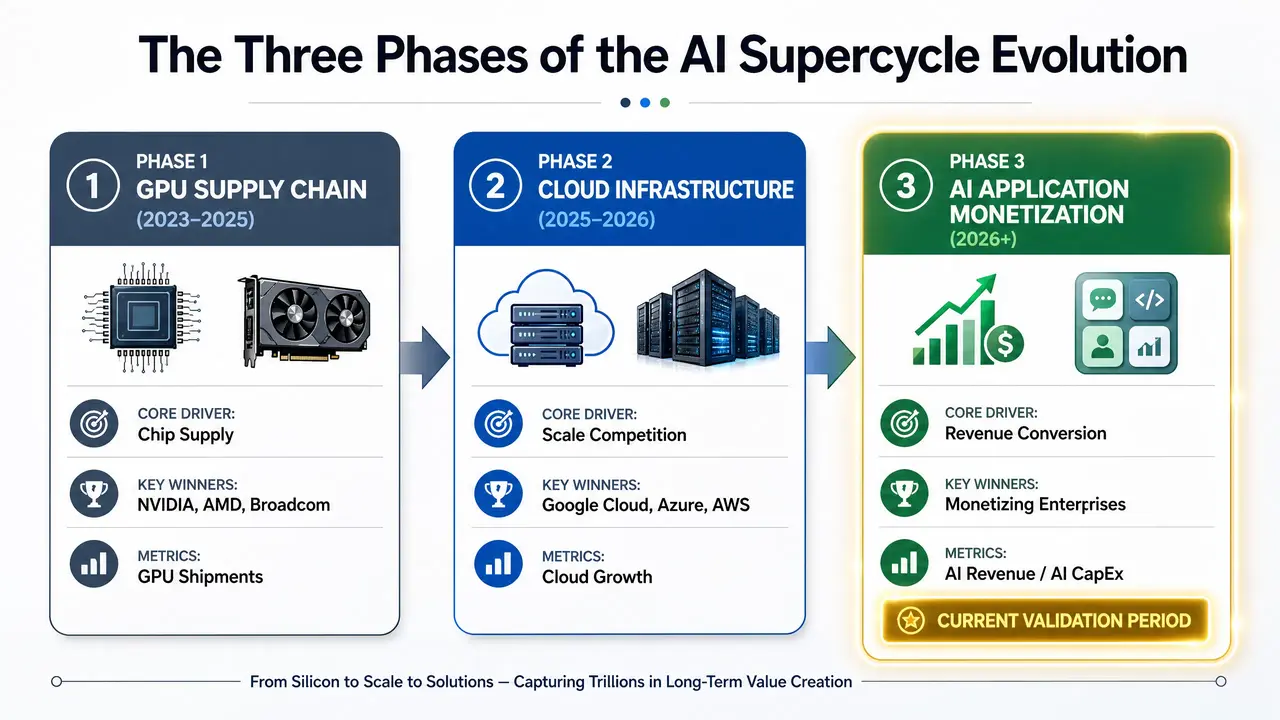

Три стадии инфраструктурных инвестиций

Цепочка создания стоимости ИИ-инфраструктуры постепенно смещается между стадиями:

Первая стадия (2023–2025): цепочка поставок GPU. Победители — чип-компании: Nvidia, AMD и Broadcom. Гиперскейлеры выступают покупателями, а не бенефициарами.

Вторая стадия (2025–2026): гонка за масштабирование облачной инфраструктуры. Победителями станут те платформы, которые быстрее всего превращают вычислительные мощности в выручку от облачных сервисов: Google Cloud, Azure и AWS. На этом этапе ключевыми метриками являются доля рынка и темпы роста.

Третья стадия (2026–): коммерциализация ИИ-приложений. Победят те, кто сможет встроить ИИ-возможности в бизнес-процессы компаний и создать измеримый ROI. Пользователи с платной подпиской на Copilot превысили 20 млн; выручка Google Cloud от корпоративного ИИ год к году выросла почти на 800%; генеративная выручка AWS растет квартал к кварталу на 88%. Эти сигналы указывают, что третья стадия уже начала запускаться, но до масштабирования еще далеко.

AI суперцикл: трехступенчатая траектория развития

AI ROI: ключевой фактор ценообразования для технологических акций в 2026 году

В фокусе рынка будущих наблюдений будут не столько абсолютные объемы, сколько эффективность. Инвесторы будут все больше смотреть на ключевое соотношение: AI-выручка / AI-капитальные расходы — то есть сколько дополнительной выручки компания способна генерировать при каждом вложенном 1 долларе в ИИ-инфраструктуру.

Смысл этого показателя в том, что он не вознаграждает лишь масштаб вложений — он вознаграждает эффективность распределения капитала. Компании, которые смогут превращать вычислительные мощности в доход с более низкими затратами и быстрее, получат структурную премию в оценках.

Стартовые позиции трех компаний по этому индикатору различаются. У Google Cloud самые высокие темпы роста выручки (63%) и самое сильное расширение маржи (с 17,8% до 32,9%); у Azure крупнейший абсолютный объем AI-выручки (годовой темп свыше 37 млрд долларов) и самая глубокая привязка к экосистеме (OpenAI); у AWS — наиболее агрессивная стратегия по собственным чипам и самый сильный рост накопленных заказов. Но кто первым убедительно докажет себя именно в эффективности «вложение/отдача» — пока не ясно.

Заключение

Отчетный сезон июля 2026 года знаменует ключевой поворот AI-суперцикла: от «инвест-ожиданий» к «проверке фактом». Цифры Alphabet — 180–190 млрд долларов, Microsoft — 190 млрд долларов, Amazon — 200 млрд долларов — сами по себе уже не являются новостью. Новость в другом: во что эти деньги превращаются?

Рост Google Cloud на 63%, Azure на 40%, AWS на 28% (и ожидаемое ускорение до 35,5%) — это промежуточные результаты. Но рынку нужно увидеть главное: когда кривая расходов остается круто восходящей, сможет ли кривая выручки догнать ее еще более крутым наклоном.

В ближайшие кварталы абсолютный объем AI CapEx продолжит расти — Alphabet уже заявила, что в 2027 году показатель будет «существенно выше», чем в 2026. Но терпимость рынка будет все больше зависеть от простого вопроса: каждое вложение в 1 доллар дает прирост выручки более чем на 1 доллар?

Три отчета в конце июля дадут ответы на первый раунд.

FAQ

Q1: Почему рынок сместил фокус с «размера AI CapEx» на «верификацию ROI»?

В 2024–2025 годах рынок вознаграждал компании, которые первыми развернули AI-инфраструктуру: объем закупок GPU и масштаб дата-центров были центральной логикой премии в оценках. Но в 2026 году суммарные вложения уже перешли в диапазон многих триллионов долларов, и инвесторы начали задаваться вопросом, смогут ли эти активы обеспечить достаточный денежный поток. Если продолжающийся рост капитальных расходов не будет сопровождаться синхронным ростом выручки и прибыли, это напрямую ухудшит свободный денежный поток и маржинальность — поэтому верификация ROI становится новым ключевым фактором ценообразования.

Q2: Сможет ли сохраниться рост Google Cloud на 63%?

Достигнутый в Q1 рост Google Cloud на 63% — самый быстрый среди трех облачных провайдеров. Но у этого темпа есть два вызова: во-первых, эффект базы со временем проявится; во-вторых, смогут ли мощности для AI-чипов и темпы поставок дата-центров продолжать соответствовать спросу. В телефонном разговоре по итогам Q1 руководство указало, что при отсутствии краткосрочного ограничения по вычислительным мощностям выручка могла быть выше. Отчет за Q2 станет ключевым окном для проверки устойчивости роста.

Q3: Есть ли риски в плане капитальных расходов Microsoft на 190 млрд долларов?

Основные риски сосредоточены в двух областях. Первый — давление амортизации: крупные инвестиции в дата-центры и GPU повысят амортизационные расходы в последующих кварталах; уже сейчас это привело к тому, что валовая маржа опустилась до самой низкой за три года. Второй — эффективность конверсии мощностей: если новые вычислительные мощности не будут вовремя превращаться в выручку Azure и доходы от AI-подписок, свободный денежный поток продолжит испытывать давление. Годовой темп AI-выручки Microsoft уже превышает 37 млрд долларов, но достаточно ли этого объема, чтобы перекрыть продолжающийся рост инвестиций, — нужно будет подтвердить временем.

Q4: Как стратегия собственных чипов Amazon влияет на отдачу от AI-инвестиций?

Чипы Amazon Trainium и Inferentia меняют базовую структуру затрат. Энди Джесси заявил, что масштабируемое развертывание Trainium даст преимущество по операционной марже «в сотни базисных пунктов». Trainium2 распродан, Trainium3 близок к максимальным предварительным заказам, OpenAI и Anthropic уже пообещали крупные закупки. Если собственные чипы смогут эффективно заменить GPU Nvidia, то маржа прибыли AWS имеет шанс вернуться с текущих 37,7% к уровню выше 40%. Это будет ключевым фактором отличия Amazon от Google и Microsoft.

Q5: Есть ли риск «пузыря» в AI-инфраструктурных инвестициях?

Критерием оценки риска «пузыря» служит разрыв во времени между вложениями и отдачей. Если темпы роста AI-выручки в ближайшие 12–18 месяцев продолжат отставать от темпов роста капитальных расходов, рынок пересмотрит оценку. Но на данный момент облачный бизнес трех компаний продолжает ускоряться: Google Cloud — 63%, Azure — около 40%, AWS — ожидается 35,5%; накопленные заказы находятся на исторически высоком уровне. Риск заключается не в том, что спрос на AI отсутствует, а в том, сможет ли темп строительства инфраструктуры превзойти способность отрасли «переваривать» коммерциализацию на уровне приложений.