Desde 28 de fevereiro de 2026, quando começaram os combates entre os EUA, Israel e o Irão, o Estreito de Ormuz encontra-se num período prolongado de perturbação da navegação, já com quatro meses e meio. A 7 de julho, os militares dos EUA lançaram um novo ataque ao Irão, citando a “ameaça iraniana à navegação de navios mercantes no Estreito de Ormuz”. A 12 de julho, o Irão anunciou o bloqueio do Estreito de Ormuz. A 13 de julho, o presidente Trump declarou que os EUA iriam restabelecer o bloqueio marítimo ao Irão. A 14 de julho, as forças militares dos EUA concluíram os ataques a dezenas de objetivos militares nas proximidades do Estreito de Ormuz e ao longo da costa iraniana. Até à noite de 14 de julho, a escalada de ataques e contra-ataques entre EUA e Irão mantém-se. Em torno desta que é a via global mais crítica para o transporte de energia, a confrontação militar está a evoluir de atritos intermitentes para um conflito contínuo.

O que o mercado enfrenta já não é uma simples volatilidade de curto prazo no preço do petróleo, mas sim uma cadeia completa de transmissão composta por: risco de fornecimento → queda das reservas → expansão do prémio de risco → nova reavaliação do preço do petróleo. Este artigo vai decompor esta lógica em três dimensões: a posição estratégica do Estreito de Ormuz, o estado do consumo das reservas estratégicas globais de petróleo e a viabilidade real de um preço do petróleo a 100 dólares.

A “garganta” do transporte global de petróleo: por que o Estreito de Ormuz é insubstituível

O Estreito de Ormuz liga o Golfo Pérsico ao Oceano Índico, sendo a única rota marítima para a exportação de crude dos países produtores do Golfo, incluindo a Arábia Saudita, os EAU, o Kuwait e o Qatar, bem como o Iraque. Em condições normais, cerca de 20 milhões de barris de petróleo e de produtos petrolíferos atravessam o estreito por dia, representando aproximadamente um quarto do total do comércio marítimo global de petróleo e cerca de 80% destinado à Ásia. Numa perspetiva mais ampla, o estreito suporta cerca de 35% do comércio global de petróleo bruto e 20% do fornecimento mundial de petróleo bruto; além disso, 90% do abastecimento dirige-se ao mercado asiático. De igual forma, cerca de um quinto do comércio global de gás natural liquefeito (GNL) depende igualmente desta via.

O significado destes dados é direto: o estado de transitabilidade do Estreito de Ormuz determina diretamente se cerca de um quinto do petróleo bruto diário consegue chegar ao mercado de consumo. Mesmo que a Arábia Saudita e os EAU disponham de oleodutos capazes de contornar o estreito, a capacidade real de desvio disponível, no seu conjunto, soma apenas entre 3,5 e 5,5 milhões de barris por dia, o que não substitui o volume normal diário de 20 milhões de barris do Estreito de Ormuz. O desvio por oleodutos cobre apenas uma pequena parte do volume normal do estreito e as próprias rotas de contorno enfrentam também riscos geopolíticos na direção do Mar Vermelho.

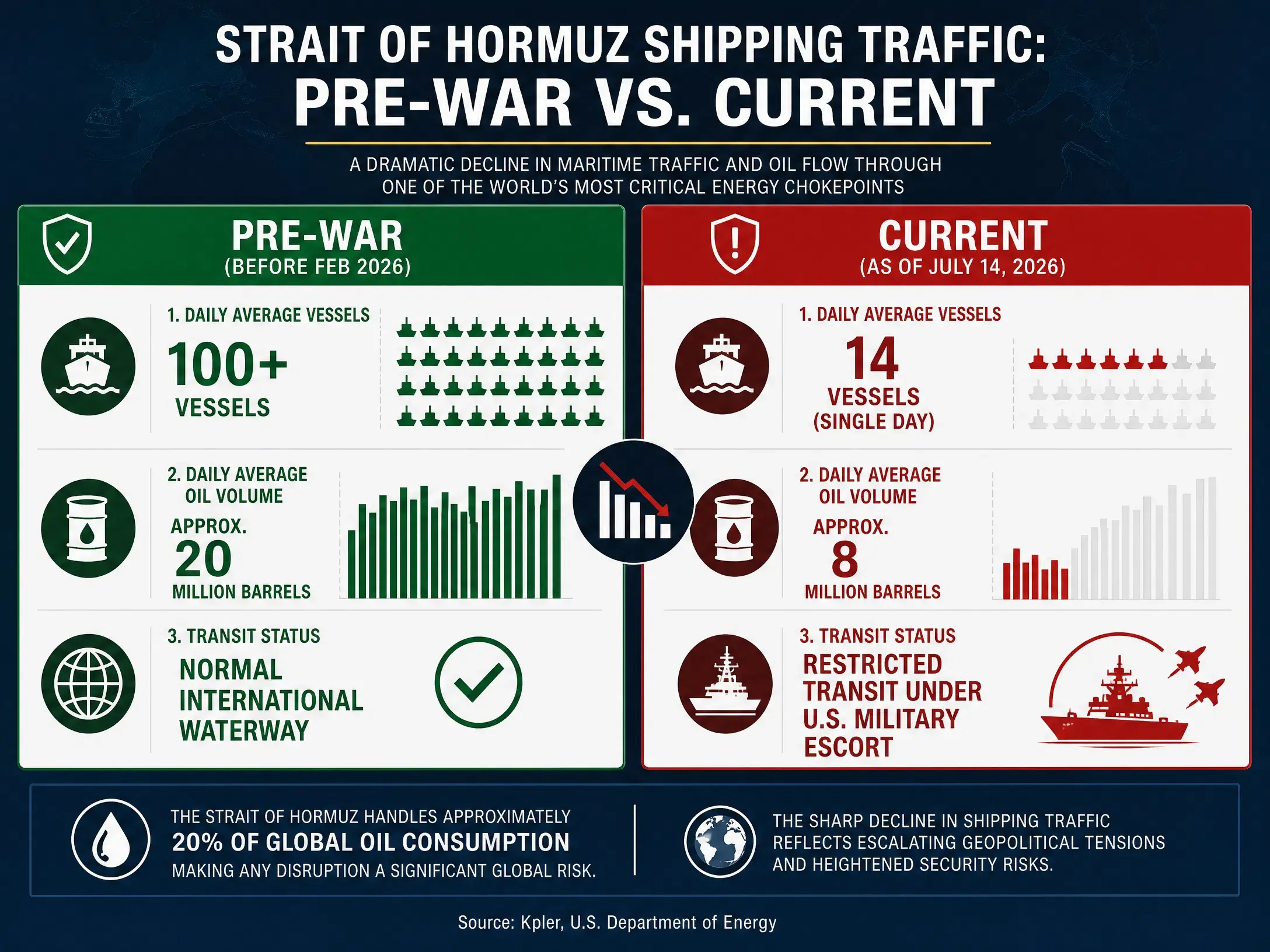

Após o bloqueio do Estreito de Ormuz pelo Irão no final de fevereiro de 2026, o volume de exportações de crude do Médio Oriente caiu de cerca de 15 milhões de barris/dia para quase 0, ou seja, uma quebra acentuada face ao período anterior ao conflito. Posteriormente, embora tenham ocorrido vários acordos temporários de cessar-fogo e restabelecimentos parciais da navegação, os dados de navegação não regressaram ao normal. Em junho, o número médio de navios a atravessar o Estreito de Ormuz ficou em cerca de 60% do nível habitual de trânsito. Num relatório de investigação, o Grupo Internacional ING indicou que, nesta fase, o aumento súbito de navios em trânsito consiste quase na totalidade em petroleiros parados no Golfo Pérsico depois do bloqueio, com capacidade acumulada a ser libertada de uma só vez; o número de petroleiros sem carga a entrar no Golfo Pérsico para carregar em vários portos de crude ainda se mantém num nível historicamente baixo. A 9 de julho, o número de navios a atravessar o Estreito de Ormuz desceu para 25, abaixo do intervalo médio diário recente de 30 a 50 navios.

Isto significa que, mesmo durante as pausas intermitentes do conflito, a função de transporte de energia do Estreito de Ormuz ainda não regressou aos níveis de antes da guerra. E a reescala da confrontação militar entre EUA e Irão desde julho está a quebrar totalmente quaisquer expetativas anteriores de “retorno à normalidade”.

Comparação da evolução do volume de navegação no Estreito de Ormuz

A “almofada” das reservas estratégicas de petróleo está a ficar mais fina

Perante a restrição da transitabilidade do Estreito de Ormuz, o último muro de contenção no mercado global de crude para absorver choques de oferta — as reservas estratégicas de petróleo — está a ser consumido a uma velocidade surpreendente.

A 11 de março de 2026, os 32 países-membros da Agência Internacional de Energia (AIE) concordaram, por unanimidade, em libertar 400 milhões de barris de reservas estratégicas de emergência para o mercado global. Trata-se da maior intervenção coletiva desde a criação da AIE há 52 anos. Nesse total, os EUA assumem uma quota de 172 milhões de barris.

No entanto, uma libertação com esta escala sem precedentes não conseguiu alterar o quadro base de aperto na oferta e na procura. Os dados mais recentes do Departamento de Energia dos EUA mostram que, na semana até 3 de julho, as reservas estratégicas de petróleo dos EUA caíram acentuadamente em 6,2 milhões de barris, fazendo o total de inventários descer para 319,5 milhões de barris, o menor registo histórico desde abril de 1983. Outros dados indicam que a SPR já desceu para 316,5 milhões de barris. Até 3 de julho, os inventários globais de crude dos EUA (incluindo reservas comerciais e estratégicas) desceram para 730,8 milhões de barris, o nível mais baixo desde 1984.

Numa perspetiva mais longa, em duas administrações consecutivas em que as reservas foram usadas de forma contínua para atenuar o preço do petróleo, as reservas estratégicas de petróleo dos EUA já acumularam uma redução de 352 milhões de barris. No plano de libertação da AIE de 400 milhões de barris, 271,7 milhões de barris vêm de reservas governamentais dos países membros e 116,6 milhões de barris provêm de reservas da indústria. Até meados de julho, os EUA já tinham utilizado cerca de 98,9 milhões de barris.

A queda contínua das reservas estratégicas significa que o espaço de amortecimento do mercado para lidar com interrupções súbitas de fornecimento está a estreitar. No passado, sempre que o preço do petróleo disparava devido a acontecimentos geopolíticos, os EUA e os membros da AIE conseguiam suavizar o preço no curto prazo através da libertação de reservas. Mas quando as reservas já se encontram nos níveis mínimos das últimas décadas, a eficácia desta ferramenta fica bastante comprometida. A lógica de fixação de preços do mercado está a sofrer uma mudança fundamental: as reservas deixam de ser um “estabilizador acionável a qualquer momento” e passam a ser “um ativo escasso em consumo rápido e difícil de recompor rapidamente”.

A AIE já tinha alertado que, mesmo que o acordo temporário entre EUA e Irão seja executado, a principal via ainda precisa de ser limpa de minas navais; os navios acumulados, as operações de carga e descarga nos portos, as compras das refinarias e os arranjos da cadeia de abastecimento terão de ser rearticulados. E a reescala atual dos ataques mútuos entre EUA e Irão já coloca em dúvida a natureza do próprio acordo temporário.

Amplificação estrutural do risco de fornecimento: de uma falha para um prémio de risco

O ponto-chave para entender a trajetória atual do preço do petróleo está em distinguir “alta impulsionada pela procura” de “alta impulsionada pelo risco de fornecimento”. O motor central desta volatilidade do preço do petróleo não é uma expansão da procura gerada pelo crescimento económico global, mas sim o risco de interrupção do fornecimento provocado pela restrição da transitabilidade no Estreito de Ormuz.

Em termos de fundamentos de oferta e procura, a EIA prevê um défice global de oferta e procura de petróleo em 2026 de cerca de 3,87 milhões de barris/dia. O Citic Securities estima que, em termos anuais, a oferta global de petróleo diminua cerca de 4,3% e a procura caia cerca de 1,0%, com uma carência de cerca de 2,04 milhões de barris por dia. Outros estudos estimam que, embora a oferta global de petróleo tenha aumentado 4,1 milhões de barris/dia em junho devido à reabertura do estreito, o défice em relação ao nível pré-conflito ainda é de 9,4 milhões de barris/dia. A AIE, antes, previa que o mercado global de petróleo em 2026 teria um défice de 1,78 milhões de barris/dia.

Estes dados apontam para a mesma conclusão: mesmo sem considerar uma deterioração adicional do Estreito de Ormuz, o mercado global de petróleo já está, em 2026, numa situação de aperto de oferta. E o facto de o estreito estar restringido está a empurrar este aperto para um desequilíbrio ainda mais severo.

Uma outra característica estrutural da falha de oferta é o desequilíbrio regional. O volume de expedição de crude limitado na região do Golfo Pérsico aproxima-se de 10 milhões de barris/dia. A quota de importações da China provenientes do Golfo Pérsico é de cerca de 53%, a da Coreia é de 64% e a do Japão é de 75%. Isto significa que o défice de oferta se concentra sobretudo nos mercados asiáticos, enquanto a libertação de reservas pela AIE vem sobretudo da Europa e dos EUA. A rota de navegação do Atlântico até ao Extremo Oriente tem cerca de 14.000 a 15.000 milhas náuticas, ou seja, 2,5 vezes a rota entre o Médio Oriente e o Extremo Oriente. O aumento da distância de navegação não só eleva os custos de transporte, como também prolonga o período de recuperação do fornecimento.

O aspeto estrutural do risco de fornecimento reflete-se também no nível absoluto dos inventários. Uma análise indica que, se o estreito continuar bloqueado e mantiver a velocidade de redução de inventários de abril, os inventários globais de petróleo bruto podem tocar a linha de pressão operacional (cerca de 7,6 mil milhões de barris) em junho e a linha de fundo operacional (cerca de 6,8 mil milhões de barris) em novembro. Embora a velocidade real de redução possa abrandar devido à destruição da procura, o risco de os inventários se aproximarem da linha de fundo operacional está a ser progressivamente precificado pelo mercado.

É realista o petróleo a 100 dólares? Variáveis-chave e expetativas das instituições

Voltando à questão central: depois de o mercado global de crude ter passado por uma volatilidade intensa — de menos de 70 dólares por barril a uma breve ultrapassagem dos 114 dólares —, até que ponto é um preço de 100 dólares/barril uma expetativa razoável no contexto atual, ou será apenas um pânico excessivo?

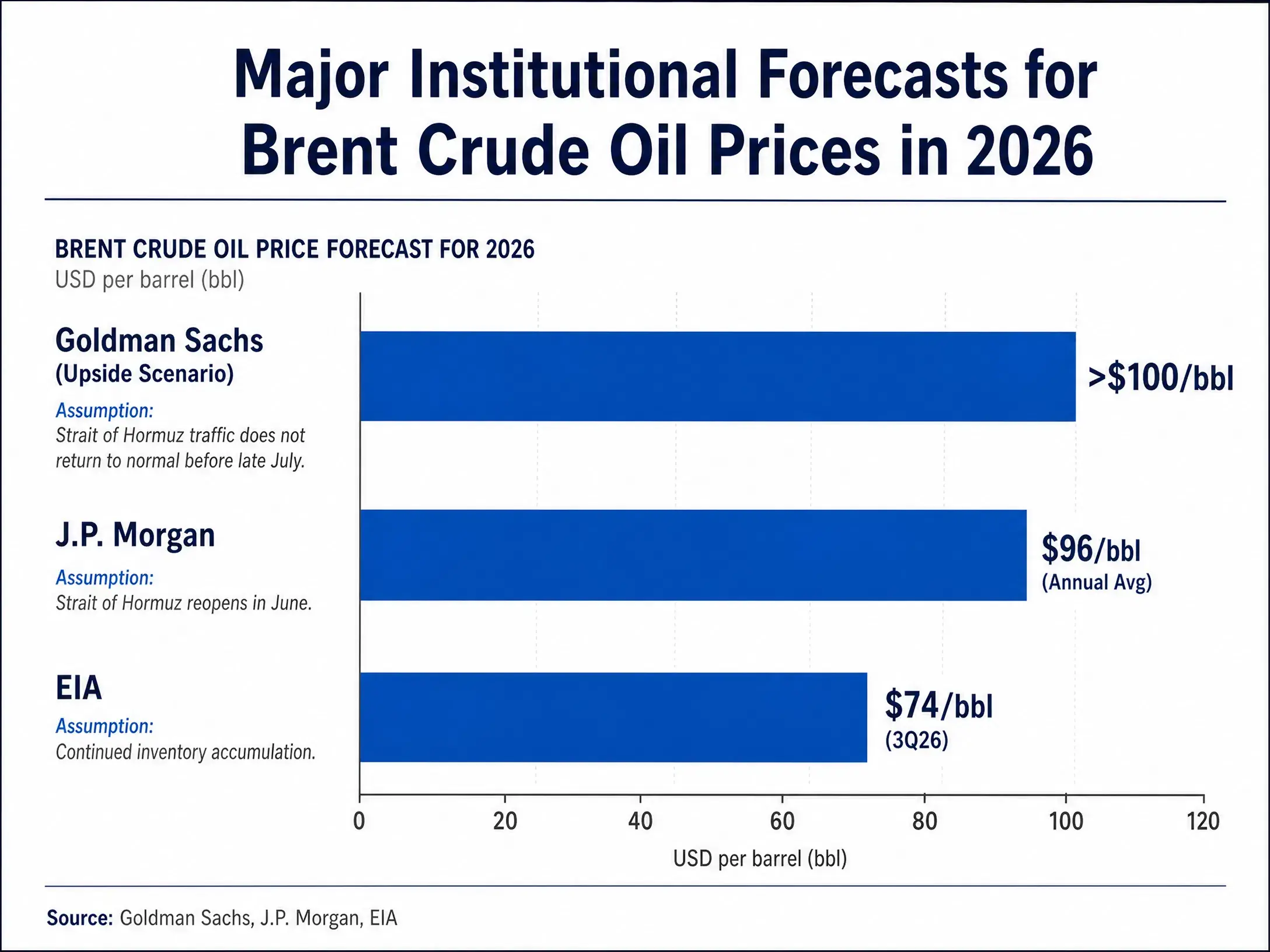

Em termos de previsões institucionais, há divergências claras entre os grandes bancos de investimento, mas também existe um intervalo de consenso parcial. O Goldman Sachs, na sua análise de março, apontou que, tanto no curto prazo como até 2027, o risco do preço do petróleo pende para cima. Existem choques históricos múltiplos e de grande escala do lado da oferta, o que sugere o risco de o preço do petróleo se manter a longo prazo acima dos 100 dólares por barril. O cenário de referência do Goldman Sachs assume que, se o fluxo de abril recuperar gradualmente, o preço do Brent voltará a cair para valores na casa dos 70 dólares por barril no quarto trimestre de 2026. No cenário otimista, o Goldman Sachs prevê que o preço suba para cerca de 100 dólares por barril.

A leitura do JPMorgan é mais agressiva. O responsável de investigação global de matérias-primas disse que, mesmo que o Estreito de Ormuz reabra em junho, o preço do petróleo deverá manter-se acima dos 100 dólares por barril antes do final de 2026. O JPMorgan prevê ainda que no segundo trimestre o preço do petróleo se mantenha em níveis elevados acima dos 100 dólares. Além disso, alguns estudos indicam que, se o Brent chegar a 90 dólares por barril até ao final de 2026, o crescimento económico global abrandará; e se subir ainda para 150 dólares por barril ou mais, isso provocará diretamente uma recessão global.

A previsão de base do FMI assume que o Brent terá um preço médio de 82 dólares em 2026. No entanto, o seu cenário adverso, caso o conflito se prolongue, aponta para um preço do petróleo de 100 dólares e um abrandamento do crescimento global. Na previsão mais recente de julho, a EIA é relativamente mais conservadora e estima que a média do Brent no terceiro trimestre de 2026 seja de 74 dólares por barril.

Comparação de previsões de preço do petróleo para 2026 por principais instituições

No conjunto, o preço de 100 dólares por barril não é inatingível, mas a sua concretização exige condições específicas. Essas condições incluem: a persistência da restrição do Estreito de Ormuz ou um novo bloqueio total; o consumo das reservas estratégicas de petróleo globais até níveis efetivamente baixos; o aumento de produção da OPEC+ e de outros países produtores não conseguir compensar eficazmente o défice de oferta; e do lado da procura não ocorrer uma queda acentuada suficientemente grande para compensar o choque de oferta.