Mecanismo central do CLARITY Act: resolver o “problema de quem manda” em décadas

O objetivo central do CLARITY Act (por extenso, “Lei de Clareza dos Mercados de Ativos Digitais”, H.R. 3633) é estabelecer, a nível federal, um quadro regulatório completo para ativos digitais. Durante muito tempo, a maior dificuldade enfrentada pela indústria cripto norte-americana não foi ter regulações demasiado apertadas ou demasiado frouxas, mas sim “não saber a quem compete”.

A SEC, com base no teste de Howey de 1946, determina se um token constitui um valor mobiliário — utilizando o critério de “expectativa razoável de lucros provenientes dos esforços de terceiros”, o que enquadrou quase todos os tokens na categoria de valores mobiliários. Já a CFTC considera o Bitcoin, a Ethereum e outros como mercadorias (commodities), mas a lei escrita não oferece uma definição unificada e explícita de “mercadoria digital”. O mesmo tipo de ativo pode ser reclassificado em fases diferentes, e bolsas, corretoras e emitentes têm dificuldade em desenhar arquiteturas de conformidade previsíveis.

O CLARITY Act não tentou derrubar o teste de Howey. Fez algo mais subtil: criou uma nova categoria legal, chamada “ativo acessório” (ancillary asset). Se o valor de um token depender de “esforços de criação ou de gestão” do emitente ou do núcleo da equipa, então ele é um ativo acessório. O projeto reconhece que existe a relação “dependência de esforços de terceiros” tal como descrita no Howey; depois, estabelece uma regra separada para esse tipo de situação: o ato de emissão, por si só, é reconhecido legalmente como “envolvendo valores mobiliários”, mas, uma vez emitido o token, ele deixa de ser um valor mobiliário — passa a ser um ativo acessório, regido por regras de divulgação em vez de regras de registo.

Em linguagem simples, o CLARITY Act cria uma camada intermédia com uma “densidade de obrigação de divulgação” menor do que a dos valores mobiliários e maior do que a das mercadorias, para acomodar aquilo que não se encaixa nem como ações nem como mercadorias. Isso significa que o caminho jurídico para as equipas de projeto distribuírem tokens nos EUA se torna mais claro, deixando de depender de exceções e bricolagem como SAFT, Reg D, Reg S, entre outras.

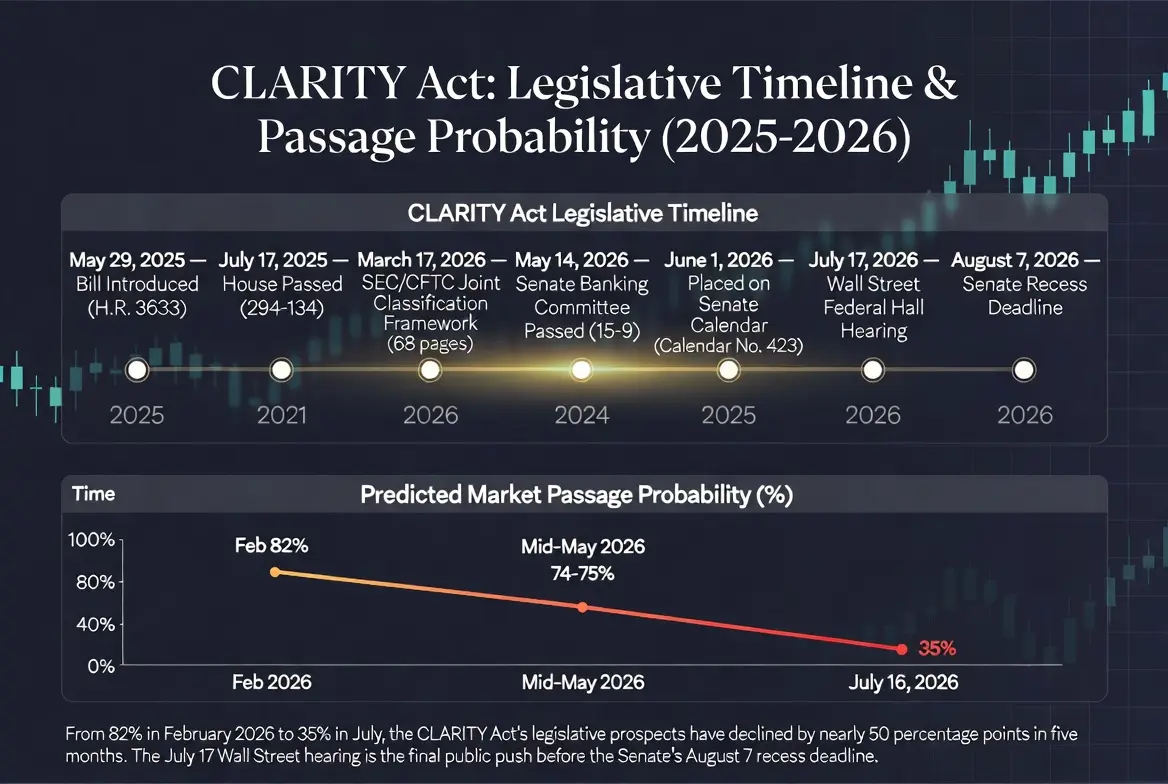

Linha temporal legislativa do CLARITY Act e variação das probabilidades de aprovação

Repartição legal dos limites de jurisdição entre a SEC e a CFTC

Outro mecanismo central do projeto é construir uma ponte regulatória entre a SEC e a CFTC. De acordo com o texto mais recente, a CFTC fica com jurisdição exclusiva sobre “mercadorias digitais” — isto é, tokens nativos de redes maduras em que o valor provém principalmente da funcionalidade de blockchains descentralizadas — enquanto a SEC mantém a competência sobre “contratos de investimento” e ativos na fase de emissão inicial.

O projeto introduz o “teste da cadeia de blocos madura”, exigindo que o sistema de blockchain cumpra condições como ausência de controlo por uma entidade única, propriedade distribuída e código aberto. Uma vez certificada, a classificação dos tokens relevantes passa automaticamente a não ser de valores mobiliários; o emitente pode obter uma isenção parcial de exigências de registo junto da SEC, mas fica sujeito a divulgações contínuas de caráter inicial e semestral.

A 17 de março de 2026, a SEC e a CFTC já publicaram em conjunto um documento interpretativo que classifica 16 ativos digitais, incluindo Bitcoin, Ethereum e XRP, como mercadorias digitais. Na prática, este documento fez um trabalho considerável: transfere a maior parte do poder regulatório para a CFTC, reduz a ameaça de que os principais tokens sejam considerados valores mobiliários não registados e abre caminho para os atuais ETFs spot sobre essas três classes de ativos. Ainda assim, um documento interpretativo não é lei escrita. No futuro, uma maioria de governo ou de entidades reguladoras pode revogá-lo ou reescrevê-lo. A existência do CLARITY Act é precisamente transformar essa postura administrativa reversível em lei permanente.

Além disso, o projeto prevê uma cláusula digna de nota: os tokens que já estivessem listados e negociados em bolsas nacionais como ativos subjacentes de ETFs spot antes de 1 de janeiro de 2026 são automaticamente considerados não valores mobiliários. Isto significa que não só Bitcoin e Ethereum seriam inequivocamente tratados como não valores mobiliários, como também outros tokens aprovados para ETFs passariam a ter a mesma certeza jurídica.

Roteiros de conformidade para bolsas e “porto seguro” para developers

Para plataformas de negociação centralizadas, entidades de custódia e prestadores de serviços de wallets, as mudanças trazidas pelo CLARITY Act também são profundas.

Durante muito tempo, o principal entrave para CEX foi a falta de clareza nos critérios de registo, a incerteza das exigências regulatórias e o risco de lançamento de produtos difícil de avaliar. A SEC desenhou limites do setor caso a caso por meio de processos de enforcement, mas essa “regulação por enforcement” faz com que quem atua no mercado só conheça os limites reais da regra de forma passiva, ao aguardar o desfecho de um litígio.

O CLARITY Act tenta mudar esse cenário. O projeto esclarece que a CFTC tem jurisdição sobre a negociação de mercadorias digitais e exige que as bolsas que operem esse tipo de negociação sejam registadas na CFTC, cumpram regras como segregação dos ativos dos clientes, gestão de risco e prevenção de manipulação. Em termos práticos, isso pode fornecer às plataformas norte-americanas um quadro operacional mais claro, reduzindo simultaneamente o patamar de risco percebido por fundos institucionais.

O projeto também cria uma cláusula de porto seguro para developers de software não custodial (Secção 604, o “Lei de Determinação de Clareza Regulatória para Blockchains”), indicando que, ao publicar apenas código, disponibilizar ferramentas de auto-custódia ou manter infraestrutura de blockchain, o developer não constitui um transmissor de fundos. Esta norma é vista como um desenho-chave para proteger a inovação open source e evitar que developers sejam responsabilizados por ações consideradas tecnicamente neutras.

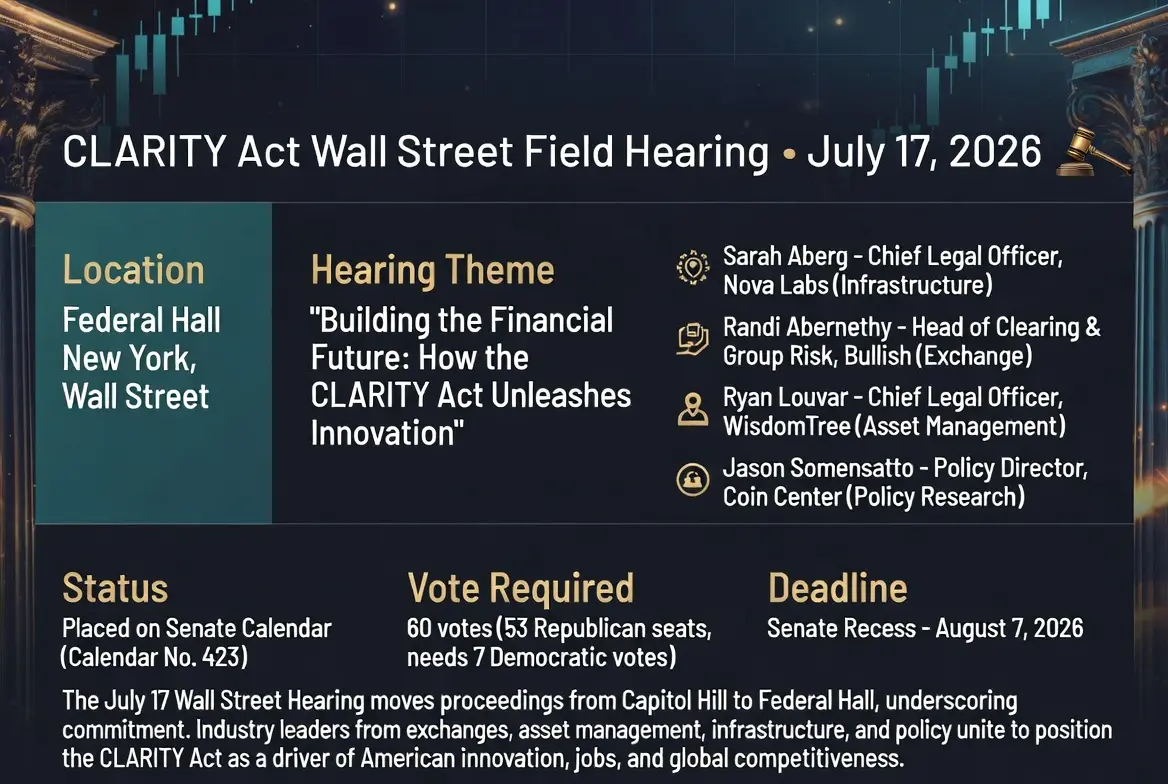

A lista de testemunhas da audiência de 17 de julho também reflete esta lógica em ação. Entre os que foram chamados a depor estão Sarah Aberg, Chief Legal Officer da Nova Labs, developer da rede Helium; Randi Abernethy, Head of Clearing and Group Risk da bolsa cripto Bullish; Ryan Louvar, Chief Legal Officer da gestora de ativos WisdomTree; e Jason Somensatto, Policy Director da organização de pesquisa de políticas cripto Coin Center. Quatro perfis — bolsa, gestão de ativos, infraestrutura e pesquisa de políticas — reúnem-se na mesma mesa de testemunhas. O foco desta audiência é enquadrar o CLARITY Act como uma história de inovação, emprego e competitividade nos EUA, e não apenas como um debate técnico sobre regulação.

Infográfico com as principais mensagens da audiência na Wall Street a 17 de julho

Perspetivas legislativas: limiar de 60 votos, controvérsias éticas e o prazo de 7 de agosto

Apesar de haver um consenso inicial entre partidos, o CLARITY Act ainda tem de ultrapassar múltiplas barreiras antes da votação no plenário do Senado.

O limiar de votos é o desafio mais direto. No Senado dos EUA, a maioria dos projetos precisa superar o procedimento de obstrução, e para encerrar o debate e avançar para votação são necessários pelo menos 60 votos. Atualmente, os republicanos controlam 53 lugares — mesmo que todos os senadores republicanos votem a favor, o projeto ainda precisará de, no mínimo, 7 senadores democratas a dar apoio transpartidário. Na votação da Comissão Bancária do Senado a 14 de maio, os senadores democratas Ruben Gallego e Angela Alsobrooks votaram a favor juntamente com todos os 13 membros republicanos, mas o apoio definitivo de ambos no plenário ainda é condicionado.

As controvérsias éticas são, neste momento, a questão mais sensível. Os democratas exigem a inclusão de uma cláusula de restrição — proibindo altos cargos do governo, incluindo o presidente, de manter relações comerciais com a indústria cripto. O pano de fundo passa por uma divulgação financeira recente do presidente Trump: em 2025, mais de 1,4 mil milhões de dólares em receitas teriam origem em negócios relacionados com cripto, incluindo World Liberty Financial e receitas de licenciamento associadas ao token meme TRUMP. Dois senadores democratas que votaram a favor na versão da Comissão Bancária já avisaram claramente que, se a cláusula de ética não for tratada de forma adequada, não apoiarão o projeto final.

A pressão de tempo também não pode ser ignorada. O projeto já foi incluído na agenda do Senado (Calendar No. 423), e a primeira semana de agosto ainda ocorre dentro do período de sessões, mas depois só se retoma a 14 de setembro — sendo, por isso, 7 de agosto, na prática, o último prazo. Se não for possível concluir a votação até 7 de agosto, o impulso para avançar o projeto em 2026 fica suspenso até depois de setembro.

A cláusula de rendimentos em stablecoins é outro ponto de controvérsia recorrente. O senador republicano Thom Tillis apresentou recentemente uma proposta para incluir, na versão do Senado do CLARITY Act, um mecanismo de “gatilho” (fallback/cut-off): caso as autoridades reguladoras considerem que atividades relacionadas com stablecoins estão a desencadear uma fuga mais ampla de depósitos bancários, pode haver intervenção. Um dos motivos que atrasou o avanço do projeto por quatro meses foi precisamente a proibição de remunerar stablecoins. Na atualização de maio de 2026, a versão do projeto acabou por alcançar um compromisso: proíbe juros de depósitos passivos pagos apenas por deter stablecoins, evitando uma substituição direta dos depósitos bancários, mas isenta 7 tipos de atividades recompensadas, cobrindo cenários como pagamento de transações, staking para market making, votações de governação e validação de rede, entre outros.

Reconfiguração do quadro regulatório e impacto na estrutura do mercado

Se o CLARITY Act for aprovado, o mercado norte-americano de ativos digitais deverá sofrer, pelo menos, três mudanças estruturais.

Primeiro: a certeza regulatória reduzirá os custos de conformidade e o espaço para arbitragem regulatória. Durante muito tempo, o maior entrave da indústria cripto nos EUA não foi regulações demasiado apertadas ou demasiado frouxas, mas sim “não saber a quem compete”. O CLARITY Act tenta substituir parte do caminho baseado em enforcement caso a caso por regras consagradas em lei. Uma vez que os limites de jurisdição entre a SEC e a CFTC fiquem fixados em lei federal, bolsas, corretoras e emitentes poderão desenhar uma arquitetura de conformidade previsível — e não ficarão a testar limites à sombra de processos de enforcement.

Segundo: o patamar para entrada de capital institucional cairá substancialmente. A lógica de transmissão é clara: regulação mais definida → menor risco institucional → mais alocação de capital → aceleração da financeirização dos ativos digitais. Setores como RWA (ativos do mundo real), stablecoins e infraestrutura financeira on-chain ganhariam maior margem de desenvolvimento sob um quadro regulatório mais definido. Com a implementação do projeto, as instituições poderão operar, dentro do quadro de supervisão claro da CFTC, com empréstimos lastreados em stablecoins, arbitragem de alavancagem cíclica e oferta de liquidez de mercado.

Terceiro: a competitividade global do mercado norte-americano de ativos digitais pode ser reconfigurada. A resolução H.Res. 111 (“Apoio à Tecnologia Blockchain e aos Ativos Digitais”) afirma que, se os EUA não definirem um quadro para ativos digitais o quanto antes, as tecnologias e empresas associadas poderão migrar para países com regulação mais permissiva. Se o CLARITY Act for aprovado, isso significa que os EUA passam a estabelecer, pela primeira vez a nível federal, uma infraestrutura regulatória completa para ativos digitais — não apenas uma atualização do texto legal, mas um potencial ponto de viragem para o fluxo global de capital em ativos digitais.

Conclusão

Em 17 de julho de 2026, quando a audiência do comité da Câmara dos Representantes sobre serviços financeiros bateu o martelo no Federal Hall, o ato simbolizava muito mais do que apenas um andamento legislativo. A escolha de realizar a audiência na Wall Street, por si só, transmite um sinal: a regulação de ativos cripto deixou de ser um tema político e passou a ser parte do núcleo das finanças tradicionais.

Se o CLARITY Act conseguirá ultrapassar o limiar de 60 votos antes de 7 de agosto dependerá da resolução das controvérsias éticas, do compromisso em torno das cláusulas de stablecoins e da decisão final de 7 senadores democratas. A probabilidade de aprovação de 35% dada pelos mercados de previsão traduz expectativas baixas de convergência simultânea desses três fatores — não uma negação do valor do projeto.

Independentemente do resultado da votação, o processo legislativo do CLARITY Act já cumpriu uma tarefa: levou a discussão sobre regulação cripto nos EUA de “se devemos regular” para “como devemos regular”. Da regulação guiada por enforcement para a regulação guiada por regras; de processos casuísticos da SEC para a criação de leis escritas pelo Congresso — essa transição em si constitui evidência de que o quadro regulatório norte-americano para cripto está a ser reconfigurado.

FAQ

Q1: Qual é o nome completo do CLARITY Act? Que problema principal procura resolver?

O CLARITY Act tem por nome completo “Lei de Clareza dos Mercados de Ativos Digitais” (H.R. 3633) e visa estabelecer, a nível federal, um quadro regulatório completo para ativos digitais. O seu núcleo é clarificar os limites de jurisdição entre a SEC e a CFTC: a SEC supervisiona os ativos digitais do tipo “valores mobiliários” e a fase de emissão inicial; a CFTC tem jurisdição exclusiva sobre os mercados spot e locais de negociação de “mercadorias digitais”.

Q2: Quantos votos são necessários para o CLARITY Act ser aprovado no Senado? Porque é tão alto o patamar?

São necessários 60 votos. No Senado dos EUA existe o procedimento de obstrução, e para encerrar o debate e avançar com a votação é necessário pelo menos 60 votos. Os republicanos controlam atualmente 53 lugares, o que implica que são necessários, no mínimo, 7 senadores democratas com apoio transpartidário.

Q3: Quais são os principais obstáculos que o projeto enfrenta atualmente?

Três obstáculos: controvérsia ética (os democratas pedem que se proíba que altos cargos do governo, incluindo o presidente, mantenham relações comerciais com a indústria cripto, relacionada com receitas do negócio cripto da família de Trump); divergências sobre a cláusula de rendimentos de stablecoins; e falta de janela temporal legislativa antes do recesso do Senado em 7 de agosto.

Q4: Que impacto o CLARITY Act terá na posição regulatória do Bitcoin e da Ethereum?

O projeto introduz o “teste de blockchain madura”: ativos com elevado nível de descentralização como o Bitcoin e a Ethereum seriam classificados como “mercadorias digitais”, ficando sob jurisdição exclusiva da CFTC. Em março de 2026, a SEC e a CFTC já classificaram 16 ativos digitais como mercadorias digitais, mas o CLARITY Act eleva essa classificação, de uma interpretação administrativa potencialmente reversível, para uma lei permanente.