Há uma versão desta história em que a Optimism sai vencedora.

Nessa versão, o OP Stack transforma-se na infraestrutura de referência para a escalabilidade do Ethereum, dezenas de blockchains bem capitalizadas aderem à Superchain, os rendimentos voltam ao Collective, a interoperabilidade é lançada e tudo se multiplica, até parecer, à distância, um novo tipo de internet. Sem dono. Governada por todos. Autossustentável.

Essa versão não era irrealista. Durante algum tempo, parecia ser a que estava realmente a acontecer.

O problema é que tudo o que a Optimism fez para tornar essa visão viável também tornou impossível protegê-la.

O OP Stack foi lançado sob licença MIT. Isto é mais relevante do que quase todas as decisões tomadas pela Optimism, pelo que vale a pena ser rigoroso quanto ao seu significado. A MIT é a licença open-source mais permissiva em uso. Qualquer pessoa pode pegar no código, desenvolvê-lo, alterá-lo, comercializá-lo ou bifurcá-lo por completo. Sem royalties, partilha de receitas ou qualquer obrigação. Nem sequer é preciso agradecer.

A Optimism tomou esta decisão de forma consciente. A lógica era simples: se pretende tornar-se o framework padrão, elimina todas as possíveis razões para não ser adotado. Reduz o custo de entrada a zero. Torna a licença consensual. Permite que qualquer equipa, empresa ou bolsa com orçamento de desenvolvimento possa lançar uma blockchain OP Stack sem pedir autorização ou assinar contratos.

Funcionou. Em meados de 2025, o OP Stack estava a processar 69,9% de todas as taxas de transação L2. Trinta e quatro blockchains estavam ativas no mainnet. A Coinbase estava integrada. A Uniswap estava integrada. A Kraken estava integrada. A Sony estava integrada. A Worldcoin estava integrada. Quando se falava em escalabilidade do Ethereum, normalmente referia-se a algo desenvolvido sobre o código da Optimism.

A Optimism venceu a guerra dos padrões.

Depois, a maior blockchain que alguma vez ajudou a construir decidiu que já não precisava do acordo.

Em 18 de fevereiro de 2026, a Coinbase publicou um blog cujo título foi escrito na linguagem cuidadosa e colegial que as empresas usam para anunciar algo relevante sem o fazer parecer demasiado relevante. A Base iria consolidar a sua base de código. Irá acelerar os ciclos de desenvolvimento. Irá reduzir a sobrecarga de coordenação. Expressou-se gratidão. A parceria foi celebrada.

@ base.dev

O OP caiu 28% em 48 horas. O volume de vendas disparou 157%. Em poucos dias, o token estava 89,8% abaixo do valor do ano anterior, a valer 0,12$ no momento da redação, face ao pico de 4,85$ em março de 2024. Jing Wang, CEO da OP Labs, escreveu no X: “Isto é um impacto nas receitas on-chain a curto prazo.”

Para perceber porquê, é preciso entender o que a Superchain estava realmente a vender.

O OP Stack era gratuito. A licença garantiu que isso seria permanente e irrevogável. Então, porque razão alguma blockchain partilharia receitas com o Optimism Collective? A resposta da Optimism era interoperabilidade. Ao aderir à Superchain, a sua blockchain não seria apenas uma blockchain. Seria parte de uma rede unificada onde liquidez e utilizadores circulam livremente entre as blockchains membros, onde construir numa significa construir em todas, onde o conjunto vale mais do que a soma das partes.

Essa era a proposta de valor. Pague 2,5% da receita bruta ou 15% do lucro líquido e, em troca, aceda a algo que nenhuma blockchain isolada consegue construir.

@ l2beat.com

A interoperabilidade nunca foi lançada.

A Optimism apontava para interoperabilidade nativa no mainnet no início de 2025. Não chegou. Um delegado de governança de longa data afirma: “Infelizmente, isso não se concretizou, apesar de anos de trabalho técnico.”

Os membros estavam a pagar o imposto. O produto que deveria financiar manteve-se teórico. O que a Superchain oferecia na prática era marca partilhada, sobrecarga de governança partilhada e uma obrigação de receitas. O que tornava a obrigação de receitas justificável estava sempre prestes a chegar. Entretanto, a Base continuou a crescer.

@ l2beat

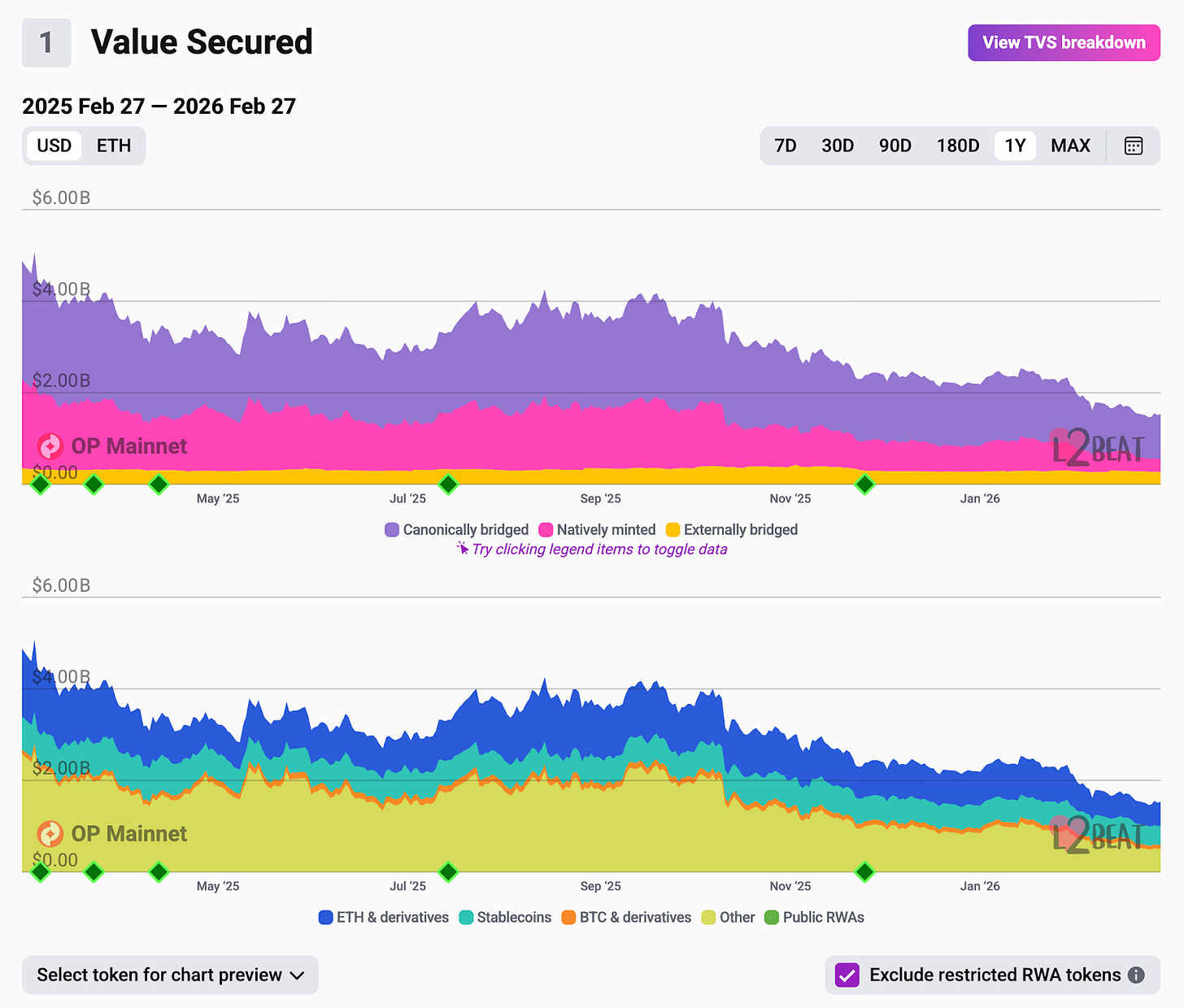

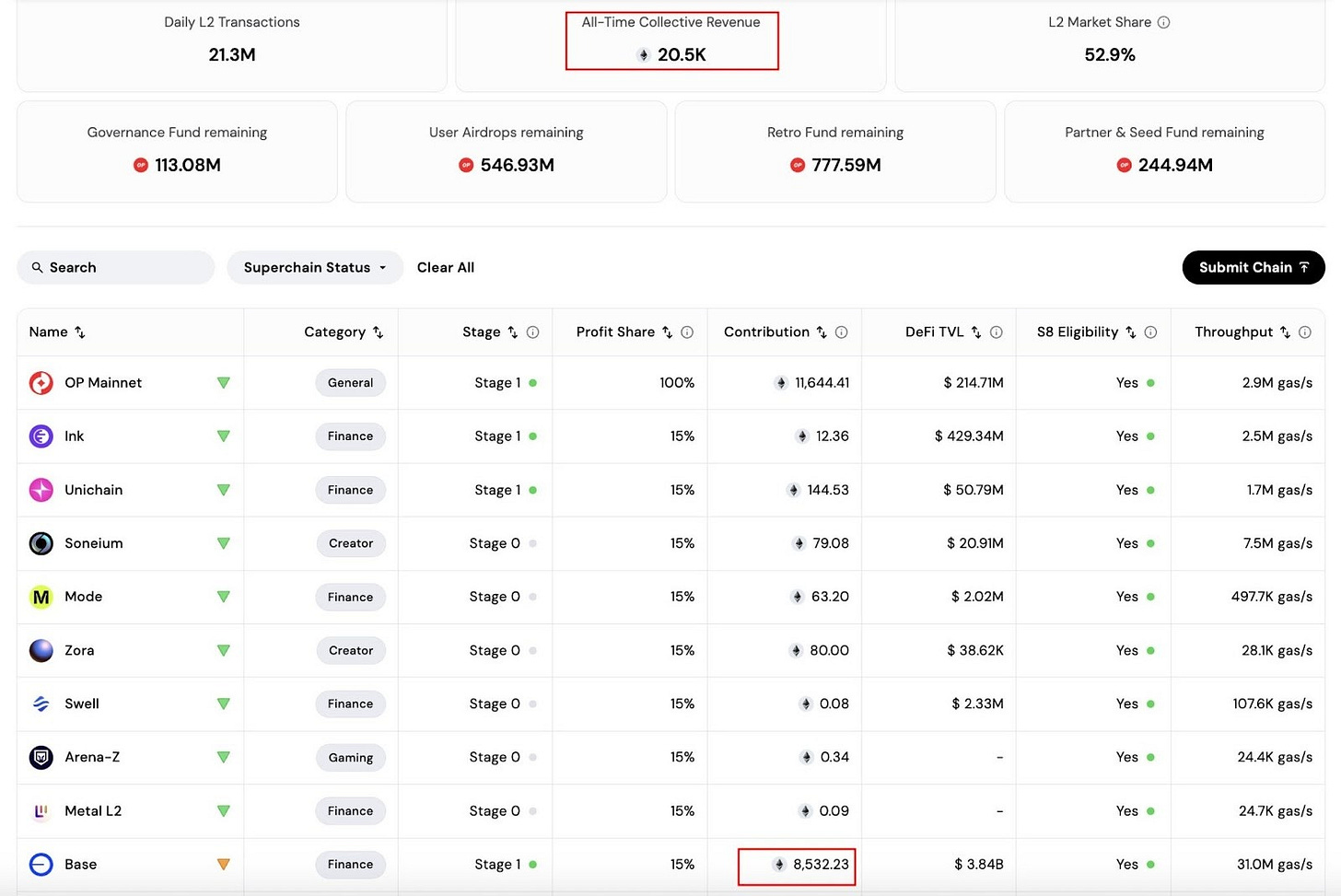

Em janeiro de 2026, a Base gerava 96,5% de todas as taxas de gas que fluíam para o Optimism Collective. Praticamente tudo. A Base processava cerca de quatro vezes mais transações do que o OP Mainnet, gerava aproximadamente 144 vezes mais volume DEX e produzia 80 vezes mais taxas de gas do que a própria blockchain da Optimism. Dos cerca de 14 000 ETH que o Collective recebeu ao longo de toda a parceria, a Base contribuiu com 8 387 ETH, e a sua quota de receitas mensais estava a subir de forma constante para o total.

@ coinmetrika

Os outros 33 membros da Superchain estavam presentes, mas eram economicamente marginais. Na primeira metade de 2025, a World Chain, o segundo membro mais ativo, representava 11,5% da computação da Superchain. O próprio OP Mainnet estava nos 11,4%. Ink, Soneium e Unichain juntos estavam abaixo dos 13%.

A Superchain tornou-se, em tudo menos no nome, uma operação de uma só blockchain. A federação era real no papel. A economia era Base.

Em determinado momento, o participante mais forte de qualquer coletivo coloca a questão óbvia: O que é que realmente ganho com isto?

Existe uma versão desta dinâmica que se repete em quase todas as histórias de sucesso open-source. A MongoDB construiu uma base de dados amplamente adotada, lançou-a abertamente e viu a Amazon Web Services construir um serviço gerido lucrativo sobre ela sem pagar nada à MongoDB. A AWS tinha a distribuição. A MongoDB criou o padrão. O valor foi para quem controlava os utilizadores, não para quem escreveu o código. A MongoDB acabou por mudar a sua licença. A AWS bifurcou-a em OpenSearch.

A Elastic passou pelo mesmo ciclo. A Redis também. Os detalhes diferem, mas a estrutura é sempre idêntica. O criador da infraestrutura constrói o padrão, um grande player com distribuição adota-o, esse player captura o valor e, eventualmente, internaliza o stack e sai. A licença aberta que impulsionou a adoção é a mesma licença aberta que torna a saída isenta de custos.

A Optimism é a versão cripto desta história.

A Arbitrum observou esta dinâmica e tomou uma decisão diferente. As Orbit chains, equivalente da Superchain na Arbitrum, operam sob licenciamento Business Source. Existe uma base contratual para partilha de receitas, não voluntária. Quando o seu maior parceiro pode sair sem consequências legais, a federação depende inteiramente de se permanecer servir os seus interesses. A Arbitrum decidiu não construir com base nessa premissa.

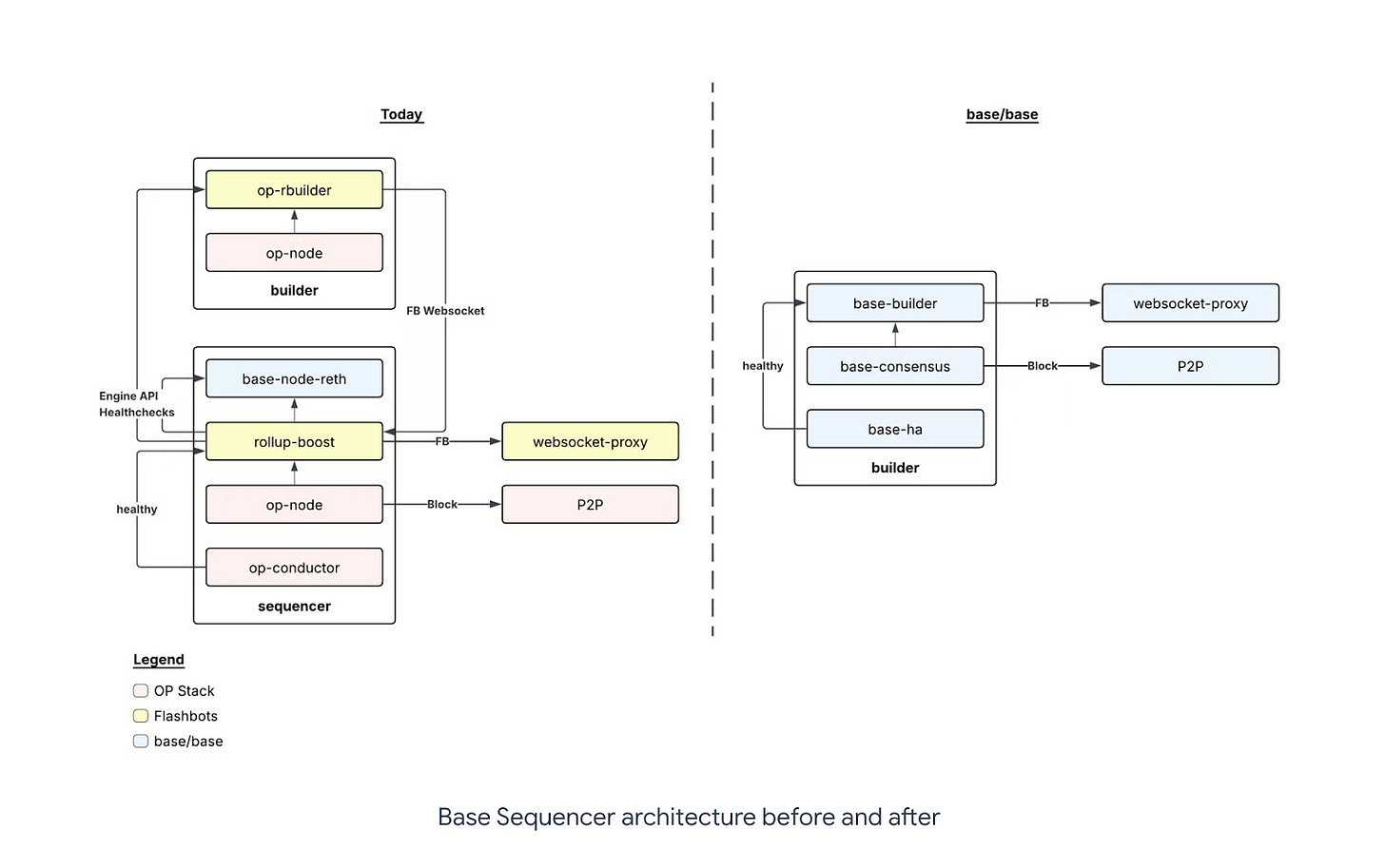

Os motivos declarados pela Base para sair eram técnicos. Uma base de código unificada significaria desenvolvimento mais rápido, com seis grandes atualizações por ano em vez de três. O controlo independente do seu Security Council significaria que nenhuma entidade externa poderia atrasar ou bloquear decisões da rede. Menos dependências significaria que a Base poderia responder ao ritmo das atualizações do Ethereum sem esperar por processos de governança que não controla.

Coordenar entre várias bases de código é de facto mais lento do que possuir o seu próprio stack.

Mas existe outro motivo que não exige leitura nas entrelinhas. A JP Morgan estimou que um token Base poderia desbloquear cerca de 34 mil milhões de dólares em valor de capital para a Coinbase e aumentou o preço-alvo da ação para 404$. Um token Base com captação de valor credível é estruturalmente difícil de conceber enquanto a Base envia 15% das receitas líquidas para o collective de um protocolo separado. Sair da Superchain é um pré-requisito, não um efeito secundário. Ambas as motivações apontam na mesma direção. A Base seguiu-as.

O que resta à Optimism não é nada, mas exige honestidade sobre o que mudou.

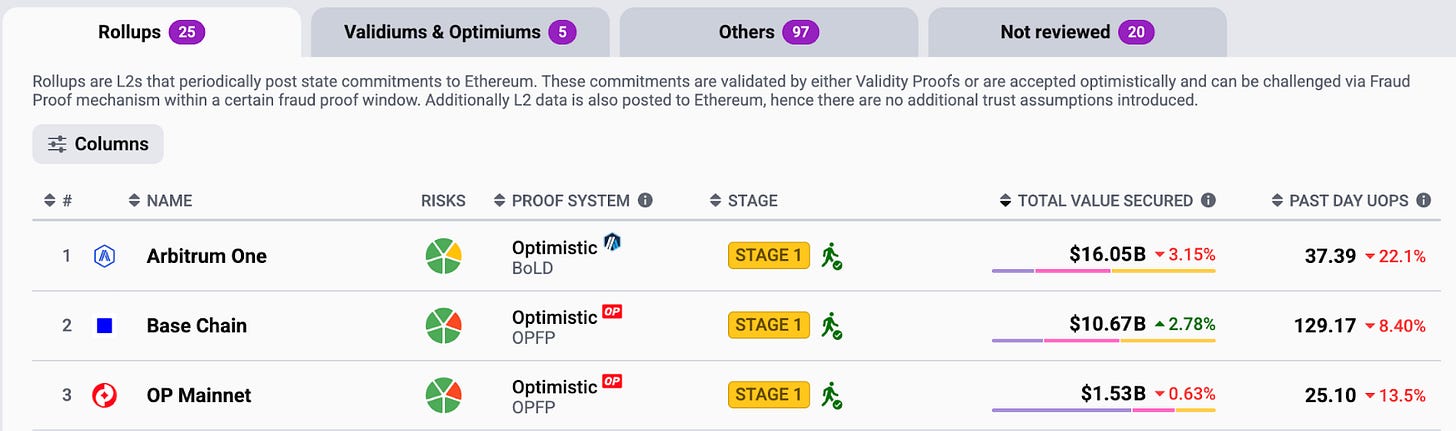

O OP Mainnet detém 1,5 mil milhões de dólares em TVL. No mesmo dia em que a Base anunciou a sua saída, a ether.fi anunciou que iria migrar o seu produto de cartão de crédito on-chain para o OP Mainnet, trazendo 70 000 cartões ativos, 300 000 contas e mais de 160 milhões de dólares em TVL. O Collective tinha aprovado um programa de recompra direcionando 50% das receitas do sequenciador para compras mensais de OP apenas algumas semanas antes.

A parceria com a ether.fi dá ao OP Mainnet um caso de uso mais claro em pagamentos ao consumidor. Mas a contribuição anualizada de taxas da EtherFi é de cerca de 13 milhões de dólares. A Base obteve aproximadamente 55 milhões de dólares de lucro só em 2025. O programa de recompra foi concebido com base numa receita que já não existe na mesma forma. Os desbloqueios de tokens para investidores e contribuintes continuam a cerca de 32 milhões de dólares por mês, independentemente.

A mudança para serviços empresariais é provavelmente a decisão certa. A OP Labs já angariou mais de 175 milhões de dólares, tem talento de engenharia de relevo e existe procura real por implementações geridas de OP Stack por parte de instituições que querem lançar blockchains sem criar capacidade interna para as manter. A analogia de Jing Wang como “Databricks para infraestrutura blockchain” é razoável. É um negócio de serviços. Pode funcionar.

Mas um negócio de serviços é diferente de uma rede que gera receitas de protocolo compostas através da federação. O token OP foi avaliado para o segundo caso. O mercado percebeu isso antes de o blog ter doze horas.

Vamos ampliar a perspetiva. O que aconteceu a 18 de fevereiro diz menos respeito à Optimism.

Mais de 50 redes Layer 2 competiram por utilizadores e liquidez durante grande parte de 2024. No final de 2025, três delas, Base, Arbitrum e Optimism, estavam a processar quase 90% de todas as transações L2, com a Base sozinha acima dos 60%. Rollups mais pequenos viram a atividade cair 61% desde junho. A atualização Dencun reduziu as taxas em 90%, comprimindo margens em todo o setor. A Base foi a única L2 que registou lucro em 2025.

As blockchains que sobreviveram e as que vão definir esta camada nos próximos anos não são necessariamente as mais sofisticadas tecnicamente. São aquelas que têm uma razão estrutural para os utilizadores ficarem. Blockchains apoiadas por bolsas, como Base, Ink e Mantle, têm distribuição integrada na base de utilizadores da empresa-mãe. Cada cliente da Coinbase que quer operar on-chain está a um toque de distância da Base. Blockchains nativas DeFi como Arbitrum e Hyperliquid mantêm a posição graças à profundidade de liquidez que é dispendiosa de reconstruir noutro local.

A tecnologia é a parte que pode ser bifurcada. O OP Stack provou isso melhor do que qualquer outro. O que não pode ser bifurcado é a relação entre a Coinbase e os seus 100 milhões de utilizadores ou os 10 mil milhões de dólares em open interest na Arbitrum. É aí que reside o valor duradouro, e tem pouco a ver com a licença escolhida para a base de código.

A decisão da Optimism de lançar o OP Stack sob uma licença open-source permissiva foi acertada. Produziu a maior adoção que qualquer framework L2 alguma vez registou. Tornou a Optimism o padrão de infraestrutura para toda uma geração de escalabilidade Ethereum. Sem essa decisão, a Base poderia ter sido construída sobre outra coisa, ou nem sequer existir.

Mas a mesma decisão que tornou tudo isso possível também tornou a saída isenta de custos. Quando a Base cresceu o suficiente para ter os seus próprios utilizadores, o seu próprio roadmap de token e os seus próprios motivos para procurar soberania total sobre a sua infraestrutura, não havia nada na licença e não havia interoperabilidade suficiente para lhe dar motivo para ficar.

A Optimism venceu a guerra dos padrões. O padrão é que não veio acompanhado de um mecanismo para capturar qualquer valor criado.

A 0,12$, o token é a resposta do mercado ao valor disso.

Thejaswini

Aviso legal:

- Este artigo foi republicado de [TOKEN DISPATCH]. Todos os direitos de autor pertencem ao autor original [Thejaswini M A]. Caso existam objeções a esta republicação, contacte a equipa Gate Learn, que irá tratar do assunto de forma célere.

- Aviso de responsabilidade: As opiniões e ideias expressas neste artigo pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- As traduções do artigo para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, copiar, distribuir ou plagiar os artigos traduzidos é proibido.