Resumo

- Após os ataques aéreos conjuntos dos Estados Unidos e de Israel ao Irão, o ouro e o petróleo bruto registaram subidas acentuadas na segunda-feira, as bolsas mundiais abriram em baixa e a volatilidade do Bitcoin intensificou-se, originando oscilações de cerca de 80 mil milhões de dólares na capitalização do mercado em poucas horas.

- O ouro é sustentado pelas taxas de juro reais e pelas compras dos bancos centrais, enquanto o petróleo bruto é influenciado pela capacidade de produção da OPEP+ e pelos riscos geopolíticos. Em períodos de conflito, ambos os ativos mantêm características clássicas de refúgio seguro e proteção contra a inflação.

- Os mercados de previsão apontam para uma probabilidade reduzida de guerra em larga escala, mas o risco de perturbações no Estreito de Ormuz é relevante. No curto prazo, a volatilidade dos ativos é impulsionada pelos prémios de risco; a médio e longo prazo, dependerá da duração do conflito e da orientação da política monetária.

- Se a situação evoluir para compromisso ou desescalada faseada, os preços das matérias-primas podem registar um recuo expressivo; caso contrário, ouro e petróleo enfrentam o risco de novas subidas.

- A Gate lançou secções de negociação para metais preciosos como XAUT/USDT, ações tokenizadas, índices, forex e matérias-primas. Os investidores podem utilizar as funcionalidades TradFi da Gate para negociar 24/7 e captar rapidamente oportunidades de mercado.

1. Tendências de curto e longo prazo do Bitcoin, petróleo bruto e ouro

1.1 Abertura de segunda-feira, 2 de março de 2026

No sábado, os Estados Unidos e Israel lançaram ataques aéreos conjuntos contra o Irão, levando o Bitcoin a cair para 63 000$. Horas depois, os media estatais iranianos confirmaram a morte do líder supremo do Irão, aiatola Khamenei, nos ataques. O Bitcoin recuperou de forma expressiva, subindo do mínimo de 63 000$ para cerca de 68 000$.

Esta movimentação provocou cerca de 80 mil milhões de dólares em flutuações de capitalização de mercado em poucas horas, durante a janela de negociação de fim de semana de menor liquidez. Cerca de 157 000 negociadores foram liquidados, com perdas totais de 657 milhões de dólares.

Durante o sell-off, os negociadores migraram para plataformas descentralizadas, passando a negociar futuros perpétuos de petróleo e ouro 24/7 para procurar cobertura enquanto os mercados tradicionais estavam encerrados. Esta rotação de capital enfraqueceu a profundidade da procura em cripto e intensificou a pressão descendente sobre o Bitcoin, precisamente quando o suporte era mais necessário.

A interação entre vendas spot de criptoativos e compras de contratos perpétuos de matérias-primas durante um choque geopolítico ao fim de semana representa uma dinâmica de mercado relativamente recente.

1.2 Tendências de longo prazo e análise de correlação

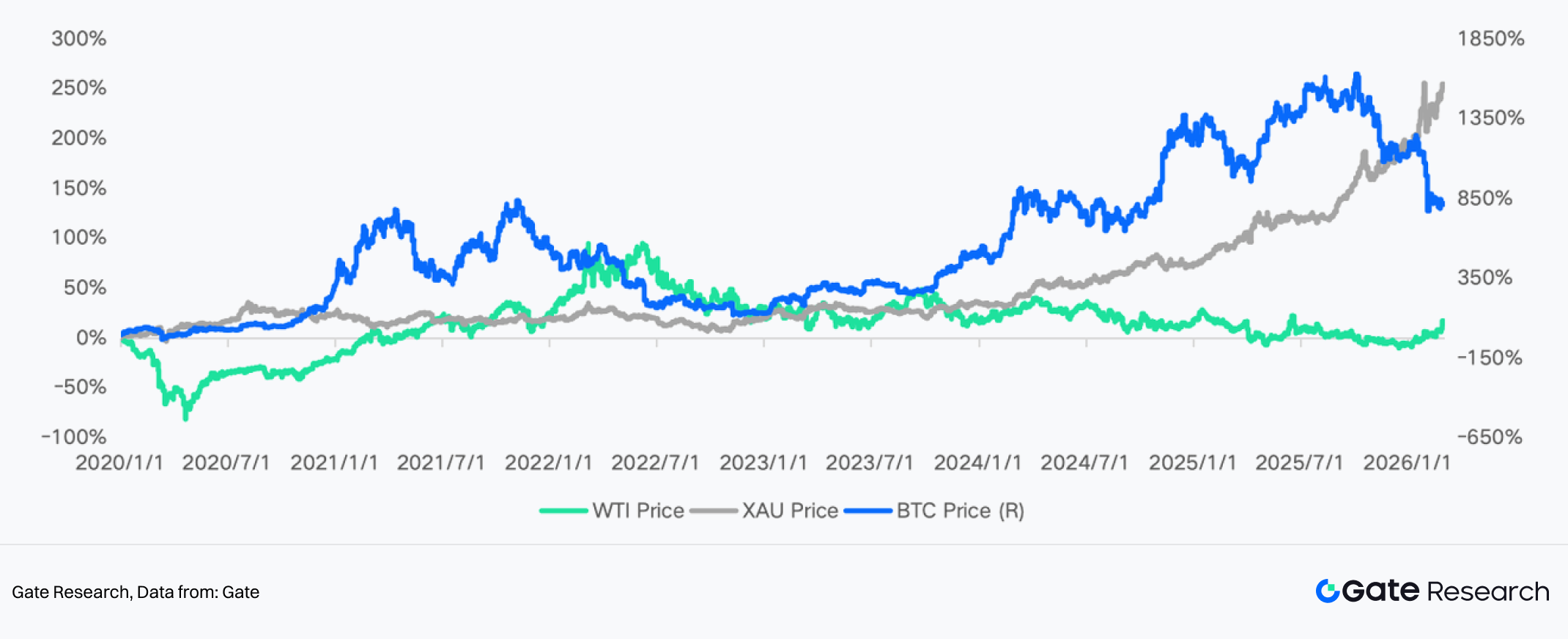

No longo prazo, o Bitcoin tem sido frequentemente considerado um ativo de refúgio seguro, sendo apelidado de “ouro digital”. Por exemplo, quando o conflito Rússia–Ucrânia eclodiu no final de fevereiro de 2022, o mercado especulou que capitais russos poderiam migrar para criptoativos. O Bitcoin valorizou cerca de 20% no curto prazo, ultrapassando momentaneamente os 45 000$.

Em junho de 2025, à medida que as tensões entre Israel e Irão aumentaram, o Bitcoin também registou uma subida de curto prazo. Pouco depois, em outubro, surgiram preocupações sobre “desvalorização monetária” e dívida soberana—conhecidas como “debasement trade”. O Bitcoin valorizou em paralelo com o ouro, atingindo novos máximos em movimentos sincronizados de ativos impulsionados pela incerteza macroeconómica.

No entanto, desde o final de 2025, as características de refúgio seguro do Bitcoin perderam força. Diversas análises mostram que o desempenho do Bitcoin em eventos de risco divergiu claramente do ouro. A queda acentuada em outubro de 2025 mostrou que, perante choques macro relevantes, o Bitcoin comportou-se como um ativo de risco, evoluindo de forma distinta do ouro e dos títulos do Tesouro dos EUA.

Em cenários de inflação ou stress macroeconómico, o ouro continuou a subir, enquanto o preço do Bitcoin recuou ou desvalorizou em linha com ativos de risco—o que demonstra que a narrativa de “ouro digital” não foi validada em condições reais de mercado. Casos recentes de choques macro mostram que riscos de política comercial e incerteza global crescente levaram o Bitcoin a cair enquanto o ouro subia, enfraquecendo a reputação do Bitcoin como refúgio seguro.

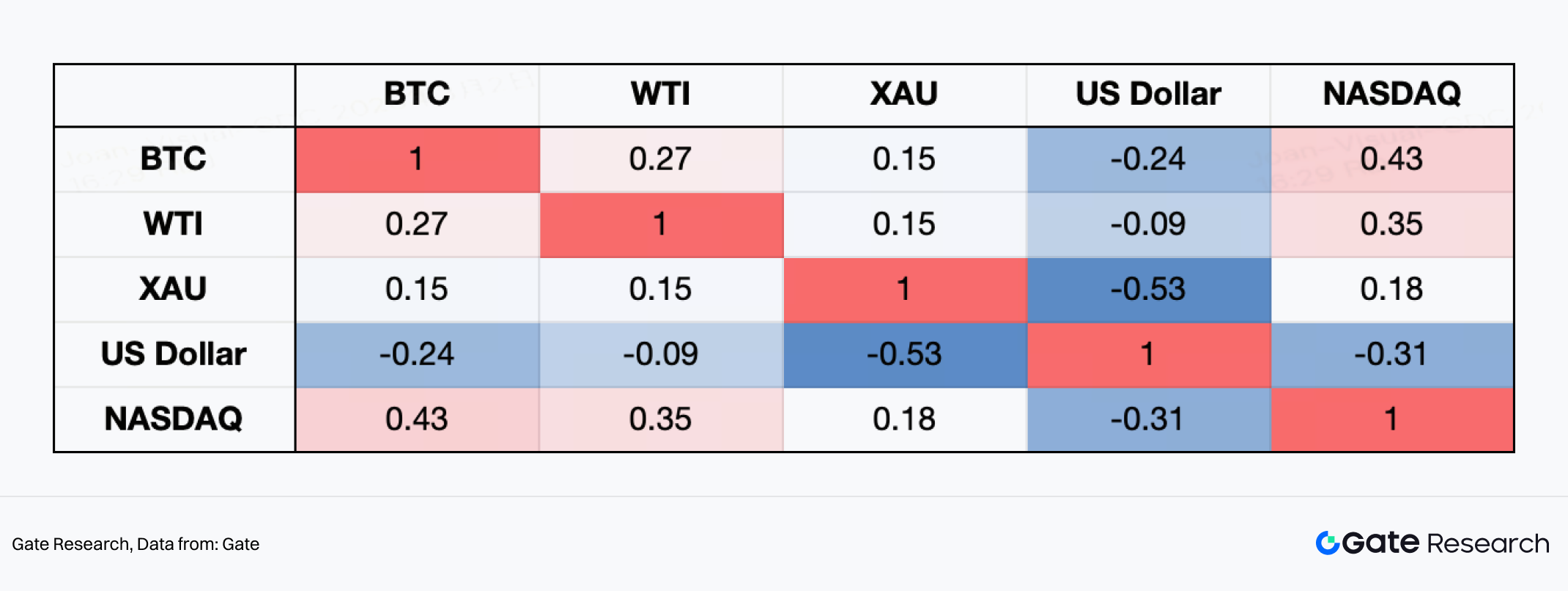

Analisando as correlações de retornos semanais desde 2020, o Bitcoin apresenta claras características de “ativo de risco”. A sua correlação com o NASDAQ é de 0,43—a mais elevada da matriz—destacando a forte ligação com ações tecnológicas. Isto foi especialmente evidente durante o afrouxamento monetário global após a pandemia de 2020, no bull market de 2021 impulsionado pela liquidez, e nas subidas lideradas pela IA e tecnologia entre 2023 e 2025, quando o apetite pelo risco fez ambos subirem em simultâneo.

Em contraste, o Bitcoin apresenta uma correlação negativa de -0,24 com o índice do dólar norte-americano. Durante as subidas agressivas das taxas da Fed em 2022, quando o dólar se valorizou consideravelmente, o Bitcoin enfrentou pressão significativa—refletindo a sua elevada sensibilidade às condições de liquidez global. O ouro (XAU) exibe a correlação negativa mais forte com o dólar (-0,53), refletindo a dinâmica tradicional de refúgio seguro. Por sua vez, a correlação do Bitcoin com o ouro é de apenas 0,15, o que demonstra que o atributo de “ouro digital” é instável.

No geral, desde 2020, o Bitcoin tem-se comportado como um ativo macro de risco de beta elevado. Os principais motores do preço continuam a ser os ciclos de liquidez e o sentimento de risco, e não a procura por refúgio seguro geopolítico puro.

Por oposição, os movimentos do ouro e do petróleo bruto são mais diretamente influenciados pelas taxas de juro reais, força do dólar e prémios de risco geopolítico. Durante o choque pandémico de 2020, o afrouxamento monetário global em larga escala e a queda rápida das taxas reais impulsionaram o ouro para máximos históricos nesse ano. Posteriormente, entre 2021 e 2022, subidas agressivas das taxas da Fed e um dólar forte mantiveram o ouro em níveis elevados.

Depois, a intensificação das tensões geopolíticas globais, aliada à acumulação contínua de reservas de ouro pelos bancos centrais, reforçou o estatuto do ouro como ativo de refúgio e de reserva. Isto sustentou o preço do ouro em patamares elevados e originou novos máximos cíclicos.

Pelo lado da oferta, a produção mundial de minas de ouro manteve um crescimento moderado, com poucos novos projetos de grande escala. O aumento dos custos energéticos e laborais elevou as despesas de produção, enquanto regras ambientais mais exigentes limitaram a expansão da capacidade. Desde 2020, o mercado do ouro tem exibido características de “oferta rígida e procura financeira”.

O mercado do petróleo bruto, por sua vez, registou um choque histórico em 2020. Em plena pandemia, o WTI chegou a negociar em valores negativos. Posteriormente, recuperou rapidamente, sustentado pela retoma económica global e cortes de produção em larga escala pela OPEP+. Em 2022, receios quanto ao abastecimento energético empurraram o preço do petróleo acima dos 100$ por barril. Mais tarde, os preços recuaram com o abrandamento do crescimento global e a deterioração das expectativas de procura.

Pelo lado da oferta, a OPEP+ tem gerido os preços através de cortes proativos, sendo a capacidade excedentária no Médio Oriente um importante amortecedor. A produção de shale oil nos EUA recuperou gradualmente entre 2021 e 2023, mas uma disciplina de capital mais rigorosa abrandou a expansão face à década de 2010. Entre 2024–2025, os preços do petróleo oscilaram devido a conflitos geopolíticos, riscos de navegação e abrandamento da procura global, resultando em maior volatilidade.

Em suma, desde 2020, a principal característica do mercado do petróleo tem sido a alternância cíclica entre “choques de procura, gestão da oferta e prémios geopolíticos”. Apesar da subida significativa desde os mínimos pandémicos, o preço mantém-se altamente sensível ao ciclo macroeconómico e a alterações de política.

2. Perspetivas

2.1 Análise do impacto entre classes de ativos

Na abertura dos mercados financeiros globais na segunda-feira, o pânico em torno da crise iraniana foi maioritariamente absorvido pelo salto do ouro e do petróleo bruto, bem como pela abertura em baixa das bolsas globais. Segundo os principais canais de transmissão, o impacto da crise iraniana na economia mundial e nos mercados macro incide sobretudo no setor energético, sendo a gravidade da crise e a sua duração prevista os principais determinantes da profundidade dos efeitos.

Normalmente, quando a incerteza aumenta e a distribuição dos riscos se desloca para a cauda, a primeira reação do mercado é elevar os prémios de risco. Por exemplo, as expectativas de inflação de curto prazo subiram durante o fim de semana, refletindo preocupações com preços energéticos mais altos. No entanto, o mercado já precificou parcialmente os riscos de abrandamento do crescimento económico e subida da inflação.

A lógica de precificação de mercado está atualmente numa fase de equilíbrio altamente sensível e frágil. Se a situação evoluir para compromisso ou desescalada faseada—à semelhança do cenário do “incidente da Venezuela” no início do ano—o prémio de risco geopolítico acumulado poderá dissipar-se rapidamente, provocando uma correção significativa nos preços das matérias-primas. Pelo contrário, se o conflito escalar em espiral e se aprofundar, ouro e petróleo poderão enfrentar o risco de novas subidas acentuadas.

2.1.1 BTC e outros criptoativos

Impactos observados:

Com o agravamento das notícias sobre o conflito EUA–Irão, o Bitcoin registou um aumento expressivo da volatilidade. Do ponto de vista da estrutura de mercado (gráfico de 15 minutos), o BTC caiu momentaneamente para cerca de 63 000$, recuperando depois acima de 68 000$, entrando numa fase de consolidação em níveis elevados.

Médias móveis de curto prazo (MA5/MA10) cruzaram-se repetidamente com a média móvel de médio prazo (MA30), refletindo rápidas oscilações no sentimento de mercado. Globalmente, o Bitcoin comportou-se mais como “ativo de risco de elevada volatilidade” do que como refúgio seguro estável—sofrendo quedas rápidas impulsionadas por liquidez no início do conflito, seguidas de recuperação em linha com outros ativos de risco.

Isto sugere que, perante choques geopolíticos, o capital de curto prazo privilegia a redução da alavancagem e da exposição ao risco.

Previsões institucionais

As principais instituições apresentam visões divergentes sobre o BTC, mas o consenso aponta para um enquadramento de “pressão de curto prazo, dependência de liquidez no médio prazo”:

- Bloomberg Intelligence refere que, nas fases iniciais de conflitos geopolíticos, os mercados adotam tipicamente uma “estratégia refúgio-primeiro”, privilegiando ativos tradicionais de refúgio. Os criptoativos tendem a acompanhar ações e outros ativos de risco, podendo assim enfrentar pressão de curto prazo.

- A equipa de Digital Assets da JPMorgan afirmou anteriormente que o Bitcoin se comporta mais como “ativo de apetite pelo risco”, com preços mais correlacionados com as condições de liquidez, índice do dólar e taxas reais, e não como refúgio seguro puro.

- A CoinShares Research, no seu relatório semanal de fluxos de fundos, destacou que, se o conflito impulsionar o preço do petróleo e as expectativas de inflação—atrasando assim o ciclo de afrouxamento da Fed—o mercado cripto poderá enfrentar pressão de saída de capitais faseada.

- A divisão de Digital Assets Research do Standard Chartered sugeriu que, em cenários de instabilidade financeira extrema ou aumento do risco soberano, o BTC pode recuperar interesse como “ativo alternativo”. Contudo, esta dinâmica tende a surgir após a primeira vaga de vendas motivadas pelo risco.

Avaliação global:

- Se o conflito se mantiver regional e o petróleo subir moderadamente → O BTC pode permanecer num padrão de consolidação de alta volatilidade.

- Se o petróleo subir acentuadamente e atrasar as expetativas de cortes de taxas → O BTC pode enfrentar pressão motivada por liquidez.

- Se o conflito desencadear preocupações financeiras sistémicas globais → O BTC pode atrair compras de “hedge de risco de crédito” numa segunda fase.

2.1.2 Ações norte-americanas

Impactos observados:

Com o agravamento do conflito EUA–Irão, o Nasdaq refletiu claramente a pressão típica de ativos de risco. Estruturalmente, o índice ultrapassou anteriormente os 25 400 pontos antes de recuar de forma acentuada. Com o desenrolar das notícias, desenhou uma vela fortemente negativa, rompendo a anterior zona de consolidação e caindo para cerca de 24 500 no mínimo.

No gráfico de 15 minutos, o padrão foi clássico: “fraqueza em máximos → quebra de suporte estrutural → recuperação débil → novos mínimos”. Os máximos das recuperações foram sucessivamente mais baixos e a pressão vendedora manteve-se evidente.

As tecnológicas, muito sensíveis à liquidez e expetativas de taxas de juro, foram pressionadas pelo aumento do petróleo e renovadas preocupações inflacionistas. O capital reduziu visivelmente a exposição ao risco, penalizando sobretudo os setores de crescimento.

Globalmente, esta vaga de conflito comprimiu o prémio de risco do Nasdaq no curto prazo, com o mercado a passar de um regime “impulsionado por apetite pelo risco” para uma postura “defensiva”.

Previsões institucionais

- Bloomberg Intelligence destaca que, em cenários de escalada no Médio Oriente, os mercados adotam uma estratégia “risk-off + refúgio-primeiro”, com tecnológicas e setores de crescimento a liderar as quedas iniciais.

- A equipa de Global Strategy da JPMorgan considera que, se o petróleo continuar a subir e alimentar expetativas de inflação, tal pode limitar a margem da Fed para cortar taxas, pressionando as tecnológicas de múltiplos elevados.

- A Goldman Sachs, no seu relatório estratégico, refere que, nas fases iniciais de choques geopolíticos, a volatilidade das bolsas tende a aumentar e índices expostos ao crescimento como o Nasdaq registam quedas superiores ao S&P 500.

- A Morgan Stanley, em modelos de cenários de risco anteriores, indicou que, se os preços energéticos superarem determinados limiares de forma sustentada, o risco de compressão de valorização nas tecnológicas aumenta.

Avaliação global:

- Se o conflito se mantiver regional e o petróleo estabilizar → O Nasdaq pode entrar numa fase de consolidação volátil.

- Se o petróleo ultrapassar intervalos críticos e elevar as expetativas de inflação → As tecnológicas podem continuar sob pressão.

- Se o conflito desescalar rapidamente → O apetite pelo risco pode recuperar, levando a uma recuperação técnica do Nasdaq.

Pela estrutura atual, o Nasdaq entrou num canal descendente de curto prazo. O próximo movimento direcional dependerá da evolução do petróleo, do dólar e das yields do Tesouro, e de uma eventual escalada do conflito.

No curto prazo, as ações norte-americanas enfrentam perturbações ligeiras devido ao sentimento geopolítico. No longo prazo, o mercado deverá regressar aos fundamentais e à dinâmica de valorização. O risco de rebentamento de uma bolha de IA parece baixo; pelo contrário, a aplicação de IA em cenários de guerra pode dar impulso estrutural ao setor de IA nos EUA.

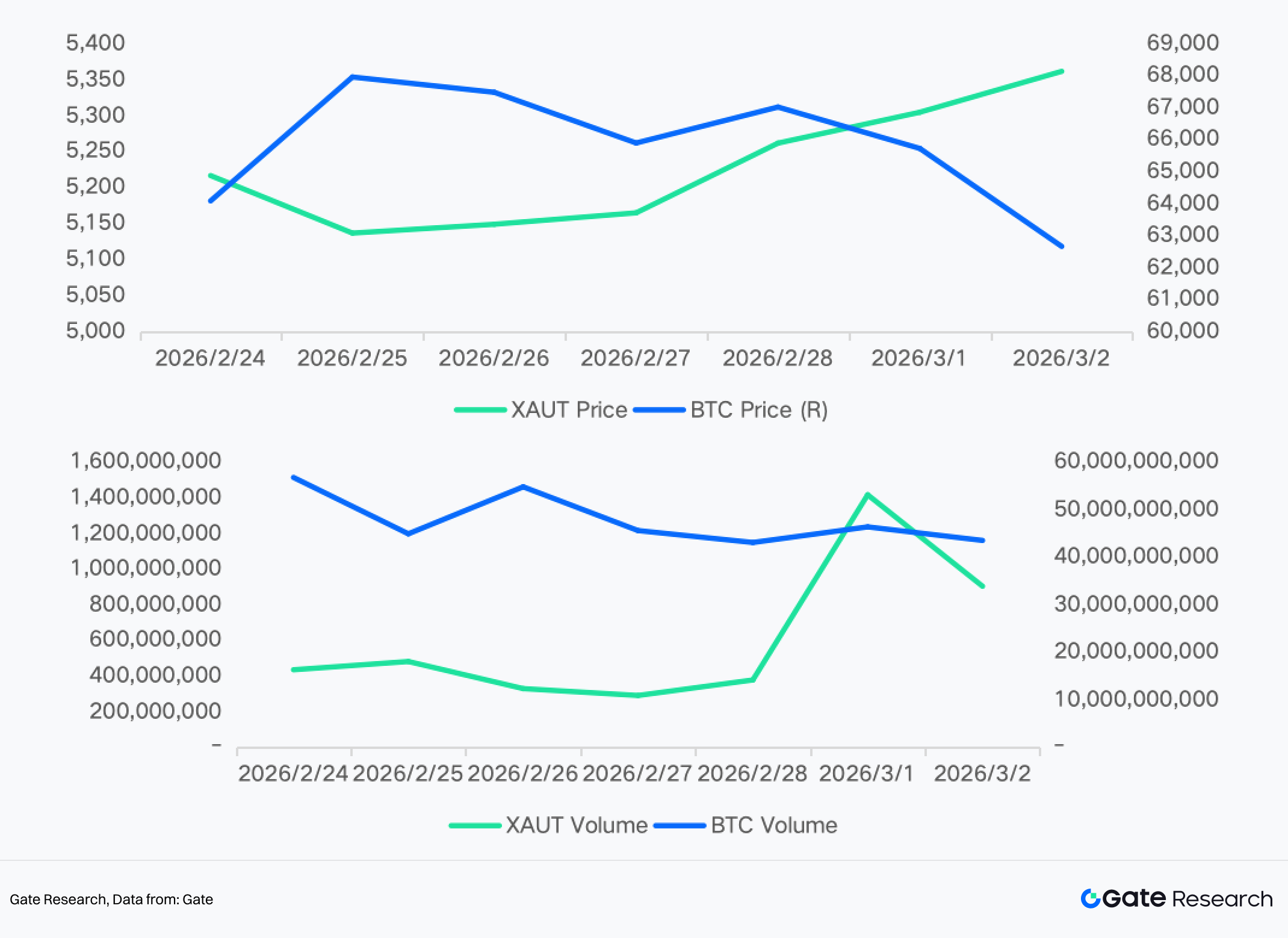

2.1.3 Ouro (Gold / XAUT)

Impactos observados:

Durante a escalada do conflito EUA–Irão, o ouro demonstrou de imediato as suas características clássicas de refúgio seguro. Estruturalmente, os preços do ouro registaram uma subida quase vertical no pico das notícias, superando máximos anteriores em pouco tempo e atingindo novos máximos cíclicos antes de entrarem numa consolidação em níveis elevados.

Nos gráficos de 5 e 15 minutos, as médias móveis exibiram estrutura de divergência positiva. Os preços recuaram repetidamente para médias móveis de curto prazo antes de retomarem a subida, sinalizando entradas de capital decisivas.

Importa notar que, enquanto ativos de risco como o BTC registaram forte volatilidade, o ouro manteve-se relativamente forte. Isto reflete a rotação de capital para ativos de refúgio em contexto de incerteza geopolítica. Globalmente, este conflito elevou claramente o prémio de risco geopolítico do ouro.

Previsões institucionais

- Bloomberg Intelligence refere que, em cenários de escalada no Médio Oriente, o ouro é tipicamente o ativo de refúgio preferido, com o capital a fluir primeiro para ouro e títulos do Tesouro dos EUA, e não para criptoativos.

- A equipa de Commodities da Goldman Sachs indicou nos seus modelos que, se persistirem riscos no abastecimento energético, o ouro beneficia do duplo motor “procura de refúgio + expetativas de inflação”.

- O relatório de Global Macro Strategy da JPMorgan sugere que, se a subida do petróleo pressionar as taxas reais ou enfraquecer o dólar, o ouro pode desafiar máximos históricos.

- O World Gold Council, em estudos anteriores, apontou que grandes conflitos militares levam frequentemente a aumentos iniciais significativos nas entradas em ETF de ouro e posições líquidas longas em futuros.

Avaliação global:

- Se o conflito se mantiver regional → O ouro pode consolidar em níveis elevados com viés positivo.

- Se o conflito escalar e elevar as expectativas de inflação → O ouro pode entrar numa fase de subida tendencial, com potencial para superar os 6 000$ por onça.

- Se o conflito desescalar rapidamente → O prémio de refúgio pode dissipar-se e os preços recuar para suportes-chave das médias móveis.

2.1.4 Petróleo

Impactos observados:

Durante a escalada do conflito EUA–Irão, o petróleo bruto WTI apresentou um padrão clássico de “disparo de prémio de risco”. Estruturalmente, os preços subiram rapidamente após o trigger noticioso, ultrapassando momentaneamente os 75$ por barril antes de recuarem de forma acentuada para cerca de 69$, entrando depois numa fase de recuperação técnica. Os preços recuperaram entretanto para o intervalo dos 72–73$.

No gráfico de 15 minutos, a ação dos preços exibiu o padrão “pico emocional → realização rápida de lucros → recuperação secundária”, com volatilidade claramente ampliada. Na fase inicial do conflito, o mercado precificou rapidamente os riscos de abastecimento do Médio Oriente—em particular preocupações com a segurança da navegação no Estreito de Ormuz—elevando o prémio de risco geopolítico. O recuo posterior refletiu a perceção de alguns participantes de que a oferta efetiva ainda não tinha sido materialmente afetada.

Globalmente, este conflito elevou claramente o intervalo de volatilidade do petróleo.

Previsões institucionais

- A equipa de Commodities da Goldman Sachs refere que, se o conflito persistir sem afetar a oferta física, os preços do petróleo podem manter-se num intervalo determinado pelo prémio de risco geopolítico. Contudo, se as cadeias de abastecimento forem perturbadas, os preços podem subir ainda mais.

- A JPMorgan Energy Research sugere que, em conflitos geopolíticos, a variável-chave para o petróleo é o risco efetivo no Estreito de Ormuz. Se o transporte for restringido, os preços podem disparar em pouco tempo.

- A análise da Rystad Energy indica que, se a oferta do Médio Oriente sofrer perturbações temporárias, o petróleo pode entrar num regime de alta volatilidade e testar intervalos superiores.

- A Bloomberg Intelligence considera que a subida atual do petróleo é mais motivada por prémios de risco do que por alterações de inventários, sendo o próximo movimento dependente do impacto real do conflito nas exportações.

Avaliação global:

- Se o conflito se limitar a ataques militares localizados e não afetar as exportações → O WTI pode oscilar entre os 70–75$.

- Se as rotas de transporte ou a capacidade de produção forem afetadas → Os preços do petróleo podem superar os máximos recentes e entrar numa tendência ascendente rápida.

- Se o conflito desescalar rapidamente → O prémio de risco pode dissipar-se e o petróleo recuar para intervalos de negociação anteriores.

Pela estrutura atual, os preços do petróleo completaram a primeira vaga de choque emocional e estão agora numa “fase de reparação pós-volatilidade”. A direção seguinte dependerá fortemente do fluxo noticioso e da extensão efetiva das perturbações na oferta. Se o conflito se agravar e a navegação no Estreito de Ormuz for obstruída, o preço internacional do petróleo pode atingir novos máximos.

2.2 Perspetiva dos mercados de previsão

Recorrendo às probabilidades mais recentes dos mercados relevantes na Polymarket como estrutura de árvore de eventos, o conflito geopolítico envolvendo escalada ou invasão dos EUA–Israel ao Irão pode ser desdobrado em vários ramos-chave.

2.2.1 Árvore de eventos

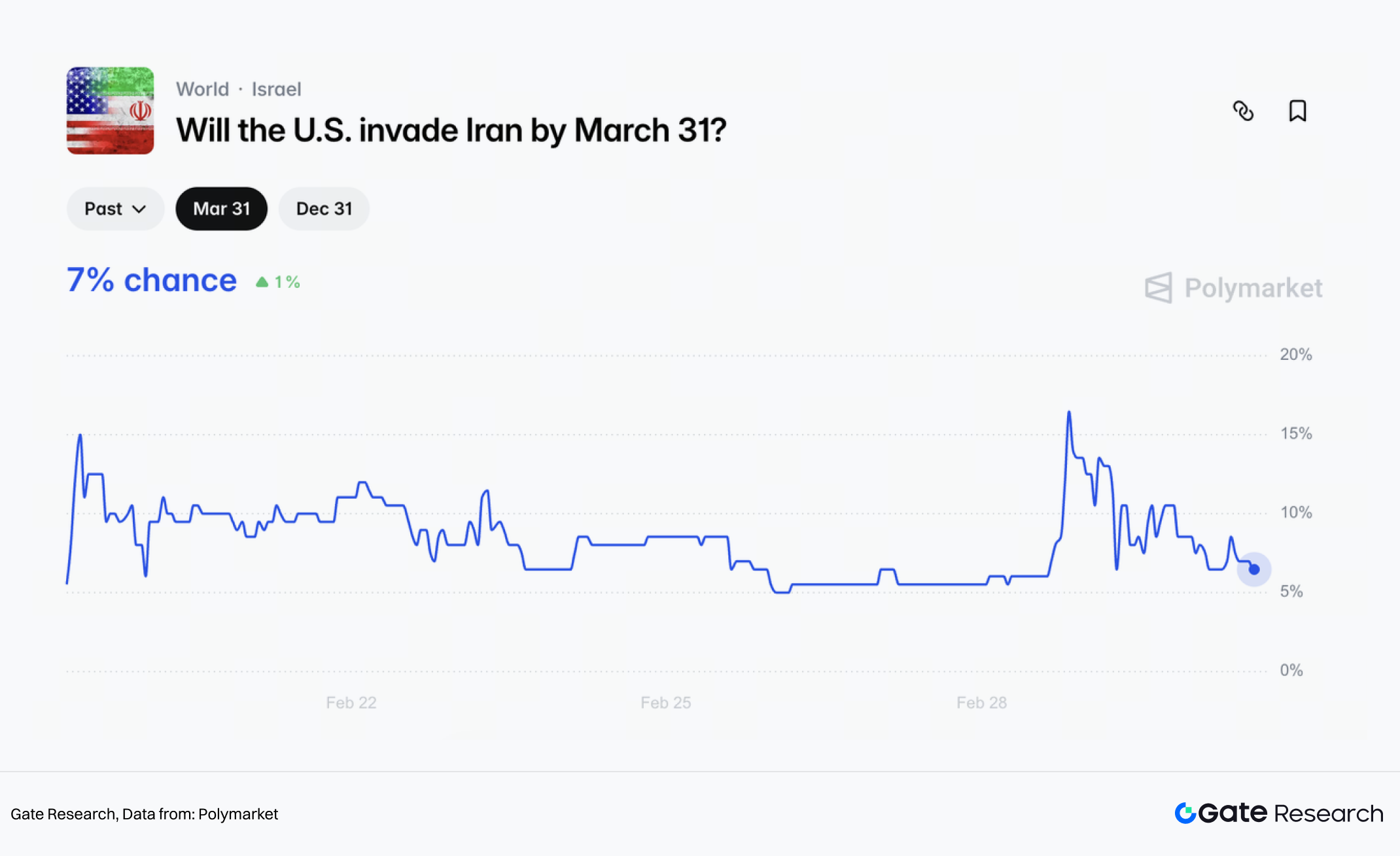

(1) O mercado atribui baixa probabilidade a uma “invasão em grande escala”

A Polymarket atribui atualmente uma probabilidade de cerca de 7% (Sim) para “os EUA invadirem o Irão antes de 31/3”. Neste mercado, “invasão” é definida como os EUA lançarem uma ofensiva militar e estabelecerem controlo sobre partes do território iraniano.

Esta definição distingue ataques aéreos breves, ataques cirúrgicos ou escalada de conflitos por procuração de uma invasão com ocupação terrestre. Ou seja, o mercado considera esta última como um evento de cauda de baixa probabilidade.

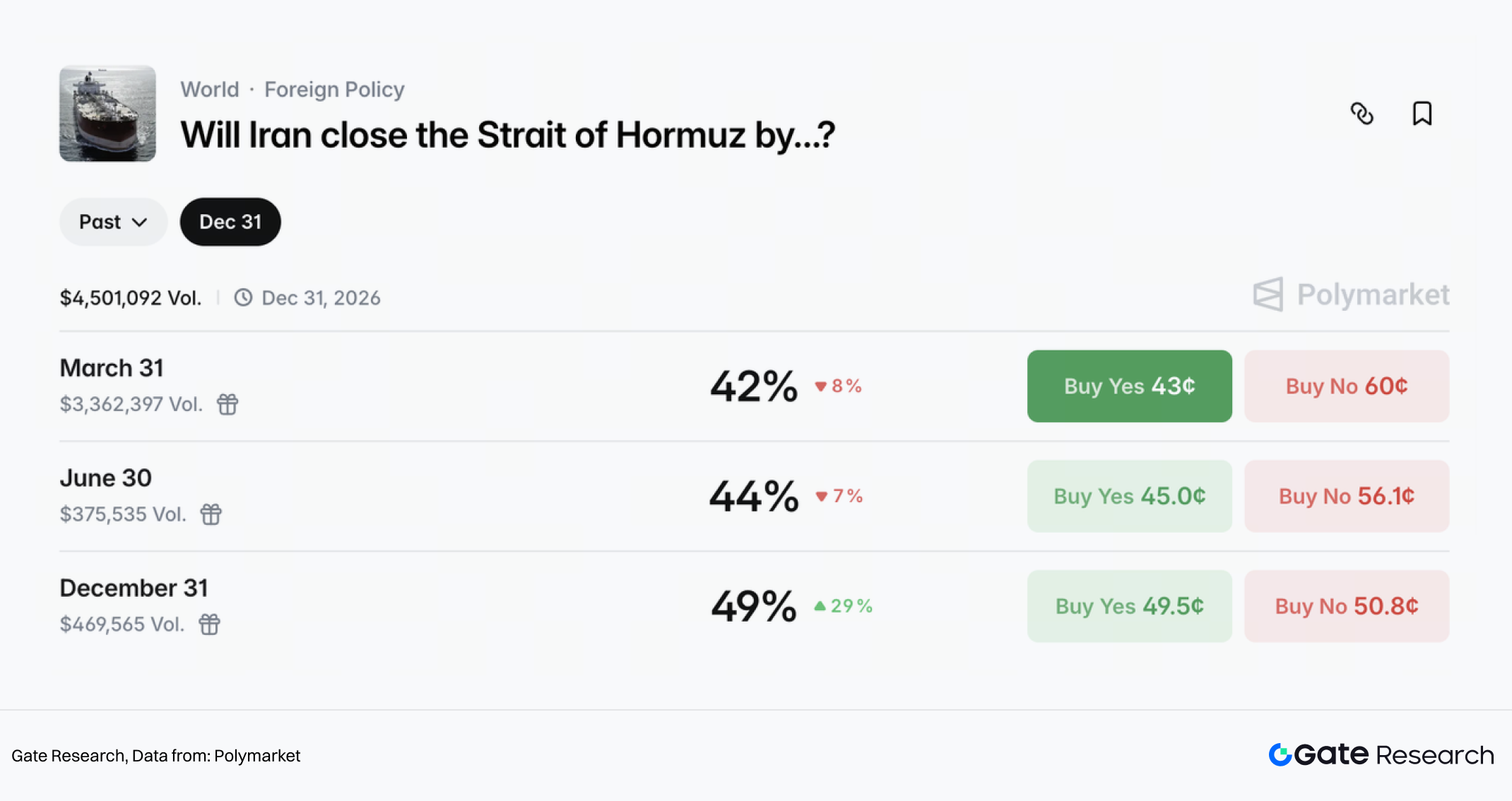

(2) Risco macro central: O tail risk de um choke point em Ormuz não é baixo

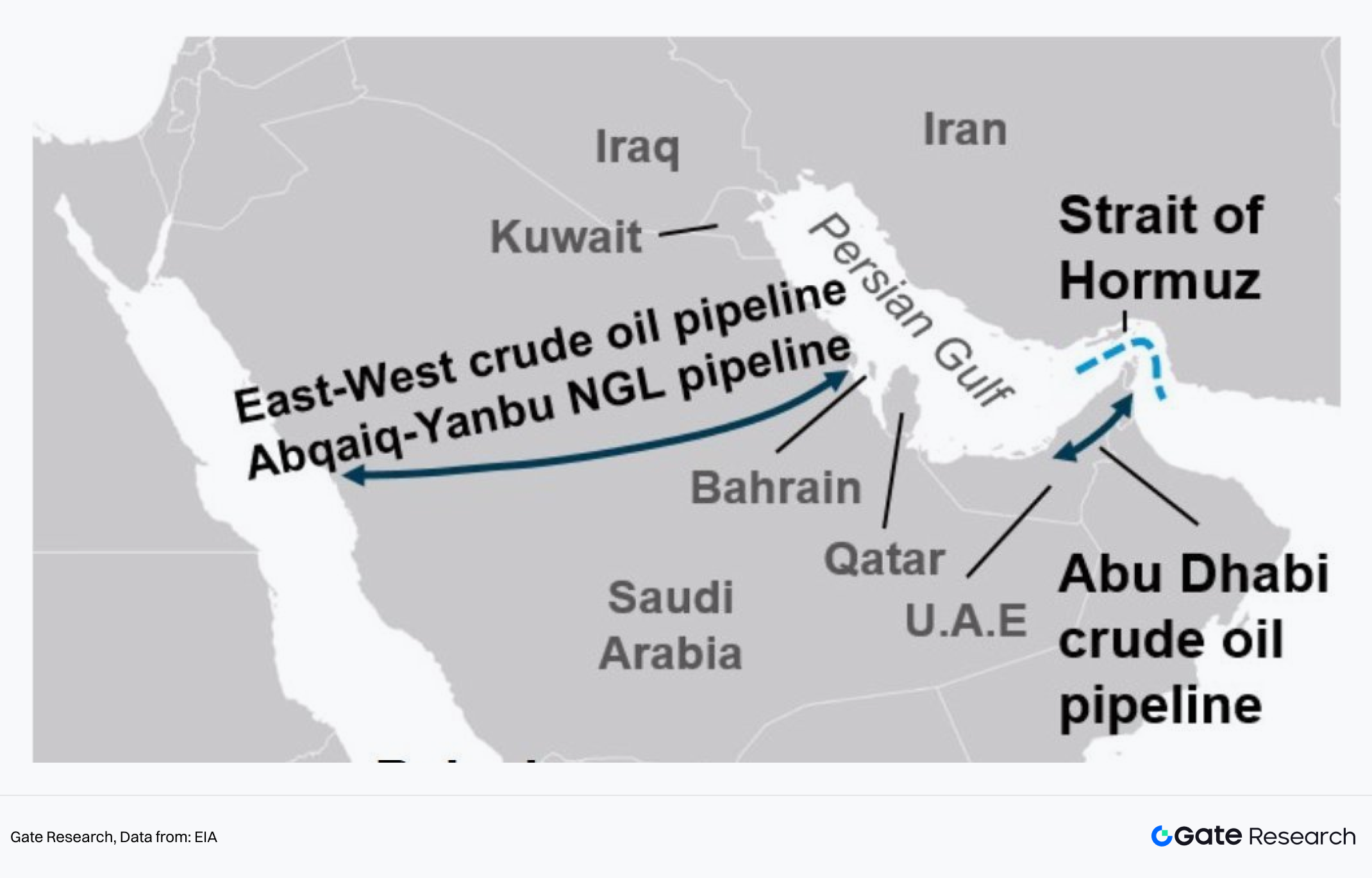

Em comparação com uma invasão em grande escala, a Polymarket atribui probabilidades muito superiores a “o Irão fechar ou restringir severamente o Estreito de Ormuz antes de 31/3”:

- ~42% até 31/3

- ~44% até 30/6

- ~49% até 31/12

Esta é a razão central pela qual os mercados de matérias-primas são altamente sensíveis a notícias geopolíticas. O Estreito de Ormuz é um ponto crítico de energia. A Reuters cita análises que sugerem que mais de 20% do petróleo bruto global passa por esta rota. Se ocorrerem perturbações sustentadas, os preços do petróleo podem aproximar-se ou mesmo ultrapassar os 100$ por barril.

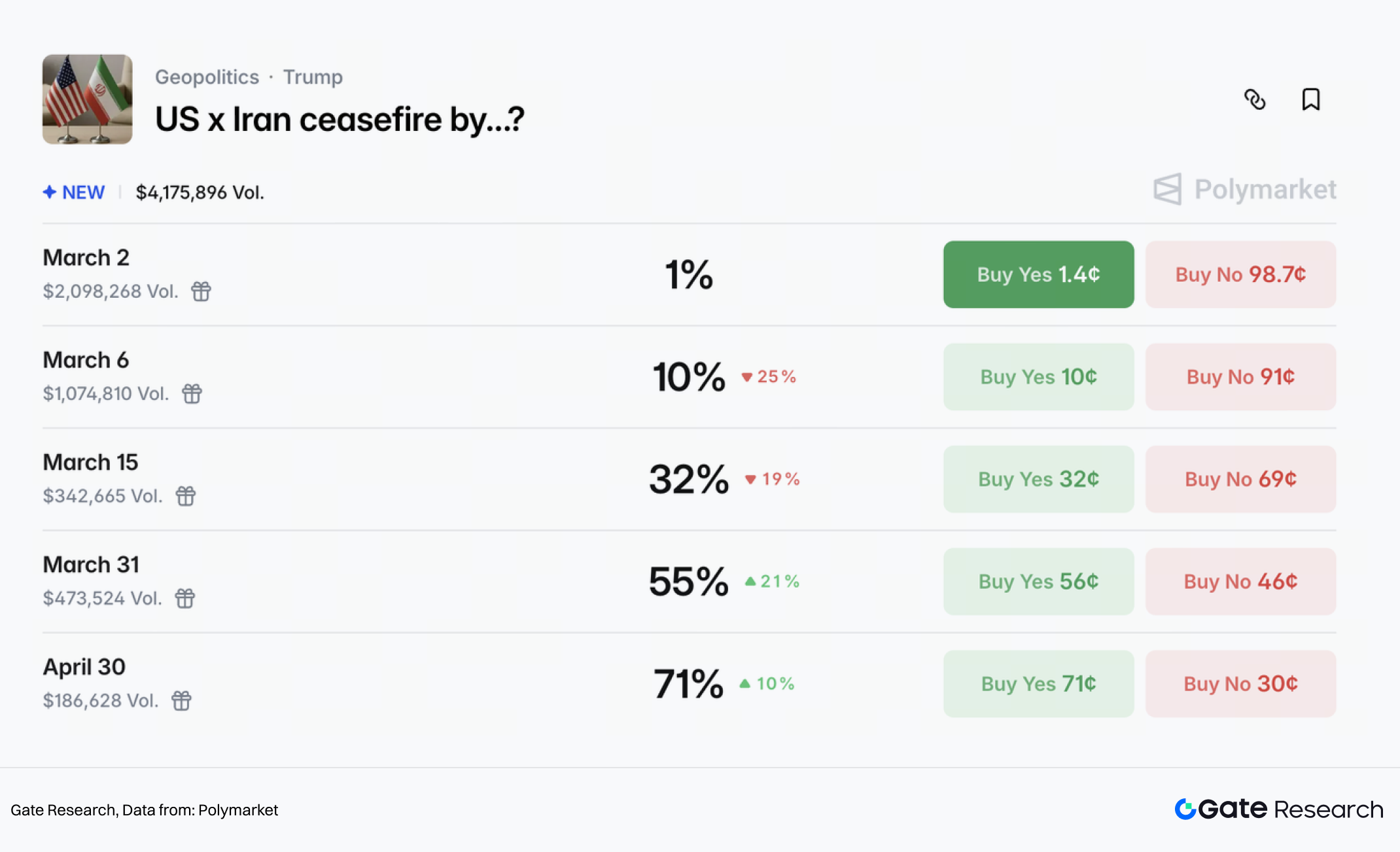

(3) A intensidade do conflito pode arrefecer em semanas, mas cessar-fogo formal só mais tarde

Em termos de calendário, a Polymarket atribui cerca de 47% de probabilidade de “o conflito terminar antes de 31/3”. Contudo, pelas regras, isto exige 14 dias consecutivos sem nova ação militar.

Outro mercado de eventos mais oficial—“Quando é que os EUA e o Irão chegarão a um acordo formal de cessar-fogo?”—atribui aproximadamente:

- 55% de probabilidade antes de 31/3

- 71% de probabilidade antes de 30/4

Em conjunto, estes mercados sugerem que os negociadores apostam num arrefecimento do conflito em poucas semanas, mas a formalização do cessar-fogo é esperada para mais tarde.

2.2.2 Projeções de impacto nos ativos

(1) O petróleo é o ativo de precificação geopolítica mais direto

Neste conflito, a formação de preços do petróleo reflete dois níveis:

- Prémio de risco geopolítico

- Perturbações na oferta e transporte

O primeiro aumenta com a escalada e o risco de navegação; o segundo depende de o Estreito de Ormuz ser restringido e de infraestruturas petrolíferas/gasistas serem atacadas. Só este último fator poderá empurrar os preços para cenários extremos.

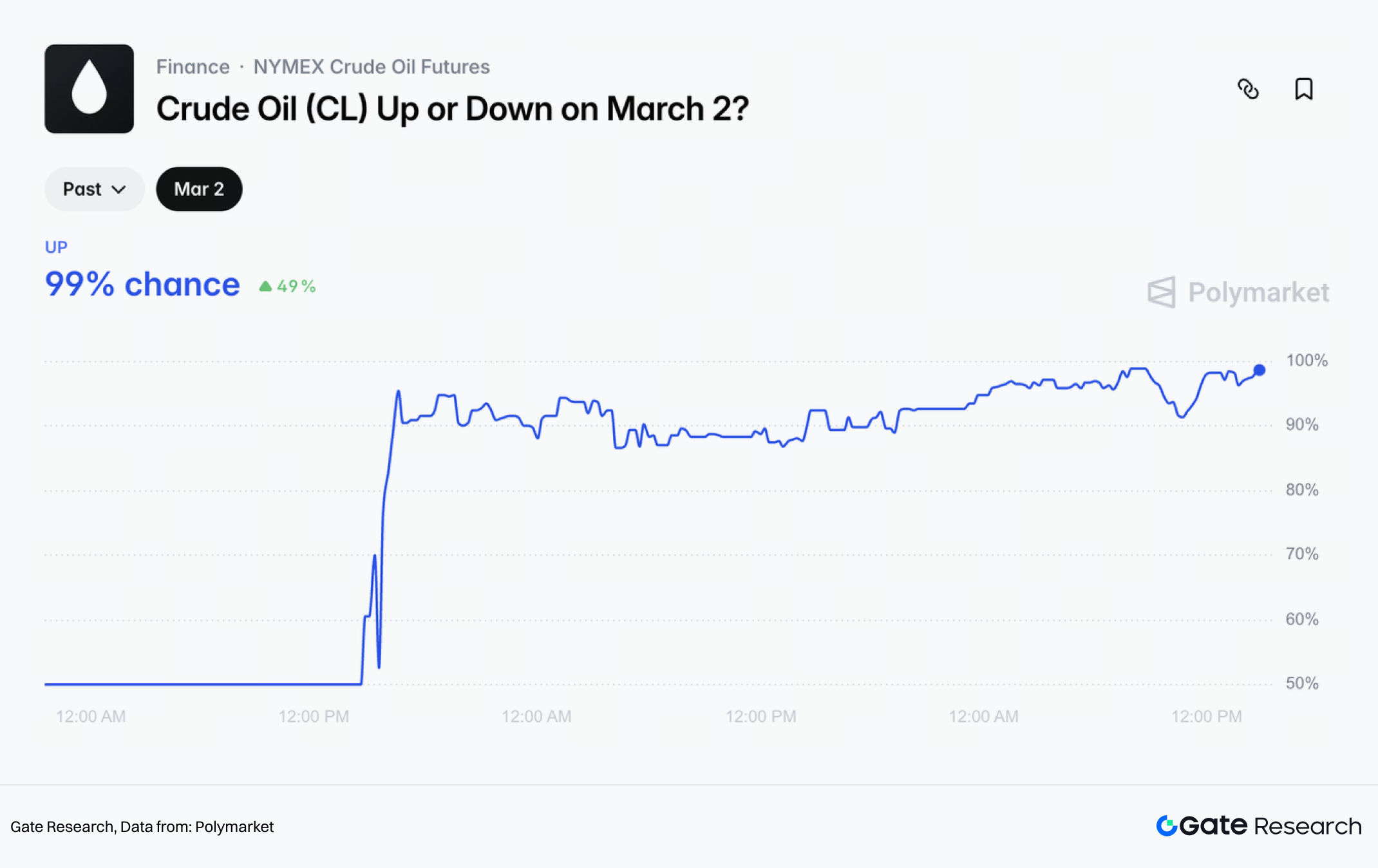

No curto prazo, o consenso de mercado aponta para novas subidas do petróleo. Mesmo sem bloqueio total, custos acrescidos de navegação, seguros e desvio de rotas podem elevar significativamente o prémio de risco de curto prazo.

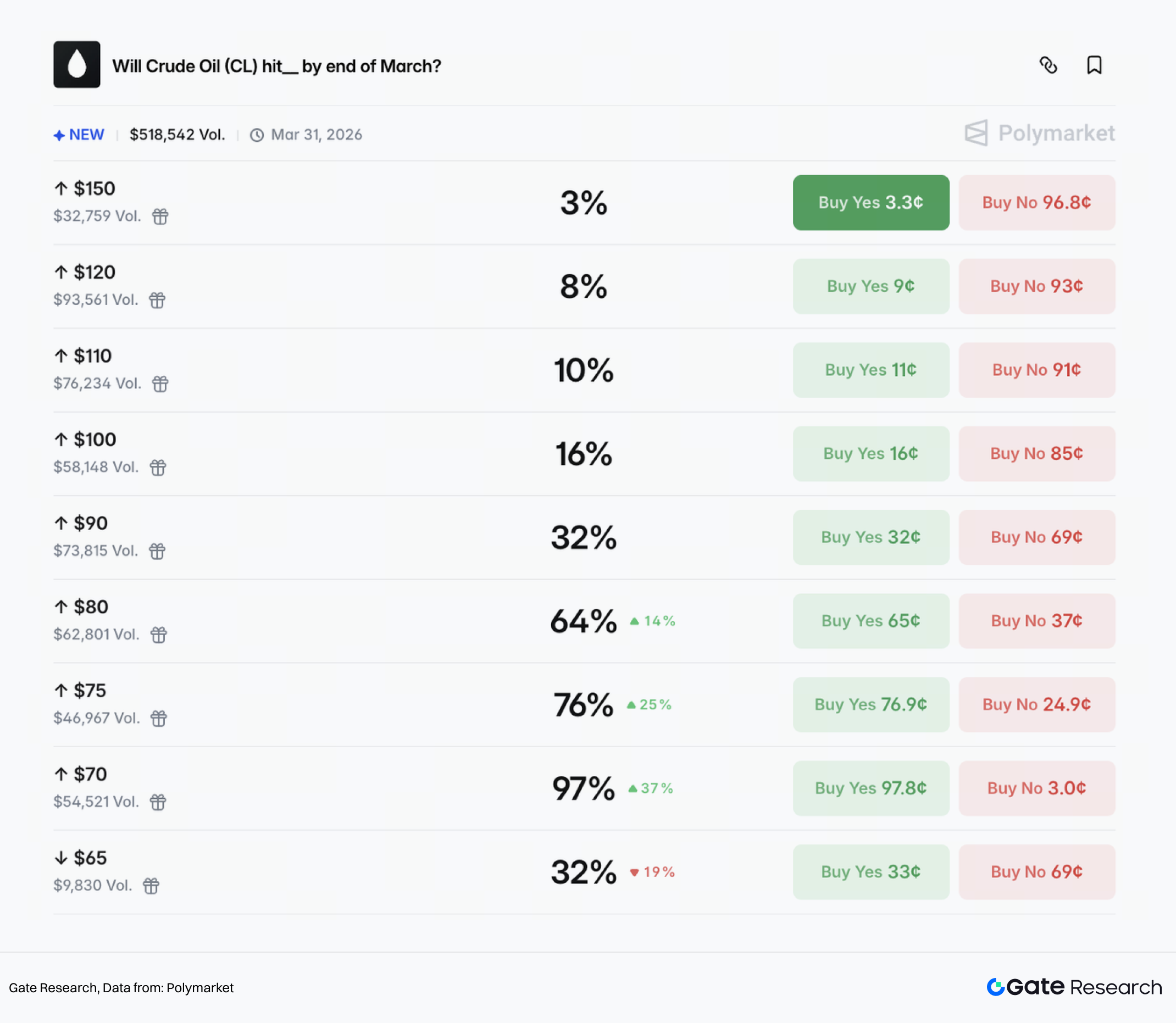

A Polymarket atribui 99% de probabilidade de o petróleo subir a 2 de março. Dá ainda as seguintes probabilidades para atingir certos patamares até ao final de março:

- 80$ → 64%

- 90$ → 32%

- 100$ → 16%

- 110$ → 10%

(2) Benefícios para o ouro

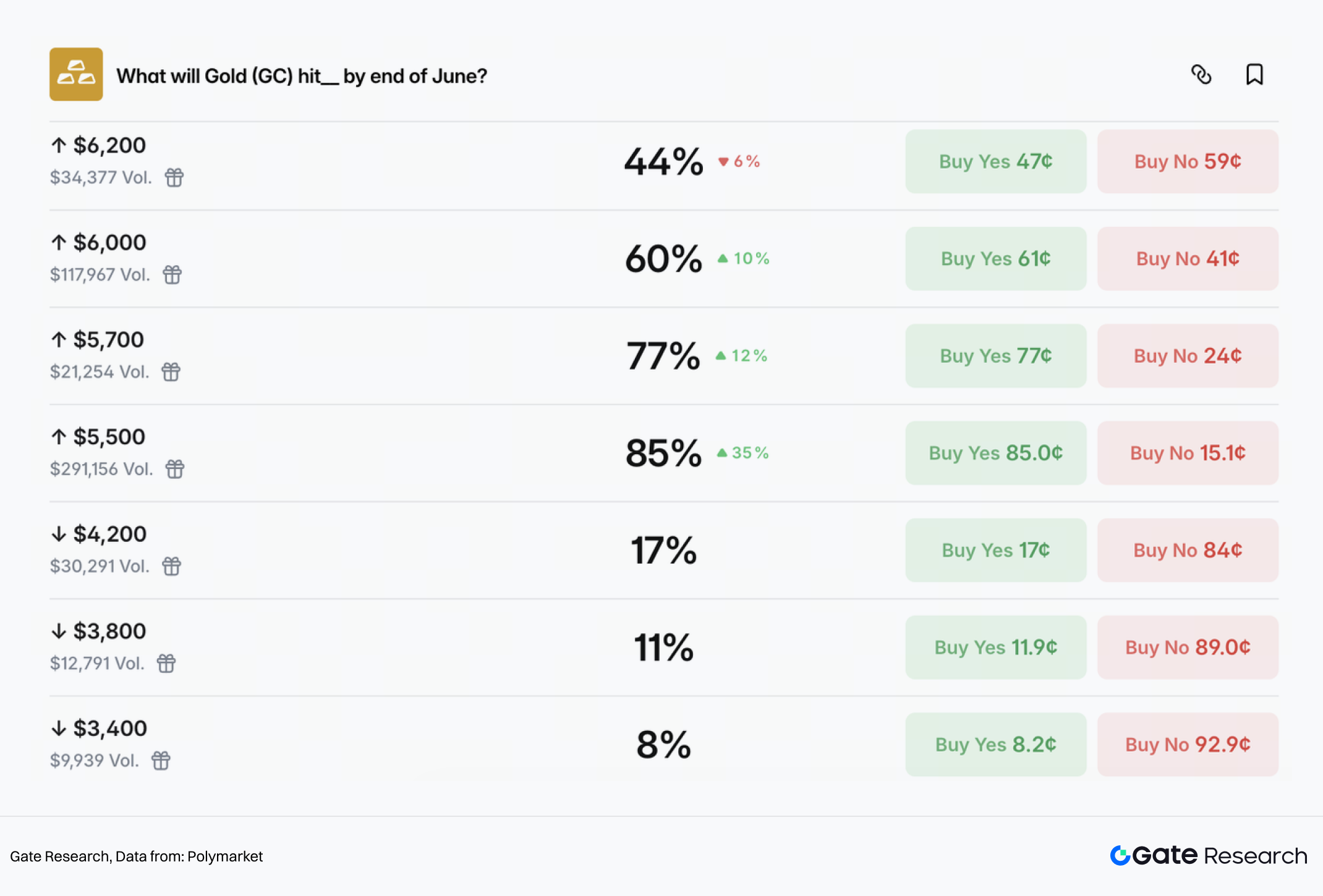

Quando sobem os riscos geopolíticos e a incerteza macro, o capital dirige-se primeiro para âncoras tradicionais de refúgio como o ouro. Após a escalada, o ouro spot subiu para cerca de 5 350$ por onça.

O mercado mantém uma perspetiva otimista para o ouro no médio e longo prazo, atribuindo as seguintes probabilidades para atingir determinados patamares até ao final de junho:

- 5 500$ → 85%

- 5 700$ → 77%

- 6 000$ → 60%

- 6 200$ → 44%

Em contrapartida, a probabilidade de queda para 4 200$ ou menos é inferior a 20%.

No ouro, a questão central pode não ser a subida, mas sim a estrutura do movimento ascendente. Se, como sugerem os mercados de previsão, o conflito arrefecer em poucas semanas, o ouro pode entrar em consolidação em níveis elevados. Se os riscos em Ormuz continuarem a aumentar e provocarem reinflação via petróleo, o ouro pode receber uma segunda vaga de impulso, motivada por expetativas renovadas de inflação e reprecificação de políticas.

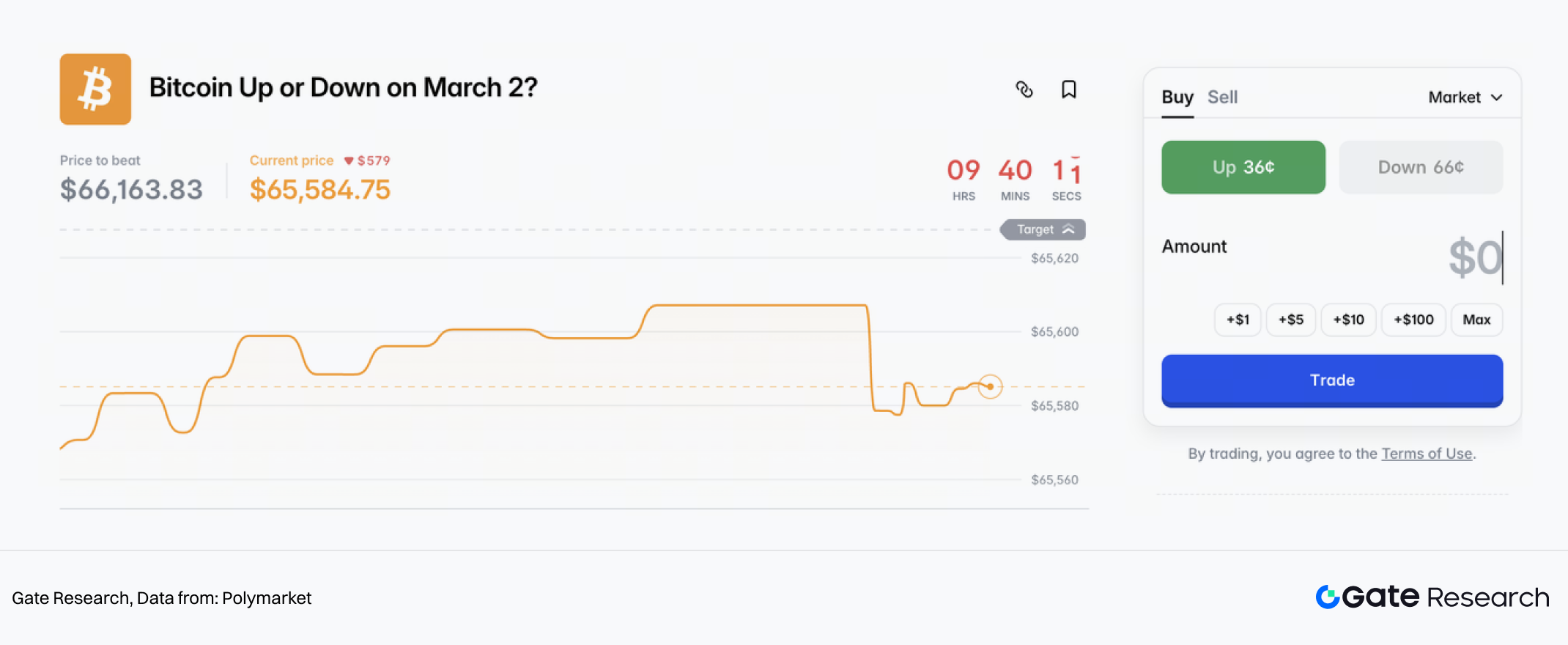

(3) O BTC comporta-se mais como ativo de risco no curto prazo

Em conflitos geopolíticos, o BTC segue frequentemente uma sequência típica: é inicialmente precificado como ativo de risco, a volatilidade desencadeia desalavancagem e só depois o mercado revisita a narrativa de refúgio seguro.

Nos mercados de sentimento de curto prazo, as probabilidades da Polymarket para o BTC subir ou descer a 2/3 mostram incerteza significativamente superior face ao petróleo e ao ouro.

O risco em Ormuz é um ponto de inflexão-chave para a dinâmica de preço do BTC no curto e médio prazo. Se os riscos continuarem a aumentar, a subida do petróleo pode reavivar o debate sobre reinflação ou uma política monetária mais restritiva, levando o BTC a repetir o padrão “primeiro pressão, só depois direção”.

A divergência no médio e longo prazo reside em o conflito se prolongar ou não. Se, como o mercado espera, as tensões arrefecerem em semanas e o cessar-fogo for alcançado pouco depois, o BTC tenderá a regressar a um enquadramento de negociação guiado pelo dólar, liquidez e apetite pelo risco.

Se, pelo contrário, a situação evoluir para um impasse geopolítico prolongado, acompanhado de sanções, fricções nos fluxos de capitais e fragmentação dos sistemas de pagamentos, o BTC pode ganhar uma narrativa incremental mais forte como ativo alternativo de refúgio.

2.3 Avaliação política internacional

No curto prazo, como poderá evoluir o conflito EUA–Irão? Do ponto de vista norte-americano, a execução bem-sucedida de um “decapitation strike” reforçou materialmente a sua posição estratégica. Segundo o princípio estabelecido de evitar o envio de tropas terrestres e um conflito prolongado, a fase de “strike” da sua estratégia “fight to negotiate” está largamente concluída.

Se o conflito escalar—resultando numa perturbação prolongada do Estreito de Ormuz e subida acentuada do petróleo—o Fed poderá ser forçado a adotar uma postura mais restritiva para conter a inflação. Isto penalizaria a economia dos EUA e criaria riscos políticos relevantes para Trump antes das intercalares. Pelo contrário, um compromisso rápido sem garantir um acordo nuclear mais favorável exporia Trump a pressão dos setores duros internos. Pesando os custos económicos e políticos, um cenário de “escalada controlada seguida de resolução limitada” parece o mais realista.

A visão dominante de mercado é que ambos os lados deverão conter a escala da confrontação, replicando eventualmente o padrão da “Guerra dos Doze Dias” Israel–Irão de junho de 2025: ataques sobretudo aéreos, evitando combates terrestres, e declarações mútuas de vitória faseada para consolidar apoio interno. O conflito deverá abrandar em 2–3 semanas. Com o recuo dos prémios de risco, ouro e petróleo podem corrigir dos máximos, e o sentimento de refúgio arrefecer gradualmente.

No entanto, subsistem várias incertezas-chave:

- A possibilidade de bloqueio material do Estreito de Ormuz.

O Estreito responde por cerca de 20–30% do transporte marítimo mundial de petróleo bruto. Embora se relate abrandamento da navegação e responsáveis iranianos tenham declarado não pretender fechar o Estreito, qualquer escalada com bloqueio efetivo aumentaria significativamente a probabilidade do Brent superar 100–110$ por barril no curto prazo.

O risco de envolvimento dos EUA em guerra terrestre.

Se os EUA enviarem tropas ou forem arrastados para um conflito prolongado devido à postura dura de Israel, a natureza do confronto muda radicalmente. Os EUA enfrentariam dupla pressão: por um lado, o disparo do petróleo poderia reavivar a inflação e forçar apertos monetários; por outro, o envolvimento militar sustentado penalizaria os recursos fiscais e a força nacional, aumentando o risco de uma guerra de desgaste semelhante ao conflito Rússia–Ucrânia.

Incerteza quanto à estrutura de poder interna do Irão.

O grau de controlo da liderança sucessora sobre as instituições de Estado e a Guarda Revolucionária, bem como a sua orientação face aos EUA, permanece incerto. A capacidade do conselho interino consolidar fações internas e evitar fragmentação das forças militares determinará se o Irão evolui para um regime ainda mais militarizado ou sofre instabilidade interna sob pressão interna e externa—condicionando a probabilidade de escalada futura.

Em suma, a precificação de mercado está ancorada num cenário base de “conflito limitado”. Contudo, os tail risks não foram eliminados e as oscilações nos prémios de risco geopolítico deverão continuar a ser o principal motor dos preços dos ativos nas próximas semanas.

3. Oportunidades de investimento potenciais

De uma perspetiva estratégica, os mercados internacionais deverão seguir, no curto prazo, um percurso de “risk-off primeiro, normalização depois”, embora subsistam incertezas no médio e longo prazo. Segundo estimativas do modelo da Bloomberg, o preço do petróleo subiu cerca de 11 dólares por barril desde o início do ano, com cerca de 6 dólares atribuíveis ao prémio de risco geopolítico e 5 dólares à melhoria dos fundamentais de procura—indicando que os prémios de risco representam agora uma fatia substancial da formação de preços do petróleo.

Com base em declarações de responsáveis israelitas, espera-se que as hostilidades persistam na próxima semana, sugerindo que o sentimento de refúgio poderá manter-se elevado no curto prazo. Em termos de desempenho de ativos, este contexto favorece ouro, petróleo e obrigações, penalizando as bolsas globais.

Se o conflito der sinais de abrandamento em 2–3 semanas, os prémios de risco podem dissipar-se gradualmente. O petróleo pode recuar para o intervalo dos 60–70 dólares, enquanto o ouro pode corrigir para a zona dos 5 200 dólares. No entanto, a procura estrutural contínua dos bancos centrais deverá garantir suporte de médio e longo prazo para o ouro.

Num horizonte mais alargado, tanto a frequência como a intensidade dos conflitos geopolíticos parecem estar a aumentar, enquanto subsistem incertezas quanto à segurança energética e credibilidade das moedas fiduciárias. Numa alocação estratégica de ativos, ouro e petróleo mantêm características atrativas como cobertura de inflação e proteção contra risco geopolítico, justificando o seu papel como detenções nucleares de longo prazo.

A Gate lançou contratos perpétuos de metais preciosos como XAUT/USDT, bem como negociação de ações tokenizadas, índices e matérias-primas. Através da plataforma TradFi da Gate, os investidores podem aceder a negociação 24/7 para responder rapidamente à evolução do mercado e captar oportunidades emergentes.

Referências

Gate Research é uma plataforma abrangente de investigação em blockchain e criptomoedas que disponibiliza conteúdos aprofundados para leitores, incluindo análise técnica, perspetivas de mercado, investigação sectorial, previsão de tendências e análise de política macroeconómica.

Disclaimer

O investimento em mercados de criptomoedas envolve risco elevado. Recomenda-se aos utilizadores que realizem a sua própria pesquisa e compreendam plenamente a natureza dos ativos e produtos antes de tomar decisões de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes dessas decisões.