Sinal mais recente: entrada de Wall Street evolui de “alocação” para “produtização”

Nos últimos dois anos, “entrada institucional” era praticamente sinónimo de “compra de ETF à vista”. Os desenvolvimentos mais recentes, contudo, assinalam uma nova fase: Wall Street está a passar da alocação passiva para a criação ativa de produtos.

Em 14 de abril de 2026, a Goldman Sachs submeteu documentos de registo para o Goldman Sachs Bitcoin Premium Income ETF, convertendo, na prática, a volatilidade do Bitcoin em Retorno distribuível. Em paralelo, o Morgan Stanley está a potenciar a alocação de Bitcoin através de produtos próprios e da sua rede de consultores de património, alargando os fluxos de capital das plataformas de negociação para os sistemas tradicionais de gestão de ativos.

Este movimento representa uma viragem crucial:

Os criptoativos deixam de ser apenas “instrumentos negociáveis” e passam a ser “produtos comercializáveis”. Nesta nova fase de industrialização de produtos, a estrutura de capital vai transitar de fluxos baseados em negociação de curto prazo para fluxos orientados pela Alocação de ativos de médio e longo prazo.

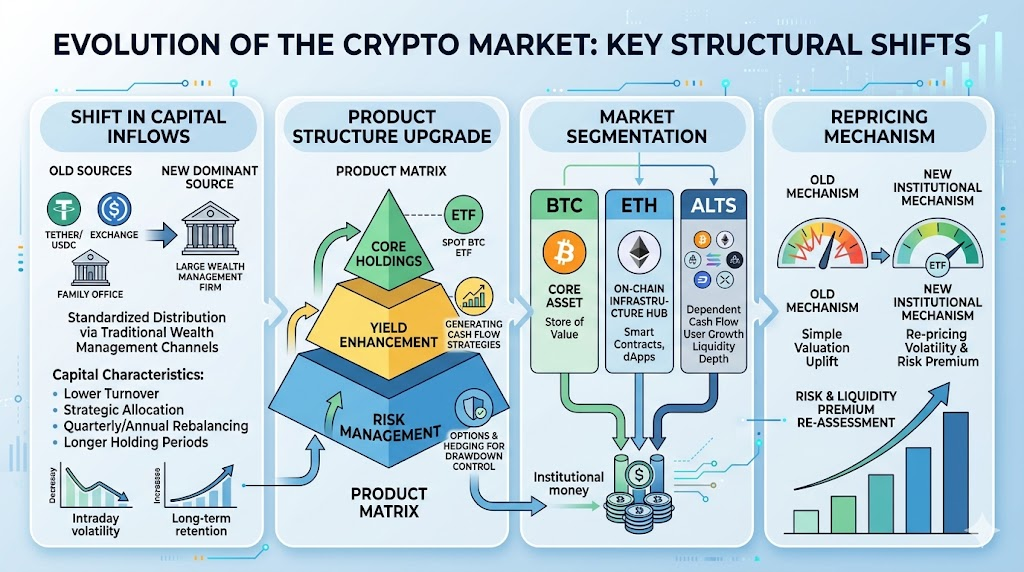

Reestruturação da entrada de capital: da liquidez on-chain nativa à distribuição tradicional de gestão de ativos

Historicamente, o capital entrou no mercado cripto por três vias principais:

- Emissão de stablecoin e migração on-chain

- Fundos à vista e de futuros em exchanges

- Investimentos diretos limitados de family offices e indivíduos de elevado património

Atualmente, surge uma quarta via — potencialmente a mais relevante:

Distribuição padronizada através de canais tradicionais de gestão de património.

Esta evolução acarreta três consequências fundamentais:

- Perfil de capital: transição de fundos de alta rotatividade e sensíveis ao sentimento para alocação estratégica de média e baixa rotatividade.

- Ritmo de capital: mudança de “volatilidade intradiária movida por notícias” para “rebalanço trimestral e anual”.

- Estabilidade de capital: uma vez aprovados pelos comités de investimento e compliance, os fundos tendem a manter-se investidos por ciclos mais longos.

Em suma, o mercado já não depende apenas de “novas narrativas para captar novos utilizadores”, mas utiliza “novos canais de distribuição para expandir o AUM”.

Evolução da estrutura de produtos: ETF à vista, ETF de rendimento e sinergia de derivados

O foco atual não está num ETF isolado, mas sim no surgimento de uma matriz de produtos.

Estruturalmente, Wall Street constrói um sistema de três níveis: “posições core + incremento de rendimento + cobertura de risco”:

- Posições core: ETF de BTC à vista como base de alocação para responder à procura direcional

- Incremento de rendimento: estratégias como covered calls convertem volatilidade em cash flow, atraindo capital avesso ao risco

- Gestão de risco: opções, notas estruturadas e ferramentas de cobertura entre ativos controlam a redução do portfólio

Este modelo vai alterar o comportamento dos participantes:

- Em fases de bull market, produtos de incremento de rendimento podem “vender potencial de valorização”, atenuando movimentos extremos de short squeeze.

- Durante períodos de consolidação, prémios de opções e narrativas de dividendos podem reforçar a retenção de capital.

- Em mercados em queda, o reequilíbrio institucional pode amplificar correlações, promovendo desinvestimento sincronizado.

Assim, a variável-chave do mercado deixa de ser apenas “há novo capital?”, passando a ser “em que formato de produto entra o novo capital?”

Estratificação de mercado aprofundada: BTC como core, ETH como hub, altcoins como high beta

O capital de Wall Street privilegia Ativos de elevada liquidez e compliance, aprofundando a estratificação do mercado cripto:

- Primeiro nível: BTC como ativo core. Os fluxos institucionais concentram-se primeiro e sobretudo em BTC, reforçando o seu estatuto de “ativo macro digital”.

- Segundo nível: ETH como ativo hub. O ETH serve de ponto de ligação entre Beta e ecossistemas de aplicações, beneficiando do reconhecimento institucional da infraestrutura on-chain.

- Terceiro nível: Altcoins como high Beta. As altcoins mantêm-se ágeis, mas as avaliações vão depender cada vez mais do cash flow real, crescimento de utilizadores e profundidade de liquidez — os prémios puramente narrativos vão diminuir.

Este cenário vai inverter o clássico “bull run generalizado das altcoins”. O futuro será marcado por “ativos core em tendências de alta estáveis + subidas temáticas de ativos”, em vez de rallys generalizados do mercado.

À medida que os ETF focados em rendimento crescem, a volatilidade torna-se um ativo sistematicamente precificado.

No passado, o foco recaía sobre “movimentos do preço à vista”. Agora, é essencial monitorizar também as “superfícies de volatilidade implícita”, “oferta de vendedores de opções” e “alterações na estrutura temporal”. Isto conduz a dois tipos de reprecificação:

- Reprecificação do prémio de risco: riscos passíveis de serem integrados em produtos veem os seus prémios diminuir.

- Reprecificação do prémio de liquidez: Ativos com liquidez insuficiente para absorver fluxos institucionais podem registar descontos crescentes.

A institucionalização não visa apenas “elevar avaliações” — trata-se de “reordenar avaliações”.

Os ativos incluídos em produtos padronizados e frameworks de risco têm maior probabilidade de captar capital de longo prazo; os que permanecem em segmentos de baixa transparência e liquidez enfrentam risco de marginalização.

Principais riscos na nova estrutura: desajuste de liquidez e narrativas sobreaquecidas

A entrada de Wall Street é estruturalmente positiva, mas subsistem riscos. Os principais a monitorizar são:

- Desajuste de liquidez: elevada liquidez das unidades de produto não garante o mesmo para os Ativos subjacentes em períodos de stress de mercado.

- Risco de concentração: excesso de capital em poucos Ativos core pode acentuar o efeito “winner-takes-all” e drenar Ativos mais frágeis.

- Risco de feedback de derivados: venda de opções em mercados unilaterais pode desencadear fluxos de cobertura, amplificando a volatilidade de curto prazo.

- Risco regulatório e de compliance: alterações regulatórias podem impactar diretamente a oferta de produtos, âmbito de distribuição e frameworks de avaliação.

Assim, a avaliação do mercado exige mais do que perguntar “as instituições já entraram?” — é fundamental perceber se “o capital institucional é sustentável, escalável e resiliente ao longo dos ciclos”.

Como os investidores devem agir: um framework prático “capital structure first”

Neste novo ciclo, a investigação deve passar de “preço primeiro” para “estrutura de capital primeiro”.

Utilizar esta checklist para monitorização semanal:

- Os fluxos líquidos de ETF de BTC à vista e de ETF de rendimento estão alinhados?

- A oferta total de Stablecoin e as reservas de Stablecoin nas exchanges estão a crescer em simultâneo?

- Há uma alteração estrutural na dominância do BTC ou na força ETH/BTC?

- A volatilidade implícita do mercado de opções está a divergir das tendências à vista?

- As subidas das altcoins são acompanhadas por maior profundidade de negociação, e não apenas por picos de sentimento?

Para a gestão de portfólio, adotar uma estrutura “core + satélite”:

- Posições core: focar em Ativos de elevada liquidez para exposição cross-cycle

- Posições satélite: participar em rotações temáticas, mas com regras mais rigorosas de TP/SL

- Quando os indicadores de capital divergem, dar prioridade ao desalavancamento em vez de perseguir ganhos tardios

No final, o teto do Retorno não depende de quantas tendências em alta se segue, mas sim de manter disciplina nos pontos de inflexão da estrutura de capital.

Conclusão

Com a entrada total de Wall Street, o mercado cripto está a evoluir de “narrativa-driven” para “estrutura-driven”.

Esta é uma transformação estrutural de longo prazo na organização do capital — não um evento noticioso de curto prazo. Os pontos de entrada tornam-se mais tradicionais, os produtos mais complexos, a estratificação mais profunda e a formação de preços mais institucionalizada. A vantagem competitiva do futuro não está apenas em identificar oportunidades, mas em compreender a lógica de capital subjacente.

Para os investidores, o passo essencial é construir um novo consenso:

Primeiro, analisar a estrutura de capital — depois a direção do preço. Primeiro, gerir a redução — depois procurar Retorno flexível.