Perspetiva Atualizada do Mercado de Petróleo Bruto em 2026

No início de 2026, os mercados de energia internacionais voltam a ser destaque devido ao agravamento das tensões geopolíticas. Em março, intervenções militares dos Estados Unidos e de Israel contra o Irão provocaram uma escalada rápida do conflito regional, perturbando de imediato a cadeia de abastecimento mundial de petróleo. Esta ampliação das hostilidades desencadeou uma subida acentuada dos preços internacionais do petróleo num curto período.

Segundo a Gate Markets, o preço de referência Brent ultrapassou momentaneamente 110 $ por barril—um máximo plurianual—e atingiu cerca de 117 $ em determinadas sessões. Ao mesmo tempo, intensificaram-se as preocupações com perturbações no fornecimento. Vários produtores do Médio Oriente reduziram a produção devido a ameaças de segurança, algumas infraestruturas de petróleo e gás foram alvo de ataques e as operações globais de transporte de petróleo sofreram impactos.

Em poucos dias, os preços do petróleo subiram mais de 20 %, evidenciando a elevada sensibilidade do mercado energético ao risco geopolítico. Porém, numa perspetiva anual, a trajetória dos preços permanece incerta. A valorização atual traduz sobretudo um prémio de risco e não uma alteração estrutural da dinâmica de oferta e procura a longo prazo.

Conflito no Médio Oriente: Principal Impulsionador das Subidas dos Preços do Petróleo

O fator direto desta subida do petróleo resulta da perturbação da cadeia de abastecimento energético devido ao conflito militar no Médio Oriente. Esta região é há muito central na oferta mundial de petróleo—designadamente o estratégico Estreito de Ormuz, responsável por cerca de 20 % dos envios globais de petróleo. Qualquer interrupção neste corredor repercute-se rapidamente nos mercados de energia internacionais.

As principais preocupações atuais são:

-

Restrições à navegação no Estreito de Ormuz

-

Ataques a campos petrolíferos ou refinarias na zona do Golfo

-

Reduções forçadas na produção regional de petróleo e gás

-

Aumento abrupto dos custos de seguro e transporte de navios-tanque

Já há operadores a suspender o tráfego de navios-tanque através do estreito, provocando pressão significativa na rede logística global de petróleo.

Historicamente, conflitos geopolíticos são determinantes nas subidas dos preços do petróleo a curto prazo, como comprovam episódios como:

O ambiente de mercado em 2026 apresenta, em parte, estas características.

Oferta e Procura: Fundamentos para os Preços do Petróleo a Médio e Longo Prazo

Apesar de a geopolítica impulsionar subidas de preços a curto prazo, os preços do petróleo bruto a médio e longo prazo são sobretudo determinados pelos fundamentos de oferta e procura.

No lado da oferta, a produção mundial de petróleo recupera de forma gradual:

-

A produção de shale nos EUA mantém tendência ascendente

-

OPEC+ dispõe de alguma capacidade de reserva

-

Países fora da OPEC aumentam a sua produção

No lado da procura, o crescimento económico global é variável determinante.

Estudos internacionais indicam que, se o crescimento económico mundial se mantiver estável, a procura de petróleo continuará a aumentar em 2026, ainda que a um ritmo inferior ao da última década.

A transição energética em curso e a expansão das renováveis vão, gradualmente, limitar o potencial de crescimento da procura de petróleo a longo prazo.

Em termos estruturais, a valorização atual resulta sobretudo de um movimento de curto prazo provocado pelo risco geopolítico.

Previsões de Consenso Institucional para os Preços em 2026

Antes da recente escalada, a maioria das instituições mantinha uma visão prudente sobre os preços do petróleo em 2026.

Segundo vários inquéritos setoriais, os analistas estimam:

Alguns bancos de investimento consideram que, se a oferta global continuar a crescer, os preços poderão manter-se numa faixa moderada ao longo de 2026.

Por exemplo, há previsões que apontam para um preço anual médio do Brent próximo dos 60 $ por barril.

Isto sugere que os valores acima dos 100 $ representam um pico transitório devido a eventos de curto prazo.

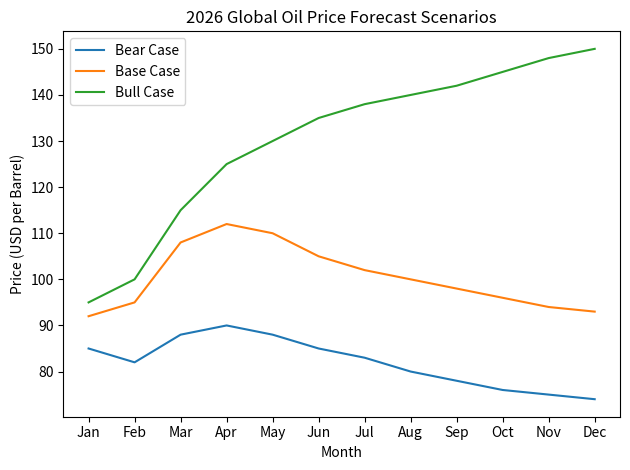

Três Cenários: Caminhos para Petróleo a 70 $, 120 $ e 150 $

Com base nas condições de mercado atuais, delineiam-se três cenários possíveis para a evolução dos preços do petróleo.

Cenário 1: Desanuviamento do Conflito (70–90 $)

Caso as tensões no Médio Oriente diminuam nos próximos meses:

-

Restabelecimento da navegação normal no Estreito de Ormuz

-

Recuperação da produção na região do Golfo

-

Aumento da oferta por parte da OPEC+

Os preços do petróleo poderão regressar gradualmente à faixa dos 70–90 $. Este é considerado o cenário base neutro pela maioria das instituições.

Cenário 2: Conflito Prolongado (100–120 $)

Caso o conflito persista sem escalada adicional:

-

Perturbações continuadas na oferta do Médio Oriente

-

Elevação dos custos de transporte

-

Prémio de risco de mercado mantido

Os preços do petróleo poderão situar-se entre 100–120 $ durante um período prolongado. Neste cenário, a pressão inflacionista global intensificar-se-á.

Cenário 3: Crise de Oferta (150 $+)

Num cenário extremo, como:

-

Fecho prolongado do Estreito de Ormuz

-

Interrupções de produção em vários produtores

-

Alargamento da lacuna de oferta global

Os preços do petróleo poderão ultrapassar 150 $ e, em situações de maior gravidade, aproximar-se dos 200 $. Contudo, este cenário é pouco provável.

Impacto da Escalada dos Preços do Petróleo na Economia Global e nos Mercados Financeiros

A subida dos preços do petróleo afeta não só o setor energético, mas provoca repercussões generalizadas na economia global.

-

Pressão inflacionista: O aumento dos custos energéticos eleva as despesas de transporte e produção industrial, repercutindo-se nos preços ao consumidor.

-

Risco para o crescimento económico: Preços elevados podem limitar o consumo e a atividade industrial.

Os mercados financeiros reagem, nomeadamente:

-

Maior volatilidade nos mercados acionistas

-

Valorização das ações do setor energético

-

Pressão negativa sobre companhias aéreas e transportadoras

Estes movimentos já se verificaram recentemente, com quedas relevantes nos futuros acionistas dos EUA e nos mercados asiáticos após a valorização do petróleo.

Consultoria de Investimento e Risco de Mercado

Apesar da subida recente dos preços do petróleo, é fundamental manter uma visão racional e equilibrada.

-

Os acontecimentos geopolíticos são imprevisíveis—o conflito pode escalar ou desanuviar rapidamente.

-

Preços elevados incentivam o aumento da oferta. Quando os preços sobem, produtores de shale e membros da OPEC tendem a aumentar a produção, limitando novas subidas.

-

Preços altos podem também reduzir a procura; se os custos energéticos forem excessivos, a economia global pode desacelerar e o consumo de petróleo diminuir.

Assim, a volatilidade de curto prazo não corresponde necessariamente a uma tendência de longo prazo. Os investidores devem estar atentos a:

-

Choques geopolíticos inesperados

-

Risco de recessão económica global

-

Alterações nas políticas energéticas

-

Oscilações de preço causadas por capital especulativo

Conclusão

O mercado de petróleo bruto em 2026 atravessa um período de elevada incerteza. No curto prazo, as tensões no Médio Oriente geraram um prémio de risco significativo, elevando os preços acima dos 100 $. No entanto, ao longo do ano, os fundamentos de oferta e procura poderão restituir os preços a patamares mais sustentáveis.

A evolução futura dos preços do petróleo dependerá essencialmente de três fatores: desenvolvimentos geopolíticos, ciclo económico global e velocidade de recuperação da oferta. Até que estas variáveis sejam clarificadas, o mercado de petróleo bruto deverá manter-se altamente volátil.