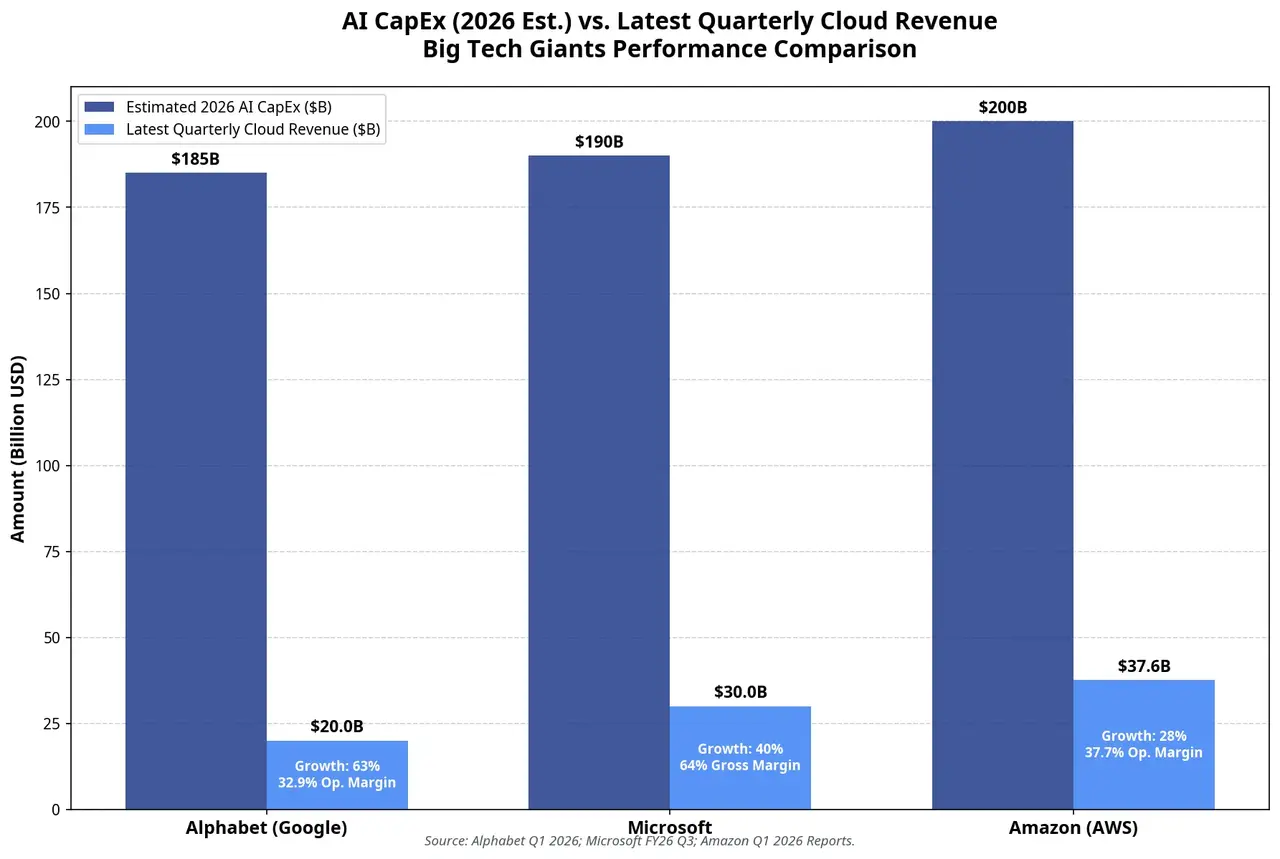

A receita total do 1T da Alphabet atingiu US$ 109,9 bilhões, crescimento de 22% ano a ano, a maior taxa de crescimento trimestral em quatro anos. O grande destaque foi o Google Cloud: a receita trimestral ultrapassou US$ 20 bilhões pela primeira vez, alta de 63% e margem operacional expandindo de 17,8% no ano anterior para 32,9%. As encomendas em aberto do negócio de cloud quase dobraram em relação ao trimestre anterior, chegando a US$ 462 bilhões; a administração afirmou que mais da metade deve se converter em receita nos próximos 24 meses.

As preocupações do mercado com a Google se concentram em dois pontos:

Em primeiro lugar, a IA em busca estaria corroendo a receita de publicidade. No modelo tradicional de busca, o usuário pesquisa → clica no anúncio → gera receita, com um encadeamento claro. Na busca com IA, ao retornar a resposta diretamente, o volume de cliques em anúncios tende a cair — essa é a dúvida central que tem incomodado investidores nos últimos dois anos. Os dados do 1T mostram que a receita do Google Search cresceu 19% para US$ 60,4 bilhões, enquanto o volume de consultas atingiu máxima histórica — ao menos temporariamente, aliviando a preocupação com “AI cannibalization”. Mas se os dados do 2T conseguirão manter a tendência ainda é uma das maiores incógnitas do balanço de 22 de julho.

Em segundo lugar, o avanço da comercialização da Gemini. O lucro líquido da Alphabet disparou 81%, para US$ 62,6 bilhões, e o EPS chegou a US$ 5,11, recorde histórico. O ponto a ser observado, porém, é que US$ 37,7 bilhões vieram de “outras receitas” — incluindo a reavaliação do ganho em participações em equity em Anthropic e SpaceX. Excluindo esse componente, o EPS fica na prática levemente abaixo do consenso. Por isso, no 2T, o mercado deve prestar mais atenção ao crescimento orgânico da margem operacional do que a receitas pontuais. A venda externa de chips TPU também será foco: a Alphabet já começou a entregar seus chips de IA desenvolvidos internamente diretamente para data centers de clientes, e a maior parte da receita deve aparecer em 2027.

Microsoft: a Azure consegue suportar o peso dos US$ 190 bilhões em capacidade?

A AWS já foi a líder incontestável do mercado de nuvem, mas na era da IA, a Azure e o Google Cloud ganharam vantagem de avanço ao se posicionarem com forte integração à OpenAI e à Gemini. Esse cenário está mudando.

A receita da AWS no 1T foi de US$ 37,6 bilhões, alta de 28% ano a ano, o crescimento mais rápido em 15 trimestres, com receita anualizada atingindo US$ 150 bilhões. As encomendas em aberto somaram US$ 364 bilhões, aumento de US$ 120 bilhões em relação ao trimestre anterior. A TD Cowen espera que o crescimento da AWS no 2T acelere ainda mais para 35,5%, e que a receita relacionada à IA generativa chegue a cerca de US$ 6,9 bilhões, alta próxima de 500% ano a ano. Desses números, a receita ligada à Anthropic — incluindo chamadas de API do Claude e serviços de treinamento de modelos — deve ser de US$ 4,6 bilhões, aproximadamente dois terços da receita total de IA generativa da AWS.

A estratégia de chips próprios da Amazon está se tornando a alavanca-chave de lucro. O Trainium2 praticamente já está esgotado, e o Trainium3 está perto do limite de reservas; a receita anualizada do negócio de chips próprios (incluindo Trainium, Graviton e Nitro) já ultrapassou US$ 20 bilhões, com crescimento em três dígitos. Em teleconferência de resultados, o CEO Andy Jassy afirmou que a implantação em escala do Trainium trará uma vantagem de “centenas de pontos-base” na margem operacional.

O custo desse investimento, porém, também é expressivo. No 1T, o capex em caixa foi de US$ 43,2 bilhões; o fluxo de caixa livre despencou de um patamar sólido do período anterior para US$ 1,2 bilhão, queda de 95%. Um plano de capex de cerca de US$ 200 bilhões para o ano inteiro sugere que o fluxo de caixa livre pode sofrer nova pressão e até virar negativo. O balanço de 30 de julho vai responder a uma pergunta crucial: o crescimento acelerado da AWS será suficiente para compensar a erosão do fluxo de caixa causada pelo capex?

Três gigantes da tecnologia em 2026: comparação entre gastos com IA e receitas de nuvem

O dilema central entre velocidade de investimento e velocidade de comercialização

As três empresas enfrentam uma questão profunda em comum: a inclinação do crescimento dos gastos de capital está acima da inclinação do crescimento da receita?

Se somarmos os gastos de capital das quatro gigantes de nuvem em escala extrema — cerca de US$ 7,25 trilhões — e compararmos com as receitas diretas de IA que já são visíveis, a lacuna é significativa. Há análises indicando que, em 2026, os cinco maiores grupos de tecnologia do mundo com gastos de capital em IA deverão ultrapassar US$ 6,9 trilhões, enquanto as receitas diretas dos serviços de IA ficam em apenas cerca de US$ 250 bilhões. Essa proporção claramente não é sustentável, mas é preciso separar dois níveis de receita: receita direta de IA (como APIs de modelos e serviços de assinatura de IA) e aumento de receita da nuvem impulsionado por IA (consumo de computação em nuvem motivado por cargas de trabalho de IA). Este último é muito maior do que o primeiro e é o caminho central de monetização das três empresas.

O ponto de corte é: se o ritmo de crescimento da receita de nuvem de IA continuar acima do ritmo de crescimento do CapEx, o mercado continuará atribuindo prêmio; caso contrário, o mercado vai reprecificar o risco de uma bolha de IA. Este é o tema-mor definitivo da temporada de resultados no fim de julho.

Com base nos dados do 1T, o crescimento de 63% do Google Cloud corresponde a um aumento de 107% nos gastos de capital — a aceleração da receita ainda não alcançou a aceleração do investimento. A Azure cresce 40% versus capex do 3T da Microsoft de US$ 31,9 bilhões — também há uma tensão semelhante. A AWS cresce 28% versus capex em caixa do 1T da Amazon de US$ 43,2 bilhões — portanto, as três estão na fase em que o investimento está superando a receita.

O problema não está nos números atuais, e sim em quando a curva vai virar.

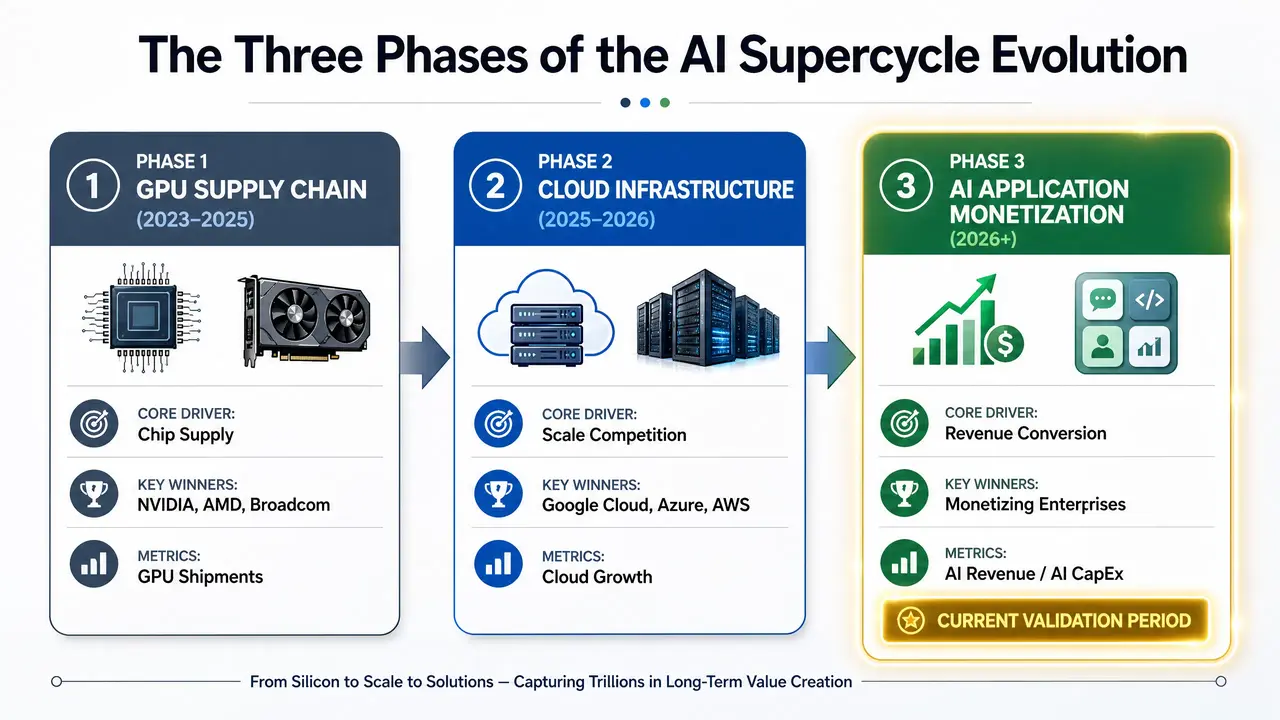

Três etapas do investimento em infraestrutura

A cadeia de valor da infraestrutura de IA está passando por transferências em etapas:

Primeira etapa (2023-2025): cadeia de fornecimento de GPUs. O vencedor é o setor de chips — Nvidia, AMD, Broadcom. As hyperscalers são compradoras, não beneficiárias.

Segunda etapa (2025-2026): corrida por escala em infraestrutura de nuvem. Vencem as plataformas capazes de transformar computação em receita de serviços de nuvem mais rapidamente — Google Cloud, Azure, AWS. O indicador central nessa etapa é participação de mercado e taxa de crescimento.

Terceira etapa (2026-): comercialização de aplicações de IA. O vencedor será quem conseguir incorporar capacidades de IA aos fluxos de trabalho das empresas e criar ROI quantificável. Usuários pagantes de Copilot ultrapassam 20 milhões, a receita de IA corporativa do Google Cloud cresce quase 800% ano a ano, a receita de IA generativa da AWS cresce 88% em base trimestral — esses sinais indicam que a terceira etapa já começou, mas ainda falta escala.

Evolução em três etapas do superciclo de IA

ROI de IA: o principal fator de precificação das ações de tecnologia em 2026

Os indicadores que o mercado deverá acompanhar no futuro estão mudando de volume para eficiência. Os investidores vão se concentrar cada vez mais em uma métrica central: receita de IA / capital de IA — isto é, quanto de receita adicional é gerado para cada US$ 1 investido em infraestrutura de IA.

O que isso significa é que a métrica não premia apenas o tamanho do investimento, e sim a eficiência na alocação de capital. Empresas que consigam transformar poder computacional em receita com menor custo e mais rapidez conquistam um prêmio estrutural na avaliação.

As posições iniciais das três empresas nesse indicador são diferentes. O Google Cloud tem a maior taxa de crescimento de receita (63%) e a expansão mais forte de margem de lucro (de 17,8% para 32,9%); a Azure tem o maior volume absoluto de receita de IA (anualizada acima de US$ 37 bilhões) e o vínculo mais profundo com o ecossistema (OpenAI); a AWS tem a estratégia mais agressiva de chips próprios e o crescimento mais forte das encomendas em aberto. Mas ainda não há uma conclusão sobre quem vai provar primeiro a eficiência investimento/retorno.

Conclusão

A temporada de resultados de julho de 2026 marca a virada crítica do superciclo de IA de “movido por expectativas” para “movido por validação”. Os números da Alphabet (US$ 180 bilhões a US$ 190 bilhões), da Microsoft (US$ 190 bilhões) e da Amazon (US$ 200 bilhões) já não são, por si só, novidade. A pergunta é: em que essas verbas estão se transformando?

Crescimento de 63% do Google Cloud, 40% da Azure, 28% da AWS (e aceleração esperada para 35,5%) — são resultados em etapas. Mas o mercado precisa ver isto: quando a curva de investimentos permanece íngreme para cima, a curva de receitas consegue acompanhar com uma inclinação ainda mais acentuada?

Nos próximos trimestres, o valor absoluto do capex de IA continuará subindo — a Alphabet já deixou claro que 2027 será “significativamente acima” de 2026. Ainda assim, a tolerância do mercado vai depender cada vez mais de uma pergunta simples: cada US$ 1 investido está gerando um aumento de receita acima de US$ 1?

As três empresas no fim de julho vão dar a primeira resposta.

FAQ

P1: Por que o mercado passou a focar em ROI de validação em vez de “tamanho do investimento” nos gastos de capital de IA?

De 2024 a 2025, o mercado premiou as empresas que colocaram a infraestrutura de IA primeiro, e a quantidade de compras de GPUs e a escala dos data centers eram a lógica central do prêmio de valuation. Mas, ao entrar em 2026, o volume acumulado de investimentos chegou à ordem de trilhões, e os investidores começaram a perguntar se esses ativos conseguem gerar retorno suficiente em caixa. Se a escalada contínua dos gastos de capital não levar a um crescimento sincronizado de receitas e lucros, isso corroerá diretamente o fluxo de caixa livre e as margens de lucro; por isso, a validação de ROI virou o novo núcleo da precificação.

P2: O crescimento de 63% do Google Cloud consegue continuar?

O Google Cloud atingiu 63% de crescimento ano contra ano no 1T, o mais rápido entre os três provedores de nuvem. Mas esse ritmo enfrenta dois desafios: primeiro, o efeito de base vai aparecendo gradualmente; segundo, o ritmo de produção de chips de IA e a cadência de entrega dos data centers conseguem acompanhar a demanda. Na call do 1T, a administração disse que, sem a limitação de capacidade de computação no curto prazo, a receita poderia ser maior. O 2T será a janela-chave para testar a sustentabilidade desse crescimento.

P3: O plano de CapEx da Microsoft de US$ 190 bilhões tem riscos?

Os principais riscos se concentram em dois pontos. Primeiro, pressão de depreciação: o grande investimento em data centers e GPUs vai elevar as despesas de depreciação nos próximos trimestres, e isso já derrubou a margem bruta para o menor nível em três anos. Segundo, eficiência na conversão de capacidade: se a capacidade computacional adicional não for convertida a tempo em receita da Azure e em receita de assinaturas de IA, o fluxo de caixa livre seguirá sob pressão. A receita anualizada de IA da Microsoft já passou de US$ 37 bilhões, mas ainda é preciso ver com o tempo se esse porte é suficiente para cobrir um fluxo contínuo de investimentos em alta.

P4: Qual o impacto da estratégia de chips próprios da Amazon no retorno dos investimentos em IA?

Os chips Trainium e Inferentia da Amazon estão mudando fundamentalmente sua estrutura de custos. O CEO Andy Jassy afirmou que a implantação em escala do Trainium fornecerá uma vantagem de “centenas de pontos-base” em margem operacional. O Trainium2 já está esgotado; o Trainium3 está perto do limite de reservas; e a OpenAI e a Anthropic já se comprometeram com compras em grande escala. Se os chips próprios substituírem de fato as GPUs da Nvidia, a margem de lucro da AWS pode voltar do patamar atual de 37,7% para 40% ou mais. Esse será o principal fator de diferenciação da Amazon frente a Google e Microsoft.

P5: Existe risco de bolha nos investimentos em infraestrutura de IA?

O critério central para avaliar risco de bolha é o descompasso de tempo entre investimento e retorno. Se o ritmo de crescimento da receita de IA continuar abaixo do ritmo do CapEx nos próximos 12 a 18 meses, o mercado vai voltar a reprecificar. Mas, até agora, os negócios de nuvem das três empresas ainda estão acelerando — Google Cloud 63%, Azure ~40%, AWS esperada 35,5% — e as encomendas em aberto permanecem em nível histórico. O risco real não é a inexistência de demanda por IA, e sim se a velocidade de construção da infraestrutura supera a capacidade de digestão comercial nas camadas de aplicação.