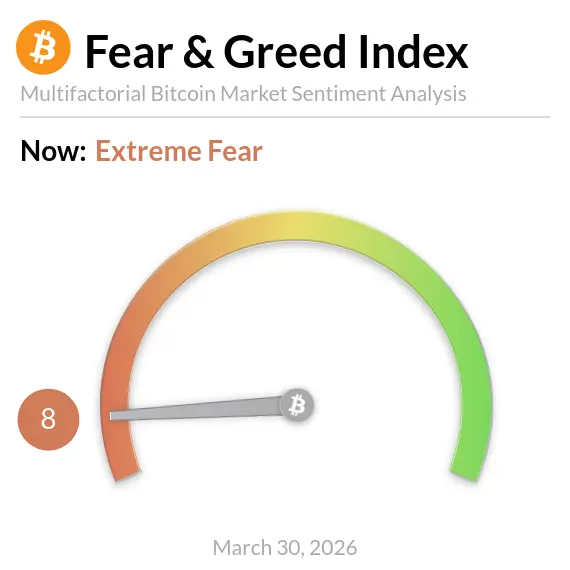

O Índice de Medo e Ganância do Bitcoin registou 8 em 30 de Março, tendo mantido-se na faixa de “Medo Extremo” durante 59 dias consecutivos, o que corresponde ao ciclo de pessimismo mais prolongado desde o colapso da FTX no final de 2022. No entanto, os dados on-chain mostram um cenário completamente diferente: enquanto o retalho entra em colapso de confiança, os detentores de longo prazo estão a transferir o Bitcoin das exchanges para carteiras de auto-custódia, em vez de o vender.

Interpretação do Índice de Medo e Ganância: o que significa o valor 8

O Índice de Medo e Ganância é uma ferramenta abrangente de quantificação do sentimento, com valores que variam entre 0 e 100, integrando dados de múltiplas dimensões do mercado:

Volatilidade do preço: mede o desvio da amplitude de variação de curto prazo relativamente à média histórica

Momentum do mercado e volume de transacções: acompanha a comparação entre a força actual de compra/venda e a média passada

Quota de mercado do Bitcoin: monitoriza a evolução da participação do BTC no mercado global de criptomoedas

Actividade em redes sociais: analisa o tom do sentimento e a frequência de menções em plataformas como o X

Tendências de pesquisa no Google: acompanha os sinais de subida e descida da procura proactiva por parte do retalho

Quando a leitura do índice é 8, significa que quase todas as dimensões acima apresentam simultaneamente sinais de pessimismo extremo, o que representa uma condição quantitativa em que o mercado está mais vulnerável do ponto de vista emocional.

Por que razão o sentimento do mercado entra em colapso: múltiplas pressões macro em 2026

Ao contrário do inverno cripto de 2022, nesta fase o Índice de Ganância do Bitcoin tem estado persistentemente fraco, sem um gatilho único e claro. Em 2022, a cadeia de eventos foi composta por um conjunto de acontecimentos em sequência: o colapso da Terra/Luna, a liquidação da Three Arrows Capital e a falência da FTX. Cada choque teve uma origem clara e um fundo com nós identificáveis.

O agravamento do mercado em 2026 segue um padrão de “deterioração crónica” acumulada por múltiplos factores macro: a Reserva Federal atrasa cortes de juros e incorpora expectativas de possíveis aumentos; o conflito entre o Irão e o Médio Oriente eleva os preços do petróleo e reforça a pressão inflacionária; e o dólar permanece forte, a pressionar a avaliação dos activos de risco a nível global. Este padrão tem como característica a dificuldade em confirmar o momento exacto do fundo, porque não existe um “resolva-se” de um único evento que funcione como catalisador de viragem.

Comparando com ciclos históricos, após o crash de Março de 2020 causado pela pandemia de COVID-19, o Bitcoin subiu cerca de 133% em seis meses, com recuperação rápida; após o colapso da FTX em 2022, a recuperação demorou quase um ano. De forma geral, analistas de mercado consideram que o ambiente actual se aproxima mais do segundo cenário — compressão prolongada e ausência de um catalisador claro para uma retoma.

Divisão dos sinais on-chain: características típicas de um fundo de pânico

Embora o Índice de Medo e Ganância do Bitcoin tenha descido para mínimos históricos, os dados on-chain apresentam uma estrutura de diferenciação altamente consistente com ciclos de fundos históricos. Os detentores de longo prazo (o grupo de endereços com moedas há mais de um ano) estão a retirar o Bitcoin das exchanges para carteiras de auto-custódia, em vez de o vender; no historial, este padrão costuma aparecer na fase de acumulação do fundo do mercado.

O comportamento dos investidores institucionais também contrasta com o do retalho. Apesar de os ETFs spot de Bitcoin nos EUA terem registado saídas de capitais superiores a 296 milhões de dólares na semana passada, as instituições, em geral, mantêm posições em vez de fazer uma liquidação sistemática, o que indica que a convicção do lado institucional ainda não entrou em colapso.

Esta estrutura de “colapso do sentimento do retalho, acumulação silenciosa por capital de longo prazo” também apareceu na fase final do fundo do mercado bear de 2022, acabando por ser confirmada como um indicador antecipado de recuperação. Contudo, a complexidade do ambiente macro dificulta a previsão do timing de viragem; a questão mais central para o mercado é se, no segundo trimestre de 2026, surgirão factores decisivos que catalisem uma melhoria macro.

Perguntas frequentes

Que significado histórico tem o Índice de Medo e Ganância estar abaixo de 25 durante 59 dias consecutivos?

É o ciclo de medo extremo mais longo desde o colapso da FTX no final de 2022, reflectindo que o sentimento do mercado entrou numa fase de pessimismo estrutural. Os dados históricos mostram que, após ciclos tão longos de medo, muitas vezes ocorre uma recuperação de preços significativa; no entanto, a janela temporal da recuperação depende do timing da mudança no ambiente macro, não sendo algo garantido que aconteça imediatamente.

Por que razão o pânico do mercado em 2026 é diferente do padrão do colapso da FTX em 2022?

O colapso de 2022 teve uma sequência clara de “eventos negativos”. Assim que o maior impacto (falência da FTX) foi absorvido pelo mercado, formou-se um fundo reconhecível. O pânico de 2026 é impulsionado por factores macro (taxas de juro, política geopolítica, dólar forte), sem um ponto de resolução de um único evento; durante o período em que o mercado aguarda a viragem do ambiente macro, forma-se um padrão mais prolongado de estagnação, e a dificuldade de confirmar o fundo é maior.

O facto de os detentores de longo prazo transferirem o Bitcoin para carteiras de auto-custódia é um sinal de alta ou de baixa?

Normalmente, isto é interpretado como um sinal de alta. Ao retirar o Bitcoin das exchanges, os detentores de longo prazo indicam que optam por não o vender ao preço actual, reduzindo simultaneamente a potencial pressão de venda no futuro. Historicamente, este padrão de comportamento foi verificado em vários ciclos de fundo do mercado, incluindo no final de 2018 e no final de 2022, entre outros, como um indicador de acumulação inversa fiável.

Aviso: As informações nesta página podem ser provenientes de terceiros e não representam as opiniões ou pontos de vista da Gate. O conteúdo exibido nesta página é apenas para referência e não constitui aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou integridade das informações e não será responsável por quaisquer perdas decorrentes do uso dessas informações. Os investimentos em ativos virtuais apresentam altos riscos e estão sujeitos a uma volatilidade de preços significativa. Você pode perder todo o capital investido. Por favor, compreenda completamente os riscos envolvidos e tome decisões prudentes com base em sua própria situação financeira e tolerância ao risco. Para mais detalhes, consulte o

Aviso Legal.