Un seguimiento sobre Perp DEX es, efectivamente, necesario. Cerca de 20 proyectos se preparan para iniciar su TGE en el primer trimestre de 2026. Desde la actividad de trading de Aster hasta los puntos del libro de órdenes de StandX, el flujo constante de novedades ha dejado al mercado en estado de incertidumbre.

Esto no implica escepticismo hacia Hyperliquid. Aunque la sinergia entre HyperEVM y HYPE no se ha concretado, los proyectos Lighter no han conseguido desplazar a los nuevos líderes. Nuestra obsesión con la rivalidad Binance-FTX ha relegado la guerra Perp DEX a un segundo plano.

Comienza una nueva etapa para HYPE

Lighter no es más ligero—Hyper es aún más Hyper

Lighter es un claro ejemplo de éxito. Tras la validación del sector Perp por parte de Hyperliquid, Lighter se consolidó rápidamente, reforzando la idea de que Hyperliquid compite con Binance y Lighter emerge como su principal retador.

La estrategia de “stacking turtles” no es sostenible a largo plazo. En el contexto competitivo, OKX no ha logrado que OKB crezca fuera de la sombra de Binance, y la capitalización de mercado de Coinbase supera en más de cinco veces la de Kraken.

El trading tiende al monopolio. Incluso el segundo actor no puede sostenerse por sí solo. El sector Perp DEX ha entrado en una fase de competencia extrema, sin margen para una expansión significativa del mercado. Lo que queda es una lucha de suma cero entre los jugadores actuales, todos compitiendo por los resultados del TGE.

Aclarando la situación de BNB: La plataforma principal de Binance y BNB Chain necesitan conectores—algo que HYPE todavía no ha proporcionado.

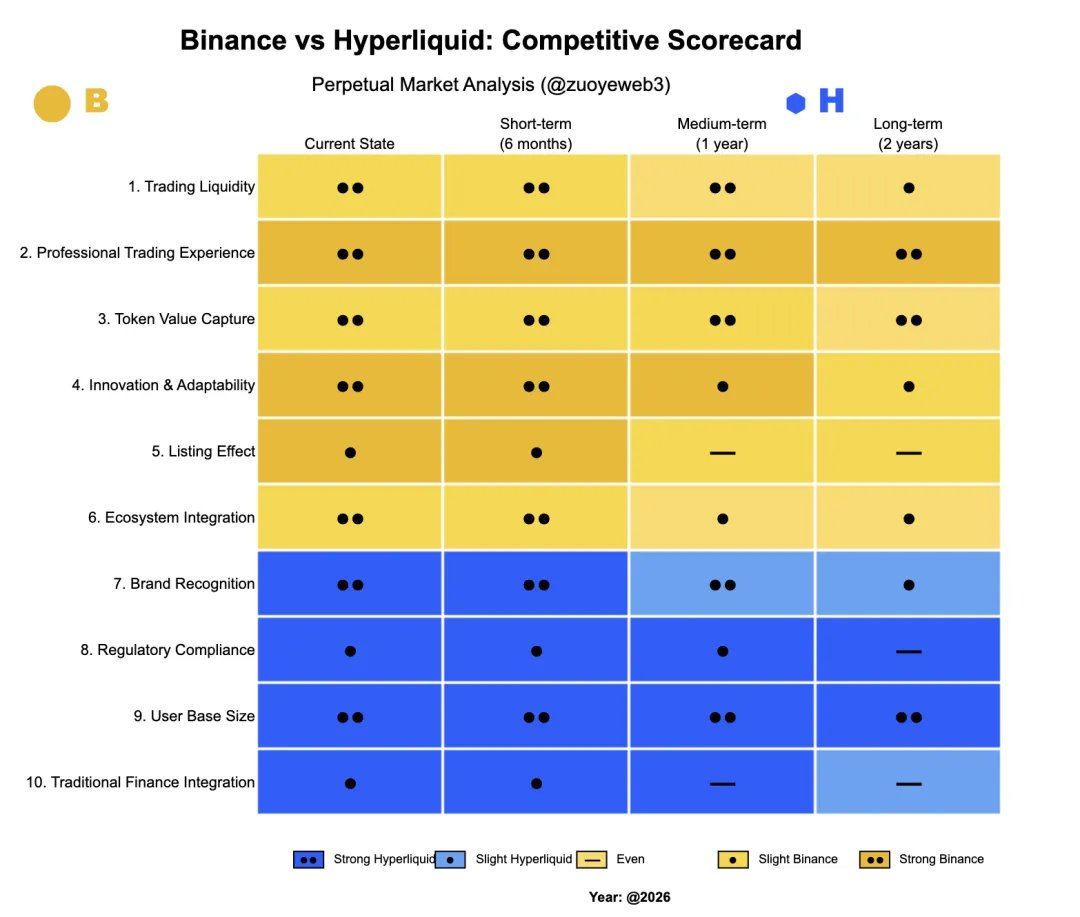

Descripción de la imagen: Comparativa entre Binance y Hyperliquid

Fuente de la imagen: @zuoyeweb3

Los proyectos dependen del “efecto listing” de Binance y están dispuestos a pagar comisiones premium. Esto se aplica tanto en los mercados spot y de derivados, como en el trading pre-market, y también en la wallet Alpha y la EASY Residency de YZi Labs.

Por otro lado, Binance necesita que los equipos de proyectos impulsen la captación de usuarios fuera de la plataforma y moderen la caída tras el listing. Por ello, proyectos nativos de BNB Chain como PancakeSwap y ListaDAO se encargan de incorporar activos y mantener el ciclo de listados.

Esta es la función real de BNB y BNB Chain para Binance, pero solo funciona mientras el “efecto listing” persista. Esto ha motivado a Hyperliquid a explorar nuevas vías.

Si analizamos esta lógica, el auge de Hyperliquid lo confirma. Tradicionalmente, Perp seguía el modelo “spot primero, luego derivados”, pero Hyperliquid rompió el esquema al centrarse desde el principio en trading Perp. Este cambio refleja que el sector reconoce que los exchanges ya no pueden garantizar el efecto listing, y el trading mainstream es la nueva norma.

- OKX y similares no pueden sostener los precios de los proyectos tras el listing. Les falta liquidez y un ecosistema DeFi robusto, por lo que quedan como distribuidores secundarios. OKB no captura valor on-chain y opera solo como cupón interno, perdiendo su función original.

- Hyperliquid ofrece una experiencia profesional a los traders. Tras la caída de FTX, HyperCore se asoció con el trading on-chain. Cuanto mayor es la operación, más relevante se vuelve la liquidez de Hyperliquid.

En contexto, Aster y CZ apostaron en su día por el “trading privado/dark pool”, pero esto no ha afectado la cuota de mercado de Hyperliquid. La privacidad no es prioritaria para los traders salvo en casos excepcionales de lavado de dinero, y los requisitos KYC de Binance resultan poco relevantes.

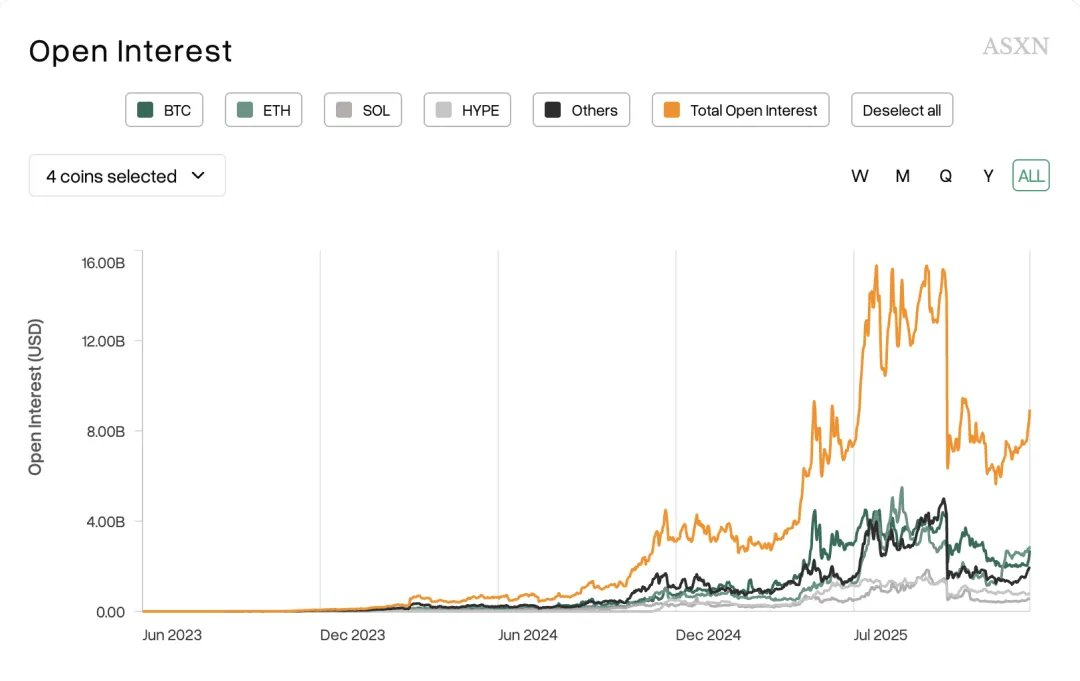

Descripción de la imagen: Trading centrado en activos principales

Fuente de la imagen: @asxn_r

La tendencia irreversible es que los traders se concentran casi exclusivamente en activos como BTC y ETH. Los nuevos tokens generan actividad al lanzamiento, pero ahí termina—ya sea BeraChain, Monad, Sonic u otras nuevas L1.

El “efecto listing” y las comisiones que sustentaban los exchanges de segundo y tercer nivel ya son historia. Esto explica por qué los exchanges lanzan sus propios Perp DEX y amplían su alcance a todas las clases de activos, incluyendo acciones, forex y metales preciosos.

Pero nada de esto pone en riesgo la liquidez de Hyperliquid. En mi artículo anterior, “RFQ Architecture: Market-Making at Scale, an Alternative for Late-Stage Perp DEX”, destaqué cómo Variational abre el market-making a traders minoristas—una necesidad real del mercado. En cambio, la mayoría de las competiciones de “point farming” en Perp DEX son solo pasivos que se liquidan en el TGE.

Si crees que el marketing de Bitget puede conquistar el mercado de derivados de Binance, entonces los puntos del libro de órdenes de StandX podrían desafiar igualmente la cuota de mercado de Hyperliquid.

Cuanta más liquidez tiene un mercado, más se convierte en el destino diario de los traders. En el sector Perp DEX, donde el efecto listing es aún más débil, la brecha entre cazadores de airdrops y usuarios reales se amplía. La mayoría sigue recurriendo a CEX para productos duales y apenas operan Perps on-chain.

Ligher añade forex, Edge desarrolla su propia cadena, pero sin superar la liquidez de HyperCore, se ven obligados a añadir complejidad para sostener su narrativa. Esto perjudica la captura de valor de sus tokens y los expone a convertirse en cupones internos al estilo OKB.

Respecto a los “descuentos” regulatorios sobre Hyperliquid: Desde BitMEX, ni los CEX ni los DEX han perdido cuota de mercado por acciones regulatorias en EE. UU. Solo los hacks o caídas graves han provocado cambios relevantes.

- Hacks: KuCoin (2020), ByBit (más de 1,4 mil millones robados en 2025)

- Caídas: BitMEX, apagón del 12 de marzo de 2020

- Reputación: Huobi—incidente pGala de Sun

Solo FTX de SBF fue eliminado por el FUD de Coindesk y la falta de experiencia respecto a CZ. El evento “1011” es rutina para exchanges tradicionales como Binance.

Actualmente, vivimos una ventana de supervisión relajada por parte de la SEC. Binance ha aterrizado en Abu Dhabi, Hashkey completó su IPO en Hong Kong, y Hyperliquid no está fuera del alcance regulatorio. Incluso si Hyperliquid mantiene una fachada “descentralizada”, puede seguir el modelo de Binance y someter la compensación central a regulación.

La ley es una barrera para los débiles; el cumplimiento es el precio de la legitimidad para los fuertes.

Las operaciones sólidas son clave para las cadenas públicas

El “efecto listing” en CEX y el impulso de volumen en DEX están desapareciendo. La liquidez de Hyperliquid sigue fuerte y HYPE ha superado el umbral crítico, evitando el destino de FTT.

Pero no es todo. HYPE aún no está alineado con el ecosistema HyperEVM y no puede generar la “prosperidad artificial” de BNB ni replicar el sistema DeFi de Ethereum. Esto ya se ha analizado en “Ethereum Bleeding, Hyperliquid Losing Momentum”.

Este artículo explora por qué existen estas tendencias y dónde pueden estar las soluciones.

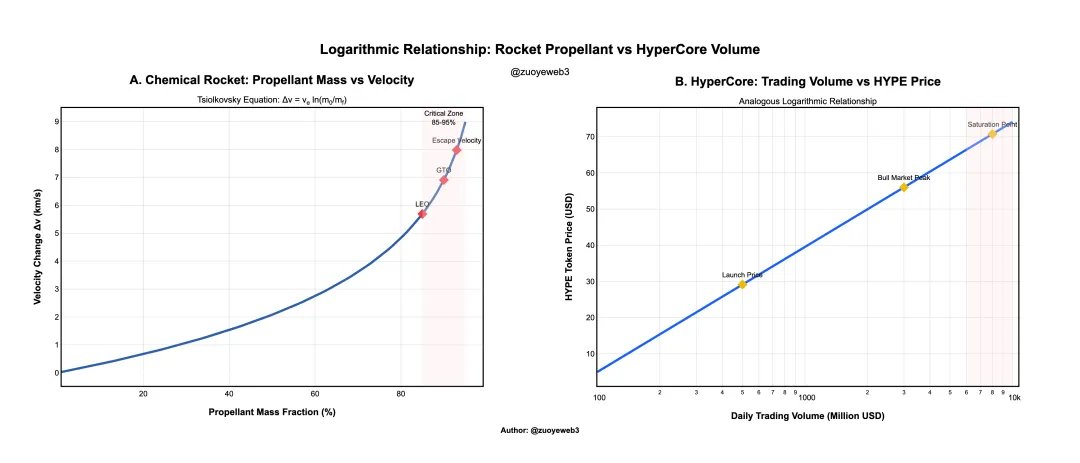

El combustible y el empuje de un cohete están relacionados logarítmicamente, como el volumen de trading de HyperCore y el precio de HYPE.

En un cohete químico, se requiere mucho más combustible para incrementos lineales de velocidad. Hoy, las comisiones de trading de HyperCore sostienen el precio de HYPE, pero el volumen no puede crecer indefinidamente—especialmente con Binance y los Perp DEX repartiendo el mercado.

Descripción de la imagen: Relación entre precio del token y volumen de trading

Fuente de la imagen: @zuoyeweb3

Por ejemplo, el precio inicial de HYPE estaba en un solo dígito, pero un precio estable cerca de 30 $ es el “valor justo” para el público. El volumen de trading del gráfico se ajusta para mostrar la relación entre precio y volumen de HyperCore.

Esto no contradice que la competencia en Perp DEX no puede destronar a Hyperliquid. En cripto, solo BTC y ETH tienen valor duradero, y el mercado Perp ya ha alcanzado su techo por ahora.

Analicemos el enfoque “hands-off” del equipo de Hyperliquid. La lógica es simple pero contundente: El equipo Hyper sigue comparando las cadenas públicas con BTC y toma FTX como referencia de derivados—aprendiendo de los éxitos y evitando los fracasos.

El ticker de subasta USDH es un ejemplo ilustrativo. Los nodos oficiales de Hyperliquid no votan, no designan equipos ni ofrecen soporte de liquidez. USDH carece de potencial de desarrollo y no tiene ventajas frente a USDC o USDe.

La postura “laissez-faire” del equipo es ahora el mayor problema de HyperEVM. Esto no implica falta de capacidad operativa—recordemos que el primer gran salto de Hyperliquid fue impulsado por memes, y el lanzamiento de Unit incluyó un puente cross-chain “oficial”. USDC lleva tiempo llegando a HyperCore vía Arbitrum.

Pero todos estos esfuerzos se centran en HyperCore. Para el equipo, HyperCore es el producto y HyperEVM el ecosistema: el producto requiere operaciones sólidas, el ecosistema debe ser abierto.

Sin embargo, el contexto ha cambiado. Hoy las cadenas públicas son como super apps—igual que los gigantes de internet, hace años que no surgen grandes éxitos de masas. TON, Monad, Berachain, Sonic siguen ese patrón, y Plasma es más un vault que una cadena estable.

La infraestructura on-chain está tan madura que las cadenas públicas y L2 carecen de efectos de red directos. Deben competir por usuarios existentes (como ETH L1/Solana), incorporar RWAs como variantes SaaS (como Canton), o mantener artificialmente el engagement (como BNB Chain).

Pero Jeff quiere evitar los errores de las operaciones agresivas de FTX, así que HyperEVM adopta una estrategia conservadora. Esto obliga a los proyectos a depender de la gobernanza comunitaria, lo que impide fomentar la interacción con HYPE. Una vez distribuido HYPE, los proyectos suben y bajan rápidamente.

Incluso las operaciones de HyperCore son mínimas. Si sigues a Hyperliquid, Jeff y Hyper Foundation, apenas hay interacción con los equipos de proyectos.

Este enfoque funcionó en 2017 o durante DeFi Summer 2020, cuando lanzar un producto on-chain garantizaba tráfico, beneficios y grandes expectativas para el token. Esos tiempos ya pasaron.

Hyperliquid no necesita un cambio radical—basta con aprender de BNB para crear su propio motor de crecimiento.

El camino de HYPE es emular a BNB.

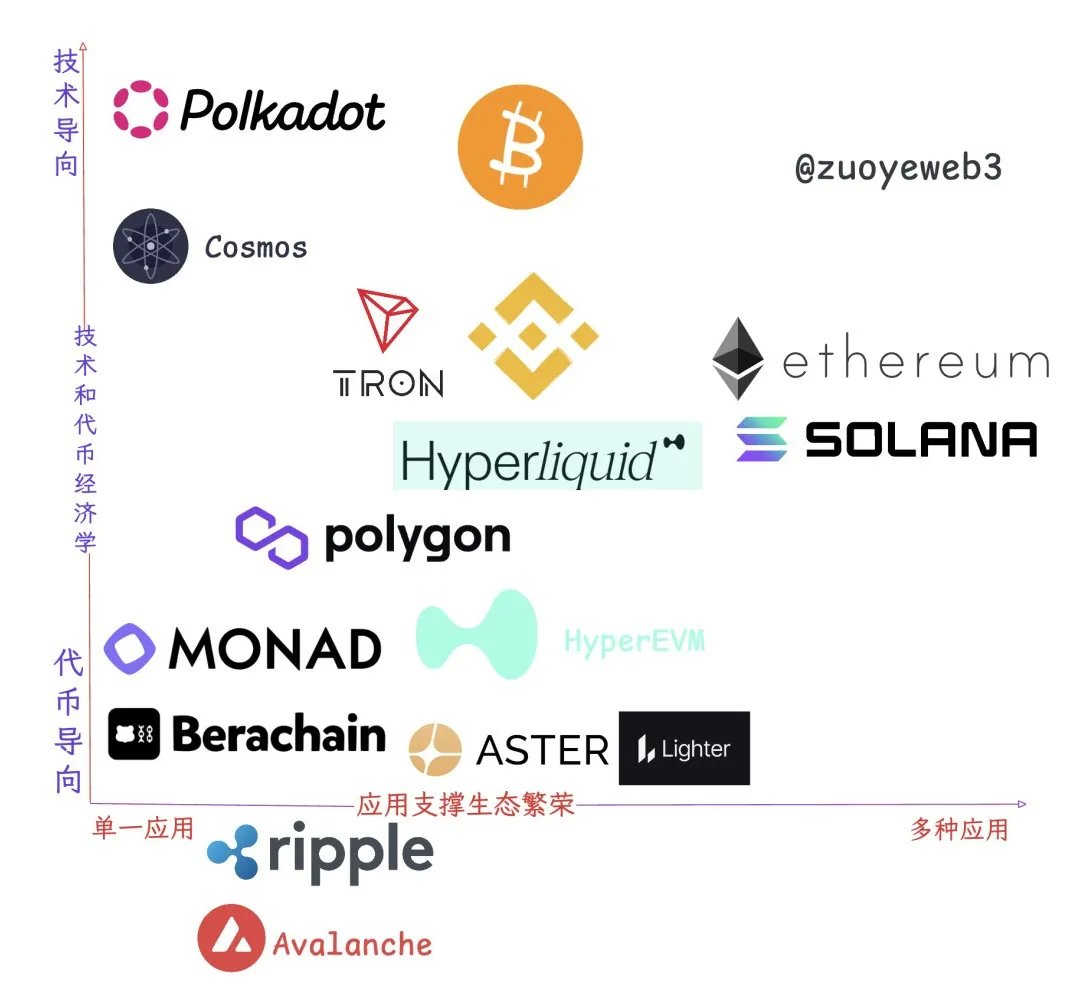

Descripción de la imagen: Relación entre ecosistema y aplicaciones

Fuente de la imagen: @zuoyeweb3

Al observar las cadenas públicas y L2 que sobreviven hoy, la prosperidad del ecosistema y la captura de valor del token principal son mucho más complejas de lo que dicta la teoría. Solo Ethereum encaja en el modelo de libro; el resto no se ajusta bien a ninguna categoría.

En resumen, los ideales siguen siendo ideales porque nunca se materializan plenamente.

- Aplicación única: TRON y Polygon sobreviven gracias a una killer app—USDT para TRON, Polymarket para Polygon.

- Impulso tecnológico (“reliquias de la era”): Polkadot y ATOM son avanzados tecnológicamente pero sus tokens no capturan valor económico.

- Token puro: Monad/Berachain—tras el lanzamiento del token, su misión termina.

- Prosperidad del ecosistema: Solana y Ethereum.

- Existencial: Ripple, Avalanche—la existencia lo es todo.

Existen más matices. La plataforma principal de Binance y HyperCore pertenecen al “grupo bucket”—sus tokens capturan valor fuerte y sus productos abarcan trading spot/Perp, gestión de patrimonio, staking y transferencias. No son cadenas públicas, pero funcionalmente están cerca.

El valor de BNB Chain es servir de extensión de la plataforma principal de Binance en formato de cadena pública. Incluso con cambios de liderazgo, Binance no ha abandonado BNB Chain. Las cadenas públicas facilitan muchas cosas frente a los exchanges, y el tráfico es valor a largo plazo.

HIP-3 de Hyperliquid es otra vía para la liquidez de HyperCore, generando competencia con HyperEVM por el flujo de usuarios. Esta batalla ocurre ahora no solo entre proyectos HIP-3, sino también entre Builder Code y proyectos HyperEVM.

Hyperliquid aspira a ser el AWS de la liquidez, pero su estructura interna sigue sin estar definida.

BNB Chain no es el ideal de Binance, pero es suficiente para que Hyperliquid aprenda de ella.

BNB Chain es el canal de distribución de Binance—no puede sobrevivir sin operaciones sólidas ni apoyar a Binance. Pero para la etapa actual de HyperEVM, eso basta.

Hay margen para avanzar equilibrando operaciones mínimas y apertura—por ejemplo, designando líderes en los sectores de lending, swap y LST. La fallida propuesta HIP-5 fue demasiado directa, y usar HYPE recomprado para comprar tokens de proyectos tampoco es viable.

La colaboración en el ecosistema no vulnera ninguna regla. El equipo de Hyperliquid rara vez interactúa con equipos de proyectos, quizá prefiriendo alianzas off-chain, pero la exposición on-chain sigue siendo crucial.

Si se descuidan incluso las operaciones mínimas de HyperEVM, HYPE podría alcanzar los 50 $, pero sin efectos de red perderá el potencial de crecimiento exponencial.

Sin el apoyo de HyperEVM, HyperCore necesitaría liquidez al nivel de OKX, pero ni así generaría un motor de crecimiento para HYPE.

En definitiva, para los ecosistemas on-chain, un HyperEVM “descentralizado” no tiene vuelta atrás.

Conclusión

Hyperliquid es más ligero y eficiente en capital que Binance. Lighter no es más ligero que Hyperliquid, y Aster corre por añadir complejidad.

Los Perp DEX como Aster y Edge, estén o no cerca del TGE, buscarán sus propias L2 o cadenas públicas como parte de su estrategia de valoración—igual que el lanzamiento del token de PumpChain forma parte de su plan.

Este es el momento clave para que Hyperliquid abrace la complejidad y aproveche su escala para obtener ventajas futuras.

Como se ha señalado, Hyperliquid no destaca por la innovación de producto (Jeff también probó con mercados de predicción), pero sobresale en integración de ingeniería. Si FTX no es el modelo adecuado, BNB Chain es una excelente referencia.

Aviso legal:

- Este artículo se ha republicado desde [zuoyeweb3]. Los derechos de autor pertenecen al autor original [zuoyeweb3]. Si tiene alguna objeción respecto a esta republicación, contacte con el equipo de Gate Learn, que atenderá el asunto conforme a los procedimientos pertinentes.

- Aviso legal: Las opiniones expresadas en este artículo pertenecen al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. Salvo mención de Gate, queda prohibida la reproducción, distribución o plagio del artículo traducido.