SK Eternix 的商業模式關鍵詞是 Build-to-Own。可理解為「自主開發、自主建設、自主營運、長期持有」,而非完工後快速退出。從業務分析框架來看,此模式會使公司估值與風險判斷更偏向「營運資產管理」,而非「單項目交易」。

SK Eternix 的業務並非僅關注單一新能源項目是否完工,而是檢視從開發、建設、併網、營運到電力交易的完整鏈條能否持續運作。太陽能、風電、燃料電池與 ESS 在該鏈條中各自扮演不同角色,而電力交易能力則決定資產所產生電量如何進入結算體系。

什麼是 Build-to-Own?為何它是 SK Eternix 的核心路徑?

Build-to-Own 與 Build-to-Sell 的最大差異在於利潤實現方式。後者著重短期項目退出收益,前者則聚焦長期發電與營運回報。SK Eternix 選擇前者,代表公司更依賴穩定營運能力、資產管理效率及資金成本控制。

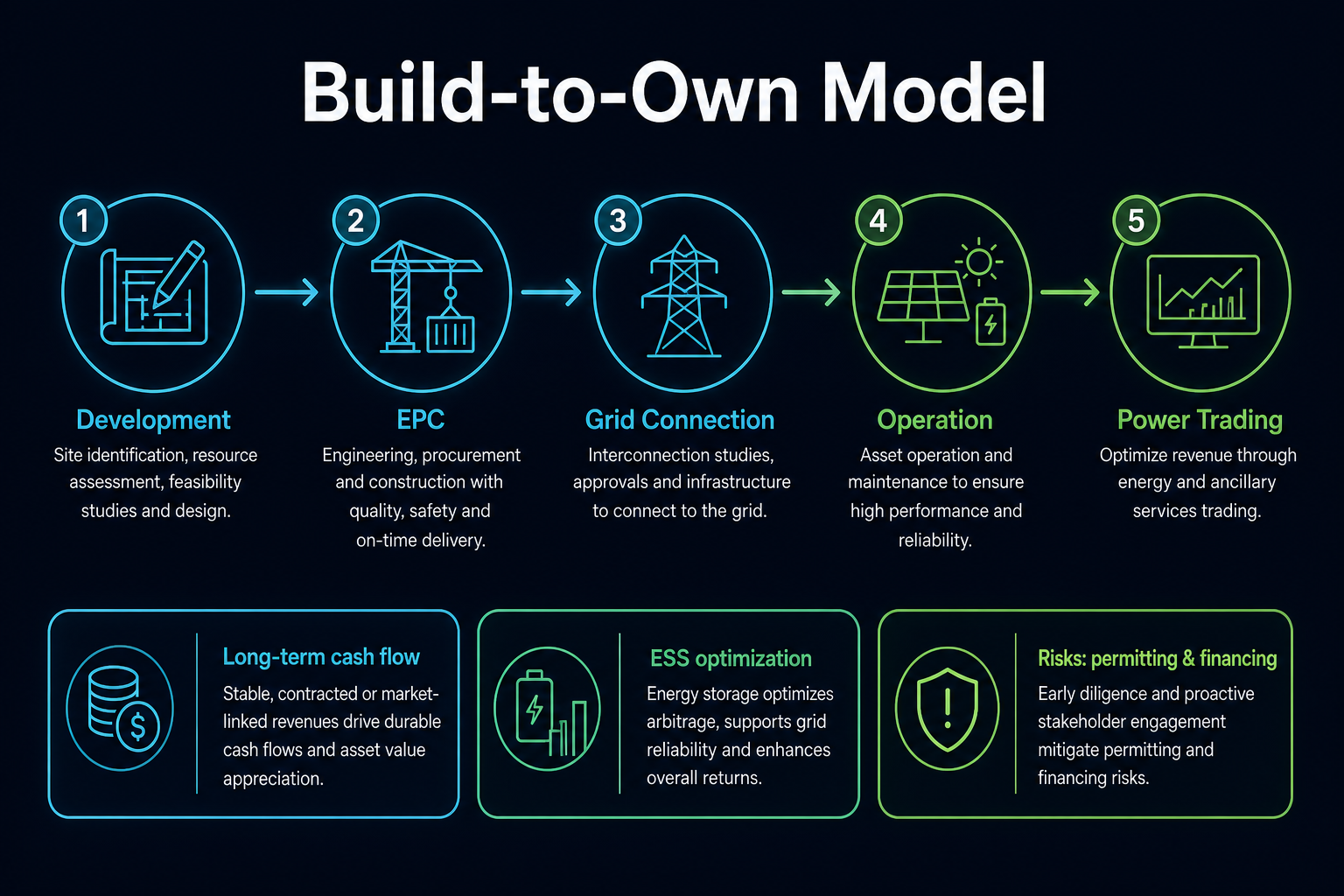

圖 1. Build-to-Own 模式:開發、EPC、併網、營運與電力交易共同構成長期資產週期。

圖 1. Build-to-Own 模式:開發、EPC、併網、營運與電力交易共同構成長期資產週期。

Build-to-Own 與 Build-to-Sell 有何不同?

Build-to-Own 偏向「資產沉澱」,Build-to-Sell 則偏向「項目週轉」。前者需要更長的投資回收週期,並更重視項目併網、營運效率與融資能力;後者則更關注項目開發、施工交付與出售窗口。

| 維度 | Build-to-Own | Build-to-Sell |

|---|---|---|

| 核心目標 | 長期持有並營運資產 | 完成項目後轉讓或出售 |

| 收益來源 | 發電、售電、營運優化、電力交易 | 項目開發與出售收益 |

| 關鍵能力 | 資產管理、融資、調度、維運 | 項目開發、施工、買方資源 |

| 主要風險 | 併網延遲、資金成本、政策規則變動 | 項目出售窗口、開發期程、交付風險 |

上表顯示,Build-to-Own 並非「較簡易」的模式,而是將風險從出售環節轉移至長期營運環節。因此,SK Eternix 的分析重點也從單一項目利潤,轉向資產組合品質與持續營運能力。

SK Eternix 的收入如何產生?

通常可分為三個層次:

- 發電與售電收益:新能源資產併網後的持續現金流。

- 營運與效率收益:透過維運與調度提升資產報酬。

- 交易與協同收益:結合電力交易與 ESS 改善收益穩定性。

此結構的優點在於可持續性,缺點則是前期資本支出與週期壓力較大,相關變數可進一步參照 SK Eternix 風險指標清單進行追蹤。

收入形成過程可視為「項目資產化」。項目完成建設僅為前半段,真正影響經營品質的是併網後能否穩定發電、完成結算、控制維運成本,並在電價與調度規則下提高資產使用效率。

電力交易能力為何重要?

對新能源公司而言,發電僅是第一步,如何在市場規則下完成更佳結算才是第二步。交易能力決定電量如何定價、如何匹配負載、如何對沖波動。SK Eternix 將交易能力置於核心位置,本質上是在提升「資產變現效率」。

電力交易能力還會影響新能源資產的抗波動能力。太陽能與風電具間歇性,發電高峰與用電高峰未必完全吻合。若公司具備更強的交易、調度與儲能協同能力,發電資產便更容易從「單純供電」轉變為「組合營運」。

ESS 在商業模式中扮演何種角色?

ESS 並非孤立業務,而是連接發電端與交易端的關鍵工具。其常見價值包括削峰填谷、提升調度彈性、緩解再生能源間歇性。對於 Build-to-Own 公司,ESS 往往直接影響資產收益曲線的平滑度。

在資產組合中,ESS 的意義不僅在技術層面,亦涉及財務層面。儲能系統會增加前期投入,但也可能改善調度彈性與結算效率。評估 ESS 時,需一併考量電價機制、設備成本、維運能力及安全規範。

此模式的優勢與局限為何?

優勢:

- 資產沉澱後現金流可持續性更強

- 多業務協同下,抗單項目波動能力較佳

- 營運優化空間可持續釋放

局限:

- 對融資成本、利率週期更敏感

- 併網與項目延誤會直接拖累報酬兌現

- 政策與市場規則變動影響更直接

判斷此模式相較同業是否具備差異化時,尚需搭配韓國新能源同業比較架構一併觀察。

分析 SK Eternix 商業模式應關注哪些指標?

商業模式分析應優先關注「資產能否持續運轉」,而非只看項目數量。具較高解釋力的指標包括在建項目進度、併網節奏、營運可用率、發電效率、資金成本、營業現金流及電力交易規則變動。

這些指標可分為三組:第一組為項目指標,判斷資產能否按計畫投運;第二組為營運指標,判斷資產投運後能否穩定產生現金流;第三組為財務指標,判斷長期持有模式是否導致過高資金壓力。三組指標同時觀察,才能更全面理解 Build-to-Own 的品質。

此外,尚需關注指標間的聯動性。項目按期投運但營運可用率不足,顯示資產品質仍有待驗證;營業現金流改善但資本支出同步增加,表示資金需求仍高;電力交易規則變動則可能改變同一資產的結算品質。單一指標無法涵蓋完整的商業模式。

常見誤解:Build-to-Own 是否等於低風險?

Build-to-Own 不等於低風險。長期持有資產雖可提升現金流可視度,但也代表公司需承擔更長週期的融資、維運、併網與政策風險。若項目延誤或資金成本上升,長期營運模式同樣面臨壓力。

更準確的理解是,Build-to-Own 改變了風險所在。風險不再集中於「項目能否出售」,而是轉向「資產能否穩定投運、發電、結算並覆蓋資金成本」。這也正是 SK Eternix 與項目出售型公司的核心差異。

總結

SK Eternix 的商業模式可概括為「長期持有新能源資產 + 營運優化 + 交易協同」。理解該公司的關鍵不在於單期業績波動,而在於資產投運節奏、營運品質與電力交易能力是否同步提升。

常見問題

Build-to-Own 對公司分析的意義為何?

代表收益更偏向長期營運實現,估值受資產品質與現金流穩定性影響更大。

為何電力交易能力會影響估值?

因為相同的發電量,不同的結算效率會產生不同的現金流品質。

ESS 是成本中心還是利潤中心?

視項目結構與市場機制而定,但在平台模式中通常兼具效率與收益功能。

Build-to-Own 是否適合直接與純 EPC 公司比較?

不完全適合。Build-to-Own 偏向營運資產管理,純 EPC 公司則偏向工程交付,兩者在收入確認節奏與風險暴露上有所不同。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯

Gate ETF 如何運作?從淨值機制到自動再平衡全面解析