過去10年間、暗号資産市場ではICOブーム、DeFiの急拡大、NFTの台頭、ステーブルコインの急速な普及が見られました。その一方で、プロジェクトのラグプル、市場操作、不十分な情報開示、資産のセキュリティリスクといった問題も絶えませんでした。MiCAはこうした背景から生まれ、統一的な規制フレームワークを通じて市場の透明性と投資家保護を高めることを目指しています。

一般の投資家にとって気になるのは、MiCAが具体的にどの暗号資産に影響するかという点でしょう。MiCAは特定のトークンだけを対象とするわけではなく、発行、取引、カストディ、マーケティングにわたる包括的なルール体系を構築します。そのため、ビットコイン、イーサリアム、USDT、USDC、あるいは新規発行のプロジェクトトークンに至るまで、すべてがある程度の影響を受ける可能性があります。

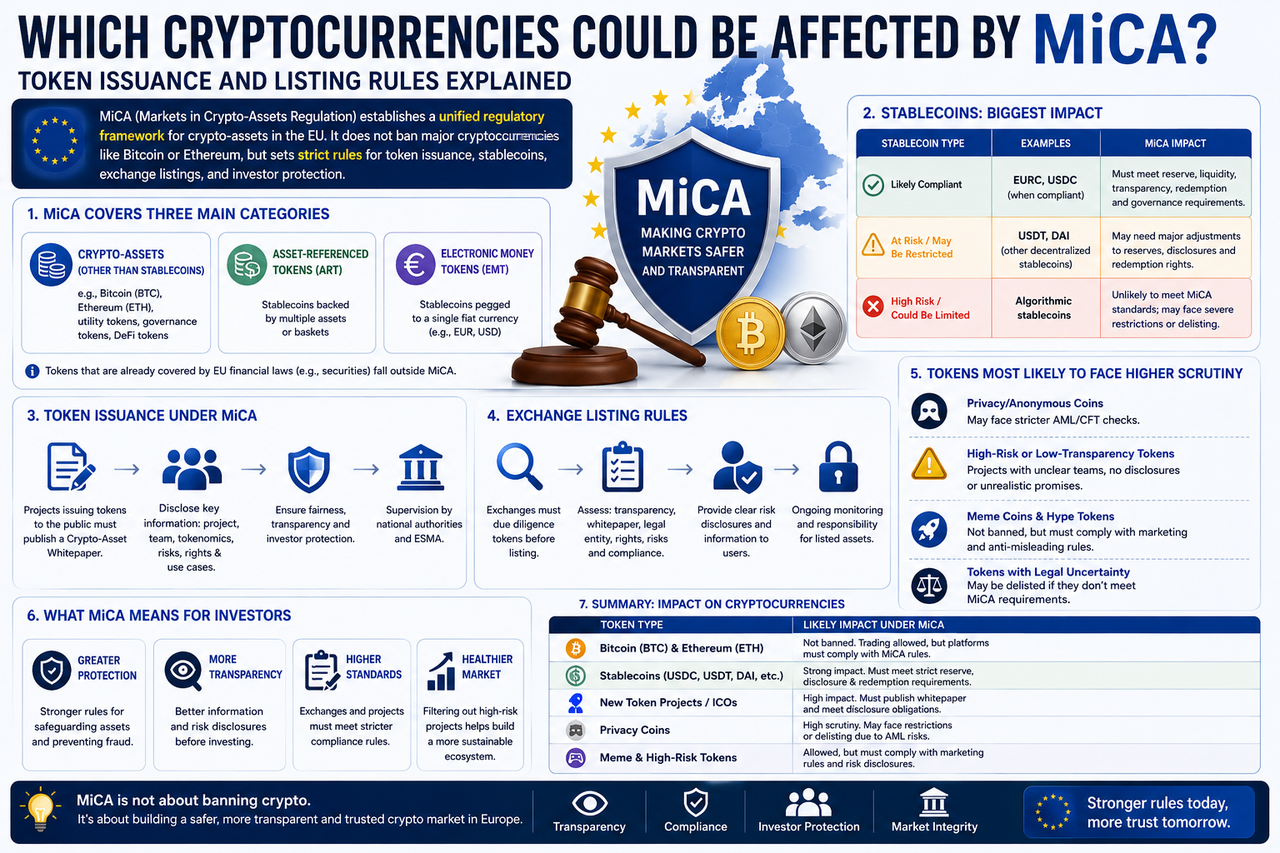

MiCAはどの暗号資産タイプを規制するのか?

MiCAはすべてのデジタル資産を一律に扱うわけではなく、属性に応じて分類し、それぞれに適した規制を適用します。

現在、MiCAは主に以下の3つのカテゴリーを対象としています。

| 資産クラス | 定義 | 代表的なプロジェクト |

|---|---|---|

| 暗号資産 | 一般的なデジタル資産 | BTC、ETH、SOL、AVAX |

| 電子マネートークン(EMT) | 単一の法定通貨に連動するステーブルコイン | USDC、EURC |

| 資産参照トークン(ART) | 複数の資産に連動するステーブルコイン | 一部のステーブルコインプロジェクト |

この分類により、規制当局は画一的なアプローチではなく、リスクプロファイルに基づいてルールを設定できます。

注:MiCAは、EUの金融法で既にカバーされているセキュリティトークンには適用されません。そのため、一部の資産は他の金融規制の対象となる場合もあります。

ビットコインとイーサリアムはMiCAの影響を受けるのか?

ビットコインとイーサリアムは、欧州の投資家が保有する二大暗号資産です。

規制の観点では、MiCAはBTCやETHの取引を禁止したり、ユーザーに売却や保有停止を求めたりすることはありません。

ただし、取引環境には影響が及びます。例えば、取引所は資産情報の開示、リスク警告の強化、顧客資産保護の徹底、市場の透明性ルールの遵守が求められます。今後ユーザーがBTCやETHを購入する場合、ほとんどのプラットフォームでCASP認可が必要になります。

つまり、MiCAが直接影響するのは資産そのものではなく、その周辺で活動する市場参加者です。

最も大きな打撃を受けるステーブルコインは?

ステーブルコインはMiCAの主要な規制対象です。

ステーブルコインは暗号資産市場における決済、取引、流動性のインフラとして機能するため、EU規制当局はこれらを潜在的なシステムリスクと見なしています。MiCAは、ステーブルコイン発行者に対して、準備資産の管理、監査開示、ユーザー償還、リスク管理体制の基準遵守を義務付けています。

ステーブルコインの規制影響比較

| ステーブルコインの種類 | MiCAの影響レベル | 主な規制要件 |

|---|---|---|

| USDC | 高い | EMT規制、準備資産開示 |

| EURC | 高い | EMT規制、ユーロ準備資産管理 |

| USDT | 高い | コンプライアンス評価と市場制限 |

| アルゴリズム型ステーブルコイン | 非常に高い | より厳格なルール適用 |

| 分散型ステーブルコイン | 中程度から高い | 将来の規制対象となる可能性 |

したがって、ステーブルコインはMiCAの影響を最も顕著に受ける資産クラスといえるでしょう。

MiCAは新規トークンローンチに影響を与えるのか?

過去のICOプロジェクトの多くは、不十分な情報開示のまま公的資金を調達しました。MiCAは強制的な情報開示ルールを通じてこの問題の解決を目指しています。

MiCAでは、トークンを公開で提供するプロジェクトチームは、通常Crypto Asset Whitepaper(暗号資産ホワイトペーパー)の提出が求められます。このペーパーには、プロジェクトの目標、技術アーキテクチャ、リスク要因、トークンの用途、チームの背景、投資家の権利などが詳細に記載され、伝統的市場の目論見書に相当します。これにより、プロジェクトの資金調達は透明性を増す一方、トークン発行のハードルも上がります。

MiCAは取引所の上場ルールにどのような影響を与えるのか?

取引所にとって、MiCAは上場の考え方を根本から変えつつあります。

これまでは話題性や取引高を優先するプラットフォームも見られましたが、今後は情報開示と投資家保護が重視されます。

新規資産の評価にあたり、取引所は通常、基本的なコンプライアンスを確認し、ユーザーに十分なリスク説明を行う必要があります。

MiCA時代における取引所の主な上場審査項目

| 審査項目 | MiCA以前 | MiCA以後 |

|---|---|---|

| プロジェクトの話題性 | 主要指標 | 多数の指標の一つ |

| コミュニティ規模 | 重要 | 重要 |

| 情報開示 | 不統一 | 必須 |

| ホワイトペーパーの質 | プロジェクトの裁量 | 主要な審査ポイント |

| リスク警告 | 稀 | 必須開示 |

| 法的責任主体 | 要件が限定的 | 明確な要件 |

つまり、欧州の上場プロセスは従来の金融市場の基準にますます近づいていくことになります。

プライバシーコインはMiCAの影響を受けるのか?

プライバシーコインは長年にわたり規制の焦点となってきました。

一部のプライバシーコインは強力な匿名送金機能を備えており、AML(アンチマネーロンダリング)対応を複雑にします。MiCAはプライバシーコインを完全に禁止しているわけではありませんが、実際には取引所のコンプライアンス負担が増大します。特定の資産がAML審査を困難にする場合、一部の欧州プラットフォームでは取引制限やサポート縮小が行われる可能性があります。

ミームコインと高リスクトークンは影響を受けるのか?

ミームコインは近年、市場で大きな人気を集めています。

法的には、MiCAはミームコインを特別に標的にしているわけではありませんが、関連プロジェクトは情報開示とマーケティングルールに従う必要があります。誤解を招く広告、虚偽の収益約束、重要情報の隠蔽などがあった場合、規制措置の対象となる可能性があります。

したがって、MiCAはミームコインを禁止するわけではありませんが、主要取引所への上場ハードルを引き上げる可能性があります。

DeFiトークンはMiCAの適用範囲内か?

この分野には依然としてグレーゾーンが存在します。

完全に分散化されたプロトコルによって発行されるトークンについて、MiCAには専用のフレームワークはありません。ただし、DeFiプロジェクトに明確なチーム、財団、または事業体が存在する場合、トークンの発行やマーケティングは規制要件の対象となる可能性があります。

MiCAは上場廃止を引き起こすのか?

理論的には可能性があります。

資産が規制基準を満たさない場合、または発行者が必要な情報開示を提供できない場合、取引所は上場を再検討する可能性があります。

ただし、主要な暗号資産のほとんどが実質的な影響を受けるとは予想されていません。

透明性に欠けるプロジェクト、明確な責任主体がないプロジェクト、高リスクのステーブルコイン、一部のプライバシーコイン、法的に問題のあるトークンはより脆弱です。時間の経過とともに、こうした選別が業界全体の質を向上させる可能性があります。

MiCAは投資家にとって何を意味するのか?

一般の投資家にとって、MiCAの最大の効果は市場の透明性向上です。

今後、トークンを購入するユーザーは、プロジェクトの背景、リスク情報、発行詳細に容易にアクセスできるようになり、より適切な意思決定が可能になります。

取引所は、より強固なユーザー保護措置と厳格な上場審査を余儀なくされます。

一部の高リスクプロジェクトは姿を消すかもしれませんが、市場全体の安全性と標準化は向上するでしょう。

長期的な視点を持つ投資家にとって、この変化は概ねポジティブなものと受け止められています。

まとめ

MiCAはビットコインやイーサリアムなどの主要暗号資産の取引を禁止するものではありませんが、トークン発行、ステーブルコイン管理、取引所の上場ルールに大きな影響を及ぼします。欧州市場は情報開示、投資家保護、透明性をますます重視する方向にシフトします。ステーブルコイン、プライバシーコイン、一部の高リスクトークンはより厳しいルールに直面するでしょう。

プロジェクトにとってはトークンローンチと資金調達のハードルが上がり、取引所にとっては上場審査の義務が強化されます。投資家にとっては、より透明で秩序ある市場が実現します。

よくある質問(FAQ)

MiCAはビットコインとイーサリアムを禁止するのか?

いいえ。MiCAはBTCやETHの取引を禁止しません。その主な目的は市場参加者と資産発行を規制することです。

どの暗号資産タイプがMiCAの影響を最も受けやすいか?

ステーブルコイン、プライバシーコイン、不透明なプロジェクト、一部の高リスクトークンが最も影響を受けやすいです。

MiCAはUSDTに影響を与えるのか?

はい。USDTは主要なステーブルコイン規制対象であり、EUの準備資産管理と開示要件を満たす必要があります。

MiCAは新規トークンローンチに影響を与えるのか?

はい。トークン発行者は通常、Crypto Asset Whitepaperを提出し、開示ルールに従う必要があります。

MiCAはトークンの上場廃止を引き起こすのか?

一部の非準拠資産は取引所で再評価または上場廃止される可能性がありますが、主要な暗号資産が大きな影響を受ける可能性は低いです。

MiCAは取引所の上場プロセスに影響を与えるのか?

はい。取引所は透明性、リスク開示、法的責任主体、投資家保護にさらに注力するようになります。上場基準はさらに厳格化される可能性があります。

共有

内容

イランは、米国がイスラエルを抑制できない場合、反応する権利を留保すると、軍が述べた。

AppleとMicrosoft、同日に大幅な値上げを発表。Macは300ドル、Xboxは150ドル値上げ、8月1日より。

中国のA株市場は6月26日に急落、創業板指数は4.07%下落、4,600以上の銘柄が値下がり

CryptoQuantのCEO、ビットコインは6月26日のサイクル底からは程遠い可能性が高いと発言

Huobi HTXがSTXX/USDTの無期限先物取引を6月26日に最大10倍のレバレッジで開始します。

関連記事

スマートレバレッジに関連するリスクにはどのようなものがあるのでしょうか?

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

スマートレバレッジを活用する際の最適なシナリオとトレーディング戦略

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉