はじめに:暗号資産の世界は本当に「TradFiを分散化」したのか?

暗号資産とブロックチェーン技術は、かつて伝統的金融(TradFi)を変革するツールとみなされていましたが、現実はそれほど単純ではありません。ステーブルコインの発行・償還から暗号資産取引ファンド(ETF)の登場まで、暗号金融は伝統的金融システムの運用メカニズムに着実に組み込まれています。USDCやUSDTのようなステーブルコインは「分散型通貨」とされがちですが、その価値や運用は伝統的な銀行システムや金融市場インフラに大きく依存しています。このことは、暗号金融が伝統的金融に対抗する存在から、むしろその内部に組み込まれる存在へと変化したことを示しています。本記事では、TradFiを軸に、USDC・USDT・ビットコインETFなどの事例を通じて、暗号金融がなぜ最終的に伝統的金融へと回帰するのかを考察します。

I. TradFiは「信用工場」であり、技術的に劣るわけではない

1.1 TradFiの本当の強み(Moat)は何か?

伝統的金融の競争力の本質は、アルゴリズムや暗号技術ではなく、「信用工場」としての機能にあります。銀行システムは預金と貸出の仕組みを通じて資金を創出し、信用を管理し、政府の後ろ盾による制度的優位性を持っています。BNPパリバの調査によれば、ステーブルコインと法定通貨システムには根本的な違いがあります。「ステーブルコインは既存の金融資産の流通にのみ依拠し、新たな資金調達を生み出せないが、銀行システムは預金や準備メカニズムを通じて貸出やマネーサプライを拡大できる。」つまり、銀行預金が増えると、貸出のリソースとなるだけでなく、マネーサプライと経済的信用そのものを拡大します。対照的に、完全準備型ステーブルコインは既存資産を仲介するだけで、能動的な資金調達拡大はできません。資本の流れや資金創出における伝統的銀行の役割は、暗号システムが容易に代替できない強みです。

また、規制による信頼と法的地位も伝統的金融の強みです。銀行は預金保険や中央銀行の流動性支援、厳格な規制の恩恵を受け、社会的信頼とシステムの安定性を高めています。暗号機関は分散化を標榜しますが、実際には法定通貨取得のため、規制されたチャネルを必要とするケースが多いです。たとえばCircleは「USDCのほとんどの準備資産はSEC登録の2a-7国債ファンド(BlackRock運用)に保有され、残りは厳格な資本・規制要件を満たす世界有数の銀行に現金として預けられている」と説明しています。Coinbase Custodyのような暗号資産カストディアンも米国の規制信託会社として運営され、サービスの裏側では伝統的金融の仕組みに依存しています。信用と信頼メカニズムにおける伝統的金融の優位性は、技術的に劣るどころか、暗号世界が依存する基盤インフラとなっています。

1.2 伝統的銀行システムはどのようにグローバルな信用サイクルを支えているか?

銀行システムの信用拡大機能は、マクロ政策レベルでも発揮されています。世界経済では、中央銀行政策、国際決済システム(SWIFTなど)、銀行間貸出ネットワークが資金と信用の伝達網を形成しています。ステーブルコインの発行はドル連動ですが、米国の金融政策や銀行システムの影響を免れることはできません。過去1年間でUSDCは約2,770億ドルを法定通貨とブロックチェーン間で橋渡ししており、利用者は法定銀行システム内でステーブルコインの交換・償還を積極的に行っています。銀行口座や規制承認を得られない新興ステーブルコインは、規模が非常に限定的です。銀行システムにリスクが生じれば、ステーブルコインにも直接影響します。さらに、保険メカニズムや決済・清算システム、緊急流動性支援などの伝統的金融ツールは、極端な事態でも金融ネットワーク全体の安定性を維持します。これは、純粋なブロックチェーンメカニズムだけでは独立して実現できないものです。伝統的金融の強固な信用サイクルとリスク管理こそが、グローバル金融に深い信用基盤を提供しており、暗号ネイティブ技術が短期間で代替できるものではありません。

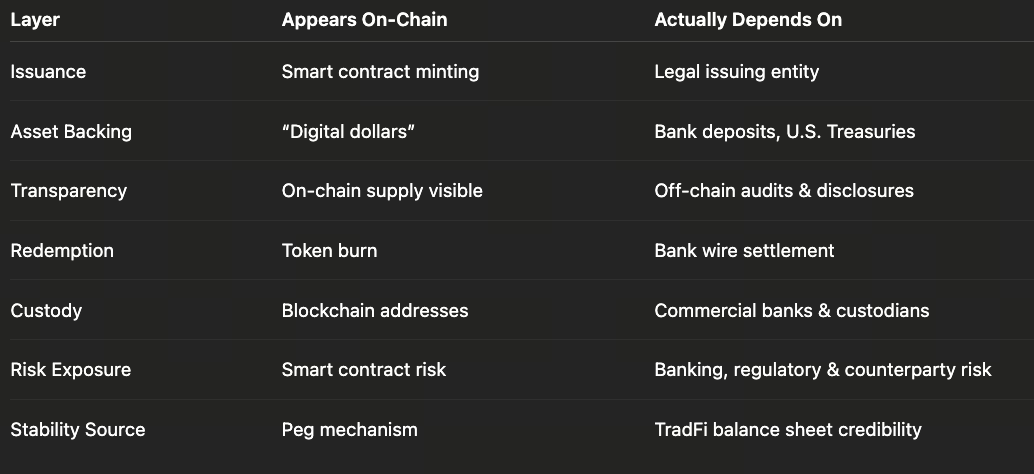

II. ステーブルコインは「分散型通貨」ではなく、オンチェーン上のTradFiの反映である

2.1 ステーブルコインは分散型通貨なのか?

表面的には、USDCやUSDTなどのステーブルコインはブロックチェーン上で流通し「分散型」に見えますが、実際は一つまたは少数の主体によって発行される中央集権型プロダクトです。SECは最近「該当するステーブルコインはドル等の参照資産に連動し、低リスク・高流動性の準備資産に裏付けられた暗号資産である」と述べています。つまり、これらのステーブルコインは発行者や信託からドルへの1:1償還を約束し、その価値は基礎となる法定通貨準備に全面的に依存しています。例えばCircleは、USDCは「高流動性の現金・現金同等物で100%裏付けられ、常にドルへの1:1償還が可能」とし、大手監査法人による毎月の監査で準備資産が流通量を上回ることを保証しています。しかし、その準備資産はオンチェーン上ではなく、銀行口座やマネーマーケットファンドに保管されています。Circleによると、USDC準備の大半はBlackRockの2a-7ファンドが運用する米国債・政府系マネーマーケット商品に割り当てられ、残りはBNYメロン、シティ、ウェルズ・ファーゴなどの大手銀行に預けられています。つまり、USDCの価値は伝統的金融の銀行や資本市場から生じており、ネットワーク合意からではありません。

2.2 ステーブルコインの信託メカニズムと準備構造はどのように機能するか?

USDCを例にすると、Circleの監査報告では「発行・バーン」データ――12ヶ月間で2,770億ドル相当のUSDCが発行・償還された――が開示されており、これは暗号と銀行システム間の資金フローを追跡しています。その背景には銀行間での法定通貨の移動があります。ユーザーは銀行にドル(または他の法定通貨)を預け、Circleが同額のUSDCをオンチェーンで発行し、逆にUSDCを償還する際は銀行からドルを受け取るとUSDCがバーンされます。機能的には、ステーブルコインは「銀行預金をブロックチェーン上にマッピングしたもの」と言えます。SECやCFTCなどの規制当局は、真に安定的なステーブルコインは十分かつ高品質な準備資産を保有する必要があると繰り返し強調しています。CFTCは以前、Tether(USDT)を処罰し、「全てのUSDTがドルで裏付けられていると主張していたが、実際には一部は未回収の貸付や低品質資産だった」と指摘しました。透明性や規制監督がないステーブルコインは、準備不足となればユーザーの信頼を失うリスクがあります。

さらに、伝統的金融の枠組みがステーブルコインにコンプライアンスと法的保護を提供しています。CircleやPaxosなどの発行者は、各国の金融ライセンスや監査要件を遵守する必要があります(例:Paxosはニューヨーク州金融サービス局NYDFSの監督下)。最近の規制声明(2024~2025年のSECによる複数の宣言など)は、十分な資産裏付けと規制監督があれば、ステーブルコインの発行・償還が必ずしも証券取引に該当しない可能性を示唆しています。これは、ステーブルコインが本質的に電子マネーに近く、ブロックチェーン技術によって運ばれるドル(または法定通貨)への請求権を表していることを意味します。パブリックチェーン上で流通していても、法定通貨決済や伝統的金融による信頼保証に依存しています。ステーブルコインは「分散型デジタル通貨」として捉えるよりも、伝統的金融システムのデジタル表現と見る方が正確です。

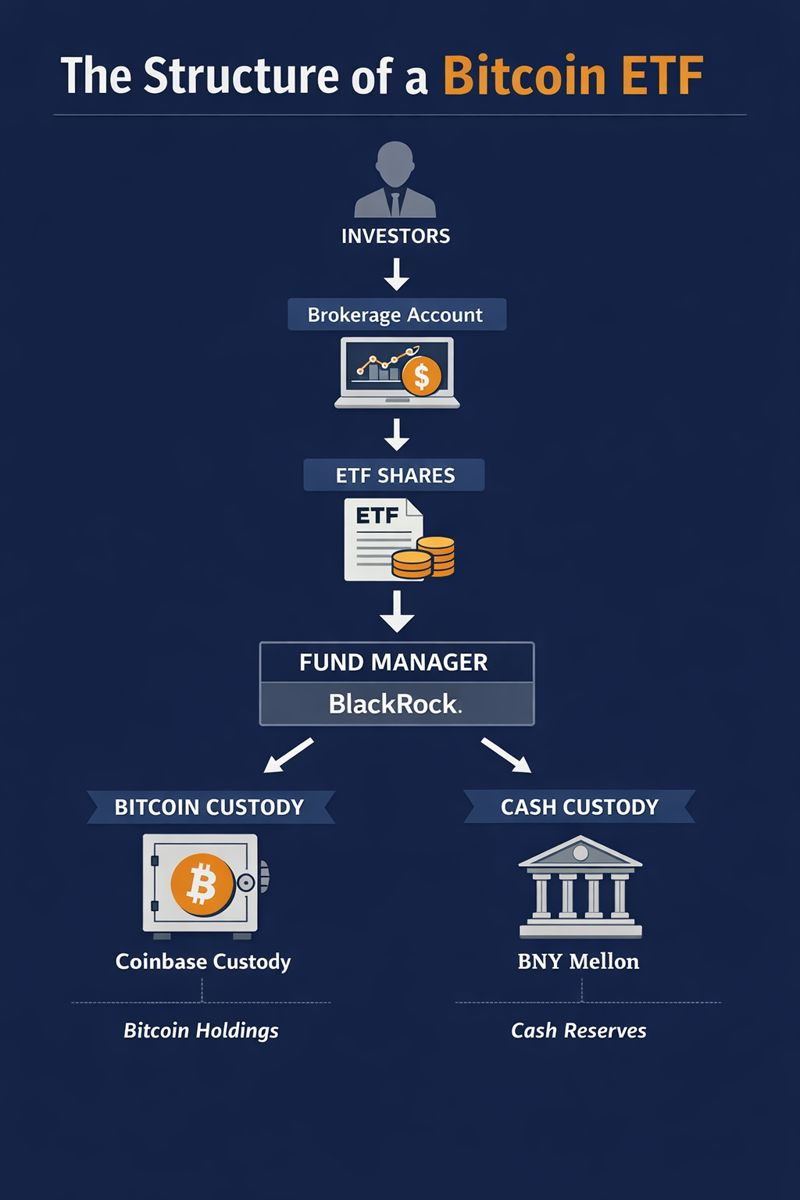

III. 暗号資産ETFはTradFiによる暗号資産の「フォーマッティング」である

3.1 暗号資産ETFはどのように暗号と伝統的金融を橋渡しするか?

暗号資産ETF(ビットコインETFなど)は、暗号資産を証券法に準拠した投資商品としてパッケージ化し、伝統的取引所に上場できるようにしたものです。BlackRockのiShares Bitcoin ETF目論見書では「信託の主要資産はビットコインであり、Coinbase Custodyで保管、現金はBNYメロンで管理」と記載されています。同様に、ARK InvestのBitcoin ETF(21Sharesと共同)もCoinbase Custodyをカストディアンに指定しています。これらの事例は、暗号資産ETFがコモディティETFや通貨ETFとほぼ同様に運用されることを示しています。専任の資産運用会社(ファンド会社)、カストディアン銀行、セキュアな清算システム、定期的な情報開示、取引所や当局による上場構造の規制などを備えています。投資家は証券口座を通じてETFのシェアを売買でき、暗号資産の秘密鍵を直接保有したり、暗号取引所を利用したりする必要はありません。

3.2 ETFのカストディ及び規制メカニズムはどうなっているか?

暗号資産がETFに「パッケージ化」されると、伝統的金融の信託システムに依存することになります。まず、カストディアンは資産の安全性を確保しなければなりません。Coinbase Custodyは米国法に基づく規制信託会社として運営されており、カストディ契約では資産がニューヨーク商法に基づき信託の所有となることが定められています。カストディアンが破綻した場合でも、信託資産は破産財団に含まれないとされています(ただし裁判所の最終判断は不透明です)。これは伝統的カストディアンも暗号機関も直面する課題です。ETF発行者は登録カストディアンとサービス契約を締結し、現金・デジタル資産の保管責任を銀行に明確化します。BNYメロンは新規ETFシェア発行時に現金を確保し、Coinbase CustodyはETFの組成・償還に伴うビットコイン移転を調整します。ETFは資産保有状況を定期的に開示し、ファンド監査を受けることで、投資家の権利が法的に明確化されます。この「フォーマッティング」により、暗号資産の取引は株式や先物と同じ標準化されたプロセスとなり、同時に伝統的金融機関の関与に強く依存します。例えばビットコインETFを証券取引所に上場するには、市場監視規則や暗号取引所との価格監視協定など、従来の証券市場規制への準拠が必要です。暗号ETFは暗号資産を完全にTradFiから独立させるものではなく、伝統的チャネルを通じて主流金融市場へ再パッケージ化するものです。

IV. TradFiなしではステーブルコインやETFはどうなるか?

4.1 銀行や規制なしでステーブルコインはどう運用されるか?

伝統的金融の支援がなければ、ステーブルコインは価値の約束を維持することがほぼ不可能です。ステーブルコインは法定通貨準備に依存しており、銀行口座がなければドルの保管や決済ができません。すべての銀行がステーブルコイン発行者からの預金を拒否したり、規制が発行を禁止した場合(EU MiCA施行時には多くの非準拠ステーブルコインが準備・発行基準のため上場廃止)、法定通貨準備が断絶され「ドルへの1:1償還」という基盤が崩壊します。流動性や規制保護がなければ、いわゆる担保型ステーブルコインでも償還ラッシュが発生する可能性があります。多くのユーザーが同時に払い戻しを求めても、準備金が銀行にロックされていたり、マネーマーケットから迅速に現金化できなければ価格がペッグから外れる恐れがあります。Tetherは2018年に100%ドル裏付けの証明に失敗して処罰され、より極端なアルゴリズム型ステーブルコイン(TerraUSDなど)は実質的な準備がないまま急速に崩壊しました。銀行や決済ネットワーク、規制がなければ、信頼できる「暗号ドル」の創出は極めて困難であり、USDペッグ型デジタル通貨は高い資本コストや償還保証の喪失を強いられ、元来の安定機能を失います。

4.2 カストディや決済なしで暗号ETFはどうなるか?

暗号ETFも伝統的金融インフラなしには独立して存在できません。ETFは資金決済に銀行を、デジタル資産保管に規制カストディアンを必要とします。BlackRockのBitcoin ETFは、現金保管にBNYメロン、ビットコイン保管にCoinbase Custodyなど世界的な大手機関に依存しています。これらの機関の関与がなければ、ETFは信頼構造やコンプライアンスの裏付けを失い、投資家は証券口座でシェアを取引できなくなります。銀行がなければ発行者は組成・償還時の現金決済を保証できず、カストディアンがなければビットコインは第三者による法的保護を欠きます。実際、暗号資産の採用がピークに達しても、機関投資家の多くはオフエクスチェンジのカストディ・決済サービスを通じて市場にアクセスしており、大型OTC取引も銀行チャネルを経由しています。TradFiがアンカーポイントでなければ、暗号金融プロダクトは規模・信頼性ともに縮小します。

V. 暗号金融で何が起きているのか――「対立」から「ネスティング」へ

5.1 暗号金融とTradFiの関係はどのように進化しているか?

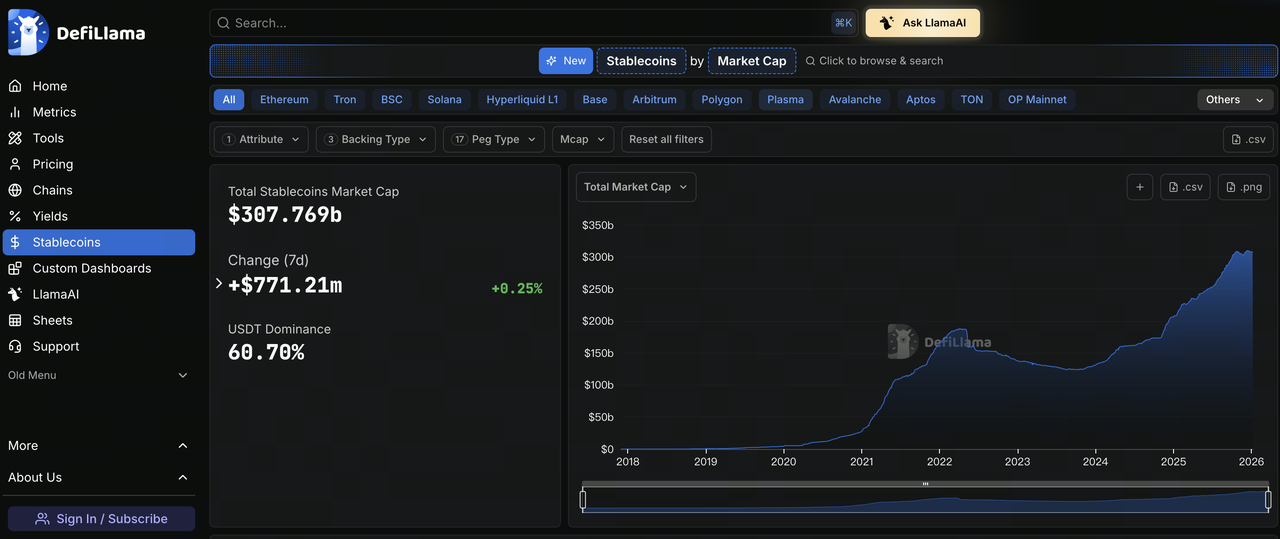

チャート:https://defillama.com/stablecoins

暗号世界はかつて分散化と脱銀行を強く主張していましたが、現在は相互のネスティングが目立つようになっています。規制データによると、ステーブルコインの時価総額や暗号投資商品は拡大を続けています。2025年9月には世界のステーブルコイン時価総額が3,000億ドルを超え、これは暗号資産が伝統的金融エコシステムと接点を持つ中で成長したものです(BNYメロンのデジタルカストディ事業やFidelityのBitcoin Trustなど、大手銀行・資産運用会社がデジタル資産カストディ・取引サービスを積極展開)。欧州システミックリスク委員会(ESRB)は「ステーブルコイン・法定通貨の急成長はTradFiとますます絡み合い、資産裏付けや投資商品が暗号資産と主流金融市場の接続を深めている」と指摘しています。一方、暗号コミュニティは規制された発展を模索しており、新法(米国のステーブルコイン規制案など)は十分な準備・監査を要求し、ETFやカストディサービスの規制基準も世界的に明確化が進んでいます。これらは、暗号金融がもはや孤立した「対抗者」ではなく、TradFiの中に階層的にネストされる新たな分野へと変化していることを示しています。

5.2 「対立」から「ネスティング」への移行は何を意味するか?

この進化は、暗号金融が自らの役割を再定義する必要があることを意味します。TradFiからの脱却という理想は魅力的ですが、現実の金融活動の大半は依然として銀行・清算機関・規制当局の支援に依存しています。暗号の今後の道筋は、TradFiとの補完・共存となる可能性が高いでしょう。たとえば、ステーブルコインは決済効率を高めますが、最終的には資金が銀行経由で流れ、暗号取引所も革新的な取引モデルを提供しつつ、ドルゲートウェイは銀行口座に依存しています。健全な将来の発展には、暗号金融が分散化の理念とTradFiのルールを両立させることが不可欠です。ブロックチェーンの利点(グローバル即時決済・透明な契約)を活かしつつ、規制・リスク管理を遵守して広範な信頼と参加を獲得することが重要です。Circleも「USDC経済の拡大は、主要デジタル資産取引所・銀行・ウォレットとの提携、拡大する法定通貨アクセスネットワークに依存している」と述べています。暗号金融の未来は「ブロックチェーン+TradFi」の二軸展開であり、銀行を完全に放棄することはありません。

VI. GateはTradFiプロダクトの提供を拡大

Gateは、金・為替・指数・コモディティ・株式のCFD(差金決済取引)を統合口座システムに導入し、ユーザーの価格判断能力を暗号資産からより広範なTradFi市場へ拡張しています。このシステムはUSDxを証拠金・口座表示の内部単位として使用し、100% USDTで裏付けされているため、ユーザーはステーブルコイン利用習慣を変えずにTradFi資産の価格エクスポージャーを管理できます。取引ルール面では、Gate TradFiは暗号の永久契約と明確に区別されており、固定取引セッション・時間枠、固定レバレッジ、クロスマージン、オーバーナイト手数料など、伝統的金融市場の仕組みを採用し、MT5を通じて取引執行・リスク管理プロセスを実現しています。このプロダクト設計により、ユーザーはTradFi市場へのクロスプラットフォーム参加コストを低減でき、暗号プラットフォームが成熟したTradFi取引システム・リスクフレームワークを取り入れ、多資産・クロスマーケット型の総合取引インフラへと進化していることが示されています。

結論:本質的な問いは「TradFiを使うかどうか」ではなく、暗号金融が自らの役割をどう定義するかである

本質的な焦点は、伝統的金融が必要かどうかではなく、暗号金融が現代の金融エコシステムの中でどのように自らの価値を定義するかです。ステーブルコインからビットコインETFまで、暗号資産はTradFiの枠組みを活用し、正当性や市場規模を拡大しています。業界参加者にとって重要なのは、ブロックチェーン技術を使って効率性やアクセス性を高めつつ、銀行や規制の強みを受け入れて持続的成長を目指すことです。BNPパリバの調査でも「ステーブルコインは法定通貨の支援に依存し続けるが、その基盤上で国際送金や資産取引の利便性を提供できる」と指摘されています。今後、暗号金融がTradFiと明確な役割分担を図り、分散型技術によるイノベーションと銀行・信頼できる仲介機関による安定性を両立できれば、さらに新たなフロンティアを切り開くことができるでしょう。

共有

内容

Introduction: 暗号資産の世界は本当に「TradFiを分散化」したのか?

I. TradFiは「信用創造の場」であり、決して技術的に遅れているわけではありません

II. ステーブルコインは「分散型通貨」ではなく、オンチェーン上でTradFiを反映したものです

III. 暗号資産ETFは、TradFiによる暗号資産の「フォーマット化」にほかなりません

IV. TradFiが存在しなければ、ステーブルコインやETFはどうなるのでしょうか?

V. 暗号資産金融の現状—「対立」から「ネスティング」へ

VI. GateはTradFi関連商品のラインアップを拡充

Conclusion: 本質的な論点は「TradFiを利用するか否か」ではなく、暗号資産金融が自らの役割をどのように定義するかです

ビットコインは5波の調整を完了し、底値が形成された可能性がある。キラは、上昇(ラリー)の時期が100日分前倒しになったと発言。

フランクリン・テンプルトンは、エージェント型AIが次のブロックチェーン・キラーとなるユースケースだと述べる。

夜間取引で中国の商品先物が上昇(7月22日)—原油は2.67%高、燃料油は2%高

EU当局、秋に航空機保有ルールの見直しをリリースへ

SKハイニックスADRは原油価格の急騰を受け、寄り付き前に7.11%下落して$159.72となった。

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。