現在、暗号ゲーム分野の流通時価総額は、ベンチャーキャピタルによる累計投資額を下回っています。一方で、2025年はNFTプロジェクトが一斉に方向転換し、「NFT」という呼称から距離を置く転機となりました。

上記はThe Blockの2026 Digital Assets Outlookレポートからの抜粋です。

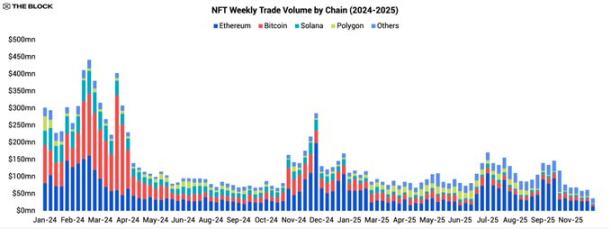

2025年に入るとNFT市場はすでに弱含みで、年間を通じて下落傾向を反転できませんでした。全てのチェーンで取引量が縮小し、市場活動は一部の主要IPや特定のインセンティブプログラムに集中しました。ほとんどのNFTシリーズやニッチ分野では取引がほとんどありませんでした。データが示す通り、2025年のNFT総取引量はわずか$5.5億で、2024年を大きく下回り、市場のピークから急落しています。

縮小・集中化するNFT市場

残存する市場活動の中でも、Ethereumはリーダーシップをさらに強めました。2025年にはNFT取引量の約45%がEthereumメインネットで発生しています。2023~2024年に「Inscription」やSOL NFTブームで注目されたBitcoinとSolanaは、その後勢いを失いました。BitcoinのNFT取引量シェアは約16%まで低下し、前年の半分以下となり、Solanaも一桁台まで落ち込みました。

結論は明確です。NFT取引市場は縮小し、Ethereum中心に一層集中しています。流動性は薄く、ほとんどのコレクションで二次取引はほぼ停止し、市場の盛り上がりを享受したブロックチェーンもユーザーの関心維持に苦戦しています。

プラットフォームとプロダクトの進化

取引量が減少する中でも、2025年のプロダクト環境は停滞していませんでした。マーケットプレイスやクリエイターは新たな基盤技術やビジネスモデルの実験を進め、NFT以外のオンチェーン資産タイプにも展開しています。

Zoraのトークンモデルへの転換

Zoraはこの変革の象徴です。年初にアプリ内のNFTミント機能とコメント機能の廃止を開始し、2025年2月末には「トークン」アップグレードが導入されました。それ以降、Zoraの新規投稿は全て供給量10億のユニークなERC-20トークンとしてミントされ、従来のNFT(非代替性トークン)形式ではなくなりました。

この変更により、クリエイターの投稿は流動性が高く取引摩擦の少ないマイクロトークンとなり、流動性の乏しいコレクティブルではなくなりました。この動きは明確です。流動性が低く二次市場価値の弱い単一NFTよりも、ユーザーは蓄積・取引・インセンティブプログラムへの活用が容易な軽量で流動性の高いトークンを好みます。

マーケットプレイスはオールインワンプラットフォームへ進化

Zora以外にも事業領域を拡大するプレイヤーが現れています。主要NFTマーケットプレイス、特にOpenSeaとMagic Edenは、単なるNFTリスティングサイトではなくマルチアセットプラットフォームとしての地位確立を進めています。両社はコアのマーケットプレイスに加え、トークンスワップ機能や取引ツールへの投資を強化し、流動性やユーザーの関心の変化に対応しています。

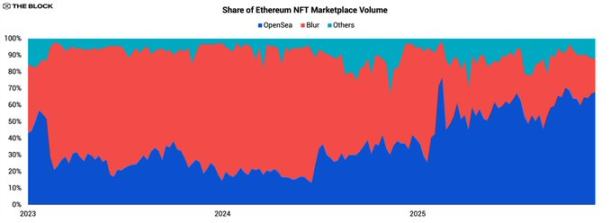

OpenSeaが市場リーダーの座を奪還

OpenSeaの最も顕著な変化は、Ethereum NFT市場シェアの逆転です。Blurに約3年間首位を譲っていたOpenSeaは、2025年に再びトップに返り咲き、リードを大きく拡大しました。

2025年初頭、OpenSeaはEthereum/EVM NFT市場で約36%の取引量シェアを持ち、Blurは58%でした。年末にはOpenSeaのシェアが67%を超え、Blurは24%を下回りました。業界全体の取引量が縮小する中でも、OpenSea自身のNFT取引額は前年比で二桁増加し、$14億を超えました。一方、Blurの年間取引量は73%以上減少しました。

年間主要イベント

市場活動が冷え込む中、2025年にNFT分野のナラティブを形成したイベントはごくわずかでした。ほとんどはNFT IPに紐づくトークン配布や明確なユーティリティを持つバーティカルでの実験に集中しています。

Magic Edenがプラットフォームトークンをローンチ

Magic Edenのプラットフォームトークンローンチおよびインセンティブプログラムは、年間を通じて市場活動の主要な起爆剤となりました。展開は3段階で進み、2024年12月のMEトークンエアドロップ、2025年4月のステーキング・取引機能拡張、8月のレトロアクティブ報酬プログラム発表が続きました。

しかし、これらの取り組みにもかかわらず、Magic Edenのマーケットプレイス取引量は年間を通じて低迷を続けました。時折取引が活発化する場面もありましたが、NFT全体の需要減少を補うには至りませんでした。これは2025年の本質です。インセンティブプログラムは既存の流動性を誘導できても、市場が縮小する中で新たな流動性を生み出すことはほとんどありません。

主要NFT IPが流動性トークンを発行

もう一つの重要なトレンドは、主要NFTシリーズがファンジブルな「エコシステムトークン」を発行し、ブランドへの流動的な投資機会を創出する動きです。代表例は以下の通りです。

- Pudgy Penguins — PENGU

- Doodles — DOOD

- Azuki — ANIME

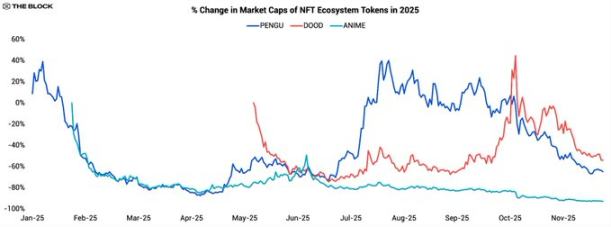

これらのトークンローンチの共通目的は、元々限定的で静的だったNFTシリーズをより大きなトークンエコシステムへ拡張し、サポーターが取引・ステーキング・将来のプロダクト利用などに活用できるようにすることです。しかし、価格動向は2025年に「カルチャーコイン」の勢いを維持する難しさを浮き彫りにしています。

PENGUは2024年末にローンチし、初週で約40%上昇した後、3カ月以内に90%以上急落しました。第2四半期には大幅な反発があり、評価額が10倍に上昇しましたが、年後半には再び下落しました。本レポート時点で、PENGUの年間下落率は60%を超えています。

このパターンは典型的です。エアドロップ期待やブランドストーリー(特にPudgyのオフラインでの認知度)による初期の盛り上がりが、インセンティブ枯渇と有機的需要不足により失速します。明確なユースケースや実質的なユーティリティが乏しく(取引や将来の報酬の約束以外)、リスク資産や「カルチャーコイン」に厳しいマクロ環境下では価格の弱さが続きます。

DoodlesのDOODトークンも同様の軌跡を辿りましたが、タイムラインは異なります。ローンチ後2カ月で約75%下落し、その後横ばいとなり、2025年9月から10月にかけて約160%反発しました。しかしこの上昇は続かず、年末にはDOODは年間で約50%下落しました。

AzukiのANIMEトークンは、反発が一切見られなかった点で際立っています。2025年1月下旬にローンチ後、急速に下落し、PENGUやDOODのような反発はありませんでした。年間を通じて価格は下落し続け、累計で90%以上の下落となり、主要NFTエコシステムトークンの中で最もパフォーマンスが悪い結果となりました。「カルチャーコイン」への市場の疲弊が初期の関心を完全に凌駕しています。

総じて、これら3トークンの年間リターンは約-67%で、ミームコインやゲーム分野インデックスと並ぶ最悪カテゴリーとなっています(本レポート第1章参照)。

重要なのは、エコシステムトークンモデル自体が欠陥ということではなく、2025年の市場に「カルチャー主導型トークン」への構造的需要がない点です。流動性が逼迫し、投資家が明確なキャッシュフローやプロトコルユーティリティを求める環境では、ブランド認知だけに依存するトークンは持続的な魅力を保つのが困難です。十分なバーン機能や収益分配、実質的なガバナンス権がなければ、これらの資産は一時的な盛り上がりへのレバレッジ投資であり、長期的なIP価値の担い手とは言えません。

Pudgy Penguins:マス市場への進出

2025年の弱い市場でも活動を続けたNFTシリーズの中で、Pudgy Penguinsは際立っています。ブランドやプロモーション面では、同プロジェクトは分野内で最も活発な1年を過ごしました。

- 2025年1月、チームは専用Layer-2ブロックチェーン「Abstract」をメインネットでローンチ。

- WalmartやTargetでPudgyの玩具・グッズ販売が継続され、非暗号ユーザー層にも広くリーチ。

- PudgyブランドのアニメシリーズがYouTubeで公開され、デジタルメディアでのIPプレゼンスが強化。

- 8月にはNASCARダーレントンレースカーとのリバリーパートナーシップでスポーツ露出を獲得。

- PudgyのぬいぐるみがApple TV「Platonic」シーズン2に登場し、11月にはDreamWorks「カンフーパンダ」IPとのコラボ予告も発表。

これらの展開は、オンチェーン指標が弱くてもNFT IPがマスカルチャーに浸透できることを示しています。しかしブランド拡大にもかかわらず、Pudgy Penguins NFTのフロア価格は年間で約75%下落しました。

一方、エコシステムトークンPENGUも年間で約60%下落し、NFT自体よりややパフォーマンスが良い程度でした。Pudgyブランドへの投資機会を求める投資家にとっては、トークンの方がより便利で流動性の高い投資手段となっている可能性がありますが、経済モデルが製品販売やメディア収益に直接連動しているわけではありません。

Pudgyの事例は、NFTプロジェクトやIPにとって構造的な課題を浮き彫りにしています。ブランドの好材料がNFTやトークンの価値上昇に直結するとは限りません。マス市場の消費者は玩具や番組、コラボを通じてブランドと関わりますが、ブランドの起点となったブロックチェーン資産には触れない場合も多いのです。

HyperliquidのHypurr NFT

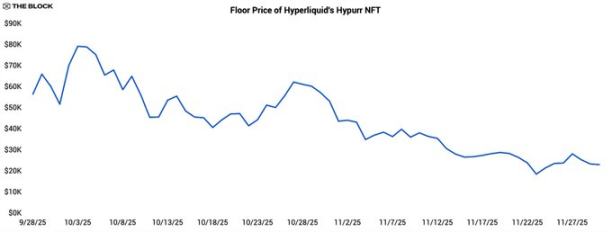

多くのNFTプロジェクトがファンジブルトークン発行へシフトする中、ネイティブトークンコミュニティの一部は逆のアプローチを取り、既存エコシステム内でアイデンティティや参加証としてNFTを発行しています。HyperliquidのHypurr NFTはその好例です。

HypurrはHyperliquidコミュニティメンバーに、2024年11月のネイティブトークンローンチ前にプラットフォームで積極的に取引したユーザーを対象に配布されました。二次市場では初期フロア価格が$55,000を超え、最高値は$79,000付近まで上昇、その後$28,000前後に落ち着きました。

初期の強さは、アクティブで忠誠心の高いトレーダーコミュニティ、成功したプラットフォームに紐づく希少NFTのステータスシンボル、将来的なユーティリティ(限定アクセス、報酬、ガバナンス権など)への期待が要因でした。

しかし、時間の経過とともに実質的なユーティリティが限定的なままだったため、価格は下落。利確傾向が強まり、全てのコレクターが高額NFTを流動性の乏しい「アイデンティティバッジ」として長期保有するわけではないことが示されました。

Hypurrの事例は、成熟したプロダクト・市場適合コミュニティの上に「トークン→NFT」パスを構築することは有効である一方、NFTの役割(アクセス証、ロイヤルティツール、コレクティブルなど)を明確化しない限り、初期の盛り上がり以降も価値を維持するのは困難であることを示しています。

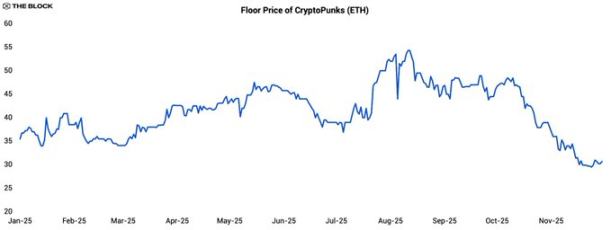

CryptoPunksの短期的反発

低調な年でも、CryptoPunksは一時的な注目を集めました。2025年7月~8月にかけてフロア価格が約40%上昇し、7月中旬に54 ETH付近までピークを記録、その後本レポート時点では約30 ETHまで半減しました。

注目すべきは価格変動だけでなく、Ethereum(ETH)との相関関係の変化です。2025年初頭から7月のラリーまでは、Punkのフロア価格とETHの相関係数は約-0.28で、わずかな負の相関を示していました。

3週間の反発期間中は係数が0.24まで上昇し、依然として弱い関係でした。これはラリーが特定要因(大口保有者など)によるもので、広範な市場リスク選好によるものではなかったことを示唆します。大きな転換は価格ピーク後に起こりました。

ローカル高値以降、PunkのETHとの相関は0.87まで急上昇し、再び高ベータ・高ボラティリティのETHプロキシ資産としての役割を強く示しました。これはバブル崩壊後によく見られる現象で、シリーズ固有の材料が消えると、市場参加者は再びEthereumの値動きへのレバレッジ投資とみなすようになります。

NFT/GameFi:資金調達と価値実現のギャップ

Axie Infinityブーム以降、NFTとゲームの交差点は主要な投資テーマとなってきましたが、2025年のデータはこの分野が巨額資金を活かしきれていないことを示しています。

ペースは鈍化したものの、ベンチャーキャピタルによるNFT・GameFiプロジェクトへの投資は続いていますが、2025年の年間調達額はわずか$10億で、2024年から約65%減少しました。一方、NFT/ゲームトークンの総市場価値は年間で60%以上下落し、多くの新規プロジェクトが価格下落とパフォーマンス不振に直面しています。

さらに顕著なのは、NFT/ゲームトークンの現在の総市場価値が約$140億で、分野の累計歴史的資金調達額(約$190億)を下回っている点です。つまり現行価格で流通している全トークンを、歴史的資金調達総額以下で取得できることになります。この「資金調達が時価総額を上回る」逆転現象は、多くのプロジェクトが巨額資本にもかかわらず、持続的なユーザー獲得に苦戦していることを示しています。

2026年のNFTとゲーム分野の展望

2026年に向けて、2025年のデータはNFT・NFT関連IP・トークン分野が「K字型」軌道を描くことを示しています。少数のプロジェクトはオーディエンスを拡大し、時折流動性の変動を生み出す一方、大多数のシリーズやエコシステムは注目・価格ともに低迷が続きます。

ベースケースではNFT取引量は適度な水準にとどまり、市場活動は「K字型」の上位に集中します。例えば、Pudgy Penguins、CryptoPunks、ポケモンカードなど、明確なユーザーベースやオフライン流通、成熟した収益化モデルを持つエコシステムです。これらはインフラや市場支援への継続的な投資が正当化されます。一方、下位には2021~2024年に登場した多くのNFTシリーズが含まれ、取引は薄く、フロア価格は下落し、トークン実験も一時的な反発に終わります。

2025年の主要な教訓は、ブランドの好材料がNFTやトークンの価値成長に直結しないことです。ブランドを生み出した所有証明(NFT/トークン)は全体価値システムの一部に過ぎず、リテール、ストリーミング、ソーシャルメディアなどのメインストリームチャネルが主要なオーディエンスと収益を牽引しています。

投資家や開発者にとっては、極めて選択的な楽観主義が最善策です。分野は以前より小さく、集中し、要求水準が高くなっています。それでも、オンチェーン資産を製品・収益・コミュニティと密接に統合するプロジェクトは、NFT全体の広範な上昇期が終わった今でも成長余地を見出せるでしょう。

声明:

- 本記事は[Foresight News]より転載したものです。著作権は原著者[@ somanyfigs]に帰属します。本転載に異議がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い速やかに対応いたします。

- 免責事項:本記事の見解・意見はすべて著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームによる翻訳です。Gateを参照しない限り、翻訳記事の無断転載・複製・盗用はご遠慮ください。

共有

Jupiter Strategic Reserve Trust は保有数を186,546 JUP増加させ、総ポジションは$34.8Mに達しました。

クジラが7月5日にレート0.0285で4,695 ETHを133.8 BTCと交換

Barstool Sports 創設者 Dave Portnoy、10万ドル近くでビットコインを購入、ゼロになるまで保有すると発言

Mirae Assetは半導体の買い推奨を維持、2026年の設備投資(CAPEX)は8060億ドルに達する見込み

7月5日、クジラが276万ドル相当のUSDCをKamino Financeのレンディングボールトに預け入れた。

関連記事

Seeker Holders:$SKR報酬およびシーズン2エアドロップを最大限に活用する方法

Axie Infinityとは何ですか?

Rainbowとは何か?Rainbowの特徴、エコシステム、セキュリティメカニズムを詳しくご紹介します。