イールドの将来は依然不透明、決済領域は躍進

2025年7月にGenius Actが成立して以降、イールド型ステーブルコインは銀行業界から広く反発を受ける一方、ペイメント型ステーブルコインは急成長しています。

レガシー決済が新たな注目領域となり、FintechとCryptoにおけるAgentsとステーブルコインの複雑な関係性が浮き彫りになっています。

イールドは過去、決済は現在、AIは未来――この区分はリスクを孕みすぐに陳腐化するかもしれませんが、業界変化を時系列で整理するうえで便利な枠組みとなっています。

Metaはステーブルコイン事業への再投資を進め、Googleは60社超と提携しAP2 Allianceを設立、Stripeは今後の成長の鍵としてステーブルコインとAgentsを位置付けています。一方、いち早く$PYUSDを導入したPayPalやx402プロトコルを発表したCoinbaseはいずれも株価が下落しました。

緊急に向き合うべき問いは2つあります。第一に、新たな決済競争を牽引するのは何か――誰が市場心理を煽っているのか。第二に、Agentsとステーブルコインは本当に次なる業界進化の切符となるのか。

本稿は前者に焦点を当てます。AI・ブロックチェーン・ステーブルコインの連携は次回に論じ、イールド型ステーブルコインの展望は法整備が明確になるまで待つ予定です。

負け組は停滞:Fintechの不安はCrypto以上

Cryptoには可能性がありますが、個人には展望がありません。

米国株や米国債のトークン化は加速し、BlackRockやWisdomTreeはDeFiを積極的に導入、トークノミクスは必然的に終局へ向かっています。ブロックチェーンの富創出効果はもはや信じられず、パブリックチェーンやVaultの実用化が進んでも、$ETHや$Aaveの価格上昇は保証されません。

この見解は完全に誤りではありませんが、Cryptoの課題を過大に評価しています。実際に岐路に立つのはFintechです。

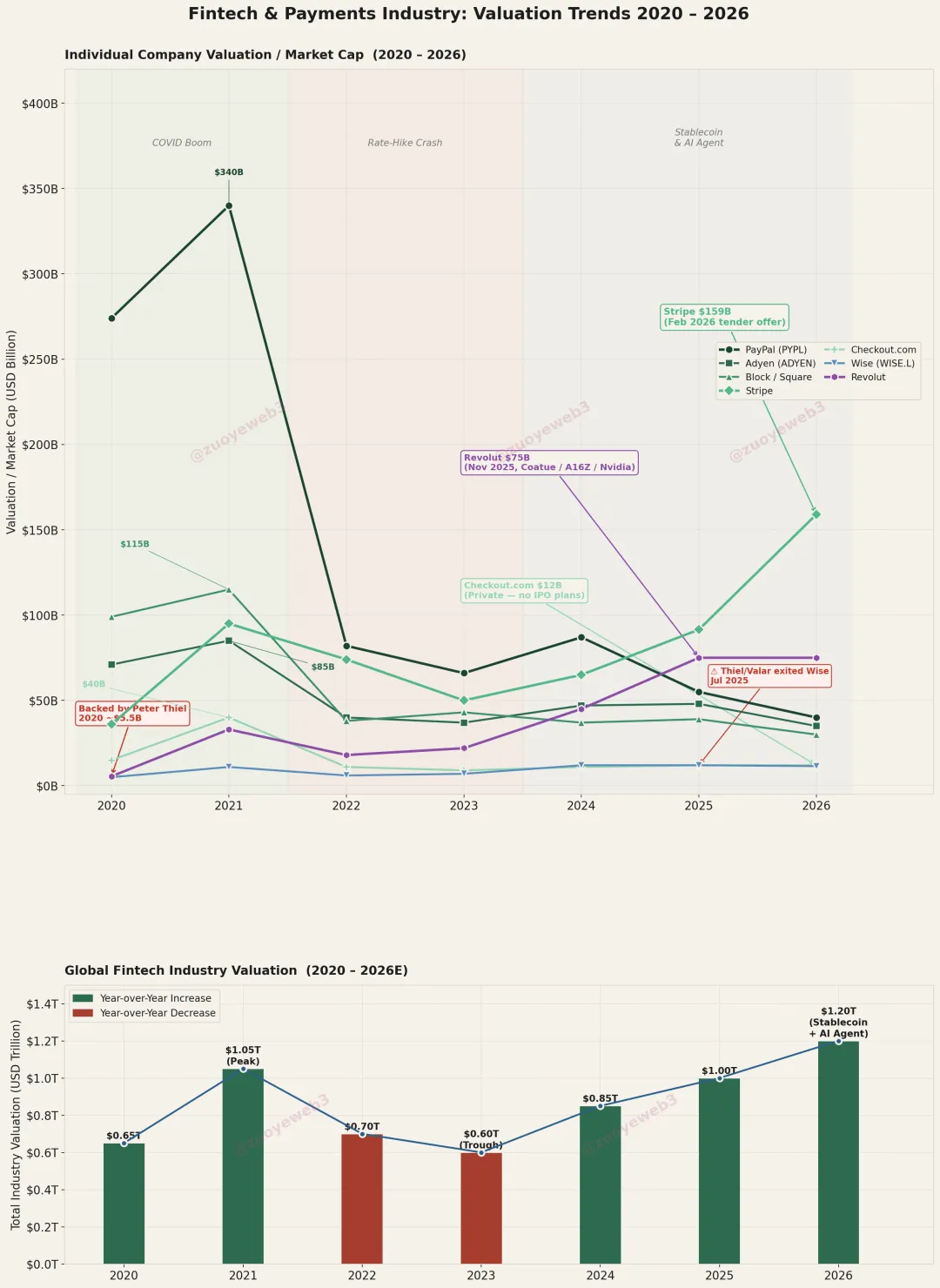

Stripeが1,590億ドルに到達した現在、この逆説が正当化されます。

資本の動きを見ると――Peter ThielがWise株を売却し、Trade Republicや他のNeoBroker事業を支援、欧州最高評価のNeoBankであるRevolut(750億ドル)にエリート投資家が集まるなど、Fintechの評価基準は変化しています。

長年の努力にもかかわらず、銀行から独立した決済レールは確立できませんでした。ユーザー資金の保持または転換ができる企業だけが価値を持ち、Wiseの送金やStripeのアクワイアリング事業には本質的な将来性がありません。

画像キャプション:Fintech & Paymentにおける価値の推移

画像出典:@ zuoyeweb3

銀行を完全に迂回して資金管理ができないこと、そしてブロックチェーンがより低コストで実現できることが要因です。

これは個社の問題にとどまらず、Fintech分野はパンデミック期にピークを迎えました。2021年には3,400億ドルの評価を受けたPayPalが売却を模索しているとの報道もあります。2026年までに、この分野はステーブルコインやAgentsへの優位性を証明することが求められます。

Stripeの評価額はAdyen(350億ドル)の5倍、Checkout.com(120億ドル)の13倍ですが、Stripeの取扱高はこの倍率に見合いません。このレバレッジを支えているのはステーブルコインとAgentsの期待値です。

Fintechの焦燥感はCrypto以上です。「パブリックチェーン+ステーブルコイン」は自律的なモデル、DeFiはキラーアプリです。新たな決済競争の正体は、Fintech自身による評価の膨張に過ぎません。

Fintechの利点は既存アセットにあり、未来はCryptoにあります。

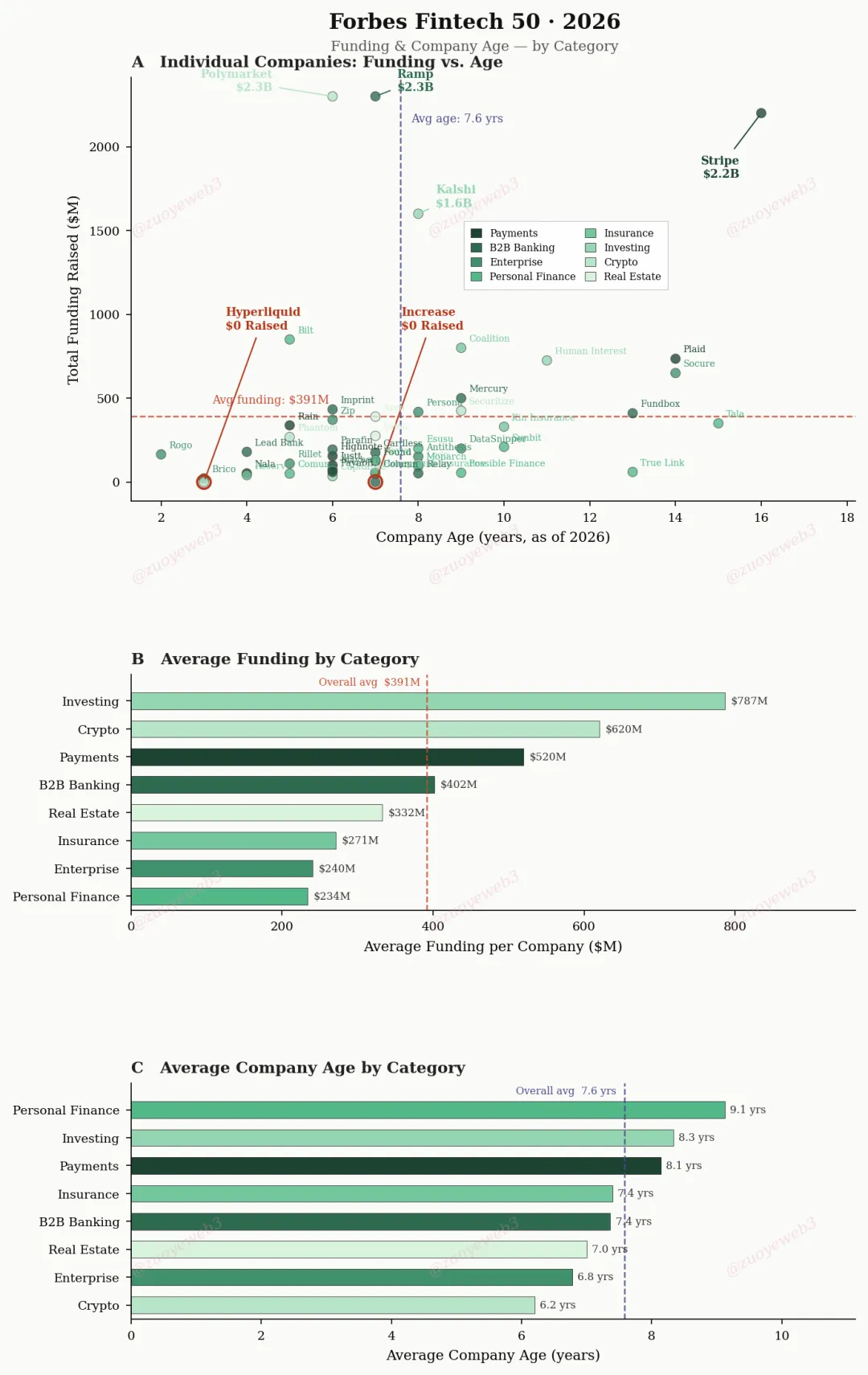

画像キャプション:Forbes Fintech 50

画像キャプション:Forbes Fintech 50

データ出典:@ ForbesCrypto

Forbesのデータによれば、決済特化Fintech企業がリスト入りするまで平均8.1年、Crypto企業では6.2年です。

事業面では、Stripeのような長期型企業は資本市場に対し存在理由や出口戦略の説明が必要となり、資本はより新規性・規模の大きな事業へ配分されます。

- 規模拡大:Agentsの導入で決済取引数は飛躍的に増加。Stripe創業者Collison兄弟は10億TPSを支えるチェーンが必要と語っています。

- 新規性:ステーブルコイン活用による決済テクノロジースタックの刷新――APIファースト以来の大転換です。

この未来を実現するには、FintechはCryptoだけでなく、銀行・インターネット大手の抵抗にも直面しなければなりません。市場は彼らの数の多さで混乱しています。

Stripeのようなユニコーン企業と比較し、MetaやGoogleといったメガプラットフォームはさらに強大で、兆ドル規模の時価総額と数十億人のユーザーを持ちます。チャネル企業として、彼らは取引利益の分配を狙い、独自のステーブルコインや決済プロトコルの構築、もしくは既存優位性を活かした高額な通行料の徴収を検討しています。

Vitalikの主導で、Cryptoは独自ハードウェア層をインターネットに委ね、AWS依存となりましたが、今やブロックチェーンは銀行・ネット企業・Fintech・規制当局間で送金基盤として認知されています。

銀行を完全に代替するかどうか、ペイメントステーブルコインがC2C/B2B区分を活用しB2C領域を獲得する方策については、今後も合意形成が必要です。

TetherとCircle:戦略的包囲

USDTは新興市場から西側を包囲し存在感を控え、USDCはオンチェーン展開を強化、銀行の代替を視野にコンプライアンスを重視しています。

ブロックチェーンは銀行主導の金融を迂回し、地下経済を通じて「理論的最小限」の独立を達成可能です。Ethereumの10年はTradFi以上の資本効率を示しました。

これは資本規模ではありません。$ETHが2,360億ドル、ステーブルコイン3,000億ドル、$BTCが1兆3,200億ドルを合計しても、JPMorganの2兆5,000億ドル預金には及びません。

銀行連合はFintechやPSP(Payment Service Provider)事業を締め出せます――電子USD流通は銀行を迂回できませんが、ブロックチェーンは可能です。困難なステーブルコイン事業者でも限定的に銀行口座(Silicon Valley Bank、Lead Bankなど)を持ちます。

資本家は自らのロープを売り、銀行の「裏切り者」は元に戻れず、Wall Streetには規制権限がありません。

規制当局の優先事項は対立しています。2008年以降、「大きすぎて潰せない」銀行は敬遠されていますが、Cryptoは金融秩序への脅威となり得ます。

「三方を包囲し、一方を開ける」古典戦略は官僚機構で今も有効です。

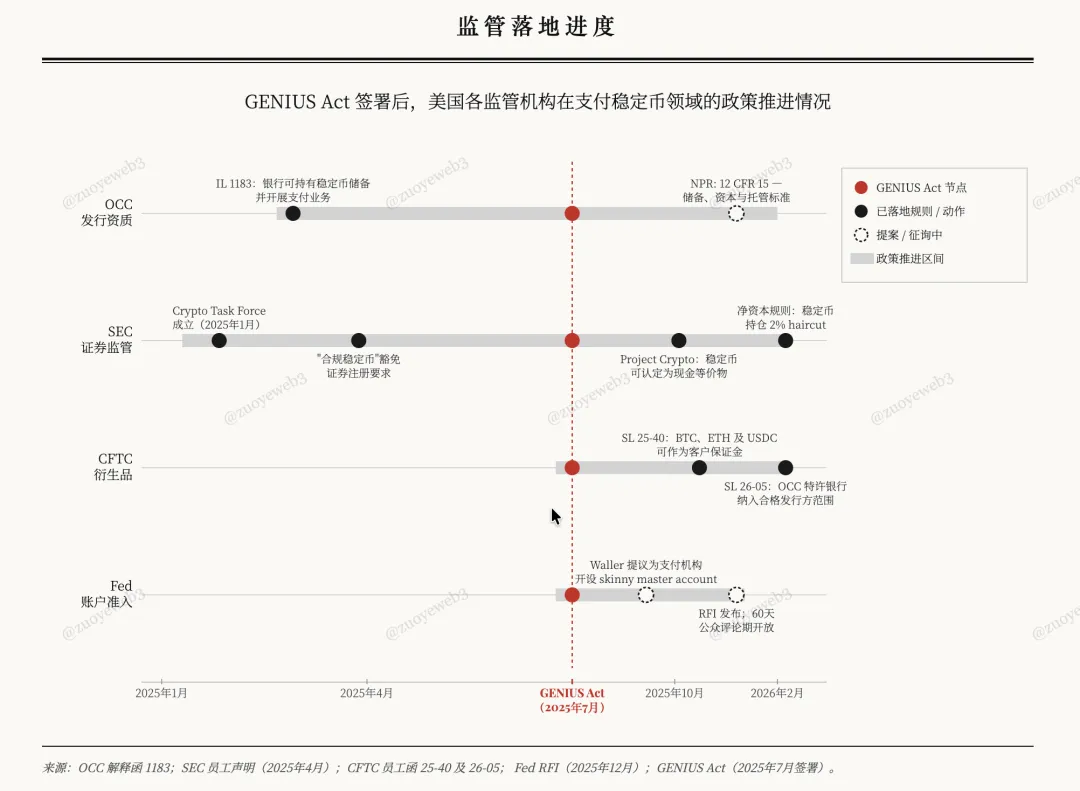

Genius Act成立後、Fed・OCC・CFTC・SECはペイメントステーブルコインに門戸を開きましたが、その代償として銀行の「預金流出」懸念を理由にイールド型ステーブルコインが排除され、既存フレームへの誘導が進みました。

画像キャプション:規制展開の進捗状況

画像キャプション:規制展開の進捗状況

画像出典:@ zuoyeweb3

1970年代、Merrill LynchがCMA(Cash Management Account)とMMF(Money Market Fund)を発明して以来、銀行は小規模・地域銀行からの預金流出を非難し続けてきました。CMA支援のMMFは柔軟な入出金と銀行預金超の利回りを提供しました。

最終的に銀行は複合業務が認められ、MMF類似商品で預金流出を抑制。大手銀行は規模の力で小規模行から預金を集めました。

異端は異端者よりも脅威となります。

ステーブルコインのイールド自体は問題でなく、銀行は自らイールドを発行して生き残りを図ります。例えば、2013年のAlipayやWeChat覇権時、米銀行は小規模銀行を再び保護しました。

真の被害者はPayPal等の米国Fintechであり、サードパーティ決済が銀行に依存しつつも脅威となるとの誤ったストーリーが広まりました。

Cryptoは本質的に異なります。

規制・銀行圧力下で、Circleはより米国的かつコンプライアンス重視、Tetherは異端で挑戦者です。ただし、広い地域と期間で$USDCと$USDTは直接競合しません。

USDCは「+ステーブルコイン」ロジック(DeFi+B2B)、USDTは「ステーブルコイン+」ナラティブ(CEX+P2P)を採用。

USDCはDeFiのQuote資産として広く使われ、DEX/Lendingや主要シーンでUSDTを大きく上回ります。Coinbase以外のCEX流動性はUSDT建てが主流です。

機関導入用途ではUSDCが標準であり、CircleのCCTPスタックがオンチェーン金融の機関的入口です。

USDTは堅調で、Tron上の800億ドルが世界的な送金需要を支えます。アルゼンチンやナイジェリアでは、ドル化=USDT化が実態です。

ArtemisとMcKinseyの共同調査によると、世界のステーブルコイン取引高35兆ドルは過大で、実質的な決済は約390億ドル(1%)、全世界決済高(2兆ドル超)の0.02%です。

- B2B決済:2,260億ドル(全体の60%、前年比733%増)、世界B2B決済(1兆6,000億ドル)の0.01%

- 給与・国際送金:900億ドル(シェア1%未満)

- 決済・清算:80億ドル(0.01%未満)

- U Card:45億ドル

この現実的な数字が最も重要です。Fintechは銀行と接続し、銀行はイールド型ステーブルコインに抵抗しつつもステーブルコイン自体は支持します。

Tetherの最近の動き――Lutnick提携とUSAT立ち上げはカムフラージュで、2億ドルのWhop投資により1,800万人のユーザーアクセスを獲得、新興国送金で先進国市場を包囲しています。

ラテンアメリカ⇄米国、南アジア⇄中東、アフリカ⇄欧州の送金業者はUSDTを支持、StripeやHumaはUSDCを標準採用しています。

Cryptoの基盤はP2P、Circleは企業・銀行向けの成長を狙います。B2Bナラティブは決済の未来ではありません。

送金・決済・集約チャネル自体は付加価値を持たず、取引高は固定され、夢のある評価には至りません。誰もがゲーム用グラフィックカードを必要とするが、売れても70億台が限界――AIによる産業革命の方が遥かに可能性が広がります。

「決済はSaaSや機能ではなく、CloudflareのようなAI駆動型インフラ――価値は取引数ではなく分配ネットワークにある」

これがCryptoの描くストーリーです。ステーブルコインは決済を超え、資金をエンド・ツー・エンドでオンチェーン化します。

オンチェーン蓄積

SaaSの衰退やチャネルパートナーの高齢化が語られ、Fintechが一夜で置き換わるような印象もあります。

しかし、USDCの機関B2B導入には時間を要し、Tetherのチャネル投資が将来の成功を保証するわけではありません。

重要指標は、決済とイールドの関係管理です。現状は明確です。

- イールドはオンチェーンDeFiに留まる――MetaMaskのU CardとAaveの連携は米国内で完結し、一般消費者エコシステムには届きません。

- 決済スケールの拡大にはOCC銀行ライセンス取得・コンプライアンス対応の無利回り型ステーブルコイン発行・CFTCやSEC監督下のデリバティブ市場参入が必要です。

BitGoのアジア特化型機関向けドルステーブルコイン$FYUSDや、Circleのユーロステーブルコイン$EURCは意図的にニッチマーケットに限定しています。

B2Bはパイプライン、C2Cはスケール、B2Cはプラグインです。

ペイメントステーブルコインの歴史は、パブリックチェーン/L2がカードネットワークの代替を志向しつつも、Fintechによる銀行「代替」と比較して、資本効率で銀行を凌駕する新たなMMF+決済商品が真の優位性となることを示唆します。

Peter ThielはNeobankやNeobrokerを支持し、VitalikはETH担保型イールドステーブルコインを支持します。

Vitalikの洞察は鋭く、ETHベースのイールドステーブルコインでリスク分散を図るとともに、最低でもRWA資産を活用したイールド多様化が必要です。

まとめると、オンチェーンイールド型決済機能がなければステーブルコインは米国資産の従属に留まり、最終的にOCCの管理下で銀行システムの一部となるでしょう。自由と安全を両立できる道はありません。

2つ目のリスク主張:既存のUSDCベースB2B用途やUSDTクロスボーダー送金プロジェクトは、ペイメントステーブルコインの世界的普及を牽引できず、次世代の主役にはなりません。

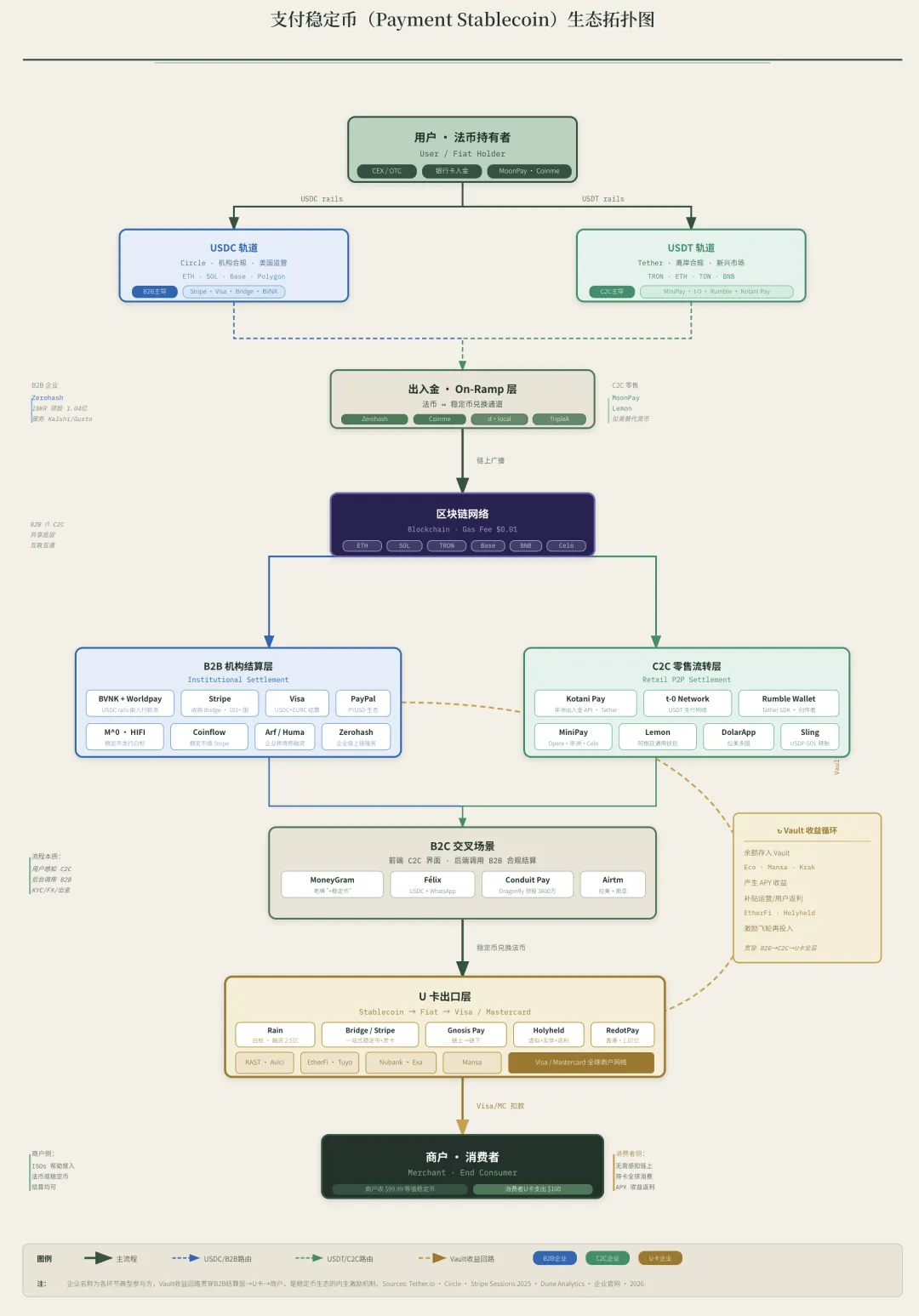

画像キャプション:ペイメントステーブルコインの流通状況

画像キャプション:ペイメントステーブルコインの流通状況

画像出典:@ zuoyeweb3

イールドを顧客獲得手段とする時代は終焉しました。銀行の反発によりオフチェーン($USDe、$xUSD後)・オンチェーンともに冷え込み、現実世界の決済普及の分析が不可欠です。

イールドを考慮せずに決済を論じると、この波の半分の価値を見落とします。USDT/USDCは米国債利回りでユーザーを獲得し、銀行は第3ラウンドで勝利し、廉価な要求預金で支配を続けます。

結論

Fintechが先行しつつも、Cryptoが新たな道を切り拓くことを期待します。

新たな決済競争を定義するのは4つの推進要因です。StripeらのIPOに向けた積極的な新ナラティブ採用、Meta/Googleのチャネル交渉力活用、銀行のチャネル手数料・廉価資産維持、Tetherの巨額投資によるCircle包囲です。

そして2つの新ナラティブが今後への期待に組み込まれています。ステーブルコインはAgent決済ツールとみなされていますが、Agentが本当に必要かは誰も問うていません。

この問いは次回の記事で論じます。

免責事項:

-

本記事は[佐爷 web3]からの転載です。著作権は原著者[佐爷 web3]に帰属します。転載にご異議がある場合はGate Learnチームまでご連絡ください。関係手続きに従い対応いたします。

-

免責事項:本稿の見解・意見はあくまで著者本人のものであり、投資助言ではありません。

-

本記事の他言語版はGate Learnチームが翻訳しています。翻訳コンテンツの無断転載・流用・盗用はGateへの帰属表示がない限り厳禁とします。

共有

SEC、Coinbaseと和解に到達。水曜日の記録提出要請に関して$150,000を支払うことに合意

FRBの翌日物リバースレポが$376M に上昇(7月22日、前日から$275M 上昇)

CMEのデータによると、7月23日のFRB(米連邦準備制度)利上げ確率は31.5%に上昇

ブレント原油が5週間ぶりの高値となる$95を上回ったことを受け、水曜日に暗号資産連動株が下落した

AmazonがAGI部門の求人を削減 AMZNの株価は2日連続で1.5%下落

関連記事

RSRトークンの役割について解説します。Reserve Protocolのガバナンスとリスクバッファメカニズムを分析いたします。

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み

USD.AIトケノミクス:CHIPトークンの使用事例およびインセンティブメカニズムのデプス分析

Reserve ProtocolとMakerDAO:これら2つの分散型ステーブルコインの仕組みはどのような違いがあるのでしょうか?

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較