Ini bukan pemantulan siklus chip memori biasa. Pasar sedang melakukan penilaian ulang fundamental terhadap SK Hynix—beralih dari produsen chip memori yang bersifat siklikal menjadi aset inti infrastruktur AI. HBM (memori bandwidth tinggi) kini menjadi tiket kunci lain setelah GPU yang menentukan pasokan daya komputasi AI.

Resonansi tiga kabar baik: Mengapa SK Hynix tiba-tiba melonjak 27%?

Kenaikan tajam 15 Juli ini bukan didorong oleh satu faktor, melainkan resonansi dari tiga kabar baik: fundamental, sentimen institusi, dan mekanisme pasar.

Gelombang pertama: Lembaga riset kelas atas memback, membalik ekspektasi pasar yang pesimistis

Pemicu langsung berasal dari lembaga riset semikonduktor terkemuka SemiAnalysis. Pada 14 Juli, SemiAnalysis merilis laporan berjudul 《Bertahan serakah saat orang lain takut》 yang secara tegas bersikap bullish terhadap SK Hynix. Laporan tersebut memprediksi bahwa pada kuartal kedua 2026, harga rata-rata penjualan (ASP) DRAM terintegrasi SK Hynix akan naik sekitar 45% secara berurutan. Laba operasi DRAM diperkirakan mencapai sekitar 55 triliun won Korea. Angka ini melampaui ekspektasi konsensus banyak pelaku pasar, sekaligus menjadi kontras tajam dengan sentimen pesimistis yang sebelumnya muncul setelah pialang lokal Korea KIS menurunkan proyeksi.

Gelombang kedua: Barclays memulai cakupan pertama kali, memberi target 330 dolar

Pada hari yang sama, Barclays memulai studi cakupan untuk ADR SK Hynix, memberi peringkat “overweight” dan target harga 330 dolar. Jika dihitung berdasarkan harga penutupan hari Selasa, target tersebut menyiratkan potensi kenaikan sekitar 70% hingga 100%. Tim analis Barclays berpendapat bahwa ketatnya pasokan-permintaan industri chip memori pada 2027 akan semakin memburuk, sementara ruang perbaikan struktur pasokan-permintaan pada 2028 terbatas. Laporan tersebut secara khusus menyoroti bahwa hingga akhir 2027, posisi kas SK Hynix diperkirakan akan melampaui lebih dari 40% dari kapitalisasi pasar saat itu, sehingga memiliki kemampuan untuk melakukan program pembelian kembali saham dalam skala besar.

Gelombang ketiga: Opsi mulai diperdagangkan sekaligus kabar baik makro, memperbesar tenaga transaksi

Pada 14 Juli, opsi ADR SK Hynix resmi mulai diperdagangkan di bursa opsi AS. Pada tahap awal perdagangan, lebih dari dua pertiga volume terkonsentrasi pada opsi jangka pendek yang jatuh tempo hari Jumat ini, dengan aktivitas transaksi yang tinggi pada opsi call dengan strike 185 dolar dan opsi put dengan strike 145 dolar. Dalam jangka pendek, permintaan opsi call meningkat tajam dan menarik arus dana besar.

Dari sisi makro, CPI AS bulan Juni tumbuh 3,5% secara tahunan, lebih rendah dari ekspektasi pasar, sehingga secara signifikan meredakan kekhawatiran pasar terhadap The Fed yang akan menaikkan suku bunga secara agresif. Alat pengamatan Fed milik CME Group menunjukkan bahwa probabilitas pasar menilai The Fed akan menaikkan suku bunga pada rapat bulan Juli turun dari 42% menjadi 17%. Kabar baik makro ini menyediakan lingkungan moneter yang lebih longgar untuk rebound aset berisiko secara keseluruhan.

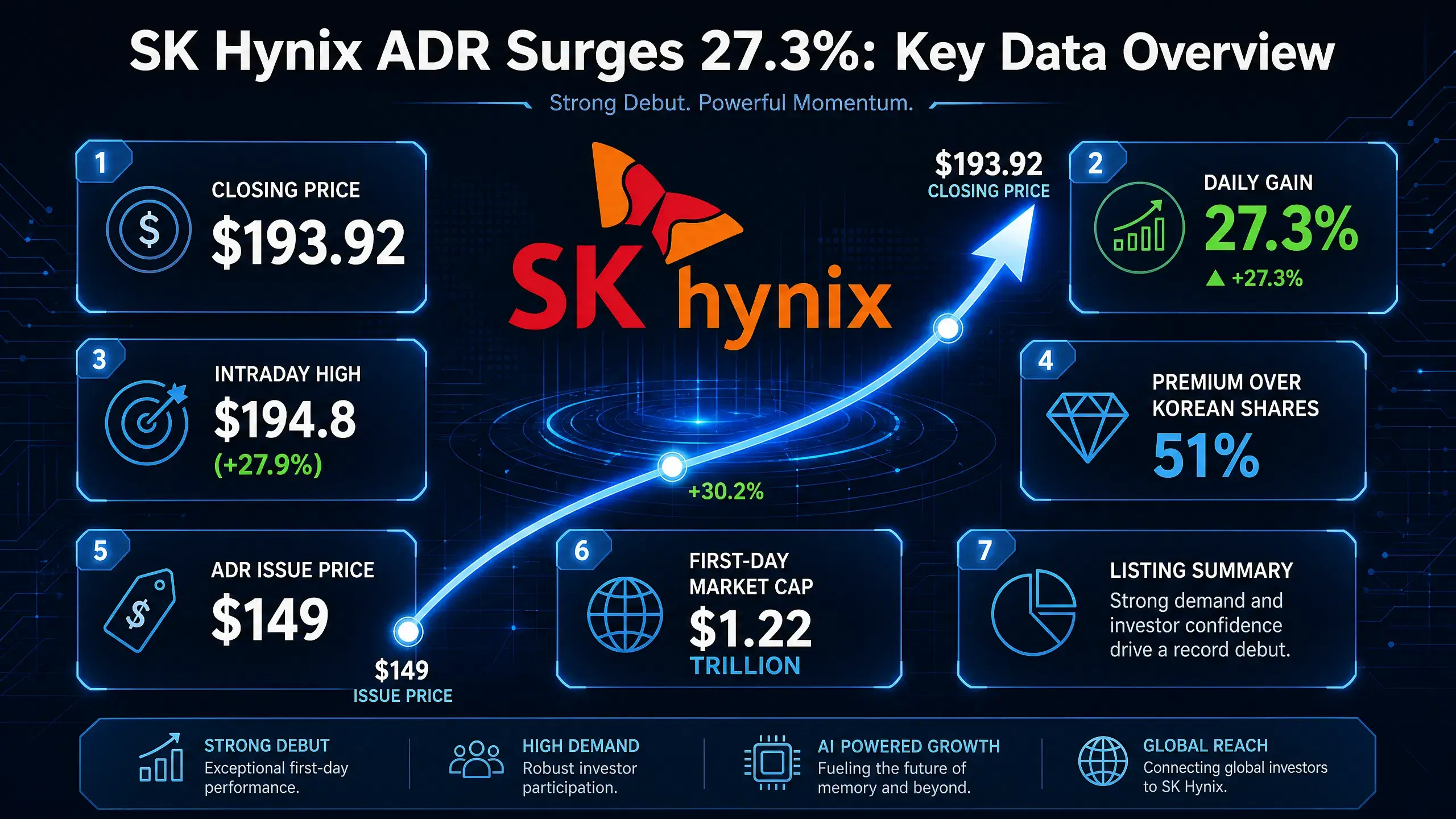

Dengan resonansi tiga kabar baik tersebut, saat perdagangan intraday, ADR SK Hynix sempat menyentuh level tertinggi 194,8 dolar, dengan kenaikan 27,9%. Setelah pasar saham Korea dibuka pada 15 Juli, harga ikut melonjak; kenaikan indeks KOSPI melebar hingga lebih dari 6%. Saham biasa SK Hynix di Korea naik lebih dari 10%. Pada suatu waktu, bursa Korea sempat mengaktifkan mekanisme SIDECAR untuk menghentikan pembelian terprogram.

Lonjakan 1 hari ADR SK Hynix — gambaran data kunci

Permintaan HBM terus meledak: Titik bottleneck inti dalam rantai pasokan daya komputasi AI

Di balik lonjakan SK Hynix, terdapat ledakan struktural permintaan HBM. HBM kini menjadi salah satu bottleneck paling inti dalam rantai pasokan daya komputasi AI.

Arsitektur NVIDIA Blackwell mendorong lonjakan kebutuhan HBM

Kebutuhan terhadap HBM dari arsitektur NVIDIA Blackwell sangat besar. Blackwell B200 hadir dengan 8 chip HBM3e, menyediakan kapasitas 192GB dan bandwidth 8TB/s. Blackwell Ultra GPU dilengkapi memori HBM3e 288GB, setara 1,5 kali produk sebelumnya. Menurut TrendForce, pada 2026, solusi Blackwell akan mencakup 71% dari pengiriman GPU kelas atas NVIDIA. Artinya, hanya dari satu pelanggan NVIDIA saja, kebutuhan HBM meningkat dengan laju berlipat ganda.

Produksi massal HBM4 membuka siklus baru

Yang lebih penting, komersialisasi HBM4 kini benar-benar terwujud. Menurut media Korea The Bell, SK Hynix telah memulai pengiriman produksi massal HBM4 12 lapis untuk NVIDIA secara resmi pada akhir Juni 2026. Produknya memasuki fase pendakian kapasitas produksi. Ini adalah pertama kalinya HBM4 diproduksi sebagai spesifikasi final yang telah menyelesaikan semua sertifikasi kualitas, ditujukan untuk platform AI generasi berikutnya NVIDIA “Vera Rubin”. SK Hynix akan secara resmi memperluas volume pengiriman HBM4 mulai September 2026.

Platform NVIDIA Vera Rubin diperkirakan mulai dikirim pada kuartal ketiga 2026, dan setiap sistem server akan dilengkapi memori HBM4 level TB. NVIDIA telah mengonfirmasi bahwa tiga pemasok—Samsung Electronics, SK Hynix, dan Micron—telah mendapatkan sertifikasi pemasok HBM4. Produksi massal HBM4 dalam skala akan mendorong pasar HBM dari level ratusan miliar dolar AS menuju level yang lebih tinggi.

Ketidakseimbangan pasokan-permintaan terus memburuk

Di sisi pasokan, peningkatan masih jauh tertinggal dari kecepatan ekspansi di sisi permintaan. Menurut data SEMI China, ukuran pasar HBM pada 2026 diproyeksikan tumbuh 58% menjadi 54,6 miliar dolar AS, setara hampir empat perlima dari pasar DRAM. Meski Samsung, SK Hynix, dan Micron sebagai tiga OEM besar mengarahkan 70% dari tambahan kapasitas produksinya ke HBM, celah kapasitas keseluruhan masih sangat besar, mencapai 50% hingga 60%. Goldman Sachs memperkirakan ukuran pasar HBM global pada 2026 akan mencapai 54,6 miliar dolar AS. Sementara itu, TrendForce pada akhir Mei 2026 secara tajam menaikkan estimasi nilai produksi memori global, mengangkat proyeksi 2026 dari 551,6 miliar dolar AS menjadi 889,3 miliar dolar AS.

Ketidakseimbangan pasokan-permintaan HBM bukan fenomena jangka pendek. Sebelumnya, CEO SK Hynix Kwak Roong-jung memperkirakan bahwa 2027 akan menjadi tahun paling ketat dalam sejarah industri penyimpanan. Para pelanggan terus mencari perjanjian pasokan jangka panjang untuk mengunci ketersediaan.

Pasar menilai ulang profitabilitas chip memori: dari produk siklikal ke aset inti AI

Logika penilaian valuasi untuk industri chip memori sedang mengalami perubahan mendasar.

Logika sebelumnya: industri ber-profit rendah yang bersifat siklikal

Secara tradisional, chip memori dipandang sebagai industri siklikal yang khas—ketika pasokan meningkat, harga turun, tekanan inventori menggerus laba. Siklus harga DRAM, persaingan harga NAND, serta tekanan inventori memori menjadi kekhawatiran utama pasar dalam jangka panjang. Ciri siklikal ini menentukan bahwa valuasi perusahaan chip memori cenderung ditekan pada level yang lebih rendah dalam jangka panjang.

Logika saat ini: aset inti infrastruktur AI

AI sepenuhnya mengubah logika tersebut. HBM bukan DRAM biasa; ia merupakan komponen inti dalam server AI yang bekerja bersama GPU. Rantai komputasi untuk melatih model AI dapat disederhanakan menjadi: GPU (NVIDIA) + HBM (SK Hynix, Micron, Samsung) + advanced packaging (TSMC)—ketiganya bersama-sama menentukan pasokan daya komputasi AI.

Hubungan pasokan-permintaan HBM sepenuhnya berbeda dari DRAM tradisional. HBM umumnya dikunci dengan perjanjian pasokan jangka panjang, sehingga dalam jangka pendek tidak akan berfluktuasi besar mengikuti kondisi pasar. Sekuritas Korea menyatakan bahwa meski perjanjian pasokan jangka panjang membatasi potensi ledakan harga, hal itu juga meningkatkan stabilitas profit dan menurunkan volatilitas jangka panjang yang selama ini menjadi karakter industri memori. Ke depan, logika valuasi pasar atas perusahaan memori akan lebih menekankan keberlanjutan laba, bukan skala laba jangka pendek.

Peningkatan struktural profitabilitas

Ekspektasi pasar terhadap kemampuan laba SK Hynix tengah direvisi naik secara sistematis. Meski KIS memprediksi laba operasi SK Hynix pada kuartal kedua 60,4 triliun won Korea, lebih rendah dari konsensus pasar 65 triliun won Korea, angka itu sendiri sudah sangat kuat—naik 61% secara berurutan dan naik 556% secara tahunan. SemiAnalysis juga memprediksi laba operasi DRAM 55 triliun won Korea, yang turut mengonfirmasi perbaikan kemampuan laba secara struktural.

UBS baru-baru ini menaikkan target harga SK Hynix menjadi 3,2 juta won Korea, serta memprediksi proporsi pendapatan HBM terhadap pendapatan DRAM akan naik dari 15% pada 2026 menjadi 58% pada 2030. Jika harga jual rata-rata HBM terus meningkat, itu akan memberikan dorongan tambahan bagi laba pada 2027. Menurut statistik Koyfin, dari 37 analis yang meliputi SK Hynix saat ini, 36 di antaranya memberikan peringkat “buy” atau “strong buy”.

Pasar mulai menyadari bahwa dominasi HBM tidak memicu volatilitas laba yang bersifat siklikal, melainkan mengangkat pusat laba secara struktural.

SK Hynix memimpin pasar HBM: lanskap persaingan dan parit pengaman

Pangsa pasar: memimpin secara mutlak

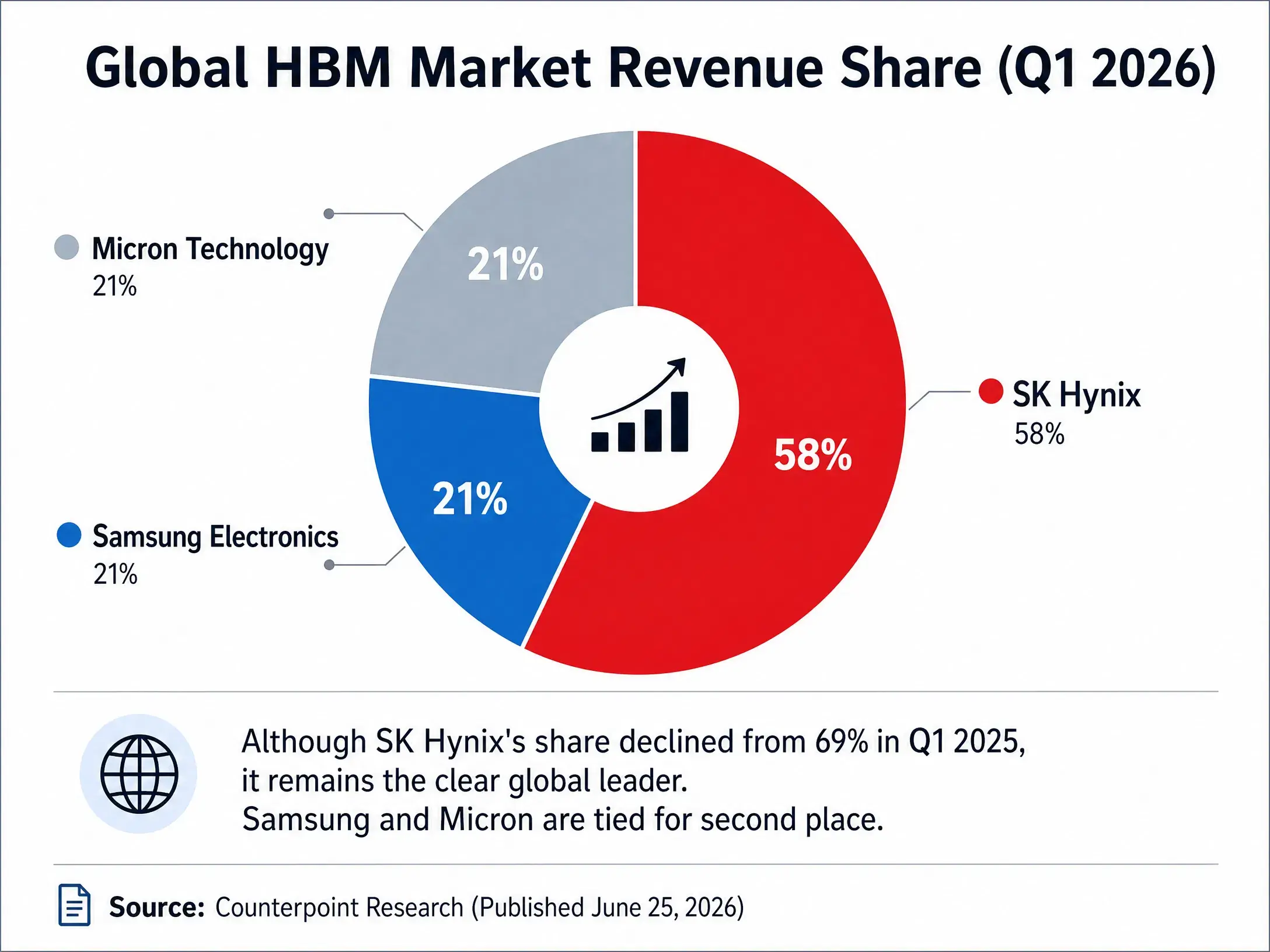

Dalam jalur HBM yang menjadi kunci ini, SK Hynix mempertahankan keunggulan yang jelas. Berdasarkan data Counterpoint Research, pada kuartal pertama 2026, pangsa pasar HBM global berdasarkan pendapatan menempatkan SK Hynix di posisi pertama dengan 58%. Samsung Electronics dan Micron masing-masing 21%. Meski pangsa SK Hynix turun dari 69% pada periode yang sama tahun 2025, perusahaan tetap mempertahankan pangsa di atas 50%.

Untuk prospek seluruh tahun 2026, lembaga memperkirakan pendapatan HBM SK Hynix dapat mencapai 5,95 miliar dolar AS. Counterpoint memperkirakan pangsa SK Hynix di pasar HBM4 pada 2026 sekitar 54%, Samsung 28%, dan Micron sekitar 18%. TrendForce memprediksi pangsa pasar HBM SK Hynix pada 2026 bisa bertahan sekitar 50%.

Tiga besar lanskap kompetisi pasar HBM (2026 Q1)

Parit pengaman inti: keterikatan mendalam dengan NVIDIA

Keunggulan kompetitif paling utama SK Hynix terletak pada kerja sama yang mendalam dengan NVIDIA. Sebagai pemasok utama HBM untuk NVIDIA, chip HBM SK Hynix langsung tertanam ke akselerator AI NVIDIA. Posisi dalam rantai pasokan ini tidak hanya mencerminkan kemampuan teknologi, tetapi juga membentuk efek penguncian pelanggan yang kuat—siklus validasi chip AI yang sangat panjang membuatnya sulit digantikan dalam waktu singkat setelah masuk ke rantai pasokan.

Produksi massal HBM4 semakin mengukuhkan posisi tersebut. SK Hynix menjadi yang pertama mewujudkan pengiriman produksi massal HBM4 12 lapis, sekaligus menjadi produsen global pertama yang menyerahkan produk HBM4 spesifikasi final kepada NVIDIA. Kemajuan sertifikasi HBM4 Samsung memang cepat—diperkirakan mulai produksi massal setelah penyelesaian pada kuartal kedua—namun SK Hynix telah lebih dulu mengamankan posisinya.

Dinamika persaingan: perlombaan kapasitas tiga besar

Pesaing mempercepat upaya mengejar. Samsung berencana meningkatkan kapasitas HBM pada 2026 sebesar 50% hingga mencapai 250 ribu wafer per bulan. Micron, pasokan HBM untuk seluruh tahun 2026 telah ludes dijual di bawah kontrak harga tetap. Pada awal Juli, Micron mengumumkan belanja 9,3 miliar dolar AS untuk memperluas kapasitas HBM di Hiroshima, Jepang, dengan perkiraan pengiriman setelah dua tahun. Secara gabungan, Samsung dan SK Hynix menguasai lebih dari delapan per sepuluh pangsa pasar HBM global.

Persaingan memang menguat, tetapi keunggulan first-mover SK Hynix, skala kapasitas, dan hubungan dengan pelanggan membentuk parit pengaman yang dalam jangka pendek sulit dilampaui.

Penutup

Lonjakan 27% satu hari SK Hynix secara permukaan adalah pelepasan terkonsentrasi dari tiga kabar baik: laporan SemiAnalysis, rating Barclays, dan data CPI. Logika mendalamnya adalah rekonstruksi sistematis model valuasi untuk industri chip memori oleh pasar.

HBM sedang mengubah semuanya. Bukan sekadar versi upgrade DRAM biasa, melainkan komponen inti yang setara pentingnya dengan GPU dalam rantai pasokan daya komputasi AI. Ketika rantai komputasi untuk melatih model AI disederhanakan menjadi “GPU + HBM + advanced packaging”, nilai strategis HBM menjadi jelas. Ukuran pasar HBM 54,6 miliar dolar AS pada 2026, celah kapasitas 50% hingga 60%, serta dimulainya produksi massal HBM4—semua data ini mengarah pada satu kesimpulan: superbounce/siklus super HBM sudah dimulai.

Bagi SK Hynix, pangsa pasar HBM 58%, keterikatan mendalam dengan NVIDIA, dan keunggulan first-mover dalam produksi massal HBM4 membentuk parit pengaman yang sulit dilewati pesaing dalam jangka pendek. Kapitalisasi pasar 1,36 triliun dolar AS yang diberikan pasar pada dasarnya adalah penilaian terhadap perubahan struktural tersebut.

Chip memori tidak lagi menjadi industri yang hanya “mengandalkan siklus”. Ia adalah infrastruktur era AI, dan SK Hynix sedang menjadi salah satu kontraktor paling penting di infrastruktur tersebut.

FAQ

Q1: Berapa data spesifik dari lonjakan tajam SK Hynix pada 15 Juli?

ADR SK Hynix pada Selasa ditutup naik 27,29%, pada 193,92 dolar AS, dengan level tertinggi intraday mencapai 194,8 dolar AS. Saham biasa Korea SK Hynix pada 15 Juli naik lebih dari 10% saat sesi berjalan, sementara kenaikan indeks KOSPI melebar hingga lebih dari 6%.

Q2: Apa saja faktor pendorong di balik lonjakan SK Hynix?

Resonansi tiga kabar baik: SemiAnalysis merilis laporan yang mendukung dan memprediksi laba DRAM kuat; Barclays memulai cakupan pertama dengan peringkat “overweight” serta target 330 dolar; opsi ADR SK Hynix terdaftar/diperdagangkan, ditambah CPI AS bulan Juni yang lebih rendah dari ekspektasi.

Q3: Seberapa besar ruang pasar HBM?

Goldman Sachs memprediksi ukuran pasar HBM global pada 2026 akan mencapai 54,6 miliar dolar AS, dengan pertumbuhan tahunan 58%. Data SEMI China menunjukkan celah kapasitas produksi HBM mencapai 50% hingga 60%. TrendForce menaikkan prediksi nilai produksi memori global 2026 menjadi 889,3 miliar dolar AS.

Q4: Bagaimana posisi kompetitif SK Hynix di pasar HBM?

Pada kuartal pertama 2026, SK Hynix menempati posisi pertama dengan pangsa pendapatan HBM 58%, sementara Samsung dan Micron masing-masing 21%. SK Hynix telah lebih dulu memulai pengiriman produksi massal HBM4 12 lapis untuk NVIDIA.

Q5: Apa dampak HBM terhadap logika valuasi industri chip memori?

HBM sedang merombak chip memori dari industri berprofit rendah yang bersifat siklikal menjadi aset inti infrastruktur AI. Perjanjian pasokan jangka panjang meningkatkan stabilitas laba, sehingga logika valuasi pasar bergeser dari skala laba jangka pendek menjadi keberlanjutan laba.