Abstrak

- Setelah serangan udara gabungan AS–Israel ke Iran, harga emas dan minyak mentah melonjak pada hari Senin, indeks saham global dibuka lebih rendah, dan volatilitas Bitcoin meningkat tajam, memicu fluktuasi kapitalisasi pasar sekitar USD 80 miliar hanya dalam beberapa jam.

- Emas mendapatkan dukungan dari suku bunga riil dan pembelian bank sentral, sedangkan minyak mentah dipengaruhi oleh kapasitas produksi OPEC+ dan risiko geopolitik. Dalam situasi konflik, kedua aset ini berperan sebagai safe haven dan lindung nilai inflasi secara tradisional.

- Pasar prediksi menilai probabilitas perang skala penuh rendah, namun risiko gangguan di Selat Hormuz tetap signifikan. Dalam jangka pendek, volatilitas aset dipicu oleh premi risiko; dalam jangka menengah hingga panjang, akan sangat bergantung pada durasi konflik dan arah kebijakan moneter.

- Jika situasi berujung pada kompromi atau de-eskalasi bertahap, harga komoditas bisa mengalami penurunan tajam; sebaliknya, harga emas dan minyak berisiko melonjak lebih tinggi.

- Gate kini menyediakan bagian perdagangan logam mulia seperti XAUT/USDT, saham tokenisasi, indeks, forex, dan komoditas. Investor dapat memanfaatkan fitur TradFi Gate untuk berdagang 24/7 dan merespons peluang pasar secara cepat.

1. Tren Jangka Pendek dan Panjang Bitcoin, Minyak Mentah, dan Emas

1.1 Pembukaan Hari Senin, 2 Maret 2026

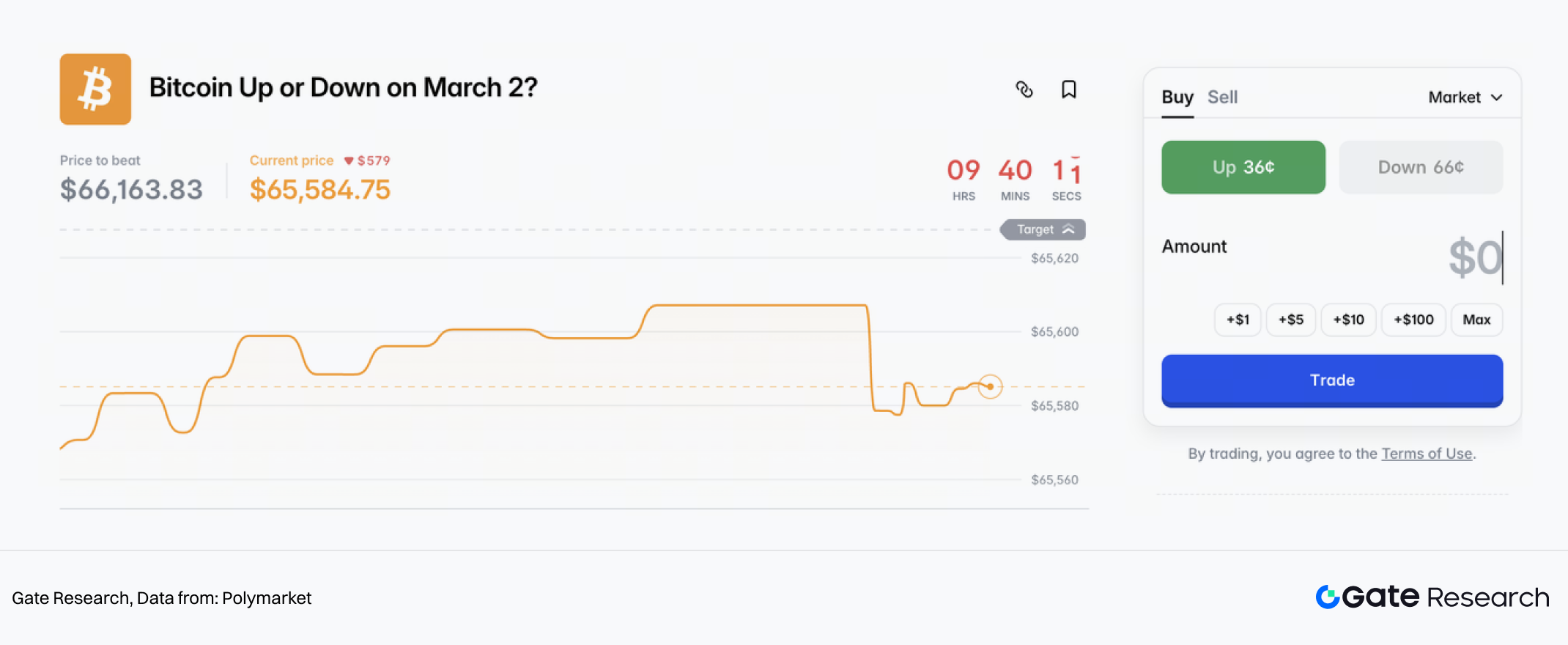

Pada hari Sabtu, Amerika Serikat dan Israel melancarkan serangan udara gabungan ke Iran, menyebabkan Bitcoin anjlok ke USD 63.000. Dalam beberapa jam, media pemerintah Iran mengonfirmasi Pemimpin Tertinggi Iran Ayatollah Khamenei tewas dalam serangan tersebut. Bitcoin kemudian rebound kuat, melonjak dari level terendah USD 63.000 ke sekitar USD 68.000.

Peristiwa ini memicu fluktuasi kapitalisasi pasar sekitar USD 80 miliar hanya dalam beberapa jam, dan terjadi saat likuiditas pasar akhir pekan sangat tipis. Sekitar 157.000 trader mengalami likuidasi, dengan total kerugian mencapai USD 657 juta.

Selama aksi jual, trader beralih ke platform terdesentralisasi dan memperdagangkan perpetual futures minyak dan emas 24/7 untuk mencari lindung nilai ketika pasar tradisional tutup. Perpindahan modal ini melemahkan kedalaman pasar kripto dan memperkuat tekanan penurunan Bitcoin pada saat krusial ketika dukungan sangat dibutuhkan.

Interaksi antara penjualan spot kripto dan pembelian kontrak perpetual komoditas di tengah guncangan geopolitik akhir pekan ini merupakan dinamika pasar yang relatif baru.

1.2 Tren Jangka Panjang dan Analisis Korelasi

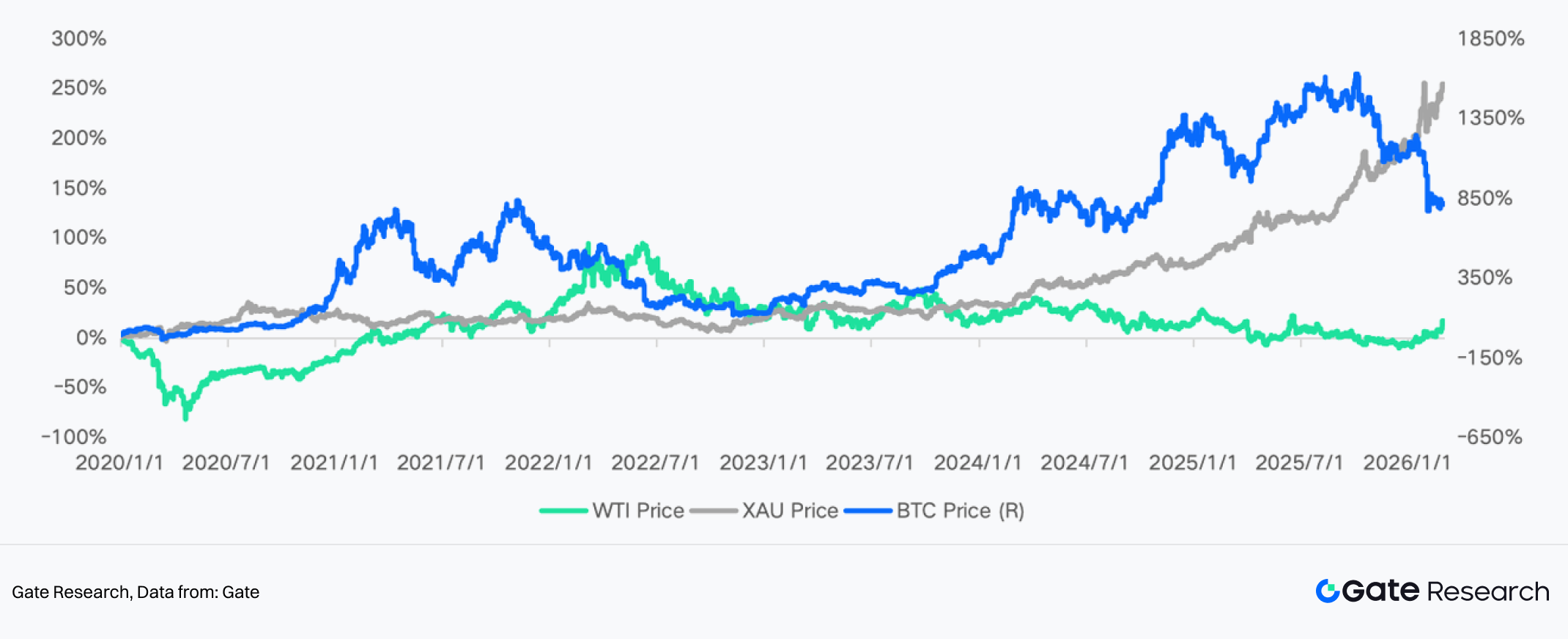

Dalam jangka panjang, Bitcoin sering dipandang sebagai aset safe haven dan dikenal sebagai “emas digital.” Misalnya, saat konflik Rusia–Ukraina pecah pada akhir Februari 2022, pasar berspekulasi bahwa modal Rusia mungkin beralih ke aset kripto. Bitcoin melonjak sekitar 20% dalam waktu singkat dan sempat menembus USD 45.000.

Pada Juni 2025, ketika ketegangan geopolitik Israel–Iran meningkat, Bitcoin juga mengalami reli jangka pendek yang signifikan. Tak lama setelahnya, pada Oktober, muncul diskusi tentang “kekhawatiran pelemahan mata uang” dan isu utang negara—dikenal sebagai “debasement trade.” Bitcoin naik seiring harga emas, mencetak rekor baru di tengah pergerakan aset yang sinkron akibat ketidakpastian makroekonomi.

Namun, sejak akhir 2025, karakter safe haven Bitcoin melemah. Berbagai analisis menunjukkan bahwa kinerja Bitcoin saat terjadi peristiwa risiko jelas berbeda dengan emas. Penurunan tajam pada Oktober 2025 menegaskan bahwa, di bawah guncangan makro utama, Bitcoin bertindak lebih sebagai aset risiko daripada aset safe haven, bergerak berbeda dengan emas dan obligasi pemerintah AS.

Dalam skenario inflasi atau tekanan makro, harga emas terus naik, sedangkan harga Bitcoin sering terkoreksi atau turun bersama aset risiko lain, menunjukkan narasi “emas digital” belum terkonfirmasi di pasar nyata. Kasus guncangan makro terakhir memperlihatkan risiko kebijakan perdagangan dan ketidakpastian global menyebabkan Bitcoin turun saat emas justru naik, semakin melemahkan reputasi safe haven Bitcoin.

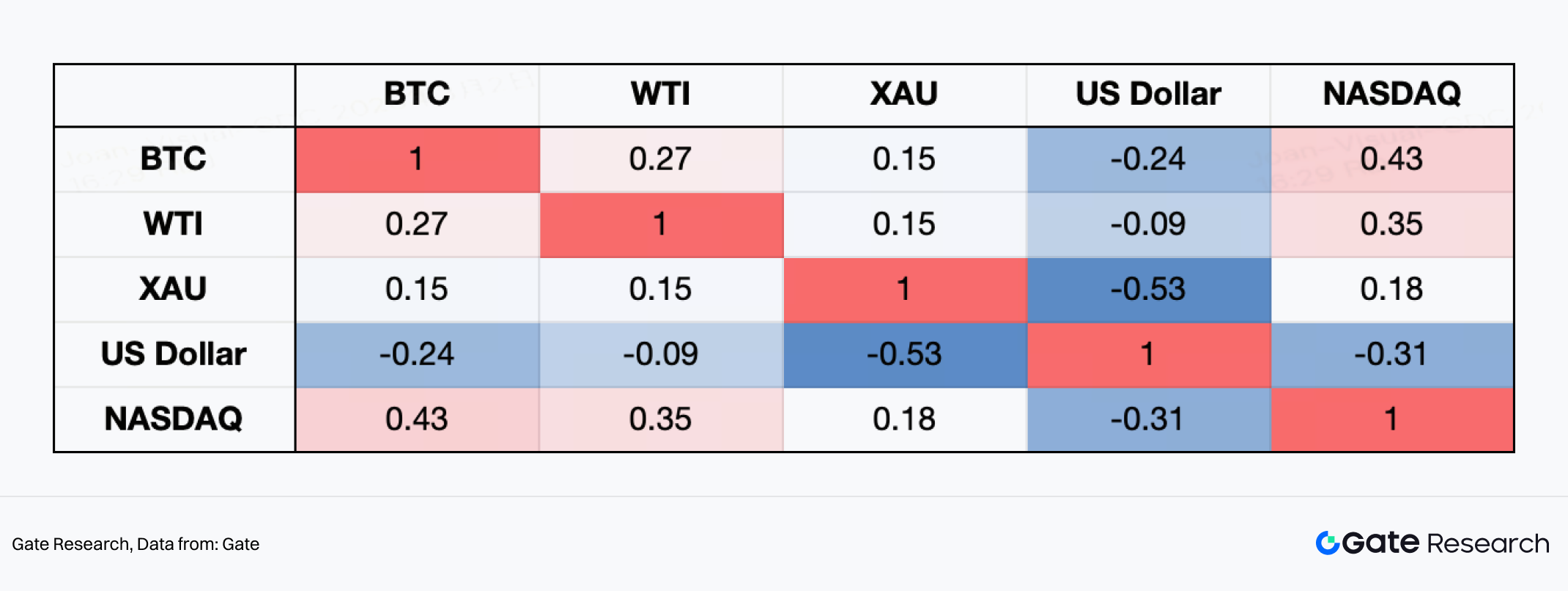

Berdasarkan korelasi return mingguan sejak 2020, Bitcoin menunjukkan karakter “aset risiko” yang jelas. Korelasinya dengan NASDAQ sebesar 0,43—tertinggi dalam matriks—mengindikasikan keterkaitan kuat dengan saham teknologi. Hal ini sangat terlihat selama pelonggaran moneter global pasca pandemi 2020, bull market berbasis likuiditas di 2021, dan reli berbasis AI dan teknologi 2023–2025, ketika minat risiko yang meningkat mendorong kedua kelas aset naik bersamaan.

Sebaliknya, Bitcoin menunjukkan korelasi negatif -0,24 dengan Indeks Dolar AS. Selama The Fed menaikkan suku bunga secara agresif pada 2022 dan dolar menguat tajam, Bitcoin menghadapi tekanan besar—menunjukkan sensitivitas tinggi terhadap kondisi likuiditas global. Emas (XAU) menunjukkan korelasi negatif terkuat dengan dolar (-0,53), mencerminkan dinamika safe haven tradisional. Sementara itu, korelasi Bitcoin dengan emas hanya 0,15, menandakan atribut “emas digital” yang tidak stabil.

Secara keseluruhan, sejak 2020, Bitcoin berperilaku lebih sebagai aset risiko makro beta tinggi. Faktor utama penggerak harga tetap pada siklus likuiditas dan sentimen risiko, bukan permintaan safe haven geopolitik murni.

Sebaliknya, pergerakan emas dan minyak mentah lebih langsung dipengaruhi oleh suku bunga riil, kekuatan dolar AS, dan premi risiko geopolitik. Selama guncangan pandemi 2020, pelonggaran moneter global skala besar dan penurunan suku bunga riil mendorong harga emas ke rekor tertinggi. Berikutnya, antara 2021 dan 2022, kenaikan suku bunga agresif oleh The Fed dan penguatan dolar AS membuat harga emas tetap berfluktuasi di level tinggi.

Setelah itu, ketegangan geopolitik global yang meningkat, serta akumulasi cadangan emas oleh bank sentral dunia, memperkuat status emas sebagai aset safe haven dan cadangan. Ini menopang harga emas di level tinggi dan mendorong rekor siklus berulang.

Dari sisi suplai, produksi tambang emas global tumbuh moderat secara keseluruhan, dengan proyek tambang besar baru yang terbatas. Kenaikan biaya energi dan tenaga kerja meningkatkan biaya produksi, sementara regulasi lingkungan yang lebih ketat membatasi ekspansi kapasitas. Secara umum, sejak 2020, pasar emas menunjukkan karakter “pasokan kaku dan permintaan finansialisasi.”

Pasar minyak mentah, di sisi lain, mengalami guncangan bersejarah pada 2020. Di tengah pandemi, WTI sempat diperdagangkan pada harga negatif. Setelah itu, harga pulih cepat didukung pemulihan ekonomi global dan pemangkasan produksi besar-besaran oleh OPEC+. Pada 2022, kekhawatiran pasokan energi mendorong harga minyak menembus USD 100 per barel. Harga kemudian mundur dari puncaknya seiring perlambatan pertumbuhan global dan melemahnya ekspektasi permintaan.

Dari sisi suplai, OPEC+ secara aktif mengelola harga melalui pemangkasan produksi, dengan kapasitas cadangan di Timur Tengah menjadi bantalan utama. Produksi shale oil AS pulih bertahap sepanjang 2021–2023, namun disiplin modal yang lebih ketat memperlambat ekspansi dibandingkan dekade 2010-an. Pada 2024–2025, harga minyak berada dalam tarik-menarik antara konflik geopolitik, risiko pelayaran, dan perlambatan permintaan global, sehingga volatilitas meningkat.

Sekilas, sejak 2020, karakter inti pasar minyak adalah pergeseran siklus antara “guncangan permintaan, manuver suplai, dan premi geopolitik.” Meski harga naik signifikan dari titik terendah pandemi, sensitivitas terhadap siklus makro dan perubahan kebijakan tetap tinggi.

2. Outlook

2.1 Analisis Dampak Antar Kelas Aset

Pada pembukaan pasar keuangan global hari Senin, kepanikan pasar terkait isu Iran sebagian besar teredam melalui lonjakan harga emas dan minyak mentah, serta pembukaan pasar saham global yang lebih rendah. Dari jalur transmisi utama, dampak krisis Iran terhadap ekonomi dan pasar makro global terutama terpusat pada sektor energi, dengan tingkat keparahan dan ekspektasi durasi krisis menjadi penentu utama kedalamannya.

Dalam kondisi normal, saat ketidakpastian meningkat dan risiko bergeser ke ekor, reaksi pertama pasar adalah menaikkan premi risiko. Misalnya, ekspektasi inflasi jangka pendek naik selama akhir pekan, mencerminkan kekhawatiran atas kenaikan harga energi. Namun, pasar telah sebagian memperhitungkan risiko perlambatan pertumbuhan dan kenaikan inflasi.

Logika penetapan harga pasar saat ini berada pada fase penyeimbangan yang sangat sensitif dan rapuh. Jika situasi akhirnya bergerak ke arah kompromi atau de-eskalasi bertahap—mirip dengan kasus “insiden Venezuela” awal tahun ini—premi risiko geopolitik yang terakumulasi bisa cepat terurai, memicu penurunan tajam harga komoditas. Sebaliknya, jika konflik meningkat dan meluas, harga emas dan minyak berisiko melonjak lebih tinggi.

2.1.1 BTC dan Aset Kripto Lainnya

Dampak yang Diamati:

Di tengah eskalasi konflik AS–Iran, Bitcoin mengalami lonjakan volatilitas. Dari struktur pasar (timeframe 15 menit), BTC sempat anjlok ke sekitar USD 63.000 sebelum rebound di atas USD 68.000, lalu memasuki fase konsolidasi di level tinggi.

Rata-rata pergerakan jangka pendek (MA5/MA10) berulang kali bersilangan dengan rata-rata pergerakan menengah (MA30), mencerminkan perubahan sentimen pasar yang cepat. Secara keseluruhan, Bitcoin lebih berperilaku sebagai “aset risiko volatilitas tinggi” daripada aset safe haven yang stabil—mengalami penurunan likuiditas yang dipicu kepanikan di awal konflik, lalu rebound seiring pemulihan aset risiko lain.

Hal ini menunjukkan bahwa modal jangka pendek, saat menghadapi guncangan geopolitik, memprioritaskan pengurangan leverage dan eksposur risiko secara keseluruhan.

Proyeksi Institusi

Lembaga arus utama memiliki pandangan berbeda terhadap BTC, namun konsensus umum mengarah pada kerangka “tekanan jangka pendek, bergantung likuiditas jangka menengah”:

- Bloomberg Intelligence menilai pada tahap awal konflik geopolitik, pasar biasanya mengadopsi strategi “haven-first,” memprioritaskan aset safe haven tradisional. Aset kripto cenderung bergerak searah dengan ekuitas dan aset risiko lain, sehingga berpotensi menghadapi tekanan jangka pendek.

- Tim Digital Assets JPMorgan sebelumnya menyatakan dalam riset konflik geopolitik bahwa Bitcoin lebih berperilaku sebagai “aset selera risiko,” dengan harga yang lebih berkorelasi dengan kondisi likuiditas, indeks dolar AS, dan suku bunga riil, bukan sebagai aset safe haven murni.

- CoinShares Research dalam laporan arus dana mingguan, menyoroti bahwa jika konflik mendorong harga minyak naik dan meningkatkan ekspektasi inflasi—sehingga menunda siklus pelonggaran The Fed—pasar kripto dapat menghadapi tekanan arus keluar modal bertahap.

- Divisi Digital Assets Research Standard Chartered sebelumnya menyarankan bahwa dalam skenario ketidakstabilan keuangan ekstrem atau meningkatnya risiko negara, BTC dapat kembali menarik minat beli sebagai “aset alternatif.” Namun, dinamika ini biasanya tertinggal dari gelombang aksi jual risiko awal.

Penilaian Keseluruhan:

- Jika konflik tetap regional dan harga minyak naik moderat → BTC kemungkinan tetap dalam pola konsolidasi volatilitas tinggi.

- Jika harga minyak melonjak signifikan dan menunda ekspektasi pemangkasan suku bunga → BTC dapat menghadapi tekanan likuiditas.

- Jika konflik memicu kekhawatiran keuangan global sistemik → BTC dapat menarik pembelian “hedge risiko kredit” pada fase kedua.

2.1.2 Saham AS

Dampak yang Diamati:

Di tengah eskalasi konflik AS–Iran, Nasdaq jelas menunjukkan tekanan khas aset risiko. Dari struktur pasar, indeks ini sebelumnya menembus 25.400 sebelum terkoreksi tajam. Seiring perkembangan berita, terbentuk candle bearish besar dalam penurunan satu arah, menembus area konsolidasi sebelumnya dan jatuh ke sekitar 24.500 pada level terendah.

Pada timeframe 15 menit, grafik menampilkan pola “melemah di puncak → menembus support struktur → rebound lemah → level terendah baru.” Titik tertinggi rebound terus menurun, dan momentum bearish tetap jelas.

Saham teknologi yang sangat sensitif terhadap likuiditas dan ekspektasi suku bunga tertekan akibat ketegangan geopolitik yang mendorong harga minyak naik dan memicu kekhawatiran inflasi. Modal tampak jelas mengurangi eksposur risiko, dengan sektor pertumbuhan menjadi sasaran utama aksi jual.

Secara keseluruhan, putaran konflik ini memperkecil premi risiko Nasdaq dalam jangka pendek, dengan pasar beralih dari rezim “risk appetite-driven” ke posisi “defense-first.”

Proyeksi Institusi

- Bloomberg Intelligence menilai selama konflik Timur Tengah meningkat, pasar biasanya mengadopsi strategi “risk-off + haven-first,” dengan sektor teknologi dan pertumbuhan sering memimpin pelemahan awal.

- Tim Global Strategy JPMorgan percaya jika harga minyak terus naik dan mendorong ekspektasi inflasi, hal ini dapat membatasi ruang The Fed untuk memangkas suku bunga, sehingga menekan valuasi saham teknologi ber-multiple tinggi.

- Goldman Sachs dalam laporan strateginya, menunjukkan bahwa pada tahap awal guncangan geopolitik, volatilitas pasar saham cenderung naik, dan indeks berbasis pertumbuhan seperti Nasdaq sering mengalami penurunan lebih besar daripada S&P 500.

- Morgan Stanley dalam model skenario risiko sebelumnya, menyebutkan jika harga energi bertahan di atas ambang batas tertentu untuk waktu lama, risiko kompresi valuasi pada saham pertumbuhan meningkat.

Penilaian Keseluruhan:

- Jika konflik tetap regional dan harga minyak stabil → Nasdaq kemungkinan masuk fase konsolidasi volatilitas tinggi.

- Jika harga minyak menembus rentang kunci dan meningkatkan ekspektasi inflasi → Saham teknologi kemungkinan terus tertekan.

- Jika konflik cepat mereda → Selera risiko dapat pulih, berpotensi memicu rebound teknikal pada Nasdaq.

Dari struktur saat ini, Nasdaq telah memasuki channel bearish jangka pendek. Arah selanjutnya sangat bergantung pada tren harga minyak, perubahan dolar AS dan yield obligasi pemerintah AS, serta apakah konflik akan makin meningkat.

Dalam jangka pendek, saham AS mengalami gangguan dari sentimen geopolitik. Namun dalam jangka panjang, pasar kemungkinan kembali pada fundamental dan dinamika valuasi. Risiko pecahnya bubble AI relatif rendah; sebaliknya, penerapan teknologi AI dalam skenario perang dapat memberi dorongan struktural pada sektor AI AS.

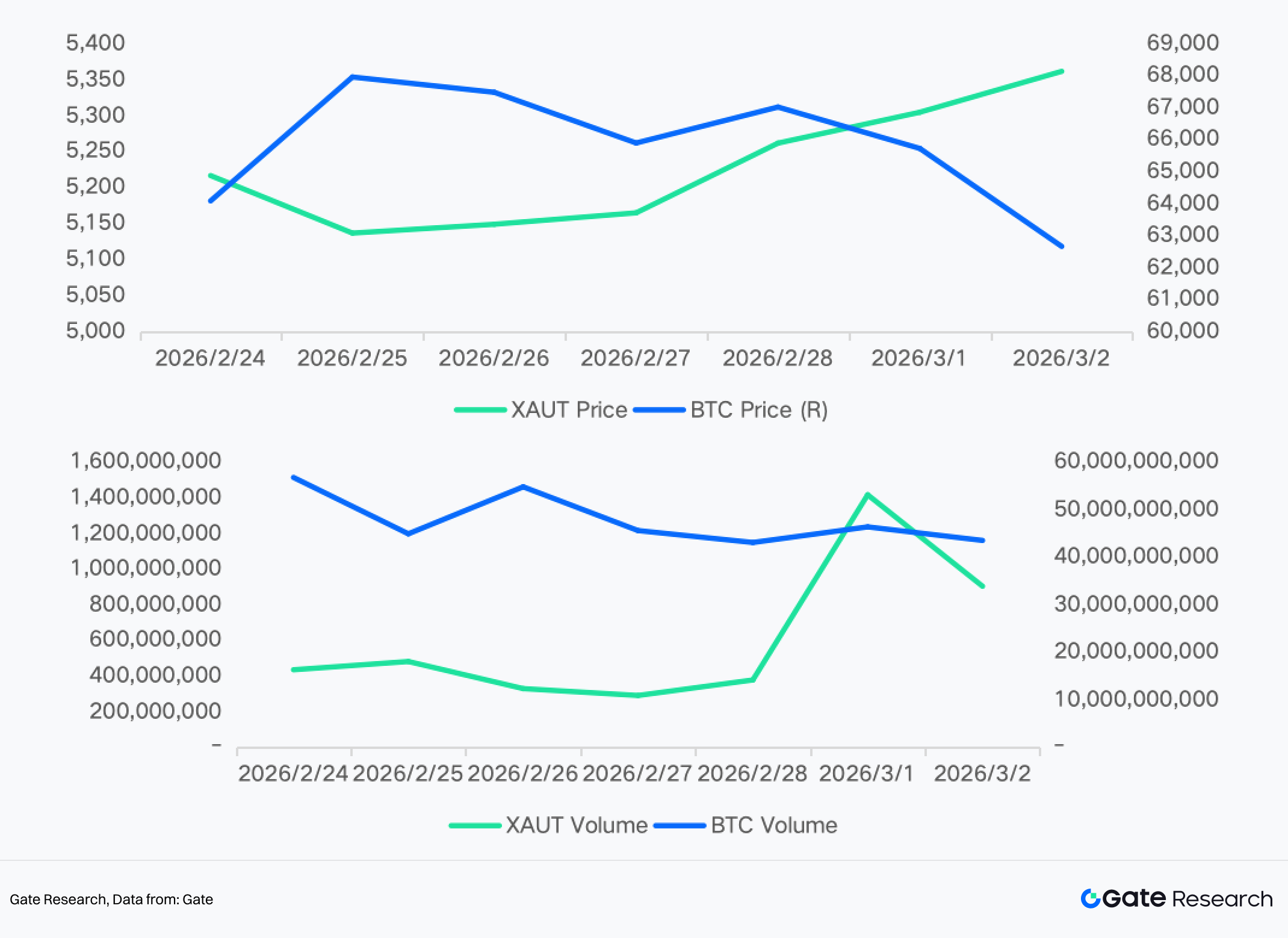

2.1.3 Emas (Gold / XAUT)

Dampak yang Diamati:

Di tengah eskalasi konflik AS–Iran, emas dengan cepat menunjukkan karakteristik safe haven klasik. Dari struktur pasar, harga emas mengalami reli hampir vertikal selama puncak arus berita, menembus level tertinggi sebelumnya dalam waktu singkat dan mencetak rekor siklus baru sebelum masuk fase konsolidasi di level tinggi.

Pada timeframe 5 dan 15 menit, rata-rata pergerakan menunjukkan struktur divergensi bullish. Harga berulang kali mundur ke rata-rata pergerakan jangka pendek sebelum melanjutkan kenaikan, menandakan arus masuk modal yang tegas.

Menariknya, saat aset risiko seperti BTC bergejolak tajam, emas tetap tangguh. Ini mencerminkan pola rotasi modal ke aset safe haven di tengah ketidakpastian geopolitik yang meningkat. Secara keseluruhan, putaran konflik ini jelas meningkatkan premi risiko geopolitik emas.

Proyeksi Institusi

- Bloomberg Intelligence menilai dalam skenario konflik Timur Tengah meningkat, emas biasanya menjadi aset safe haven utama, dengan modal mengalir ke emas dan obligasi pemerintah AS sebelum ke aset kripto.

- Tim Komoditas Goldman Sachs sebelumnya menyebutkan dalam model konflik geopolitik bahwa jika risiko pasokan energi bertahan, emas akan diuntungkan dari kombinasi “permintaan safe haven + peningkatan ekspektasi inflasi.”

- Laporan Global Macro Strategy JPMorgan menyatakan jika harga minyak naik menekan ekspektasi suku bunga riil atau melemahkan dolar AS, emas dapat kembali menantang rentang tertinggi historis.

- World Gold Council dalam studi geopolitik sebelumnya, menunjukkan konflik militer besar sering memicu lonjakan awal arus masuk ETF emas dan posisi net long futures.

Penilaian Keseluruhan:

- Jika konflik tetap regional → Emas kemungkinan bertahan di konsolidasi level tinggi dengan kecenderungan bullish.

- Jika konflik berlanjut dan meningkatkan ekspektasi inflasi → Emas dapat masuk fase reli berbasis tren, berpotensi menembus USD 6.000 per ons.

- Jika konflik cepat mereda → Premi safe haven dapat terurai, dan harga mundur ke level support moving average kunci.

2.1.4 Minyak

Dampak yang Diamati:

Di tengah eskalasi konflik AS–Iran, minyak mentah WTI menunjukkan pola klasik “spike premi risiko.” Dari struktur pasar, harga melonjak cepat setelah pemicu berita, sempat menembus USD 75 per barel sebelum terkoreksi tajam ke sekitar USD 69, lalu masuk fase rebound teknikal. Harga kini telah pulih ke kisaran USD 72–73.

Pada timeframe 15 menit, price action menampilkan pola “spike emosional → profit-taking cepat → pemulihan sekunder,” dengan volatilitas meningkat signifikan. Pada tahap awal konflik, pasar cepat memfaktorkan risiko pasokan Timur Tengah—khususnya kekhawatiran keamanan pelayaran di Selat Hormuz—yang mendorong premi risiko geopolitik naik. Koreksi berikutnya mencerminkan pandangan sebagian pelaku bahwa pasokan aktual belum terganggu secara signifikan.

Secara keseluruhan, putaran konflik ini meningkatkan rentang volatilitas minyak.

Proyeksi Institusi

- Tim Komoditas Goldman Sachs menilai jika konflik berlanjut tanpa mengganggu pasokan fisik secara signifikan, harga minyak kemungkinan tetap berfluktuasi dalam zona premi risiko geopolitik. Namun, jika rantai pasokan terganggu, harga dapat naik lebih tinggi.

- JPMorgan Energy Research menyebutkan selama konflik geopolitik, variabel kunci harga minyak adalah apakah Selat Hormuz menghadapi ancaman substantif. Jika transportasi dibatasi, harga dapat melonjak tajam dalam waktu singkat.

- Analisis Rystad Energy menunjukkan jika pasokan Timur Tengah terganggu sementara, harga minyak dapat masuk rezim volatilitas tinggi dan menguji rentang harga lebih tinggi.

- Bloomberg Intelligence menilai kenaikan harga minyak saat ini lebih didorong premi risiko daripada perubahan inventori, dan arah selanjutnya bergantung pada dampak nyata konflik terhadap ekspor.

Penilaian Keseluruhan:

- Jika konflik terbatas pada serangan militer lokal dan tidak mengganggu ekspor minyak → WTI kemungkinan berfluktuasi di kisaran USD 70–75.

- Jika rute transportasi atau kapasitas produksi terdampak signifikan → Harga minyak dapat menembus level tertinggi baru dan masuk tren naik cepat.

- Jika konflik cepat mereda → Premi risiko dapat terurai, dan harga minyak mundur ke rentang perdagangan sebelumnya.

Dari struktur saat ini, harga minyak telah menyelesaikan fase guncangan emosional dan kini berada di “fase pemulihan pasca-volatilitas.” Arah berikut sangat bergantung pada arus berita dan sejauh mana gangguan pasokan aktual. Jika konflik meningkat dan navigasi Selat Hormuz terhambat, harga minyak mentah internasional dapat mencetak rekor baru.

2.2 Perspektif Pasar Prediksi

Berdasarkan odds terbaru dari Polymarket, konflik geopolitik yang melibatkan eskalasi AS–Israel atau invasi ke Iran dapat diuraikan ke beberapa cabang utama.

2.2.1 Event Tree

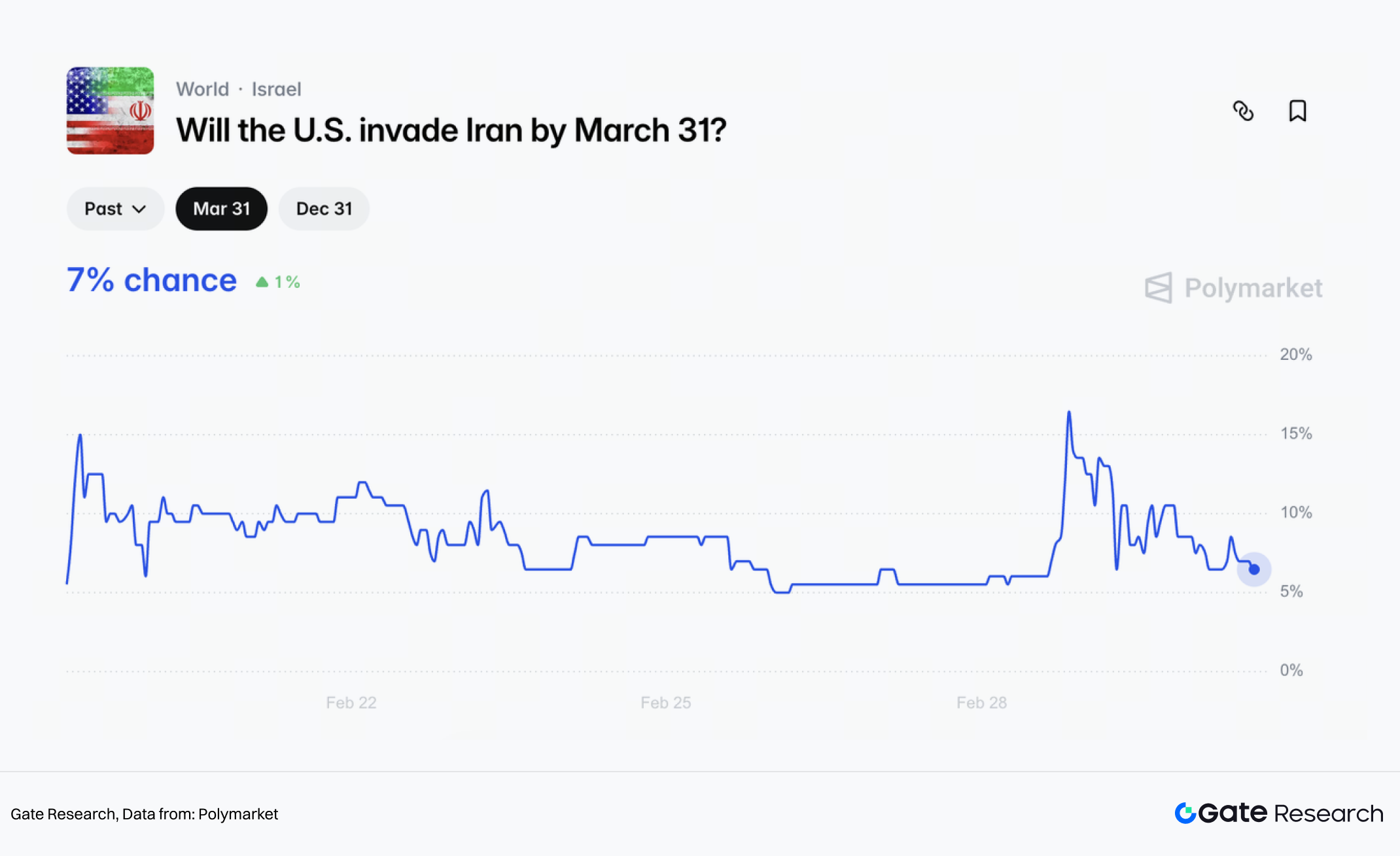

(1) Pasar menilai probabilitas “invasi skala penuh” rendah

Saat ini, Polymarket mematok probabilitas “AS menginvasi Iran sebelum 31/3” sekitar 7% (Ya). Dalam konteks ini, “invasi” didefinisikan sebagai AS melancarkan ofensif militer dan menguasai sebagian wilayah Iran.

Definisi ini membedakan antara serangan udara singkat, serangan terarah, atau eskalasi konflik proxy dengan invasi darat. Artinya, pasar melihat invasi darat sebagai tail risk berpeluang rendah.

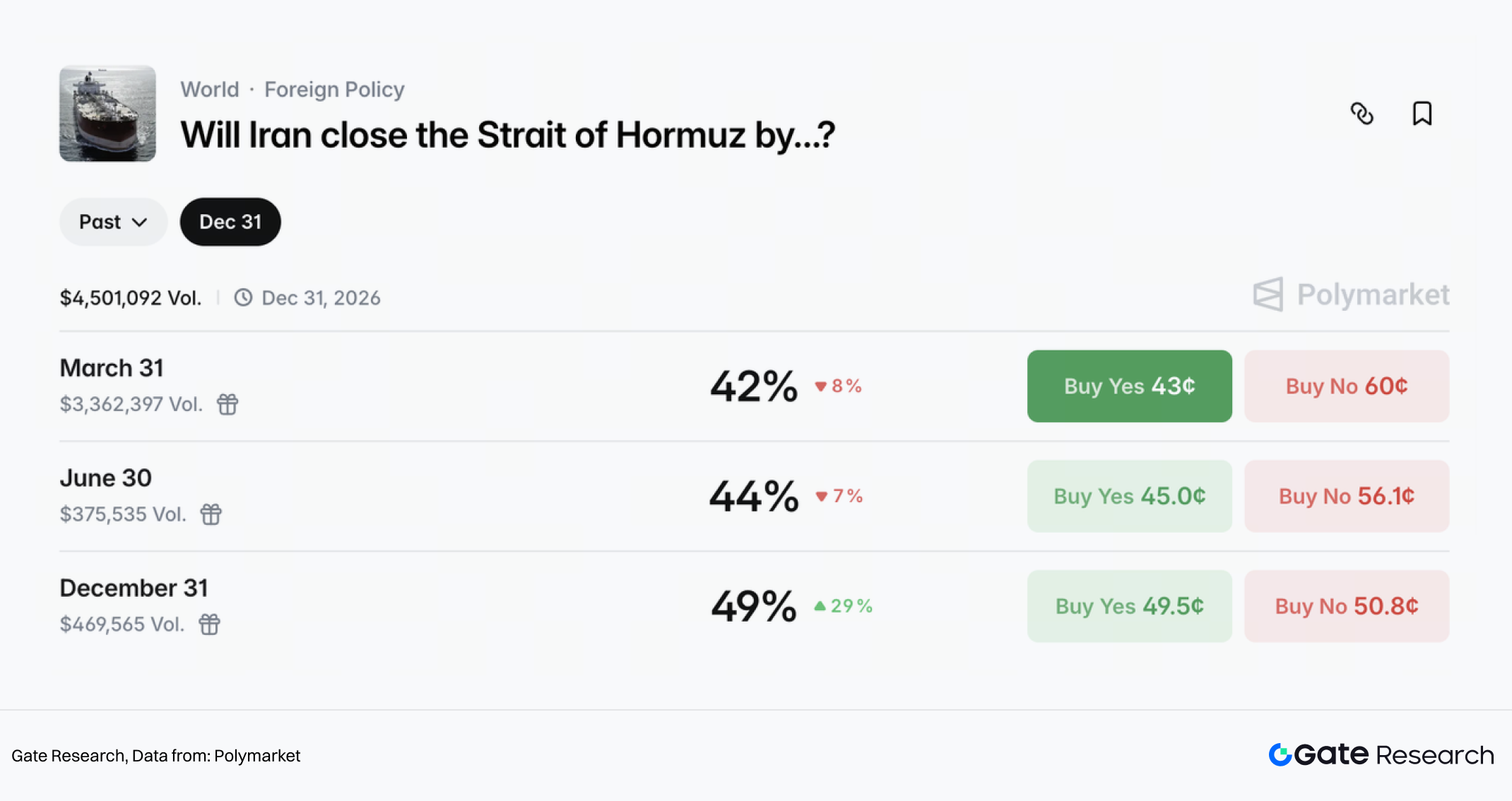

(2) Risiko inti makro: Risiko ekor blokade Hormuz tetap tinggi

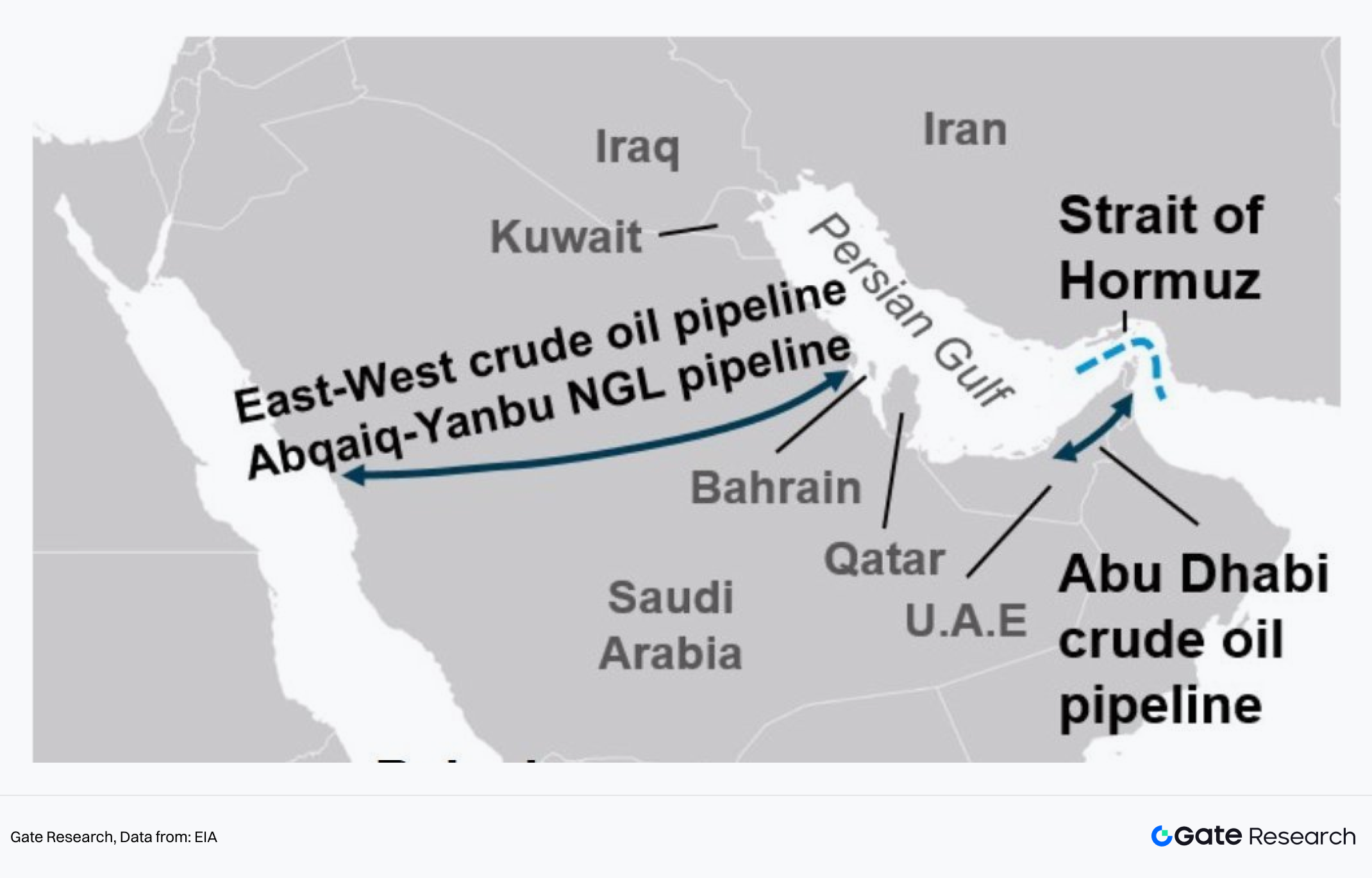

Dibandingkan invasi skala penuh, Polymarket memberikan probabilitas jauh lebih tinggi pada “Iran menutup atau membatasi Selat Hormuz sebelum 31/3”:

- ~42% pada 31/3

- ~44% pada 30/6

- ~49% pada 31/12

Inilah alasan utama pasar komoditas sangat sensitif terhadap berita geopolitik. Selat Hormuz adalah titik krusial energi dunia. Reuters mengutip analisis yang menyebut lebih dari 20% minyak mentah global melewati rute ini. Jika terjadi gangguan berkelanjutan, harga minyak bisa menembus bahkan di atas USD 100 per barel.

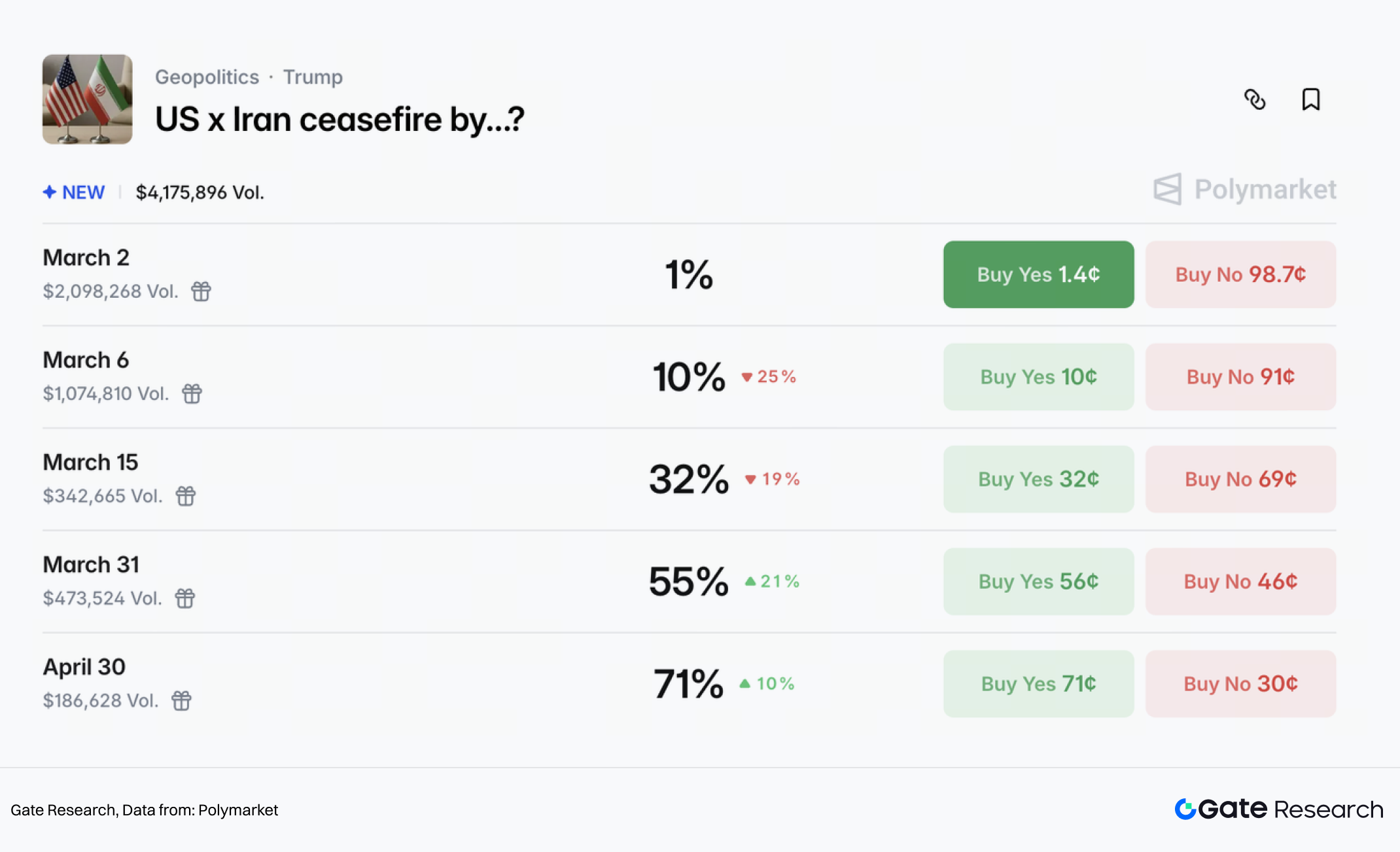

(3) Intensitas konflik bisa mereda dalam minggu, namun gencatan senjata formal kemungkinan lebih lambat

Dari sisi waktu, Polymarket memberikan probabilitas sekitar 47% bahwa “konflik berakhir sebelum 31/3.” Namun, menurut aturan, hal ini mensyaratkan 14 hari berturut-turut tanpa aksi militer baru.

Pasar peristiwa lain yang lebih resmi—“Kapan AS dan Iran mencapai kesepakatan gencatan senjata formal?”—mematok sekitar:

- 55% sebelum 31/3

- 71% sebelum 30/4

Secara keseluruhan, pasar-pasar ini menunjukkan bahwa trader bertaruh panasnya konflik akan mereda dalam beberapa minggu, namun formalitas gencatan senjata diperkirakan terjadi lebih lambat.

2.2.2 Proyeksi Dampak Aset

(1) Minyak mentah adalah aset penentu harga geopolitik paling langsung

Pada konflik ini, harga minyak mencerminkan kombinasi dua faktor:

- Premi risiko geopolitik

- Gangguan pasokan dan transportasi

Premi risiko naik seiring eskalasi dan risiko pelayaran meningkat, sedangkan gangguan pasokan bergantung pada apakah Selat Hormuz dibatasi dan apakah infrastruktur minyak dan gas diserang secara langsung. Hanya faktor kedua yang dapat mendorong harga menuju skenario ekstrem.

Dalam jangka pendek, konsensus pasar mengarah pada kenaikan harga minyak lebih lanjut. Tanpa blokade total pun, kenaikan biaya pelayaran, asuransi, dan pengalihan rute bisa menaikkan premi risiko jangka pendek secara signifikan.

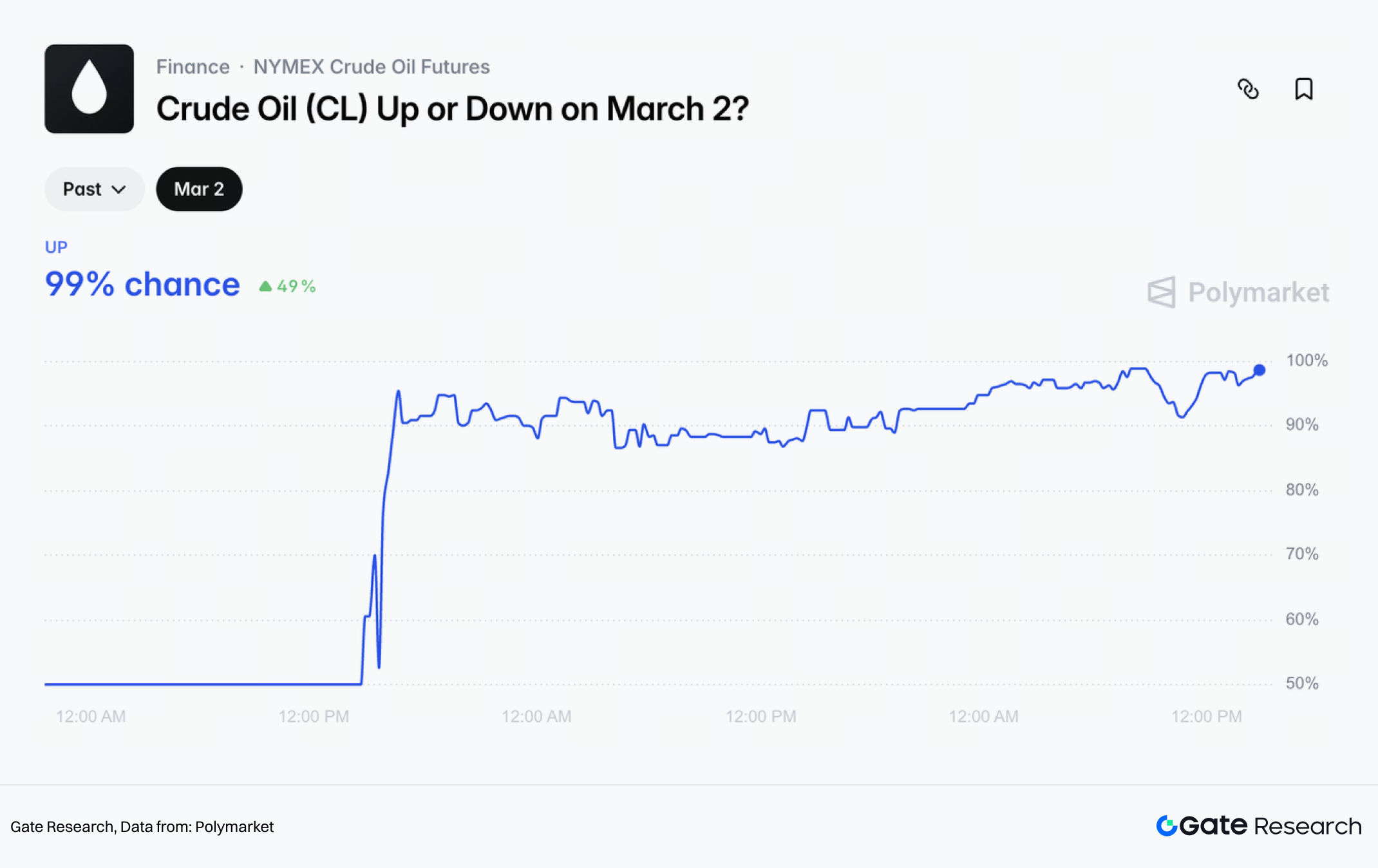

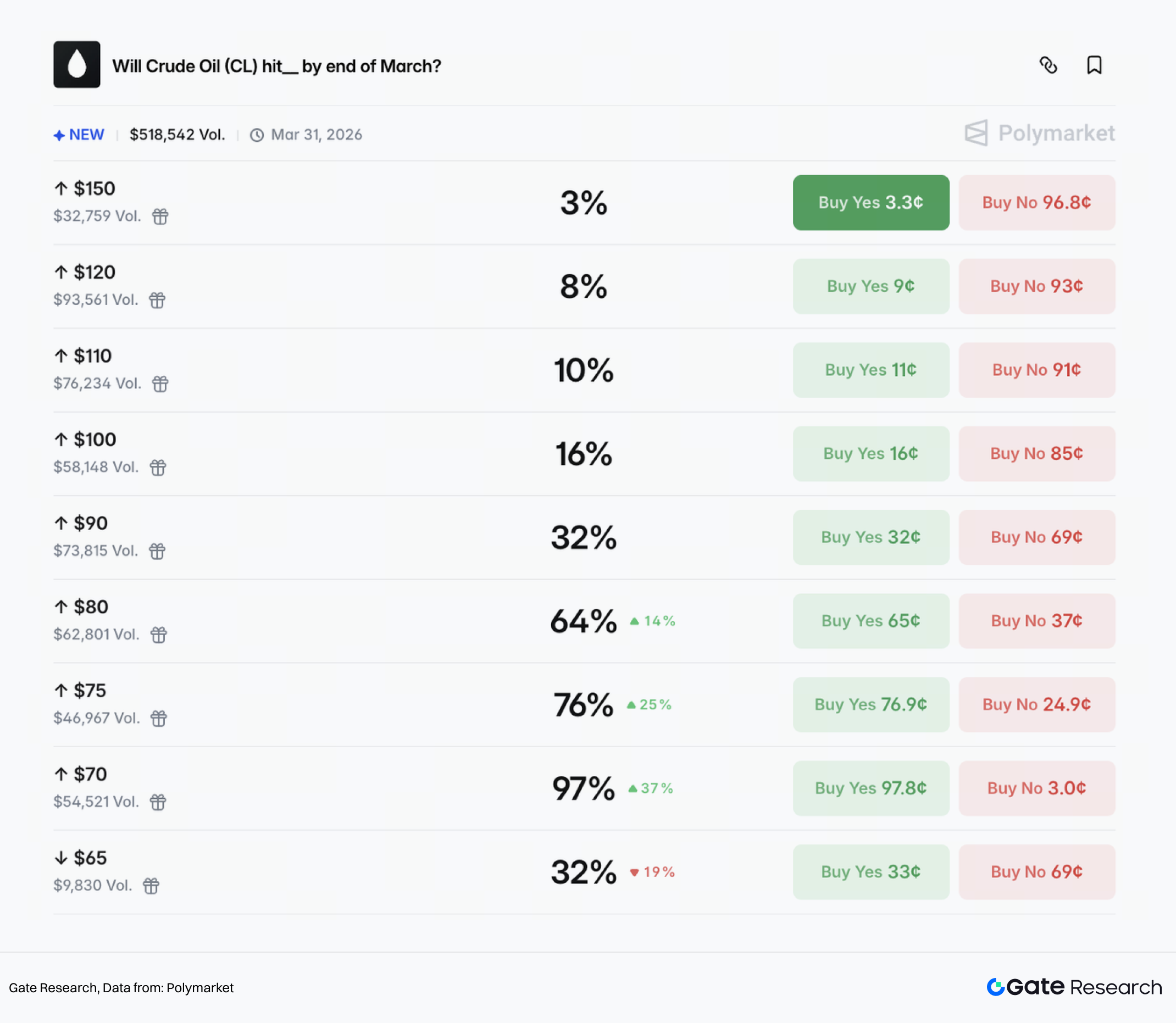

Polymarket memberikan probabilitas 99% bahwa harga minyak naik pada 2 Maret. Probabilitas harga minyak mencapai level berikut sebelum akhir Maret:

- USD 80 → 64%

- USD 90 → 32%

- USD 100 → 16%

- USD 110 → 10%

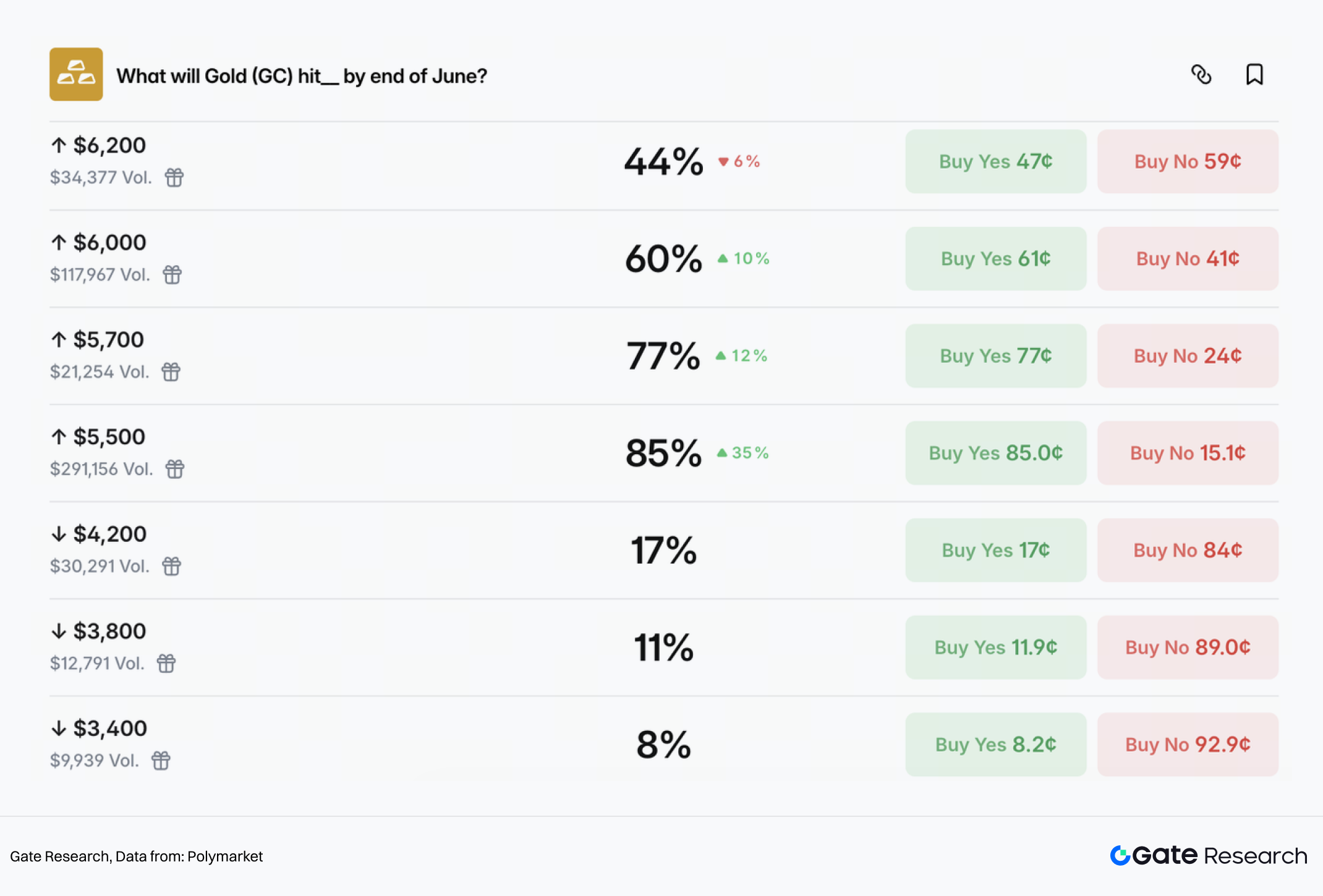

(2) Emas diuntungkan

Saat risiko geopolitik naik dan ketidakpastian makro meningkat, modal biasanya mengalir lebih dulu ke safe haven tradisional seperti emas. Setelah eskalasi, harga spot emas naik ke sekitar USD 5.350 per ons.

Pandangan pasar untuk emas tetap optimis jangka menengah-panjang, dengan probabilitas mencapai level berikut sebelum akhir Juni:

- USD 5.500 → 85%

- USD 5.700 → 77%

- USD 6.000 → 60%

- USD 6.200 → 44%

Sebaliknya, probabilitas penurunan ke USD 4.200 atau lebih rendah dipatok di bawah 20%.

Bagi emas, pertanyaan utama bukan naik atau tidak, melainkan struktur momentum kenaikannya. Jika konflik mereda dalam beberapa minggu seperti prediksi pasar, emas bisa masuk fase konsolidasi di level tinggi. Jika risiko Hormuz terus naik dan mendorong reflasi berbasis minyak, emas bisa mendapat gelombang kenaikan kedua dari ekspektasi inflasi baru dan repricing kebijakan.

(3) BTC lebih berperilaku sebagai aset risiko dalam jangka pendek

Pada konflik geopolitik, BTC sering mengikuti urutan: awalnya diposisikan sebagai aset risiko, volatilitas meningkat memicu deleveraging, dan narasi safe haven baru muncul belakangan.

Di pasar sentimen jangka pendek, odds Polymarket untuk BTC naik atau turun pada 2/3 menunjukkan ketidakpastian jauh lebih tinggi dibandingkan minyak dan emas.

Risiko Hormuz menjadi titik infleksi utama untuk dinamika harga BTC jangka menengah-pendek. Jika risiko terus naik, harga minyak lebih tinggi bisa menghidupkan kembali diskusi reflasi atau jalur suku bunga lebih hawkish, sehingga BTC cenderung mengulang pola “tekanan dulu, arah kemudian.”

Pemisahan arah jangka menengah-panjang terletak pada apakah konflik menjadi berkepanjangan. Jika ketegangan mereda dalam beberapa minggu dan gencatan senjata formal segera tercapai, BTC lebih mungkin kembali ke kerangka perdagangan yang didorong oleh dolar AS, likuiditas, dan selera risiko.

Namun, jika situasi berkembang menjadi kebuntuan geopolitik berkepanjangan disertai sanksi, friksi arus modal, dan fragmentasi sistem pembayaran, BTC bisa memperoleh narasi tambahan sebagai aset safe haven alternatif.

2.3 Penilaian Politik Luar Negeri

Dalam jangka pendek, bagaimana konflik AS–Iran dapat berkembang? Dari perspektif AS, keberhasilan pelaksanaan “decapitation strike” memperkuat posisi strategisnya. Berdasarkan prinsip menghindari pengerahan pasukan darat dan menghindari perang terbuka jangka panjang, fase “serangan” dari strategi “fight to negotiate” sebagian besar telah selesai.

Jika konflik makin meningkat—mengakibatkan gangguan berkepanjangan di Selat Hormuz dan lonjakan harga minyak—The Fed dapat terpaksa mengambil sikap lebih hawkish untuk meredam inflasi. Hal ini tidak hanya membebani ekonomi AS, tetapi juga menimbulkan risiko politik besar bagi Trump menjelang pemilu paruh waktu. Sebaliknya, kompromi cepat yang gagal mengamankan kesepakatan nuklir lebih baik juga akan menambah tekanan politik domestik. Menyeimbangkan biaya ekonomi dan politik, skenario “eskalasi terkendali lalu resolusi terbatas” tampak lebih realistis.

Pandangan pasar saat ini menunjukkan kedua pihak cenderung membatasi skala konfrontasi, berpotensi meniru pola “Perang Dua Belas Hari” Israel–Iran Juni 2025: serangan udara, menghindari perang darat, dan deklarasi kemenangan bertahap untuk mengonsolidasikan dukungan politik domestik. Konflik diperkirakan mereda dalam 2–3 minggu. Saat premi risiko surut, harga emas dan minyak bisa mundur dari level tinggi, dan sentimen safe haven berangsur mendingin.

Namun, beberapa ketidakpastian utama tetap ada:

- Peluang blokade material Selat Hormuz.

Selat ini menyumbang sekitar 20–30% pengiriman minyak mentah global melalui laut. Meski aktivitas pelayaran dilaporkan melambat dan pejabat Iran telah menyatakan tidak berniat menutup Selat, setiap eskalasi yang berujung blokade efektif akan secara signifikan meningkatkan peluang Brent menembus USD 100–110 per barel dalam jangka pendek.

Risiko keterlibatan AS dalam perang darat.

Jika AS mengerahkan pasukan darat—atau terseret dalam konflik berkepanjangan akibat sikap keras Israel—natur konfrontasi akan berubah mendasar. AS menghadapi tekanan ganda: lonjakan harga minyak dapat menyalakan kembali inflasi dan memaksa pengetatan moneter; serta keterlibatan militer jangka panjang dapat membebani fiskal dan kekuatan nasional, meningkatkan risiko perang gesekan berkepanjangan seperti konflik Rusia–Ukraina.

Ketidakpastian struktur kekuasaan internal Iran.

Tingkat kendali kepemimpinan pengganti atas institusi negara dan Garda Revolusi, serta kebijakan terhadap AS, masih belum pasti. Apakah dewan kepemimpinan interim dapat mengonsolidasikan faksi internal dan mencegah fragmentasi kekuatan militer akan menentukan apakah Iran bergerak ke rezim garis keras lebih militeristik atau mengalami instabilitas internal—sehingga memengaruhi peluang eskalasi lanjutan.

Secara keseluruhan, penetapan harga pasar saat ini berpatokan pada skenario dasar “konflik terbatas.” Namun, risiko ekor belum sepenuhnya hilang, dan fluktuasi premi risiko geopolitik kemungkinan tetap menjadi penggerak utama harga aset beberapa minggu ke depan.

3. Peluang Investasi Potensial

Dari perspektif strategis, pasar global kemungkinan mengikuti pola “risk-off terlebih dahulu, normalisasi kemudian” untuk jangka pendek, meski ketidakpastian jangka menengah-panjang tetap ada. Berdasarkan estimasi model Bloomberg, harga minyak mentah telah naik sekitar USD 11 per barel sejak awal tahun, dengan sekitar USD 6 berasal dari premi risiko geopolitik dan USD 5 dari perbaikan fundamental permintaan—menandakan premi risiko kini berkontribusi lebih besar pada harga minyak.

Berdasarkan pernyataan pejabat Israel, permusuhan diperkirakan berlanjut selama sepekan ke depan, sehingga sentimen safe haven kemungkinan tetap tinggi dalam waktu dekat. Dari sisi kinerja aset, lingkungan ini menguntungkan emas, minyak mentah, dan obligasi, namun menjadi hambatan bagi saham global.

Jika konflik menunjukkan tanda-tanda mereda dalam 2–3 minggu, premi risiko dapat perlahan terurai. Harga minyak dapat mundur ke kisaran USD 60–70, sementara emas bisa mundur ke sekitar USD 5.200. Namun, permintaan struktural berkelanjutan dari pembelian emas bank sentral global harus menopang harga emas dalam jangka menengah-panjang.

Dalam jangka lebih panjang, baik frekuensi maupun intensitas konflik geopolitik tampak meningkat, sementara ketidakpastian terkait keamanan energi dan kredibilitas mata uang fiat tetap tinggi. Dari perspektif alokasi aset strategis, emas dan minyak mentah tetap menarik sebagai lindung nilai inflasi dan buffer risiko geopolitik, mendukung peran mereka sebagai kepemilikan inti jangka panjang.

Gate telah meluncurkan kontrak perpetual logam mulia seperti XAUT/USDT, serta segmen perdagangan saham tokenisasi, indeks, dan komoditas. Melalui platform TradFi Gate, investor dapat mengakses perdagangan 24/7 untuk merespons perkembangan pasar dengan cepat dan menangkap peluang yang muncul.

Referensi

Gate Research adalah platform riset blockchain dan mata uang kripto yang komprehensif, menyediakan konten mendalam bagi pembaca, termasuk analisis teknikal, wawasan pasar, riset industri, prediksi tren, dan analisis kebijakan makroekonomi.

Disclaimer

Berinvestasi di pasar mata uang kripto melibatkan risiko tinggi. Pengguna disarankan melakukan riset sendiri dan memahami sepenuhnya karakter aset serta produk sebelum membuat keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul dari keputusan tersebut.