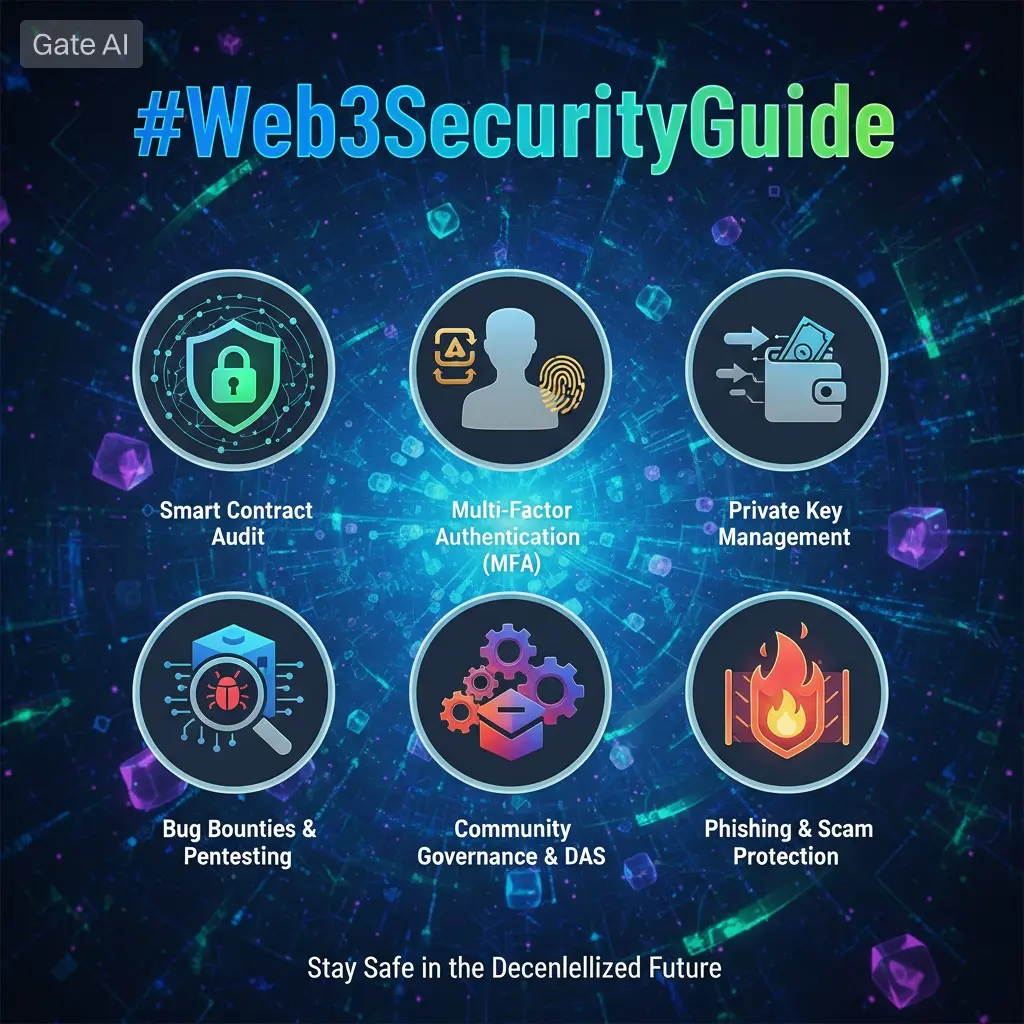

#Web3SecurityGuide

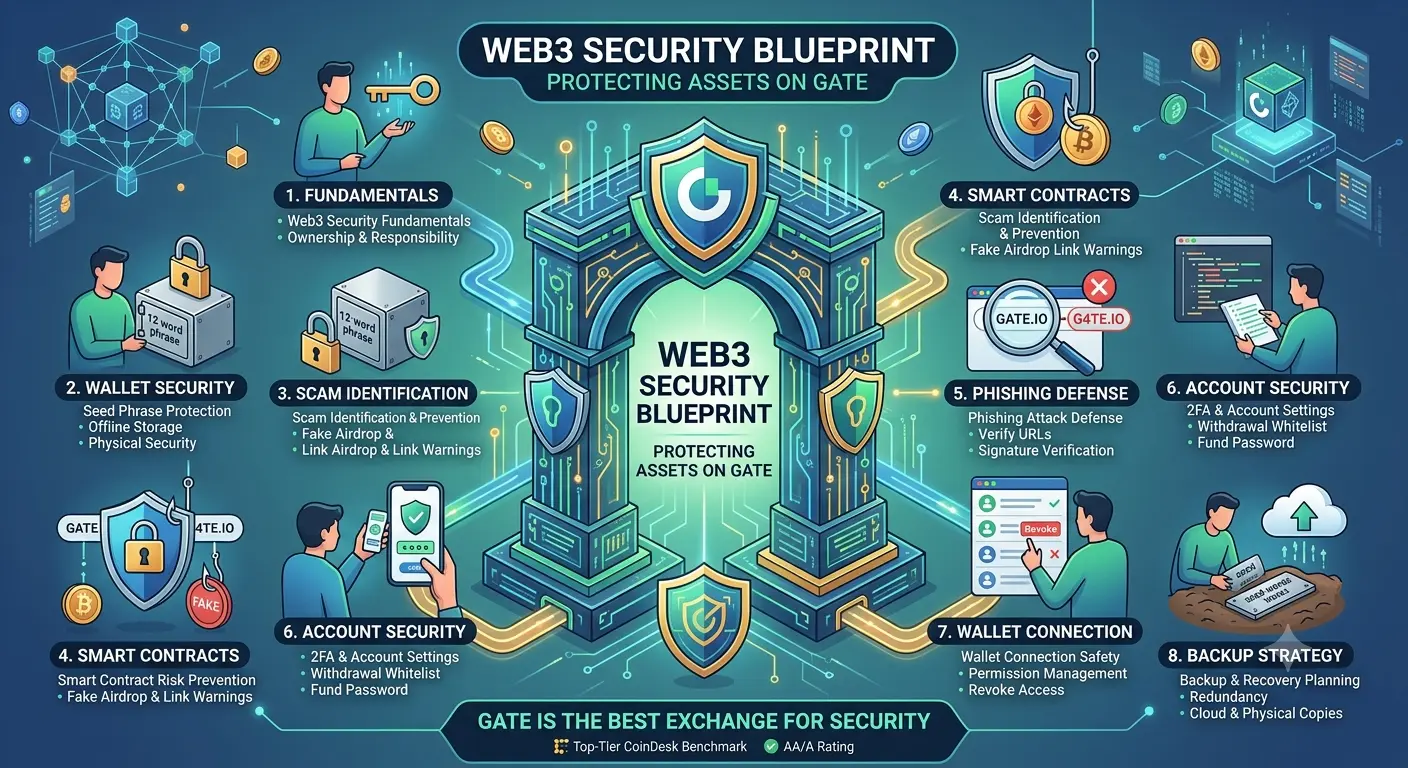

L'internet décentralisé, connu sous le nom de Web3, a révolutionné la façon dont les gens interagissent avec la finance numérique. Contrairement aux systèmes traditionnels où les banques contrôlent la garde, Web3 donne aux utilisateurs la pleine propriété de leurs actifs via des portefeuilles et des clés privées. Cette liberté apporte une indépendance financière puissante, mais elle implique aussi une responsabilité totale en matière de sécurité. Il n’y a pas d’autorité centrale pour inverser les erreurs ou récupérer des fonds volés. Chaque signature, connexion et transaction est définitive. Ce guide présente huit piliers de sécurité essentiels que chaque utilisateur Web3 doit comprendre, avec des stratégies pratiques pour réduire les risques. Gate intègre une architecture de sécurité avancée dans tout son écosystème, en faisant l’une des plateformes les plus fiables pour une participation sécurisée à Web3.

Fondamentaux de la sécurité Web3

La sécurité Web3 est la base de la protection des actifs numériques dans un environnement décentralisé. Au lieu de faire confiance à des institutions centralisées, les utilisateurs contrôlent directement leurs clés privées et approuvent toutes les transactions. Cela signifie que la sécurité dépend entièrement du comportement et de la conscience de l’utilisateur. Une seule erreur, comme exposer une phrase de récupération ou approuver un contrat malveillant, peut entraîner une perte irréversible. L’infrastructure Web3 de Gate est conçue autour de cette réalité, offrant des solutions de portefeuille non custodial où les clés privées restent sous le contrôle de l’utilisateur, tout en proposant des systèmes de détection des risques qui signalent les tokens suspects, les DApps non sécurisées et les comportements inhabituels avant que l’utilisateur n’interagisse avec eux.

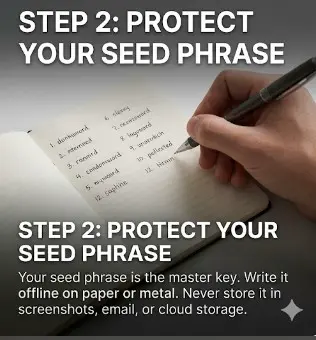

Sécurité du portefeuille et protection de la phrase de récupération

Un portefeuille est le cœur de la propriété Web3, et la phrase de récupération est la clé maîtresse. Quiconque la possède obtient un contrôle total sur tous les actifs sans option de récupération. Pour cette raison, les phrases de récupération ne doivent jamais être stockées numériquement sous forme de captures d’écran, dans le cloud ou dans des fichiers texte. La méthode la plus sûre est le stockage hors ligne via des sauvegardes papier ou métalliques conservées dans des lieux physiques sécurisés. Plusieurs copies dans des endroits séparés réduisent le risque de dommages physiques ou de perte. Le portefeuille Web3 de Gate améliore cette couche en proposant des options de sauvegarde cryptées et une intégration facultative avec des portefeuilles matériels comme Ledger, permettant aux utilisateurs de combiner commodité et sécurité de stockage à froid de haut niveau.

Identification et prévention des escroqueries

Les escroqueries sont l’une des menaces les plus courantes dans Web3, évoluant constamment à travers de faux airdrops, des sites de phishing et des campagnes de tokens frauduleux. Ces arnaques piègent souvent les utilisateurs en leur faisant connecter leurs portefeuilles ou signer des transactions malveillantes. Gate aide à réduire ce risque grâce à l’étiquetage intégré des risques des tokens, aux systèmes de réputation des DApps et aux aperçus de connexion transparents qui montrent précisément quelles permissions sont demandées. Les utilisateurs doivent toujours vérifier les domaines officiels, éviter les liens inconnus et ne jamais faire confiance à des messages non sollicités promettant des récompenses ou des actions urgentes.

Gestion des risques liés aux contrats intelligents

Les contrats intelligents alimentent les applications DeFi et Web3, mais ils peuvent contenir des vulnérabilités ou une logique malveillante. De nombreuses plateformes demandent des approbations de tokens illimitées, ce qui peut exposer les utilisateurs à un risque à long terme. Le portefeuille Web3 de Gate améliore la sécurité en affichant clairement chaque demande de contrat, y compris le type de token, la quantité et la portée des permissions avant approbation. Il est conseillé aux utilisateurs d’approuver uniquement le montant nécessaire pour chaque transaction et de révoquer régulièrement les approbations inutilisées. Cela réduit l’exposition aux exploits et aux transferts d’actifs non autorisés.

Protection contre les attaques de phishing

Les attaques de phishing dans Web3 sont très dangereuses car elles entraînent une perte immédiate et irréversible une fois la transaction signée. Les faux sites imitent souvent de véritables plateformes et piègent les utilisateurs en leur faisant connecter leurs portefeuilles. Gate protège les utilisateurs en affichant une vérification complète de l’URL et une transparence de la signature avant les approbations. Les utilisateurs doivent vérifier attentivement l’authenticité du site, confirmer le nom de domaine correct et éviter de signer des demandes provenant de sources inconnues. Même une petite discordance dans l’URL peut indiquer un site clone malveillant.

Authentification à deux facteurs et sécurité du compte

L’authentification à deux facteurs ajoute une couche essentielle de protection aux comptes d’échange. Même si un mot de passe est compromis, les attaquants ne peuvent pas accéder au compte sans la seconde étape de vérification. Le système de sécurité des comptes Gate supporte plusieurs méthodes 2FA, y compris les applications d’authentification et la vérification par SMS. Des protections supplémentaires telles que les listes blanches de retraits, les restrictions d’IP de connexion et les codes anti-phishing renforcent encore la sécurité du compte. Des mots de passe forts et uniques doivent toujours être utilisés et jamais réutilisés sur différentes plateformes.

Sécurité de la connexion au portefeuille et gestion des permissions

Chaque connexion de portefeuille crée une exposition potentielle si elle n’est pas gérée avec soin. Les utilisateurs doivent uniquement connecter leurs portefeuilles à des applications vérifiées et éviter les permissions inutiles. Le portefeuille Web3 de Gate offre une visibilité complète sur les demandes de connexion, y compris le type de signature et le niveau d’accès demandé. Il permet également aux utilisateurs de révoquer les permissions à tout moment et de revoir toutes les connexions actives en un seul endroit. Un nettoyage régulier des connexions DApp inutilisées réduit considérablement le risque de sécurité à long terme.

Stratégie de sauvegarde et planification de la récupération

Une stratégie de sauvegarde solide garantit la récupération même si des appareils sont perdus ou endommagés. La phrase de récupération reste la méthode principale de récupération et doit être stockée en toute sécurité dans des lieux physiques hors ligne. Le stockage numérique doit être évité en raison des risques de piratage et de malware. Gate améliore la planification de la récupération via des options de sauvegarde cryptées dans le cloud nécessitant un mot de passe utilisateur pour la restauration, ajoutant une redondance sans exposer les clés privées. Combiné avec le support des portefeuilles matériels et des sauvegardes physiques, cela crée un système de récupération en couches qui protège contre presque tous les scénarios d’échec.

La sécurité dans Web3 n’est pas optionnelle ; c’est la base de la survie dans un système financier décentralisé. Chaque utilisateur doit comprendre la protection du portefeuille, la défense contre le phishing, les risques liés aux contrats intelligents et les stratégies de sauvegarde pour éviter une perte irréversible. Gate renforce ce parcours de sécurité en intégrant la protection directement dans son portefeuille Web3, ses systèmes de comptes et ses processus de transaction. Au lieu de compter uniquement sur la vigilance de l’utilisateur, Gate intègre la sécurité à chaque interaction, rendant le comportement sécurisé plus facile, plus rapide et plus cohérent. Cette approche globale positionne Gate comme l’une des plateformes les plus sécurisées et fiables de l’écosystème Web3.

L'internet décentralisé, connu sous le nom de Web3, a révolutionné la façon dont les gens interagissent avec la finance numérique. Contrairement aux systèmes traditionnels où les banques contrôlent la garde, Web3 donne aux utilisateurs la pleine propriété de leurs actifs via des portefeuilles et des clés privées. Cette liberté apporte une indépendance financière puissante, mais elle implique aussi une responsabilité totale en matière de sécurité. Il n’y a pas d’autorité centrale pour inverser les erreurs ou récupérer des fonds volés. Chaque signature, connexion et transaction est définitive. Ce guide présente huit piliers de sécurité essentiels que chaque utilisateur Web3 doit comprendre, avec des stratégies pratiques pour réduire les risques. Gate intègre une architecture de sécurité avancée dans tout son écosystème, en faisant l’une des plateformes les plus fiables pour une participation sécurisée à Web3.

Fondamentaux de la sécurité Web3

La sécurité Web3 est la base de la protection des actifs numériques dans un environnement décentralisé. Au lieu de faire confiance à des institutions centralisées, les utilisateurs contrôlent directement leurs clés privées et approuvent toutes les transactions. Cela signifie que la sécurité dépend entièrement du comportement et de la conscience de l’utilisateur. Une seule erreur, comme exposer une phrase de récupération ou approuver un contrat malveillant, peut entraîner une perte irréversible. L’infrastructure Web3 de Gate est conçue autour de cette réalité, offrant des solutions de portefeuille non custodial où les clés privées restent sous le contrôle de l’utilisateur, tout en proposant des systèmes de détection des risques qui signalent les tokens suspects, les DApps non sécurisées et les comportements inhabituels avant que l’utilisateur n’interagisse avec eux.

Sécurité du portefeuille et protection de la phrase de récupération

Un portefeuille est le cœur de la propriété Web3, et la phrase de récupération est la clé maîtresse. Quiconque la possède obtient un contrôle total sur tous les actifs sans option de récupération. Pour cette raison, les phrases de récupération ne doivent jamais être stockées numériquement sous forme de captures d’écran, dans le cloud ou dans des fichiers texte. La méthode la plus sûre est le stockage hors ligne via des sauvegardes papier ou métalliques conservées dans des lieux physiques sécurisés. Plusieurs copies dans des endroits séparés réduisent le risque de dommages physiques ou de perte. Le portefeuille Web3 de Gate améliore cette couche en proposant des options de sauvegarde cryptées et une intégration facultative avec des portefeuilles matériels comme Ledger, permettant aux utilisateurs de combiner commodité et sécurité de stockage à froid de haut niveau.

Identification et prévention des escroqueries

Les escroqueries sont l’une des menaces les plus courantes dans Web3, évoluant constamment à travers de faux airdrops, des sites de phishing et des campagnes de tokens frauduleux. Ces arnaques piègent souvent les utilisateurs en leur faisant connecter leurs portefeuilles ou signer des transactions malveillantes. Gate aide à réduire ce risque grâce à l’étiquetage intégré des risques des tokens, aux systèmes de réputation des DApps et aux aperçus de connexion transparents qui montrent précisément quelles permissions sont demandées. Les utilisateurs doivent toujours vérifier les domaines officiels, éviter les liens inconnus et ne jamais faire confiance à des messages non sollicités promettant des récompenses ou des actions urgentes.

Gestion des risques liés aux contrats intelligents

Les contrats intelligents alimentent les applications DeFi et Web3, mais ils peuvent contenir des vulnérabilités ou une logique malveillante. De nombreuses plateformes demandent des approbations de tokens illimitées, ce qui peut exposer les utilisateurs à un risque à long terme. Le portefeuille Web3 de Gate améliore la sécurité en affichant clairement chaque demande de contrat, y compris le type de token, la quantité et la portée des permissions avant approbation. Il est conseillé aux utilisateurs d’approuver uniquement le montant nécessaire pour chaque transaction et de révoquer régulièrement les approbations inutilisées. Cela réduit l’exposition aux exploits et aux transferts d’actifs non autorisés.

Protection contre les attaques de phishing

Les attaques de phishing dans Web3 sont très dangereuses car elles entraînent une perte immédiate et irréversible une fois la transaction signée. Les faux sites imitent souvent de véritables plateformes et piègent les utilisateurs en leur faisant connecter leurs portefeuilles. Gate protège les utilisateurs en affichant une vérification complète de l’URL et une transparence de la signature avant les approbations. Les utilisateurs doivent vérifier attentivement l’authenticité du site, confirmer le nom de domaine correct et éviter de signer des demandes provenant de sources inconnues. Même une petite discordance dans l’URL peut indiquer un site clone malveillant.

Authentification à deux facteurs et sécurité du compte

L’authentification à deux facteurs ajoute une couche essentielle de protection aux comptes d’échange. Même si un mot de passe est compromis, les attaquants ne peuvent pas accéder au compte sans la seconde étape de vérification. Le système de sécurité des comptes Gate supporte plusieurs méthodes 2FA, y compris les applications d’authentification et la vérification par SMS. Des protections supplémentaires telles que les listes blanches de retraits, les restrictions d’IP de connexion et les codes anti-phishing renforcent encore la sécurité du compte. Des mots de passe forts et uniques doivent toujours être utilisés et jamais réutilisés sur différentes plateformes.

Sécurité de la connexion au portefeuille et gestion des permissions

Chaque connexion de portefeuille crée une exposition potentielle si elle n’est pas gérée avec soin. Les utilisateurs doivent uniquement connecter leurs portefeuilles à des applications vérifiées et éviter les permissions inutiles. Le portefeuille Web3 de Gate offre une visibilité complète sur les demandes de connexion, y compris le type de signature et le niveau d’accès demandé. Il permet également aux utilisateurs de révoquer les permissions à tout moment et de revoir toutes les connexions actives en un seul endroit. Un nettoyage régulier des connexions DApp inutilisées réduit considérablement le risque de sécurité à long terme.

Stratégie de sauvegarde et planification de la récupération

Une stratégie de sauvegarde solide garantit la récupération même si des appareils sont perdus ou endommagés. La phrase de récupération reste la méthode principale de récupération et doit être stockée en toute sécurité dans des lieux physiques hors ligne. Le stockage numérique doit être évité en raison des risques de piratage et de malware. Gate améliore la planification de la récupération via des options de sauvegarde cryptées dans le cloud nécessitant un mot de passe utilisateur pour la restauration, ajoutant une redondance sans exposer les clés privées. Combiné avec le support des portefeuilles matériels et des sauvegardes physiques, cela crée un système de récupération en couches qui protège contre presque tous les scénarios d’échec.

La sécurité dans Web3 n’est pas optionnelle ; c’est la base de la survie dans un système financier décentralisé. Chaque utilisateur doit comprendre la protection du portefeuille, la défense contre le phishing, les risques liés aux contrats intelligents et les stratégies de sauvegarde pour éviter une perte irréversible. Gate renforce ce parcours de sécurité en intégrant la protection directement dans son portefeuille Web3, ses systèmes de comptes et ses processus de transaction. Au lieu de compter uniquement sur la vigilance de l’utilisateur, Gate intègre la sécurité à chaque interaction, rendant le comportement sécurisé plus facile, plus rapide et plus cohérent. Cette approche globale positionne Gate comme l’une des plateformes les plus sécurisées et fiables de l’écosystème Web3.