Titre original : En attente de liquidité

Auteur original : Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traduction par : AididiaoJP, Foresight News

Bitcoin s’est stabilisé autour de 70 000 USD avec une volatilité modérée, les flux de capitaux se sont améliorés, et la pression vendeuse s’est atténuée. Cependant, le volume de transactions au comptant reste faible, et la pression de l’offre sur le marché indique qu’un regain de demande plus solide est nécessaire pour soutenir une reprise durable.

Résumé

· Après une forte vente qui a fait chuter le prix à environ 67 000 USD, le bitcoin s’est progressivement stabilisé et a rebondi vers 70 000 USD, mais la dynamique haussière reste hésitante.

· Les pertes non réalisées ont augmenté, mais restent dans une fourchette normale historique, suggérant une pression sur le marché sans pour autant entrer dans une phase de capitulation totale.

· Une grande partie de l’offre à court terme est concentrée entre 93 000 USD et 97 000 USD, constituant une résistance majeure à la hausse.

· Les pertes réalisées restent élevées, mais sans signes de panique, indiquant une phase ordonnée de réduction des risques plutôt qu’une vente panique.

· Le volume de transactions au comptant demeure faible, sans volume significatif lors de la reprise des prix, reflétant un manque de confiance et une activité de rebuy sélective.

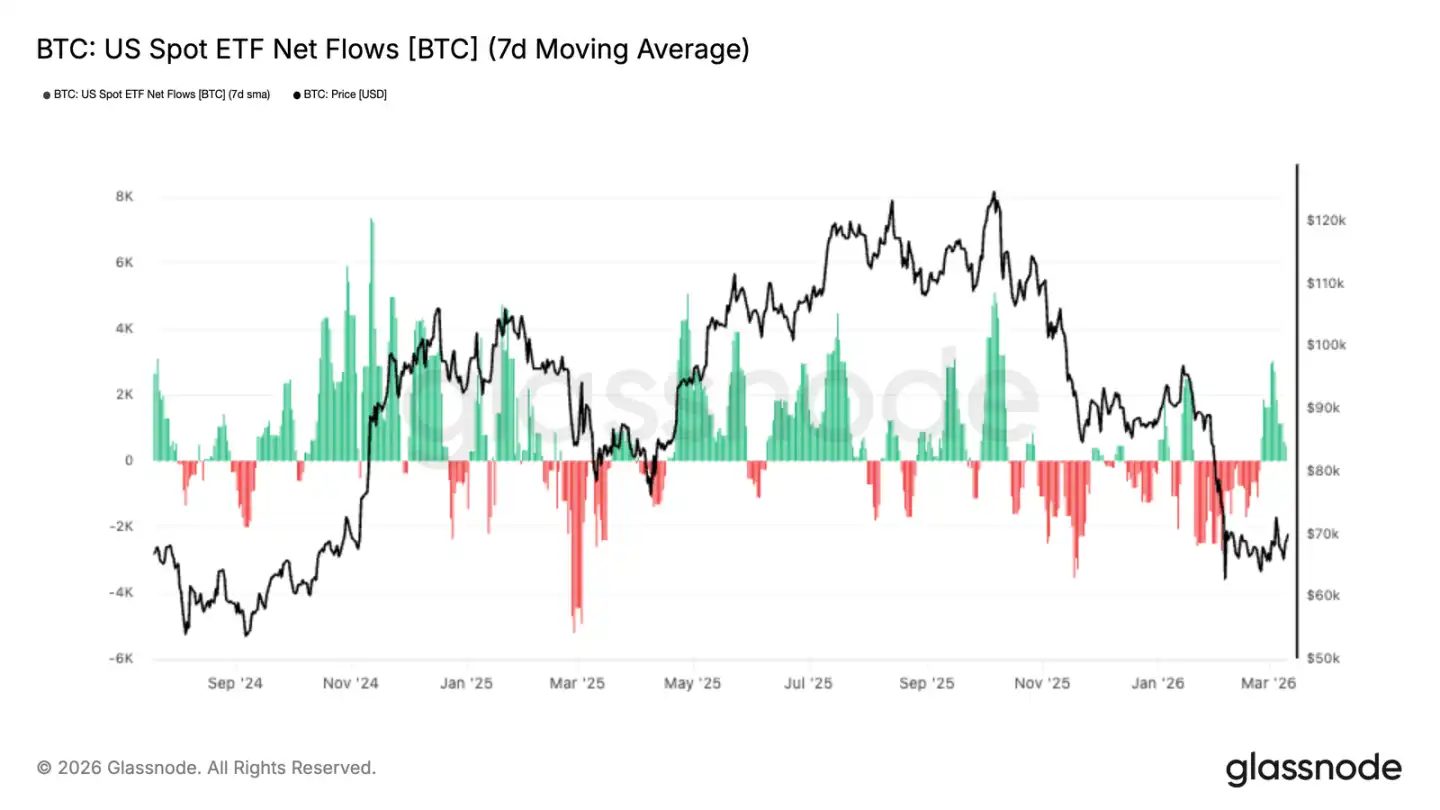

· Après une sortie nette continue, les flux de fonds vers les ETF sur plateformes américaines ont récemment connu une légère entrée, suggérant un possible réengagement des investisseurs institutionnels.

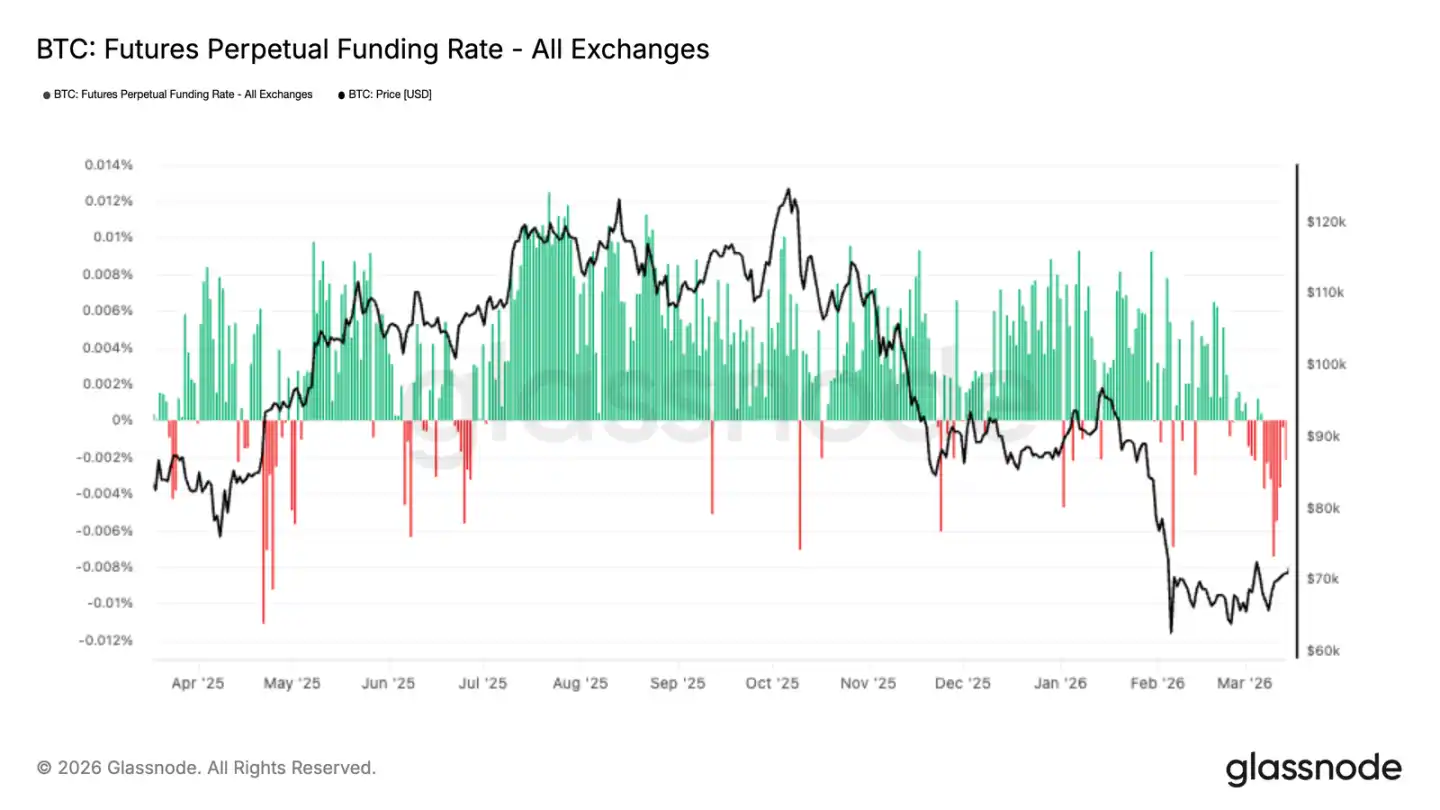

· Le taux de financement des contrats perpétuels reste négatif, témoignant d’un sentiment baissier persistant et d’une prudence dans la gestion des positions dérivées.

· Le volume des contrats ouverts à terme reste relativement faible, indiquant que l’effet de levier soutenant cette reprise est limité.

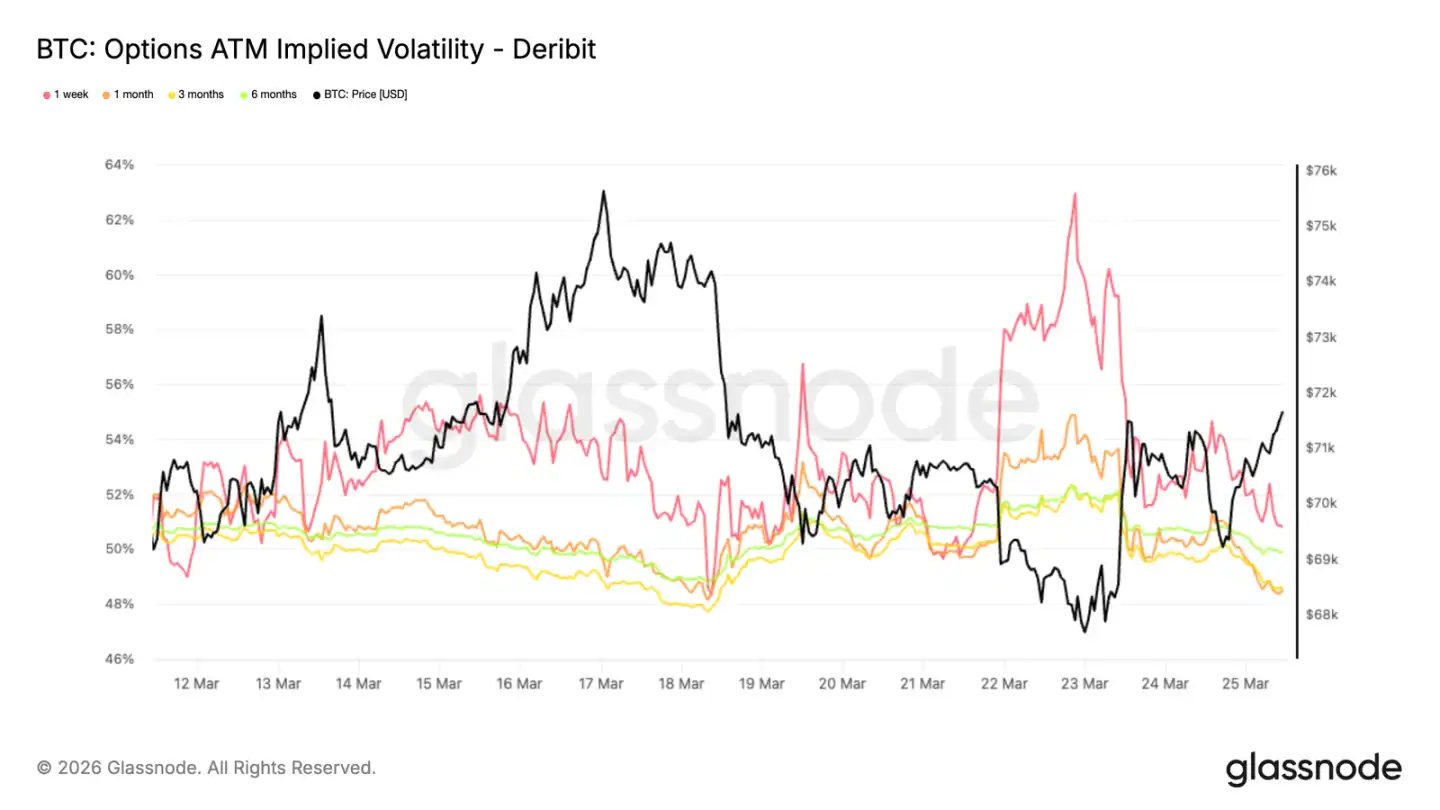

· Sur le marché des options, l’indicateur de skew s’est stabilisé, la volatilité implicite fluctue dans une fourchette, ce qui montre une demande moindre pour couvrir le risque de baisse.

· La position gamma des market makers a légèrement repassé en positif, ce qui indique une amélioration de la liquidité et une structure de marché plus équilibrée.

Insights on-chain

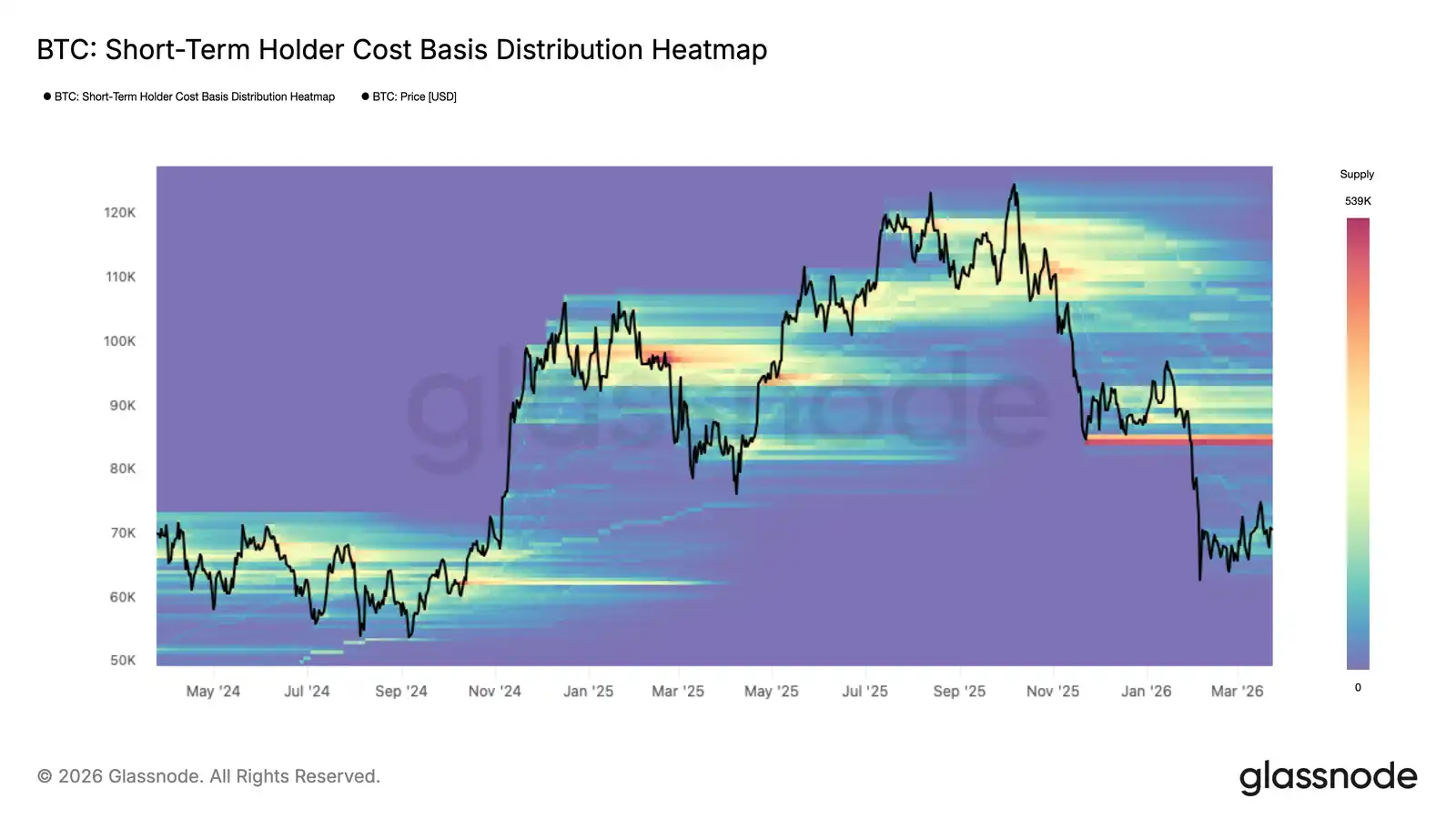

Nouveaux sommets, forte résistance

Malgré la persistance des tensions géopolitiques, les marchés actions, énergie et matières premières restent incertains, le bitcoin affiche depuis début mars des sommets et creux plus élevés, construisant une structure constructive dans la zone 60 000 à 70 000 USD.

Si cette résilience se maintient, le marché pourrait poser des bases plus solides pour une tendance haussière à long terme. La carte thermique des coûts d’acquisition des holders à court terme montre les zones de prix où l’offre récente a été captée, aidant à identifier les niveaux potentiels de demande et d’offre pour les nouveaux entrants.

Une nouvelle zone d’accumulation se forme progressivement dans cette fourchette, bien que modeste, elle explique une partie de la dynamique haussière récente. Cependant, à moyen terme, le risque principal réside dans la forte offre de holders à court terme au-dessus de 84 000 USD. Que le prix remonte ou qu’il fasse face à une nouvelle pression, cette masse pourrait amplifier la vente.

Fourchette médiane

En se basant sur la dynamique de l’offre, la décomposition du prix réalisée par horizon de détention offre une vision plus fine, montrant la répartition des coûts d’achat selon les groupes d’investisseurs. Cet indicateur suit le prix moyen d’achat des tokens selon leur durée de détention, aidant à définir les niveaux de support et de résistance à court terme.

Actuellement, le groupe détenu entre 1 semaine et 1 mois a un coût moyen d’environ 70 200 USD, constituant un support naissant ; celui détenu entre 1 et 3 mois a un coût d’environ 82 200 USD, renforçant la résistance mentionnée précédemment.

Globalement, ces deux niveaux de prix définissent la fourchette la plus probable pour la tendance à moyen terme. Toutefois, la taille de la zone d’accumulation reste limitée, et la solidité du support à 70 200 USD doit encore être testée. Avant qu’un support plus robuste ne se forme, il faut rester vigilant face à un risque de cassure.

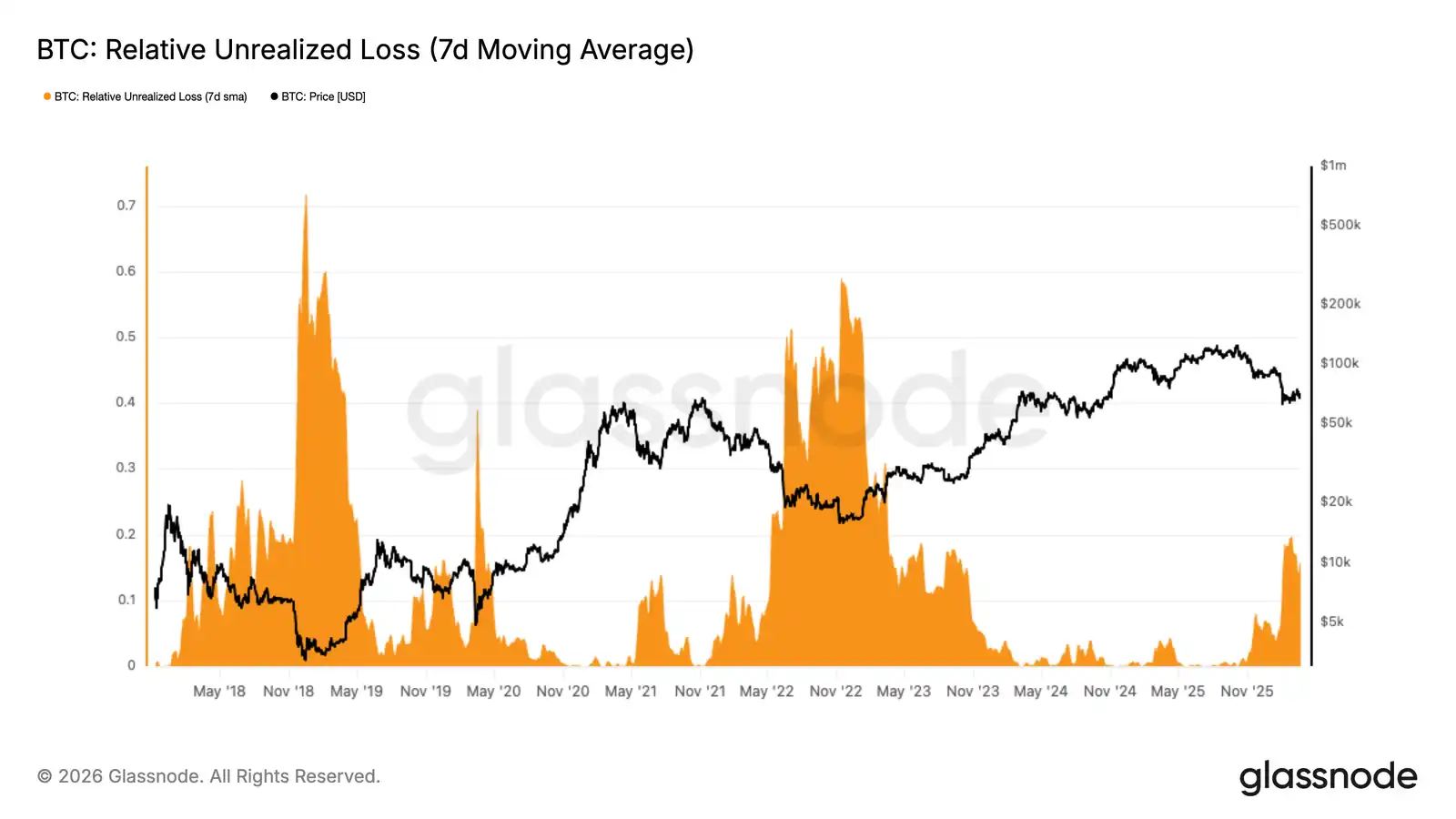

Peur accrue, pas encore capitulation

En élargissant la perspective à partir de ces indicateurs de coûts, les métriques de profit et de perte, en analysant l’équilibre entre greed et fear, offrent une vision macro cyclique. Le ratio des pertes non réalisées par rapport à la capitalisation totale, un indicateur clé de la pression de vente potentielle et du sentiment du marché.

Depuis deux mois, cet indicateur est resté stable au-dessus de 15% de la capitalisation, une configuration similaire à celle du deuxième trimestre 2022. Cela indique un état de peur extrême, mais pas encore une capitulation totale comparable à des événements comme l’effondrement de FTX.

Selon l’expérience historique, la résolution de pertes non réalisées à ce stade nécessite du temps, une correction supplémentaire ou les deux. Bien qu’un rebond rapide en V soit possible, cela requerrait une entrée massive et soutenue de capitaux à court terme.

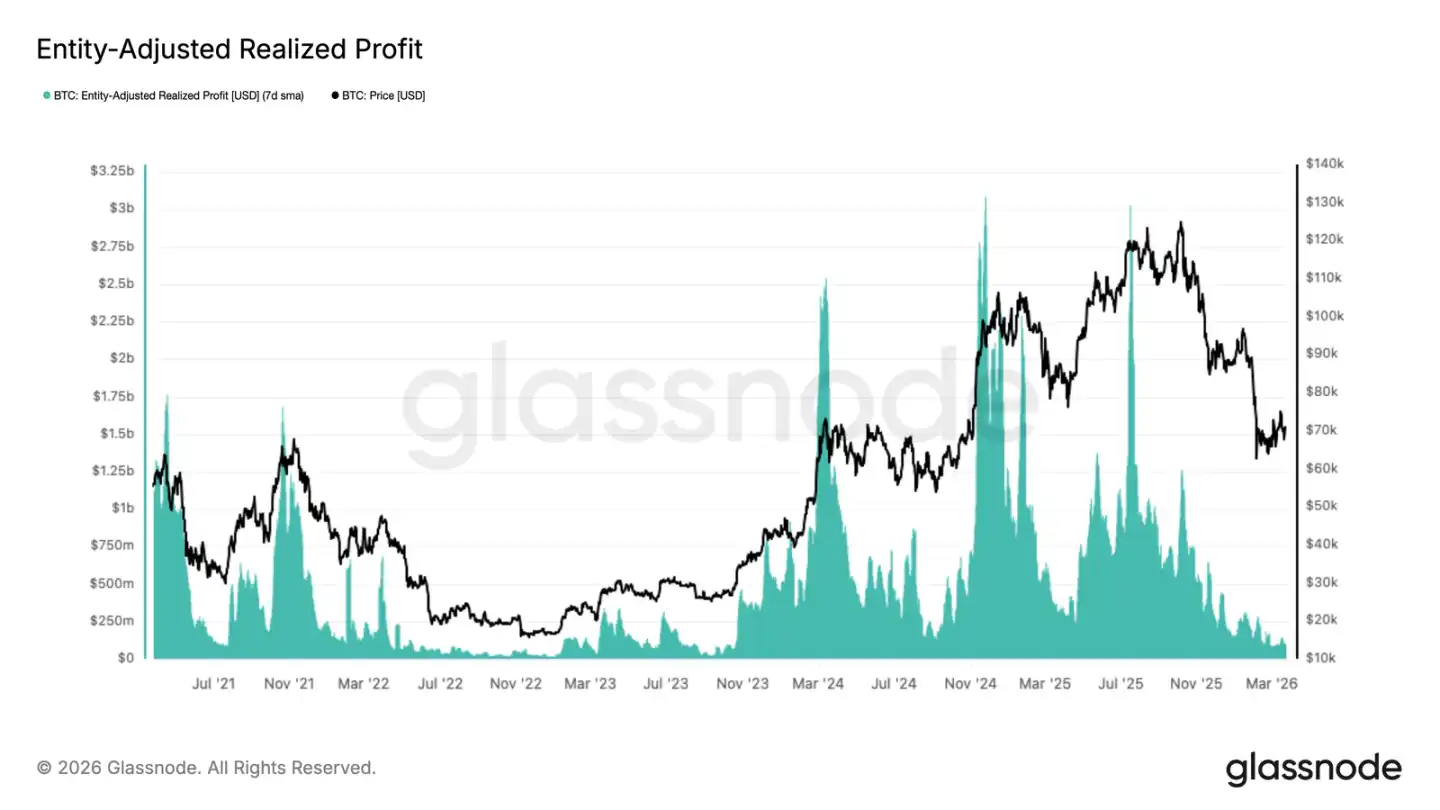

Flux de profits en déclin

Dans ce contexte de peur croissante, le niveau de profits réalisés a fortement diminué depuis le dernier trimestre 2025, confirmant la faiblesse de la demande.

Les profits réalisés, lissés par une moyenne mobile simple sur 7 jours et ajustés pour exclure les transferts internes, reflètent plus fidèlement l’activité réelle de prise de bénéfices sur le réseau. Après un pic à environ 3 milliards de dollars par jour en juillet 2025, ils sont tombés à moins de 10 millions, soit une chute de plus de 96%.

Une telle contraction est typique de la phase tardive d’un marché baissier, où la majorité des positions profitables ont été liquidées, et la liquidité on-chain est au plus bas. Bien que cela réduise la pression vendeuse à court terme, cela indique aussi un manque de nouveaux capitaux pour soutenir une reprise durable.

Insights off-chain

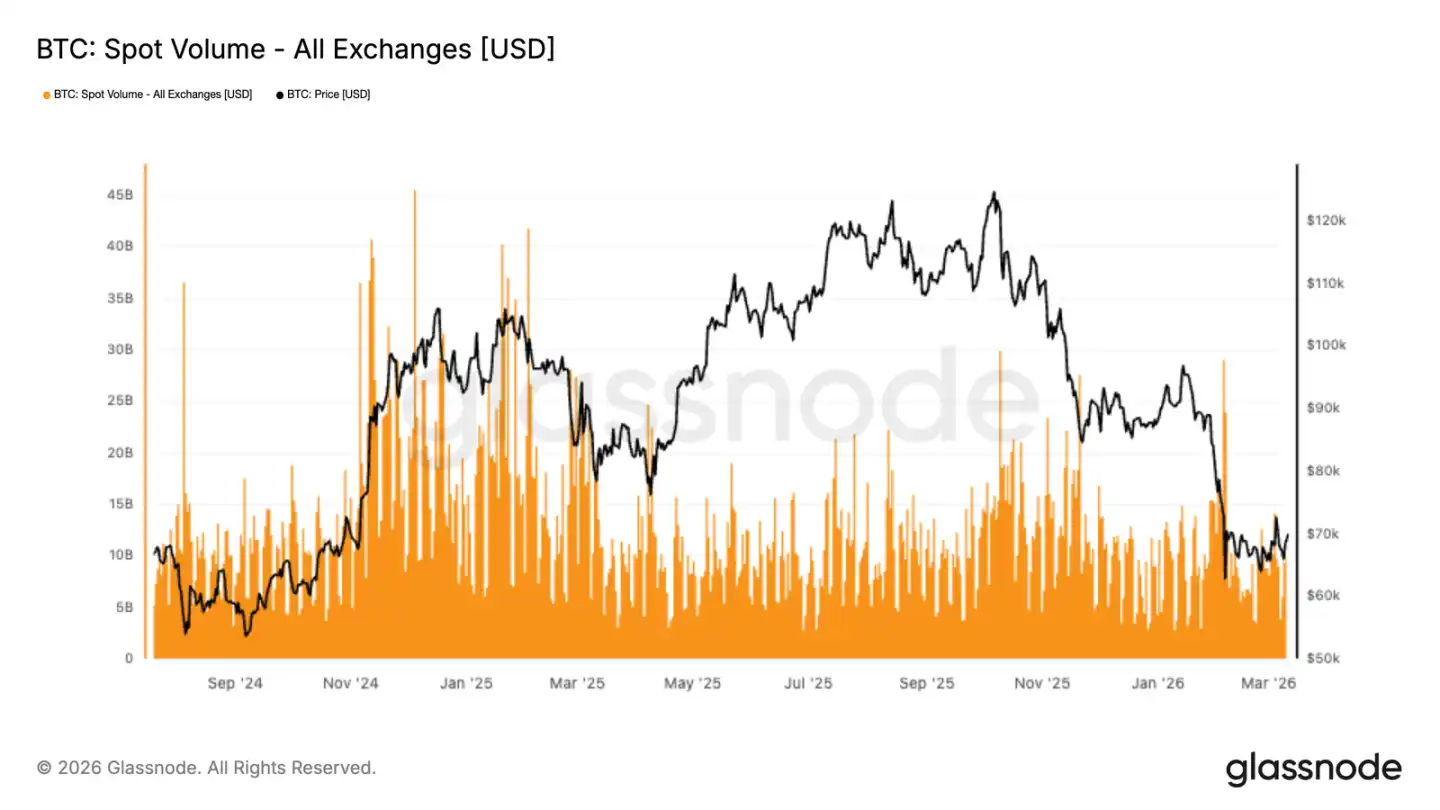

Volume de transactions au comptant toujours faible

Après une chute brutale à 67 000 USD, l’activité du marché spot reste calme. Lors de la reprise suivante, le volume sur les principales plateformes n’a que peu augmenté. Bien que quelques pics temporaires aient été observés, ils reflètent surtout une réaction passive plutôt qu’un regain de confiance durable.

Comparé à la période de forte activité lors de la hausse précédente, le volume actuel reste faible. La reprise vers 70 000 USD repose principalement sur des achats opportunistes et des ajustements de positions à court terme, sans véritable demande de marché à grande échelle.

L’écart entre la stabilité des prix et la faible participation du marché spot indique que le marché est encore en phase de rééquilibrage. Avant une expansion soutenue du volume, la tendance haussière pourrait rester fragile, et la sensibilité du prix aux flux de dérivés et à la liquidité pourrait être plus forte que la simple accumulation organique.

Rebond des flux sur plateformes

Après une longue période de sortie nette, les flux vers les fonds de trading sur plateformes américaines montrent des signes de reprise. La moyenne mobile sur 7 jours est récemment devenue légèrement positive. Cela suggère qu’après avoir touché 67 000 USD, le bitcoin se stabilise et rebondit, et que les institutions commencent à revenir timidement.

Bien que le volume absolu de ces flux reste limité par rapport à la phase d’accumulation précédente, le changement de direction est notable. La sortie de capitaux accompagnée d’un marché faible a laissé place à une reprise, indiquant que les acteurs traditionnels tentent de réinvestir.

Ce changement est crucial, car dans ce cycle, la demande pour les ETF sur plateformes est devenue un pilier du marché spot. Si cette tendance se maintient, elle pourrait renforcer la confiance des investisseurs institutionnels et encourager une nouvelle augmentation des positions.

Dans l’ensemble, la reprise est encore à ses débuts, mais la tendance à la sortie de capitaux s’est inversée, ce qui est un signe positif pour la structure du marché.

Taux de financement négatif persistant

Malgré la stabilisation progressive du prix du bitcoin et la tentative de correction, le taux de financement des contrats perpétuels reste dans le négatif. Cela indique que les positions short dominent, et que les traders sont toujours prêts à payer pour maintenir leur exposition baissière.

Le taux de financement négatif reflète une prudence généralisée sur le marché dérivé. Même si la structure des prix s’améliore, les traders ne montrent pas encore une volonté forte de reconstruire des positions longues. Contrairement aux phases de reprise passées où le taux de financement revenait à la normale ou devenait positif, ici il reste négatif.

Du point de vue des positions, cette persistance du taux négatif peut à la fois soutenir une hausse, en signalant une congestion des short, mais aussi limiter la confiance dans la reprise, surtout parmi les traders à effet de levier.

Le marché dérivé reste donc plutôt défensif, malgré quelques signes de stabilisation dans le spot et les ETF, avec un appétit global encore orienté à la baisse.

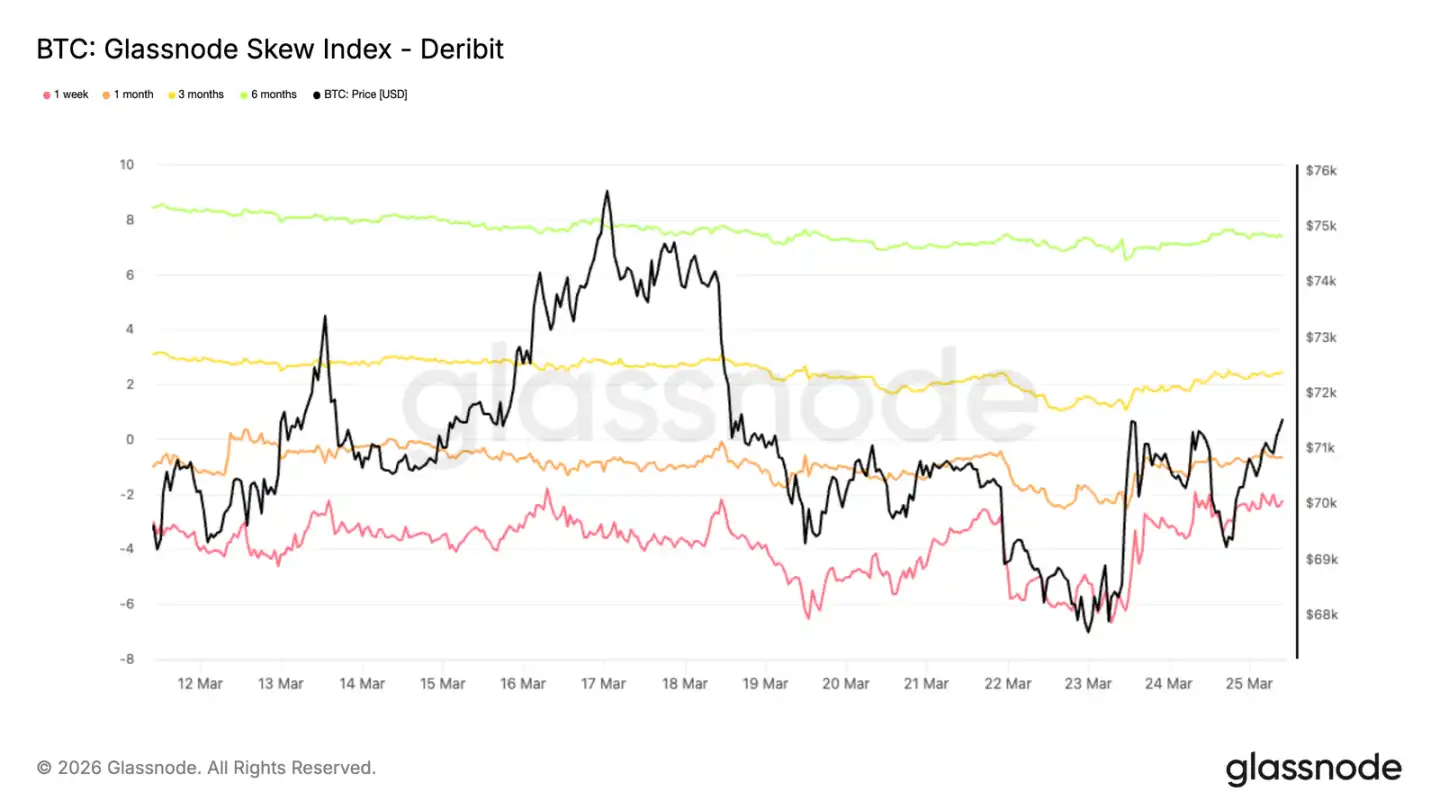

Implied volatility at-the-money : oscillations dans une fourchette, en attente d’un signal

Sur le marché des options, la volatilité implicite at-the-money du bitcoin présente des caractéristiques similaires à celles du marché spot, oscillant dans une fourchette et montrant une tendance à revenir vers la moyenne. La courbe de volatilité est particulièrement sensible aux événements macroéconomiques et aux nouvelles à court terme.

Les contrats à une semaine présentent une volatilité relativement élevée, mais l’ensemble reste confiné entre 50% et 60%. La volatilité implicite à long terme reste en dessous de 50%, avec peu d’écart entre les différentes échéances.

La volatilité implicite reste basse, ce qui indique que le marché attend de nouveaux catalyseurs pour réévaluer le risque dans les deux directions. La volatilité à long terme, quant à elle, ne montre pas de changement structurel dans la perception du risque à long terme, la majorité des mouvements étant principalement liés aux comportements de trading à court terme. Dans ce contexte, les outils de volatilité sont davantage utilisés pour gérer l’incertitude à court terme que pour exprimer une vision directionnelle à long terme.

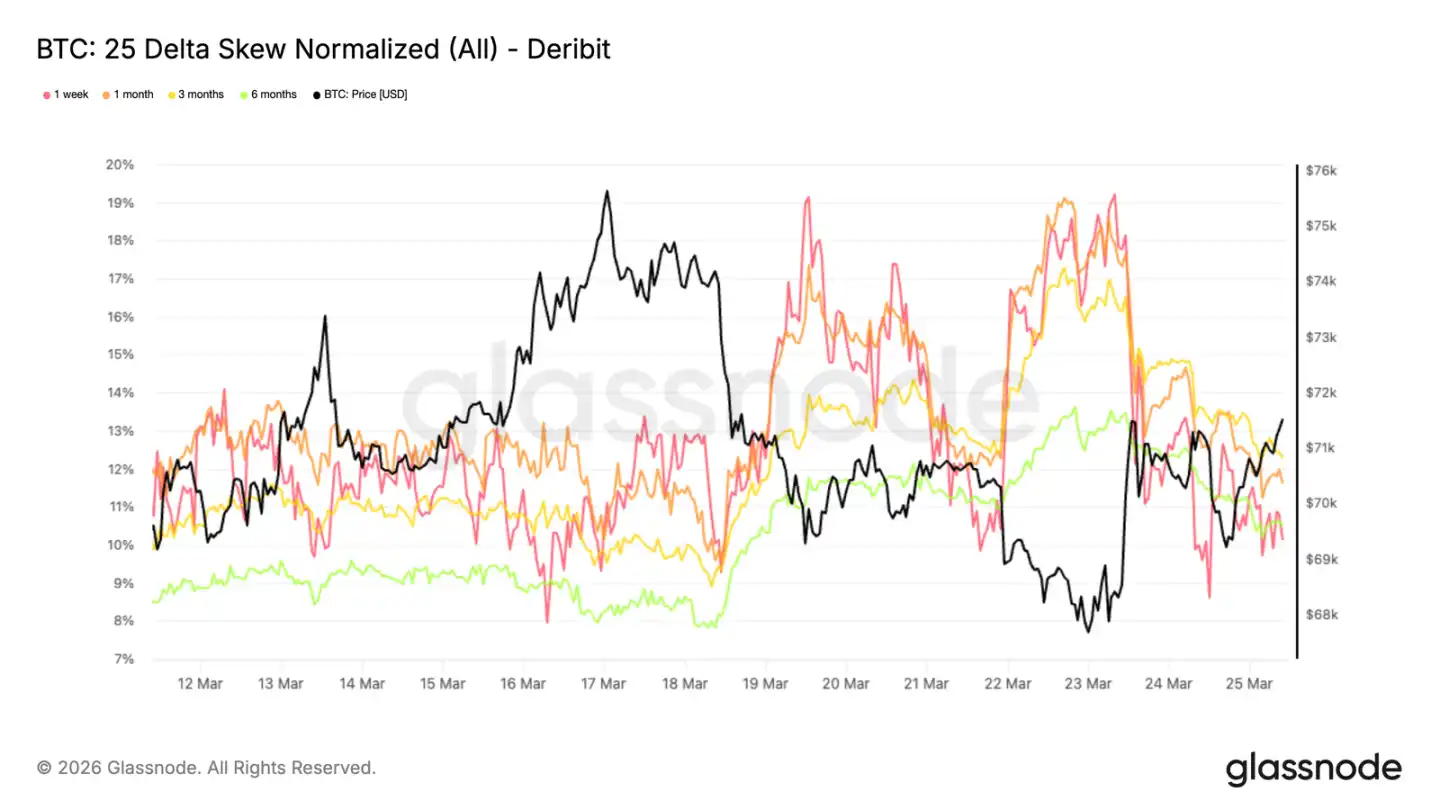

Delta de 25 : protection à la baisse toujours dominante

Lors de la récente hausse de la volatilité, l’indicateur de skew s’est étendu en faveur des options put, confirmant que cette réévaluation de la volatilité est principalement motivée par la demande de protection contre la baisse.

Le skew à 25 delta (mesurant le coût relatif des options put par rapport aux calls pour un même delta) a atteint, lors de la chute du bitcoin sous 68 000 USD, entre 18% et 19% pour les contrats d’une semaine et d’un mois. Cela montre qu’en période d’incertitude géopolitique, dès que le prix montre des signes de faiblesse, la demande de protection à la baisse s’accroît rapidement.

Après un léger recul, le skew reste élevé, avec des niveaux proches de 10% à 12%, et une convergence entre différentes échéances. Cela indique que la préférence pour la protection à la baisse ne se limite pas aux échéances proches, mais reflète une tendance générale à couvrir le risque de baisse, même à plus long terme.

Indices de skew : différentes tonalités

L’indice de skew offre une autre perspective sur le marché des options. Contrairement au skew à 25 delta, cet indice donne une pondération plus importante aux options à faible delta, permettant une meilleure lecture de la distribution des prix extrêmes. Actuellement, les valeurs de skew à 1 semaine et 1 mois restent en zone put, tandis que celles à 3 et 6 mois (environ 2,4% et 7,4%) sont en zone call (calculées comme la différence entre calls et puts).

Cela crée une divergence notable. Le skew à 25 delta montre une préférence pour la protection à la baisse, tandis que l’indice de skew à long terme indique que, dans la partie extrême de la distribution, le marché valorise davantage le risque de hausse que celui de baisse. En somme, malgré la présence de demandes pour des options put profondes à court terme, le marché dans son ensemble reste équilibré ou légèrement haussier à long terme, une caractéristique courante dans les marchés crypto où les participants cherchent à exploiter la asymétrie des options call et put.

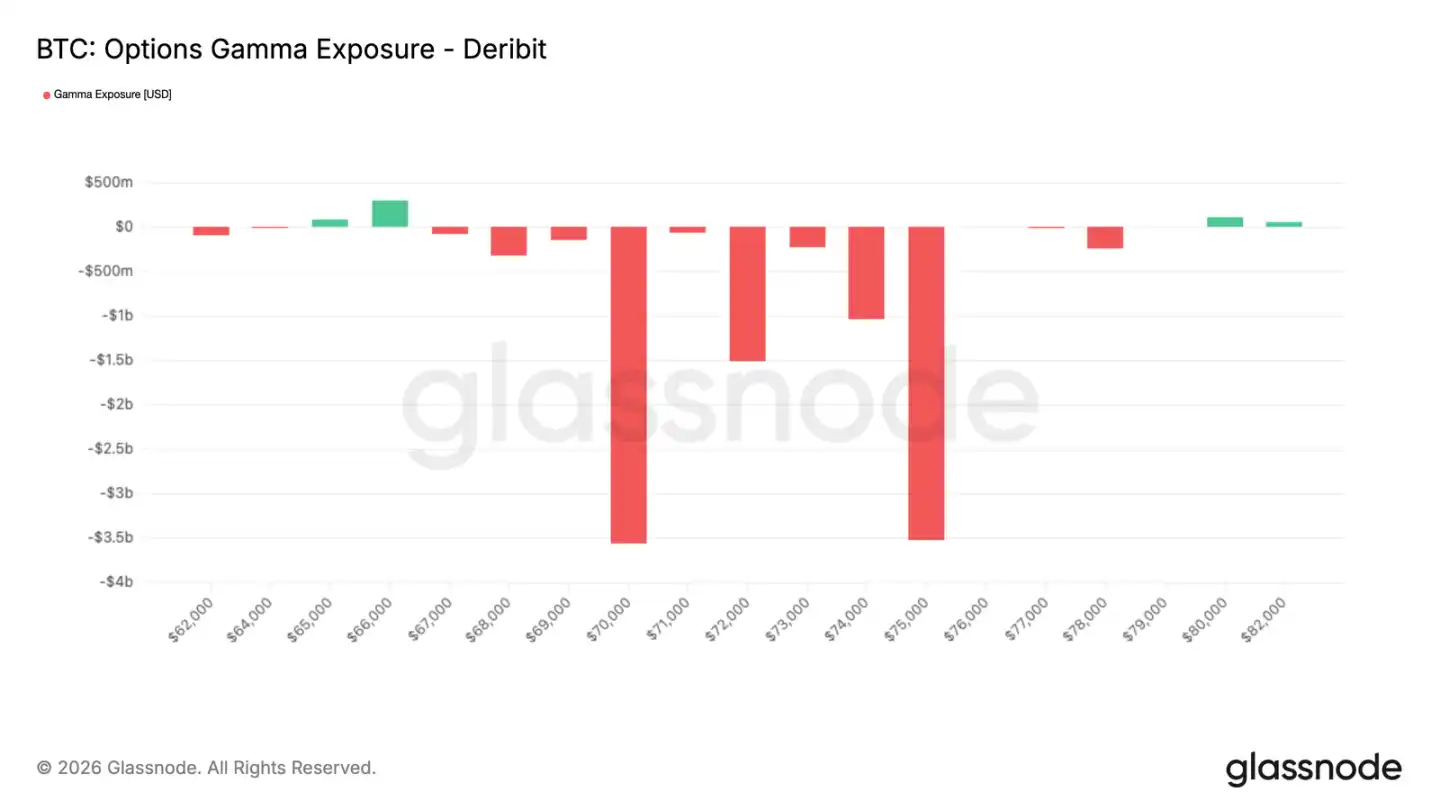

Gamma des market makers : à l’échéance, la structure du marché sera réinitialisée

Le vendredi 27 mars, plusieurs contrats d’options (hebdomadaires, mensuels et trimestriels) arriveront à échéance simultanément. Ces expirations concentrées ont généralement un impact significatif sur le prix du bitcoin. Avec la croissance continue du marché des options, les stratégies de couverture des market makers influenceront de plus en plus le prix à court terme. Actuellement, à moins de 48 heures de l’échéance, la position gamma globale des market makers est courte, concentrée entre 70 000 et 75 000 USD. Dans cette zone, en particulier dans un environnement de faible liquidité, le prix pourrait connaître une volatilité accélérée dans les deux sens.

Il est important de noter que les positions à l’échéance représentent environ 10 milliards de dollars de gamma court, ce qui constitue un facteur mécanique majeur de mouvement. Une fois ces positions liquidées, la contrainte exercée par les stratégies de couverture sur le prix s’atténuera, rendant la réaction aux facteurs externes plus sensible. Dans ce contexte, les changements macroéconomiques pourraient devenir le principal moteur de la recherche d’un nouvel équilibre pour le bitcoin.

Conclusion

Après une correction assez forte, le marché du bitcoin commence à montrer certains signaux positifs : le prix se stabilise, les flux vers les ETF sur plateformes s’améliorent, et la structure des positions dérivées devient moins unilatérale. La pression accumulée lors de la récente vente semble s’atténuer, et la situation du marché devient plus équilibrée qu’il y a une semaine.

Cependant, cette configuration ne suffit pas encore à soutenir une tendance haussière claire. Le volume de transactions au comptant reste faible, le volume des contrats ouverts n’a pas significativement augmenté, et la pression de l’offre au-dessus demeure importante. La structure du marché se reconstruit, mais pour qu’une tendance haussière durable se mette en place, un engagement plus fort des acteurs est nécessaire.

Pour l’instant, la structure du marché présente des caractéristiques constructives, mais n’est pas encore clairement haussière. Si la demande continue de revenir, le marché pourrait commencer à générer des opportunités. La confirmation d’un véritable rebond nécessitera toutefois une augmentation significative du volume de transactions au comptant et un afflux continu de nouveaux capitaux.

Lien vers l’article original

Découvrez les opportunités chez BlockBeats

Rejoignez la communauté officielle de BlockBeats :

Groupe Telegram abonnés : https://t.me/theblockbeats

Groupe Telegram général : https://t.me/BlockBeats_App

Compte officiel Twitter : https://twitter.com/BlockBeatsAsia