Auteur : Jasper De Maere

Traduit par : Deep潮 TechFlow

Pour commencer

La liquidité stimule le cycle des cryptomonnaies, mais l’afflux de fonds via les stablecoins, ETF et DAT (Trusts d’Actifs Numériques) a nettement ralenti.

La liquidité mondiale reste forte, mais des taux SOFR (Taux de Financement Overnight Garanti) plus élevés orientent les capitaux vers les obligations d’État, éloignant ainsi les fonds du marché des cryptomonnaies.

Actuellement, les cryptomonnaies sont en phase de autofinancement, le capital circule en interne, en attendant un nouvel afflux de fonds.

La liquidité détermine chaque cycle des cryptomonnaies. Bien qu’à long terme, l’application technologique puisse être le moteur principal de l’histoire des cryptos, ce sont en réalité les flux de capitaux qui font bouger les prix. Ces derniers mois, l’élan des flux entrants s’est affaibli. Dans les trois principaux canaux d’entrée de capitaux dans l’écosystème crypto — stablecoins, ETF et DATs —, la dynamique de flux ralentit, plaçant actuellement les cryptomonnaies en phase d’autofinancement plutôt qu’en expansion.

Si l’application technologique reste une force motrice importante, c’est la liquidité qui est essentielle pour conduire et définir chaque cycle des cryptomonnaies. Il ne s’agit pas seulement de la profondeur du marché, mais aussi de la disponibilité des fonds eux-mêmes. Lorsque la masse monétaire mondiale s’étend ou que les taux d’intérêt réels diminuent, la liquidité excédentaire cherche inévitablement des actifs risqués. Historiquement, notamment lors du cycle de 2021, les cryptomonnaies ont été parmi les plus grands bénéficiaires.

Dans les cycles passés, la liquidité arrivait principalement via les stablecoins, qui constituent la voie principale d’entrée de la monnaie fiduciaire dans l’écosystème numérique. À mesure que l’industrie mûrit, les trois principaux canaux de liquidité deviennent cruciaux pour déterminer l’afflux de nouveaux capitaux dans les cryptos :

- DATs (Trusts d’Actifs Numériques) : fonds tokenisés et structures de rendement connectant les actifs traditionnels à la liquidité on-chain.

- Stablecoins : formes de liquidité en monnaie fiduciaire sur la blockchain, servant de garantie de base pour le levier et le trading.

- ETF : points d’accès dans la finance traditionnelle pour une exposition passive à BTC et ETH, notamment pour les investisseurs institutionnels.

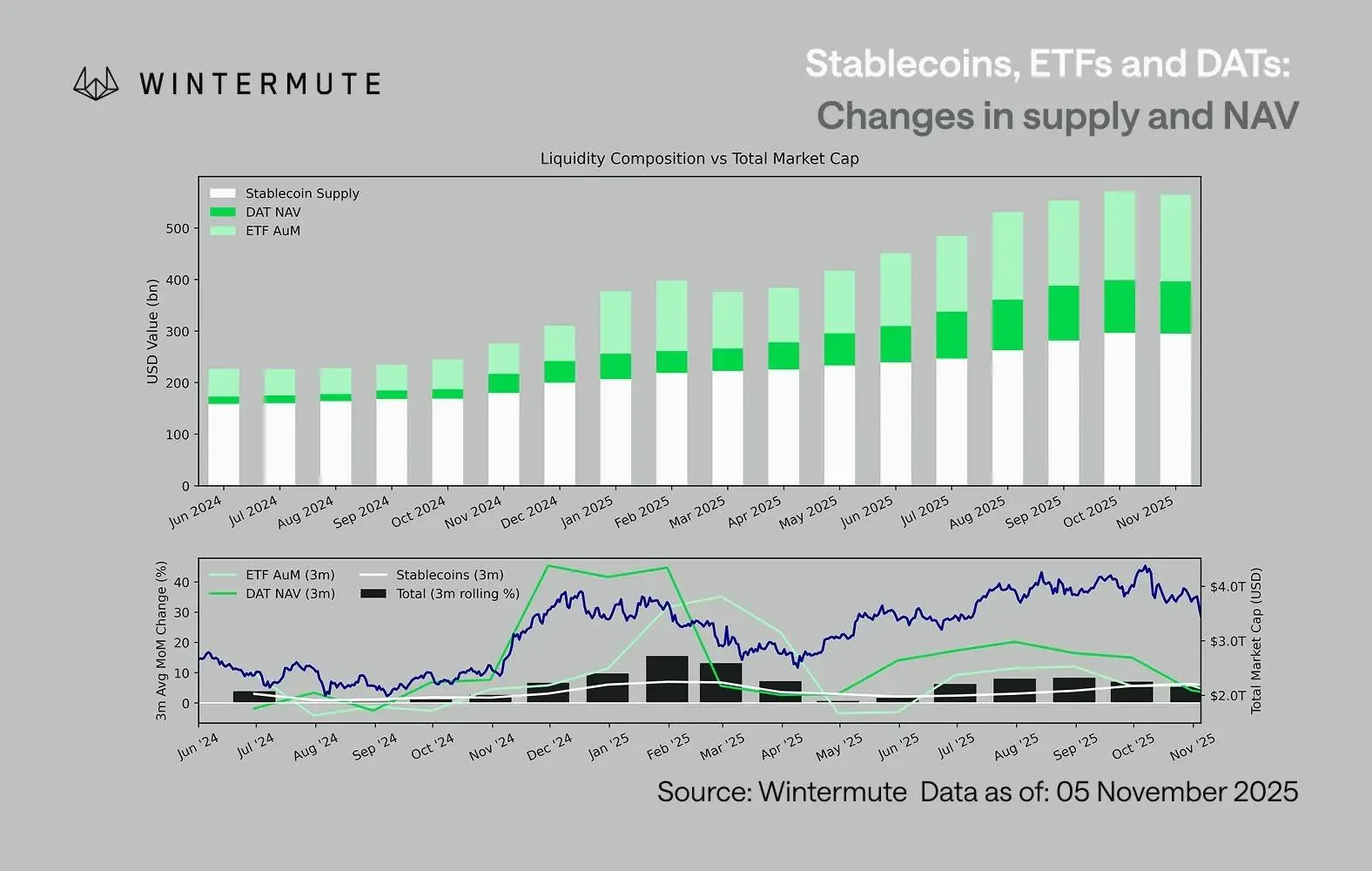

En combinant la taille des actifs sous gestion (AUM) des ETF, la valeur nette (NAV) des DATs et le nombre de stablecoins émis, il est possible d’estimer raisonnablement le capital total entrant dans les actifs numériques. Le graphique ci-dessous montre l’évolution de ces composantes au cours des 18 derniers mois. La base du graphique illustre clairement que la variation totale est étroitement liée à la capitalisation totale du marché des cryptomonnaies, et lorsque les flux s’accélèrent, les prix suivent.

Un point clé est que l’afflux de capitaux dans les DATs et ETF a considérablement ralenti. Ces deux canaux ont connu une forte performance au quatrième trimestre 2024 et au premier trimestre 2025, avec une brève reprise au début de l’été, mais cette dynamique s’est ensuite progressivement essoufflée. La liquidité (offre M2) n’entre plus aussi naturellement dans l’écosystème crypto qu’au début de l’année. Depuis le début de 2024, la taille totale des DATs et ETF est passée d’environ 40 milliards de dollars à 270 milliards, tandis que celle des stablecoins a doublé, passant d’environ 140 milliards à près de 290 milliards, montrant une croissance structurelle forte mais aussi un ralentissement évident.

Ce ralentissement est crucial, car chaque canal reflète une source différente de liquidité. Les stablecoins illustrent la tolérance au risque interne à l’industrie crypto, les DATs captent la demande institutionnelle de rendement, et les ETF reflètent la tendance de réallocation plus large dans la finance traditionnelle (TradFi). La convergence de ces trois indicateurs vers un ralentissement indique un déploiement globalement plus faible de nouveaux capitaux, et non simplement un changement de produits. La liquidité ne disparaît pas, elle tourne simplement en boucle à l’intérieur du système, sans expansion.

Du point de vue de l’économie plus large hors crypto, la liquidité (offre M2) n’est pas en stagnation totale. Bien que des taux SOFR élevés aient temporairement contraint la liquidité en rendant les rendements en cash attractifs, incitant à l’achat d’obligations d’État, le cycle d’assouplissement monétaire mondial reste en place, la QT (quantitative tightening) aux États-Unis étant officiellement terminée. La structure globale demeure favorable, mais la liquidité privilégie désormais d’autres formes d’exposition au risque, comme le marché boursier.

Avec la diminution des flux externes, la dynamique du marché devient de plus en plus fermée. Les capitaux tournent davantage entre les principales cryptomonnaies et les altcoins, plutôt que d’affluer en net, créant une situation de « joueur contre joueur » (PVP). Cela explique aussi pourquoi les rebonds du marché sont courts et pourquoi la largeur du marché se réduit, même si l’AUM global reste stable. La volatilité actuelle est principalement alimentée par des réactions de liquidation en chaîne, plutôt que par une tendance durable.

À l’avenir, tout rebond significatif dans un canal de liquidité — par exemple, une nouvelle émission de stablecoins, la création de nouveaux ETF ou une augmentation des DATs — indiquerait un retour de la liquidité macroéconomique vers le secteur des actifs numériques. Jusqu’à cette étape, les cryptomonnaies restent en phase d’autofinancement, le capital circulant en interne sans véritablement croître ou s’étendre.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.