Este desplome ocurrió en un contexto en el que SanDisk aún acumulaba un aumento superior al 600% en lo que va de año. Hasta el 13 de julio, SanDisk había registrado un incremento del 3.531,96% en los últimos 52 semanas — un aumento tan grande que cualquier corrección puede desencadenar profundas reflexiones sobre si el “superciclo de almacenamiento impulsado por IA” ha llegado a su fin.

Desde tres dimensiones — entorno macro de tasas de interés, riesgos geopolíticos y lógica cíclica del sector — se analiza la lógica subyacente a esta caída masiva en los chips de almacenamiento, intentando responder a una pregunta clave: ¿se trata de un cambio de tendencia en el mercado de almacenamiento impulsado por IA, o simplemente de una normalización de valoraciones tras un período de sobrevaloración?

Tres presiones combinadas: ¿Por qué SanDisk se convirtió en una de las acciones de semiconductores con mayor caída?

La venta masiva del 14 de julio en el sector de chips de almacenamiento no fue causada por un solo factor, sino por la resonancia de tres presiones: macroeconómica, geopolítica y sectorial.

Primera presión: la advertencia más clara de la Reserva Federal sobre una postura hawkish.

El director de la Fed, Christopher Waller, realizó el lunes un discurso público en el que emitió la señal hawkish más clara hasta la fecha. Indicó que si los datos de inflación subyacente publicados esta semana vuelven a ser demasiado elevados, “el Comité Federal de Mercado Abierto (FOMC) tendrá que considerar una política monetaria más restrictiva en el corto plazo”. Waller destacó que los aranceles, los precios de la energía y la demanda generada por la infraestructura de inteligencia artificial ya son fuentes importantes de presión inflacionaria.

Esta declaración provocó una reevaluación de las expectativas de tasas de interés en el mercado. Tras su intervención, el rendimiento del bono a 10 años en EE. UU. subió brevemente más de 5,2 puntos básicos hasta el 4,6156%; el rendimiento del bono a 2 años aumentó aproximadamente 7 puntos básicos hasta el 4,2773%. La herramienta de observación de la Reserva Federal en la Chicago Mercantile Exchange mostró que la probabilidad de un aumento de 25 puntos básicos en julio pasó del 26% al 41% en una semana, y algunas cotizaciones de mercado ya sitúan esa probabilidad cerca del 50%.

Para las acciones de crecimiento tecnológico que dependen de la valoración basada en flujos de caja futuros, cada incremento en las expectativas de tasas implica una compresión directa en los múltiplos de valoración. Aunque SanDisk y Micron han experimentado un crecimiento espectacular en sus resultados impulsado por la demanda de IA, sus expectativas futuras en el precio de sus acciones ya incorporan un alto componente de previsión, por lo que su sensibilidad a los cambios en las tasas es mucho mayor que en sectores de valor.

Segunda presión: el conflicto en Oriente Medio se intensifica de forma repentina.

El mismo día que Waller hizo su discurso, se intensificó el conflicto entre EE. UU. e Irán. El presidente Trump anunció la reactivación del bloqueo de puertos iraníes, y las fuerzas militares estadounidenses comenzaron a aplicar un bloqueo marítimo en todos los puertos y zonas costeras de Irán desde las 20:00 GMT del 14 de julio. El precio internacional del petróleo se disparó, alcanzando brevemente los 80 dólares por barril.

El aumento de riesgos geopolíticos ejerce dos tipos de presión sobre las acciones tecnológicas: primero, la subida del petróleo eleva las expectativas inflacionarias, reforzando la lógica de subidas de tasas por parte de la Fed; segundo, la reducción del apetito por el riesgo provoca una salida de fondos de sectores de alta beta como los semiconductores, que se trasladan a sectores defensivos como la energía, que ese día subieron un 3,2%, con ExxonMobil (+4,05%) y Chevron (+3,29%) en alza.

Tercera presión: las expectativas de resultados de SK Hynix decepcionan, generando una reacción en cadena de toma de beneficios.

Las ADRs de SK Hynix en EE. UU. sufrieron una fuerte caída en su segundo día de cotización. La firma de inversión surcoreana estimó que su beneficio operativo del segundo trimestre sería aproximadamente un 8% menor que el consenso del mercado, y que los precios a largo plazo de la memoria HBM, que se fijan mediante acuerdos a largo plazo, no se beneficiaron completamente del aumento de precios de la DRAM en el corto plazo. Esto generó preocupación en el mercado de que los precios de la memoria no se traduzcan proporcionalmente en beneficios empresariales.

Este argumento tiene un impacto devastador porque socava la narrativa central del sector: que la demanda impulsada por IA genera un aumento simultáneo en precios y márgenes, creando un ciclo virtuoso de crecimiento de beneficios. Como proveedor principal de HBM para Nvidia, la decepción en las previsiones de SK Hynix fue interpretada como una señal de que la demanda de almacenamiento para IA podría no ser tan fuerte como se esperaba. La presión vendedora se extendió rápidamente a Micron, SanDisk, Western Digital y Seagate.

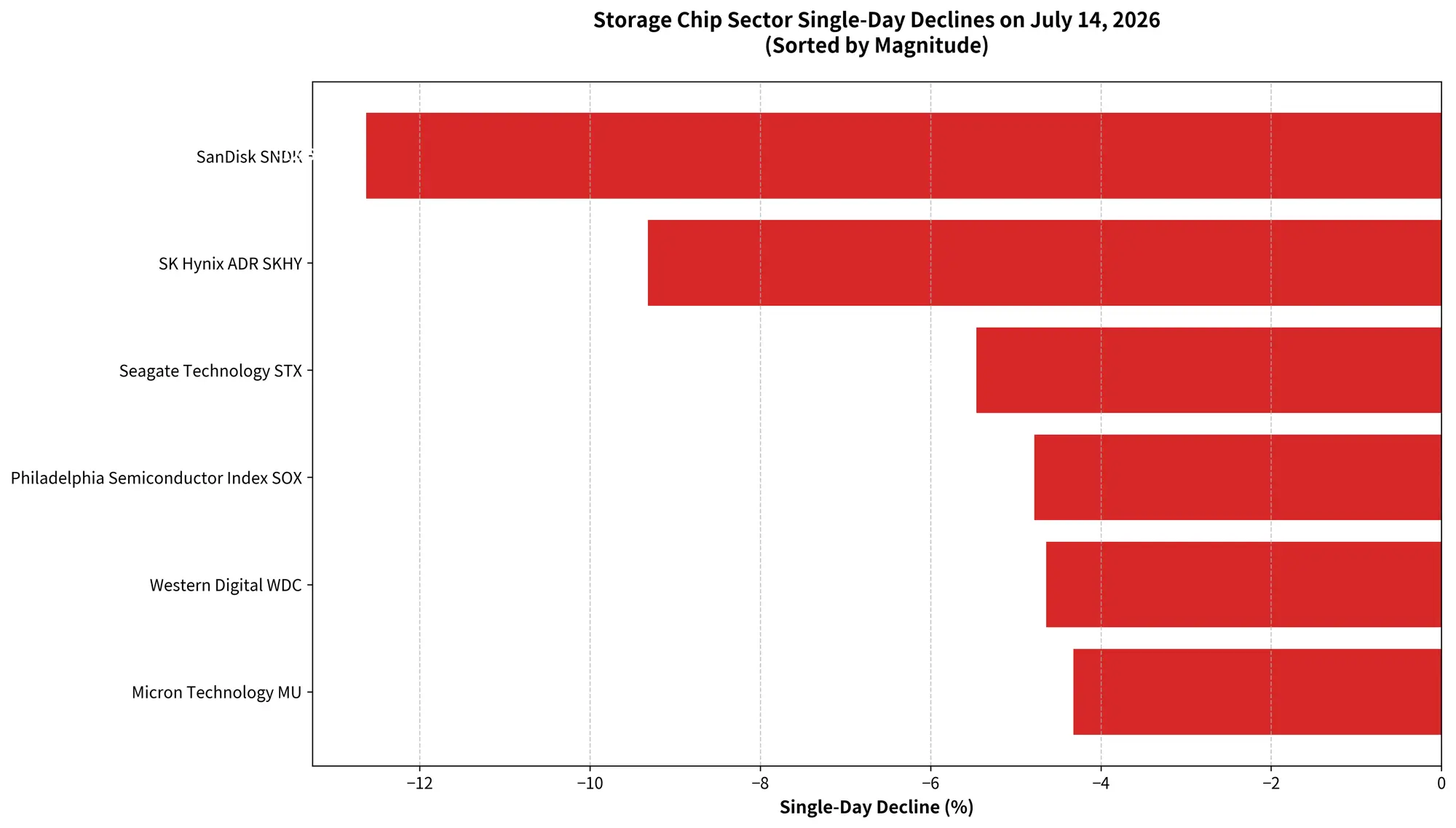

Gráfico de la caída del sector de chips de almacenamiento el 14 de julio

¿Por qué SanDisk? La matemática de la sobrevaloración y el alto crecimiento

En el contexto de la caída generalizada del sector, SanDisk lideró las pérdidas con un 12,63%. Esto no fue casual.

Desde el punto de vista del rendimiento, SanDisk fue uno de los valores con mayor subida en esta fase del mercado impulsada por IA. Hasta el 13 de julio, su incremento en 2026 alcanzaba el 605,19%. Aunque Micron también subió mucho, su ganancia en el mismo período fue aproximadamente del 260%. Cuando una acción ha subido mucho previamente, la presión de beneficios y correcciones suele ser mayor, ya que cada 1% de caída representa una pérdida de valor absoluto más significativa.

Desde la perspectiva de valoración, el repunte de SanDisk se apoyó en múltiples factores: la explosiva demanda de NAND para servidores de IA, la subida continua de los precios de los contratos de NAND, y la recuperación del sector tras el ciclo de ajuste de inventarios en 2023-2024. El mercado no solo valoró la mejora de los fundamentales actuales, sino que también incorporó anticipadamente el crecimiento de la demanda por infraestructura de IA en los próximos años.

Pero cuando el entorno macroeconómico cambia repentinamente — expectativas de tasas en alza que reducen los múltiplos, aumento de riesgos geopolíticos que disminuyen el apetito por el riesgo — esas acciones que ya descontaban demasiado futuro se ajustan primero. La caída del 12,63% en un solo día de SanDisk es, en esencia, una consecuencia matemática de la sobrevaloración y el alto crecimiento previo.

¿Hasta dónde llega el ciclo de almacenamiento? La demanda de IA aún no ha tocado techo, pero el mercado empieza a valorar un “tope”

¿Significa la caída de SanDisk que la demanda de almacenamiento para IA ha alcanzado su máximo? Es la duda principal de los inversores.

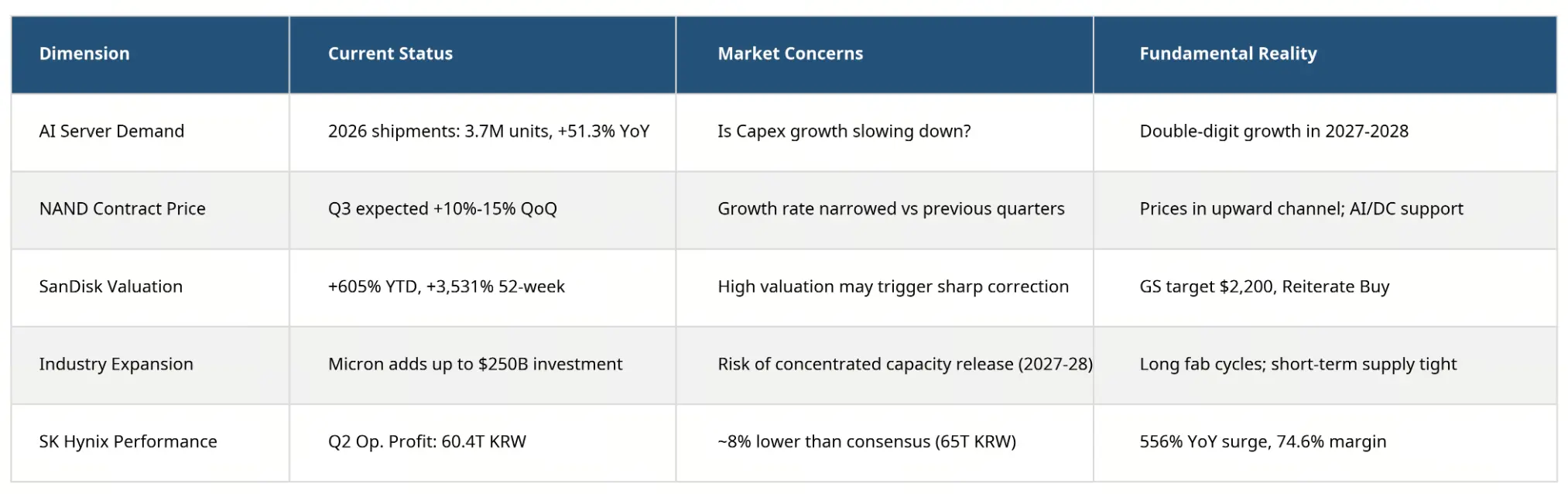

Desde los datos fundamentales, la demanda de almacenamiento para IA sigue creciendo rápidamente. Según TrendForce, en 2026 se prevé que las entregas globales de servidores de IA alcancen unas 3,7 millones, un 51,3% más que en 2025. En términos de capacidad de almacenamiento, la demanda de DRAM en servidores de IA aumentará un 105% respecto a 2025, y la de HBM un 110%. Se estima que en 2028, los servidores de IA representarán entre el 50% y el 55% de la demanda global de DRAM.

En NAND Flash, la construcción de centros de datos y la inferencia de IA siguen siendo los principales impulsores. La demanda de almacenamiento en IA, que ha triplicado la de los servidores tradicionales, hace que los SSD empresariales superen en 2026 a los teléfonos móviles como principal aplicación de NAND Flash.

Los grandes proveedores de servicios en la nube como Microsoft, Google, Amazon y Meta continúan ampliando sus clusters de GPU y centros de datos. La lógica de crecimiento del gasto en capital en IA no ha cambiado tras el 14 de julio.

Pero la valoración del mercado empieza a ajustarse ante cambios sutiles: aunque los precios de los contratos de NAND en el mercado de futuros siguen subiendo, se estima un aumento trimestral del 10-15% en el tercer trimestre, menor que en trimestres anteriores. La demanda en aplicaciones de consumo (discos duros, memorias USB, tarjetas SD) sigue débil, afectada por los altos costes upstream y la incapacidad de los clientes de reducir precios en un mercado con márgenes comprimidos.

Por otro lado, la oferta también está en movimiento. Micron anunció que aumentará su inversión en EE. UU. de 2.000 a más de 2.500 millones de dólares antes de 2035. La inversión simultánea de SK Hynix, Samsung y Micron genera preocupaciones sobre una posible sobrecapacidad en los próximos años, un patrón clásico en los ciclos del sector.

Por ello, la caída del 14 de julio no implica que la demanda de almacenamiento para IA esté en declive, sino que el mercado empieza a valorar un “tope del ciclo”, aunque todavía pueda estar lejos.

Mapa de posición del ciclo de chips de almacenamiento y riesgos de valoración

Mapa de posición del ciclo de chips de almacenamiento y riesgos de valoración

De “todo en alza por la IA” a “buscar a los verdaderos generadores de beneficios”

La corrección en el sector de chips de almacenamiento refleja una fase de diferenciación en la temática de IA.

En 2024-2025, el mercado valoraba muy por encima de la media a casi todas las empresas relacionadas con IA: GPU, HBM, NAND, centros de datos. La lógica era simple: la IA requiere estos componentes, y todos se benefician.

Pero a medida que los precios suben y las expectativas se elevan, los inversores empiezan a cuestionar: ¿qué empresas podrán convertir esa demanda en beneficios sostenibles? ¿Qué valoraciones ya reflejan excesivamente el crecimiento futuro? Cuando el gasto en capital se desacelere, ¿quiénes serán los más afectados?

Estas preguntas marcan la transición del mercado de “todo en alza” a una fase de “diferenciación estructural”.

Por ejemplo, Goldman Sachs elevó el 13 de julio el precio objetivo de SanDisk de 1.200 a 2.200 dólares, manteniendo la recomendación de “comprar”, y prevé que sus resultados del cuarto trimestre fiscal de 2026 serán “muy sólidos”. Evercore ISI, con el analista Amit Daryanani, subió su objetivo de 1.400 a 3.100 dólares, argumentando que los inversores “subestiman la persistencia de beneficios y flujo de caja libre de SanDisk en los próximos años”, y que en un escenario de desequilibrio oferta-demanda hasta 2027, la compañía podrá seguir subiendo precios. Citigroup mantiene un precio objetivo de 2.500 dólares.

Este optimismo de Wall Street contrasta con la percepción de pánico del mercado, y refleja la posición delicada en la que se encuentra actualmente el sector: los fundamentales siguen siendo sólidos, pero las valoraciones ya incorporan expectativas muy altas.

Desde una perspectiva macro, la industria de chips de almacenamiento aún está en fase de expansión, pero el ritmo de crecimiento más acelerado probablemente ya pasó. Para los inversores, el futuro de las acciones dependerá cada vez más de si la demanda de IA puede seguir traduciendo ese crecimiento en beneficios reales, y no solo en ingresos.

¿Qué deben vigilar los inversores en el corto plazo?

En el corto plazo, el mercado estará muy atento a varias variables clave:

La política de la Reserva Federal en julio. El 15 de julio se publicarán los datos de IPC de junio en EE. UU., con una expectativa de que la inflación interanual baje del 4,2% de mayo al 3,8%. Si los datos superan las expectativas y muestran una inflación más elevada, la probabilidad de nuevas subidas de tasas aumentará, dando un respiro a las tecnológicas. Si, por el contrario, la inflación subyacente vuelve a ser elevada, la probabilidad de un nuevo aumento en julio se incrementará. La próxima decisión de tasas será el 29 de julio.

Resultados trimestrales de las empresas de semiconductores. La publicación de resultados de TSMC el 16 de julio será la primera gran referencia para evaluar la demanda de chips para IA. Las previsiones de Micron y los resultados del cuarto trimestre fiscal de SanDisk, que se publicarán en agosto, serán puntos clave para reevaluar los fundamentales del sector.

Tendencias en inversión en IA. La inversión en capital en centros de datos, la demanda de Nvidia y la ejecución de los planes de inversión en infraestructura de los principales proveedores influirán en las expectativas de demanda de almacenamiento.

Conclusión

La caída del 12,63% de SanDisk y la bajada del 4,78% del índice Philadelphia Semiconductor parecen más una acumulación de riesgos en un escenario de altas expectativas, valoraciones elevadas y crecimiento acelerado, que una reversión estructural en la demanda de almacenamiento para IA.

La inversión en infraestructura de IA sigue en expansión, y los fundamentos de oferta y demanda en almacenamiento no muestran cambios radicales. Sin embargo, el mercado ha enviado una señal clara: la fase de “subida indiscriminada por IA” está terminando, y comienza una etapa más selectiva, que valorará más la capacidad de las empresas para convertir esa demanda en beneficios reales.

Para las compañías de chips de almacenamiento, el rendimiento futuro dependerá cada vez más de un criterio simple pero duro: ¿la demanda de IA puede seguir generando beneficios? Las empresas que puedan demostrarlo volverán a ser valoradas positivamente tras la corrección; las que solo suban por beta sectorial, podrían enfrentar un proceso de ajuste prolongado.

¿Ha llegado el punto de inflexión en el superciclo del almacenamiento? La respuesta no es un simple “sí” o “no”: quizás sea más preciso decir que el mercado pasa de valorar “la historia del ciclo” a valorar “los números del ciclo”.

FAQ

P: ¿Cuánto cayó exactamente SanDisk el 14 de julio?

SanDisk (SNDK) cerró en 1.673,97 dólares, con una caída de 241,95 dólares respecto al día anterior, un 12,63%, con un volumen de 23.315 millones de dólares, siendo la tercera acción con mayor volumen en EE. UU. ese día.

P: Además de SanDisk, ¿qué otras acciones de almacenamiento cayeron?

Micron cayó un 4,32% hasta 937 dólares; las ADRs de SK Hynix bajaron un 9,32%; Seagate Technology cayó un 5,46%; Western Digital un 4,64%. El índice Philadelphia Semiconductor cayó un 4,78%.

P: ¿Cuál es la ganancia acumulada de SanDisk en 2026?

Hasta el 13 de julio, SanDisk había subido un 605,19% en 2026, y en las últimas 52 semanas acumulaba un aumento del 3.531,96%.

P: ¿Qué impacto tiene la subida de tasas de la Fed en las acciones de semiconductores?

El aumento de tasas eleva la tasa libre de riesgo, comprime los múltiplos de valoración basados en flujos futuros, y afecta especialmente a las empresas de alto crecimiento y alta valoración, como las de semiconductores. Tras la intervención de Waller, la probabilidad de un aumento en julio se acerca al 50%.

P: ¿La demanda de almacenamiento para IA ha tocado techo?

Desde los datos fundamentales, la demanda sigue creciendo rápidamente: en 2026, se prevé que las entregas de servidores de IA alcancen 3,7 millones (+51,3%), con aumentos del 105% en DRAM y 110% en HBM respecto a 2025. La caída del 14 de julio es más una corrección de valoración y de expectativas que un cambio en la tendencia fundamental.