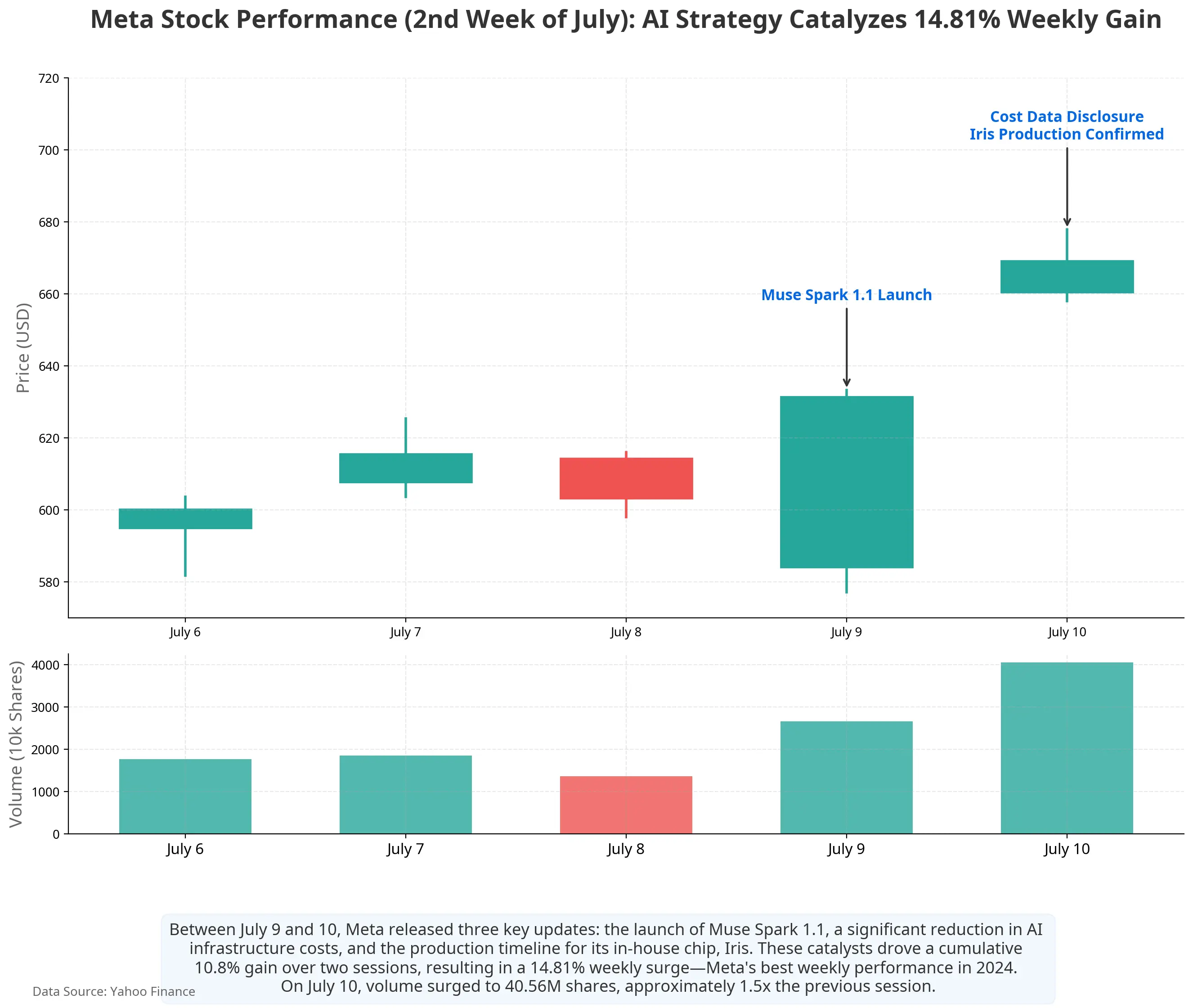

El trasfondo de esta escalada es bastante especial. Justo una semana antes —el 1 de julio—, una noticia de que “Meta planea vender capacidad informática de IA sobrante” generó en el mercado una preocupación generalizada por un posible “exceso de capacidad”. Algunas acciones vinculadas a la infraestructura de IA sufrieron presión. Sin embargo, en cuestión de pocos días, el relato se revirtió con rapidez. Del 9 al 10 de julio, Meta publicó de forma intensa tres avances estratégicos de IA: presentó el nuevo modelo de inferencia multimodal Muse Spark 1.1 y, por primera vez, abrió un API de pago para desarrolladores; reveló que los costos de construcción de su unidad de infraestructura de IA han caído de forma considerable; y confirmó que el chip de IA propio Iris entrará en producción en masa en septiembre.

Esta serie de informaciones apunta a una pregunta central: Meta está transformando, poco a poco, la infraestructura de IA que antes se veía como un “centro de costos” en una unidad de negocio capaz de generar ingresos. Desde tres dimensiones —factores que impulsan el precio de la acción, la ruta de comercialización de la IA y la eficiencia del gasto de capital—, analizaremos la lógica con la que el mercado está recalibrando la valoración de la estrategia de Meta AI.

Gráfico reciente del precio de la acción de Meta

Lanzamiento de Muse Spark 1.1: de herramienta interna a activo vendible

El 9 de julio, el superlaboratorio inteligente de Meta lanzó oficialmente Muse Spark 1.1. Se trata de un modelo de inferencia multimodal diseñado específicamente para tareas de agentes, con mejoras sustanciales frente a la generación anterior en llamadas a herramientas, uso de computadoras, desarrollo de código y comprensión multimodal. El modelo admite una longitud de contexto de 1 millón de tokens, lo que le permite conservar información clave durante flujos de trabajo de larga duración. En cuanto a la colaboración de agentes, Muse Spark 1.1 utiliza una arquitectura en la que un agente principal recopila información, formula un plan y luego divide la tarea en varios agentes secundarios que ejecutan en paralelo.

Tan importante como el propio modelo es el cambio en la forma de publicarlo. Este es el primer caso en que Meta abre el acceso al modelo a los desarrolladores mediante Meta Model API; actualmente se encuentra en vista previa pública. Lo más relevante es que Muse Spark 1.1 lanza para desarrolladores un nivel de pago: es la primera vez que Meta establece un modelo comercial de pago para un modelo de IA. El CEO de Meta, Zuckerberg, indicó que el precio del API de este modelo estará entre las opciones más bajas del mercado, alrededor de un 25% frente a los precios de los modelos top de OpenAI y Anthropic.

El significado de este cambio es que: por primera vez, los modelos de IA de Meta cuentan con una ruta directa de ingresos externos. Antes, la capacidad de IA de Meta se usaba principalmente para recomendaciones publicitarias y distribución de contenidos dentro de su ecosistema interno, como Facebook, Instagram y WhatsApp. El mercado siempre no ha podido responder “cómo se genera un retorno” a partir de la inversión de cientos de miles de millones de dólares en IA. El API de pago de Muse Spark 1.1 y la apertura de Meta Model API aportan la primera pieza del rompecabezas: los costos por llamadas al modelo y los ingresos de servicios de IA para empresas.

De costos a activos: reconfiguración de la lógica de comercialización de la infraestructura

El lanzamiento de Muse Spark 1.1 es solo una parte del relato de comercialización de la IA de Meta. El cambio lógico mayor ocurre en la capa de infraestructura.

En los últimos dos años, la preocupación principal del mercado por la estrategia de IA de Meta se ha concentrado en un número: el gasto de capital (capex). En 2025, el capex anual de Meta fue de aproximadamente 722 mil millones de dólares. En enero de 2026, la empresa ajustó su guía de capex anual a un rango de 115 mil millones a 135 mil millones de dólares; tras el reporte trimestral de abril, ese rango se elevó aún más a 125 mil millones a 145 mil millones de dólares. Tomando la mediana como referencia, el incremento interanual del capex en 2026 sería de alrededor del 88%. La pregunta que los inversores repiten una y otra vez es la misma: ¿cuándo se recuperará el dinero una vez invertido?

En julio de 2026, el marco de respuesta del mercado está cambiando.

Primero, una optimización drástica del costo unitario. El analista de Bank of America Justin Post señaló en un reporte del 10 de julio que, con base en los planes de despliegue de Meta para 2026 ya divulgados y un presupuesto de capex de 145 mil millones de dólares, el costo unitario de construcción de la capacidad de IA de Meta bajó desde la estimación anterior de 45 mil millones de dólares por GW hasta aproximadamente 22 mil millones de dólares por GW. Meta planea añadir 6,5 GW de capacidad de cómputo en 2026. Si el costo cae a la mitad, el mismo capital invertido puede soportar el doble del volumen de cómputo previsto previamente.

Segundo, mayor visibilidad en el lado de los ingresos. Según Bloomberg, Meta está organizando un negocio de infraestructura en la nube con nombre tentativo Metamate, con el objetivo de generar al menos 10 mil millones a 15 mil millones de dólares de ingresos anuales para finales de 2027. En un informe de investigación del 10 de julio, Deutsche Bank estimó además que, si se asume un ingreso anualizado por GW de 10 mil millones a 15 mil millones de dólares, el negocio de nube de terceros de Meta en 2027 podría aportar alrededor de 14,6 mil millones a 36 mil millones de dólares en ingresos incrementales.

Esta lógica guarda similitud estructural con la ruta de crecimiento de Amazon AWS: transformar infraestructura redundante construida internamente para respaldar el negocio central en servicios externos que generen ingresos. Pero hay una diferencia importante en el punto de partida: AWS nació a partir de un excedente de capacidad informática en el negocio de e-commerce de Amazon, mientras que el pool de cómputo de Meta se construyó para respaldar su negocio publicitario y el entrenamiento de modelos de IA. El tamaño de este pool supera con creces la demanda interna; la inversión prometida en infraestructura futura de IA hasta el cierre del primer trimestre ya alcanzaba 182,9 mil millones de dólares. Por ello, vender capacidad informática ociosa hacia terceros se vuelve una vía factible para absorber costos fijos.

Chip propio Iris: diseño de hardware para reducir costos a largo plazo

Dentro de la cadena de lógica para reducir el costo a largo plazo de la infraestructura de IA, los chips propios representan otra pieza clave.

De acuerdo con memorandos internos de Meta consultados por Reuters, la empresa planea iniciar la producción en masa de su chip de IA propio en septiembre de 2026, bajo el código Iris. El chip forma parte del plan de cuarta generación de Meta para aceleradores de entrenamiento e inferencia, diseñado por Meta, con apoyo de Broadcom, y cuya fabricación está a cargo de TSMC. Las pruebas del chip solo tomaron 6 semanas y no se detectaron problemas importantes: para un plan de chip propio que se inició hace más de 5 años y en el que el avance se había ralentizado en algún momento, esto constituye un hito relevante.

La función de Iris no es reemplazar por completo las GPU de Nvidia, sino complementarlas. El memorando reconoce que, para una empresa del tamaño de Meta, incorporar las GPU más recientes “siempre ha sido una tarea ardua y toma mucho tiempo”. El valor central del chip propio está en: reducir la dependencia de un único proveedor, optimizar la estructura de costos en la etapa de inferencia y mejorar la eficiencia general de la infraestructura.

Desde el ángulo de la eficiencia del capex, la producción en masa de Iris ayuda a mejorar el indicador central de “cuánta capacidad informática se obtiene por cada 1 dólar invertido”. Si el costo unitario del chip propio en tareas de inferencia es mejor que el de comprar GPU en el mercado, entonces con el mismo tamaño de capex se puede respaldar una mayor salida de cómputo efectivo, elevando así el margen de beneficios dentro de la comercialización de la infraestructura.

Reacción del mercado y precio de analistas

Tras la difusión de esta serie de informaciones, el precio objetivo de los analistas de Wall Street se ajustó rápidamente.

Al 13 de julio, los datos consolidados por MarketBeat mostraron que el precio objetivo promedio a 12 meses de los analistas para Meta es de aproximadamente 840,64 dólares, con un precio objetivo máximo de 1.015 dólares. Bank of America mantuvo una calificación de compra y un precio objetivo de 835 dólares; Deutsche Bank mantuvo compra con un precio objetivo de 810 dólares; Piper Sandler mantuvo “sobreponderar” con un precio objetivo de 800 dólares; y Jefferies mantuvo compra con un precio objetivo de 825 dólares. El precio de 669,21 dólares, aún por debajo, deja un margen de subida de aproximadamente 25,6% frente al precio objetivo promedio.

Pero las discrepancias también son claras. Algunas instituciones expresaron preocupación por la expansión continua del capex. Citizens Bank bajó el precio objetivo de Meta a 800 dólares, citando la presión derivada del aumento del gasto de capital. Wolf Research, aunque mantuvo una calificación de superar al mercado, elevó su pronóstico de capex para el año fiscal 2027 a 220 mil millones de dólares. Las estimaciones de FactSet muestran que Meta podría registrar más de 1 mil millones de dólares de flujo de caja libre negativo en el segundo trimestre de 2026.

Controversia central: ¿puede absorberse un capex enorme?

La división del mercado respecto a Meta finalmente vuelve a una pregunta de base: ¿el capex anual de entre 125 mil millones y 145 mil millones de dólares podrá cubrirse con los ingresos generados por la comercialización de la IA?

Hay tres capas de lógica a favor de la comercialización.

La primera es el flujo de caja que sostiene el negocio publicitario. Meta es diferente a otras compañías de IA: OpenAI y Anthropic necesitan financiación continua para sostener el entrenamiento de modelos, mientras que Meta ya cuenta con un negocio publicitario maduro. En el primer trimestre de 2026, Meta logró ingresos de 56,3 mil millones de dólares, un 33% interanual más, de los cuales los ingresos publicitarios de la familia de aplicaciones fueron 55 mil millones de dólares. El número de impresiones publicitarias aumentó 19%, y el precio promedio por anuncio subió 12%, lo que indica que el sistema de publicidad y ordenación impulsado por IA impulsó tanto el volumen como los ingresos. La rentabilidad del negocio publicitario proporciona una fuente de caja continua para financiar inversiones en IA.

La segunda capa es la mejora de eficiencia en el negocio central impulsada por la IA. La optimización de algoritmos de recomendación publicitaria, la mayor precisión en la distribución de contenidos y el crecimiento y la retención de usuarios: aunque estas capacidades de IA no generen ingresos externos directamente, mejoran indirectamente el margen de rentabilidad del negocio central mediante la mejora del ROI publicitario.

La tercera capa es el ingreso incremental que proviene de la comercialización externa. Si el negocio Metamate logra 10 mil millones a 15 mil millones de dólares de ingresos anuales en 2027, aportaría directamente retornos para las inversiones en IA. El analista Mark Mahaney de Evercore ISI estimó además que Meta podría generar 10 mil millones a 20 mil millones de dólares en ingresos anuales incrementales vendiendo capacidad informática de IA sobrante.

Los riesgos también son igual de importantes.

Primero, la adecuación del ritmo de crecimiento de ingresos al ritmo de crecimiento del capex. Con un capex anual de entre 125 mil millones y 145 mil millones de dólares, incluso si Metamate alcanzara 15 mil millones de dólares de ingresos en 2027, apenas cubriría aproximadamente entre el 10% y el 12% del capex de ese año. Se necesita que el crecimiento de los ingresos por IA ocurra a escala masiva para que impacte de forma sustancial en el estado de resultados general.

Segundo, el panorama competitivo. En el ámbito de servicios de modelos de IA, los competidores a los que se enfrenta Meta incluyen OpenAI, Anthropic, Google y otros jugadores ya establecidos con base de clientes y reconocimiento de marca. En infraestructura de computación en la nube, AWS, Microsoft Azure y Google Cloud en conjunto controlan más de dos tercios de la cuota global. Como entrante tardío, Meta necesita construir confianza con clientes y sistemas de ventas en estos mercados maduros.

Tercero, la presión por depreciación. Las inversiones a gran escala en infraestructura significan que, en los próximos años, los costos por depreciación aumentarán de forma notable, creando una presión continua sobre el margen de beneficio operativo. En el capex de 2026, la mediana ronda los 135 mil millones de dólares, y según el ciclo de depreciación habitual de equipos de centros de datos, esta inversión se reflejará gradualmente en el estado de resultados dentro de los próximos 3 a 5 años.