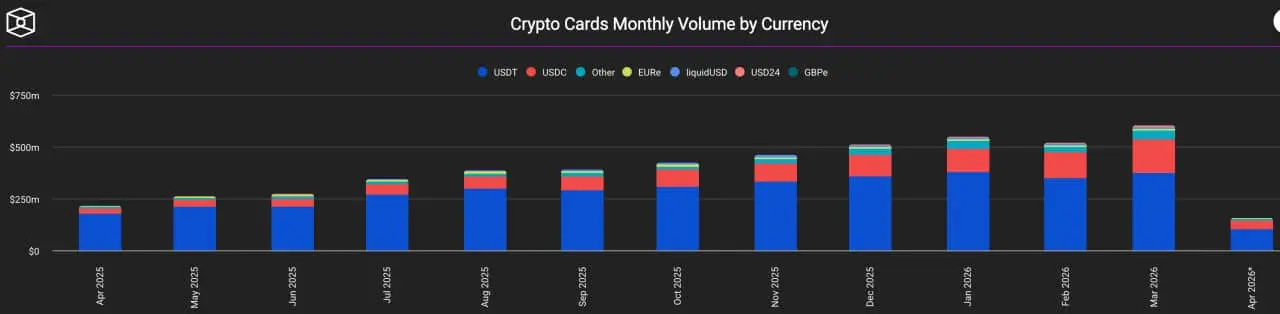

El gasto con tarjetas vinculadas a cripto alcanzó $600 millones de volumen mensual en marzo de 2026, más del triple de $187 millones registrados un año antes, un aumento anual del 211% que señala una adopción estructural y no cíclica en la infraestructura de pagos en punto de venta.

El volumen acumulado de tarjetas durante el periodo ya ha llegado a $6.5 mil millones en 21.4 millones de transacciones, con el procesamiento de Visa por $581.8 millones, o aproximadamente el 97%, del total de marzo. Las cifras marcan la aparición de las tarjetas cripto de débito y prepago como un canal significativo de pagos en el mundo real, no solo como una novedad minorista.

La importancia estructural de la cifra de $600 millones reside menos en su escala absoluta que en lo que representa a nivel arquitectónico: una reducción del costo de fricción de convertir saldos onchain en poder adquisitivo cotidiano, sin enrutarse a través de la engorrosa infraestructura de off-ramp (retiros de exchange, transferencias bancarias, retrasos de liquidación) que históricamente hacía que el gasto cripto fuera poco práctico en el punto de venta.

Source: TheBlock

Source: TheBlock

Sospechamos que el ritmo de crecimiento sostenido, con un promedio al alza durante más de seis trimestres consecutivos, refleja una base de usuarios que ha pasado de la “holding” especulativa a la utilidad activa para pagos.

DESCUBRE: Superciclo de meme coin: los mejores resultados de esta semana

Mecánica del volumen de tarjetas cripto: Qué representa estructuralmente el $600 Million mensual

El mecanismo funciona así: las tarjetas de débito y prepago vinculadas a cripto permiten a los usuarios denominar saldos en stablecoins u otros activos digitales, que luego se convierten en el punto de venta mediante las vías de la red de tarjetas (principalmente Visa) a moneda fiduciaria local antes de liquidarse con el comerciante.

Los usuarios experimentan una transacción de tarjeta estándar; la capa de liquidación está completamente en la cadena. Esta arquitectura elimina el paso explícito de off-ramp, manteniendo al mismo tiempo la compatibilidad con la infraestructura existente de aceptación por parte de comerciantes, razón por la cual la cuota del 97% de Visa del volumen de marzo es menos una historia de concentración de mercado que un reflejo de qué tan profundamente la red Visa está integrada en la aceptación global en punto de venta.

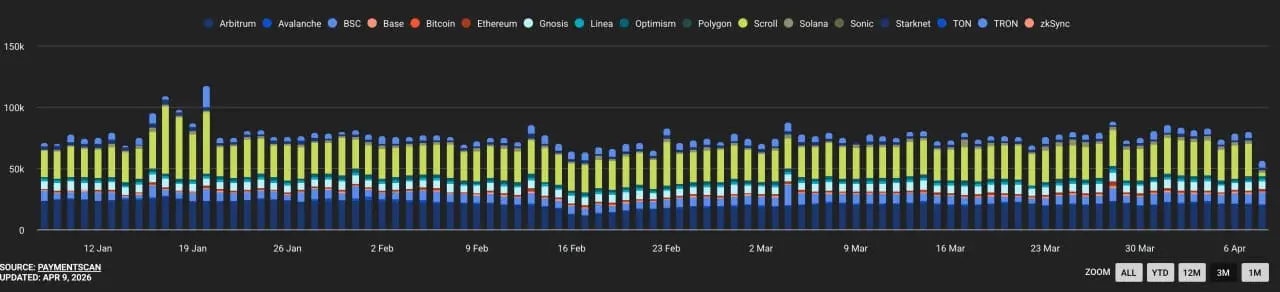

TRON capturó el 35% del volumen de pagos de marzo por blockchain, mientras que BNB Chain representó el 15%; una distribución que refleja la economía de comisiones que impulsa las decisiones del emisor y del usuario, más que cualquier preferencia ideológica por esas redes sobre Ethereum.

Source: Theblock

Source: Theblock

Sudeste Asiático representó aproximadamente el 60% del volumen global de pagos con stablecoins en el periodo, y la emisión local de tarjetas creció 83 veces entre 2024 y 2025, según el contexto de investigación compilado junto a

Esa concentración geográfica importa para interpretar la cifra de volumen: una parte sustancial del total mensual de $600 millones refleja usuarios en mercados donde las tarjetas cripto no funcionan como una capa de conveniencia sobre la banca convencional, sino como un mecanismo primario de acceso financiero.

Los emisores emergentes—incluyendo KAST, Tria y la Pengu Card basada en Solana, que permite gastar USDC y USDT en un estimado de 150 millones de comercios globalmente—han ampliado el campo competitivo más allá de los líderes de mercado anteriores.

La adopción de comerciantes en EE. UU. alcanzó el 39% en el periodo, lo que sugiere que el mercado doméstico está absorbiendo la infraestructura de tarjetas cripto a un ritmo que no era visible en años previos. La cifra mensual de $600 millones, considerada junto con los $6.5 mil millones acumulados en el historial de transacciones, representa un canal de pagos con suficiente profundidad transaccional como para atraer inversiones serias de emisores y redes; un umbral que el gasto en cripto en punto de venta no había superado previamente.

EXPLORE: Alertas de ruptura cripto esta semana

nextDisclaimer: Coinspeaker se compromete a ofrecer reportes imparciales y transparentes. Este artículo busca proporcionar información precisa y oportuna, pero no debe tomarse como asesoramiento financiero o de inversión. Dado que las condiciones del mercado pueden cambiar rápidamente, le recomendamos verificar la información por su cuenta y consultar con un profesional antes de tomar cualquier decisión basada en este contenido.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.