El 1 de julio de 2026, hora de Pekín, las acciones de Credo Technology Group Holding (NASDAQ: CRDO) subieron un 10,69 %, cerrando a 271,95 dólares. Durante la sesión, el precio subió desde un mínimo de 244,06 dólares hasta un máximo de 275,43 dólares, con una amplitud del 12,77 %. El volumen de negociación alcanzó los 8,07 millones de acciones y la capitalización bursátil total ascendió a 50.713 millones de dólares.

La evolución de CRDO no es un hecho aislado. En junio de 2026, los valores relacionados con la comunicación óptica y la interconexión de alta velocidad se convirtieron repetidamente en el foco del mercado. Musk, a través de su entidad, adquirió la startup de comunicaciones ópticas Mesh Optical Technologies, y la FTC ya ha aprobado la revisión antimonopolio. Jensen Huang, CEO de NVIDIA, declaró explícitamente en Computex 2026 que la conectividad se ha convertido en una "necesidad" para la infraestructura de IA. Matt Murphy, CEO de Marvell, fue aún más contundente: el verdadero cuello de botella de la infraestructura de IA ya no es la potencia de cómputo ni la memoria, sino la conectividad.

Las señales del mercado y las valoraciones del sector apuntan en la misma dirección: la competencia en los centros de datos de IA está pasando de una "carrera armamentista de potencia de cómputo" a una "carrera por la eficiencia de la red".

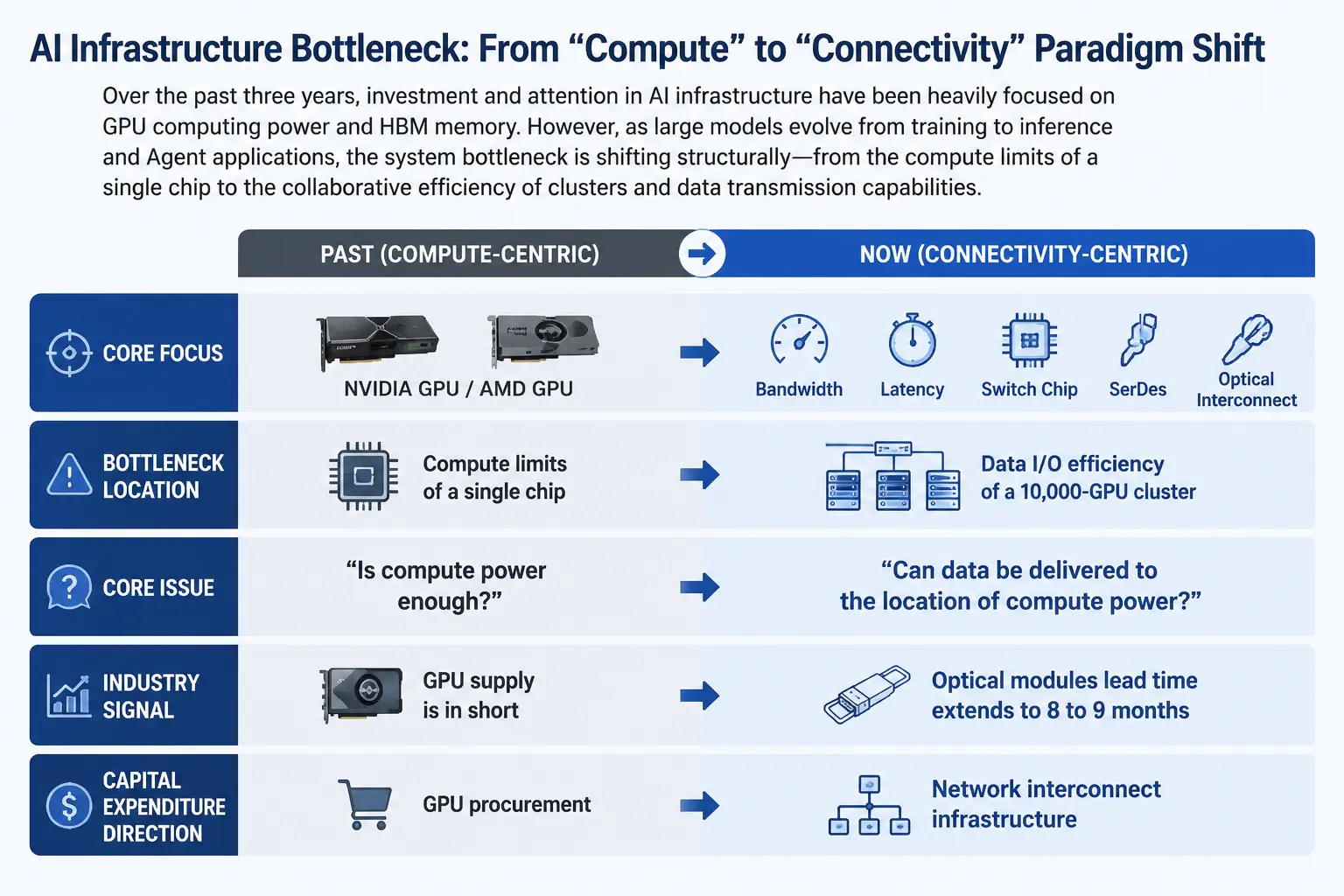

De la potencia de cómputo a la conectividad: el cambio de paradigma del cuello de botella en la infraestructura de IA

En los últimos tres años, la narrativa de la inversión global en infraestructura de IA ha estado muy concentrada: la compra de GPU y el apilamiento de memoria HBM constituían el consenso de que "la potencia de cómputo es el foso". La escasez de GPU de NVIDIA, la persecución de AMD y la competencia en gastos de capital de los grandes proveedores de la nube formaban la línea principal de atención del mercado.

Pero esta narrativa está experimentando un cambio estructural. A medida que los grandes modelos pasan de la fase de entrenamiento a las fases de inferencia y aplicaciones de agentes, la forma de las cargas de trabajo de IA ha cambiado fundamentalmente. La fase de entrenamiento se caracteriza por ser intensiva en cómputo pero con patrones de comunicación relativamente regulares; la fase de inferencia y agentes implica un intercambio masivo de datos en tiempo real entre nodos de cómputo distribuidos. El flujo de datos se ha disparado, y las demandas de ancho de banda y latencia superan con creces lo que puede cubrir la mejora de la potencia de cómputo de un solo punto.

El cuello de botella del sistema está pasando del límite de potencia de cómputo de una sola GPU a la eficiencia de coordinación de clústeres de decenas de miles o incluso millones de tarjetas. Un informe de pruebas del sector de H3C muestra que, en clústeres de decenas de miles de tarjetas, el cuello de botella de E/S de datos provoca que el tiempo de espera vacío de la GPU pueda superar el 40 %; esto significa que casi la mitad del tiempo los costosos chips de cómputo están esperando a que los datos se transporten.

No es que falte potencia de cómputo, sino que los datos no llegan a donde está la potencia de cómputo. En junio de 2026, se filtró que Google no podía proporcionar a Meta toda la capacidad de cómputo necesaria para su modelo de IA "Gemini". Varios medios informaron que la escasez de infraestructura de IA ha pasado de ser una especulación teórica a una restricción real, y que ni siquiera las empresas tecnológicas más grandes del mundo pueden obtener ilimitadamente los recursos de cómputo que necesitan. La importancia de este evento para el mercado es que, cuando actores principales como Google enfrentan restricciones de oferta, el problema del cuello de botella ha pasado de "si ocurrirá" a "qué tan grave es".

Mapa de la trayectoria del cuello de botella de la infraestructura de IA

El cuello de botella físico de la cadena de suministro: el plazo de entrega de los módulos ópticos se extiende de 8 a 9 meses

Si el cambio en la narrativa del mercado es un punto de inflexión a nivel cognitivo, los datos a nivel de la cadena de suministro proporcionan una verificación más sólida.

Según información de la cadena de suministro, el problema de escasez de componentes clave para la construcción de centros de datos de IA se está agravando. El plazo de entrega de las CPU de servidor de Intel se ha extendido de unas 12 semanas a aproximadamente 26 semanas, y el de las CPU de AMD también ha alcanzado las 16 semanas. Pero el cuello de botella más severo no son las CPU, sino los módulos ópticos de alta velocidad relacionados con la arquitectura InfiniBand: su plazo de entrega se ha alargado de 8 a 9 meses, superando incluso el de las CPU.

La razón fundamental de la escasez de módulos ópticos es la falta de chips de comunicación óptica upstream. Los chips de comunicación óptica y componentes láser basados en fosfuro de indio (InP) enfrentan múltiples restricciones, como altas barreras técnicas y dificultades para expandir la capacidad de producción. Algunos análisis de la cadena de suministro consideran que, dado que la demanda supera con creces la oferta, la situación de escasez se prolongará durante los próximos años.

Este cuello de botella en la cadena de suministro revela un hecho clave: la velocidad de expansión de los centros de datos de IA está siendo limitada por la capacidad de suministro de componentes de interconexión de red. Incluso si la oferta de GPU es suficiente, si los módulos ópticos y los componentes de interconexión de alta velocidad no están disponibles, los centros de datos no podrán entrar en funcionamiento según lo planeado.

Pila tecnológica de interconexión de alta velocidad: SerDes, chips de conmutación e interconexión óptica

Para entender por qué la "interconexión de red" se ha convertido en un cuello de botella, es necesario entender la ruta del flujo de datos dentro de un centro de datos de IA.

La comunicación en un clúster de IA se puede dividir en varios niveles: interconexión entre chips dentro del rack (scale-up), interconexión entre racks a través de conmutadores (scale-across) y transmisión de larga distancia entre centros de datos (scale-out). Cada nivel involucra diferentes tecnologías y componentes.

SerDes (serializador/deserializador) es la tecnología más básica y fundamental entre ellas. Su función es convertir datos paralelos en datos seriales para transmisión de alta velocidad y luego reconstruirlos en el extremo receptor. A medida que la demanda de ancho de banda en los centros de datos sigue aumentando, la velocidad requerida de SerDes ha pasado de 56G a 112G e incluso 224G. Se espera que el mercado global de SerDes crezca de 1200 millones de dólares en 2025 a 1330 millones de dólares en 2026, con una tasa de crecimiento anual compuesta de aproximadamente el 10,8 %. Aunque su escala absoluta no es grande, SerDes es la capa base de casi todas las soluciones de interconexión de alta velocidad: sin SerDes, no existe ninguna forma de comunicación de datos de alta velocidad.

Los chips de conmutación son el núcleo de la topología de red. Crehan Research predice que las ventas totales de conmutadores Ethernet superarán los 250 000 millones de dólares en los próximos cinco años, impulsadas principalmente por el crecimiento de la demanda de ancho de banda en los centros de datos impulsados por IA. Más notable aún, Crehan predice que el ancho de banda de los centros de datos se multiplicará por 15 en los próximos cinco años. Un crecimiento de esta magnitud significa que la infraestructura de red existente enfrentará una presión sin precedentes.

La interconexión óptica se considera la solución definitiva para superar los límites físicos del cobre. Las leyes físicas determinan la existencia de un "muro de cobre": duplicar el ancho de banda reduce a la mitad la distancia efectiva de transmisión del cobre. Al avanzar hacia velocidades de 1,6T y superiores, el espacio de supervivencia del cobre dentro del rack se comprime enormemente, y la interconexión óptica está penetrando desde la red troncal hacia el interior del rack. Jensen Huang, de NVIDIA, lo expresó así: usar cobre el mayor tiempo posible, y usar fibra donde sea necesario.

El año 2026 es considerado por la industria como el punto de inflexión en el que la interconexión óptica en centros de datos de IA pasa de la fase de introducción a la producción en masa. El verdadero volumen no estará en los conmutadores CPO de Scale Out, sino en el ámbito de Scale Up de GPU. Esto significa que la interconexión óptica está pasando de conectar centros de datos entre sí a penetrar dentro de los racks de servidores, en la comunicación directa entre GPU.

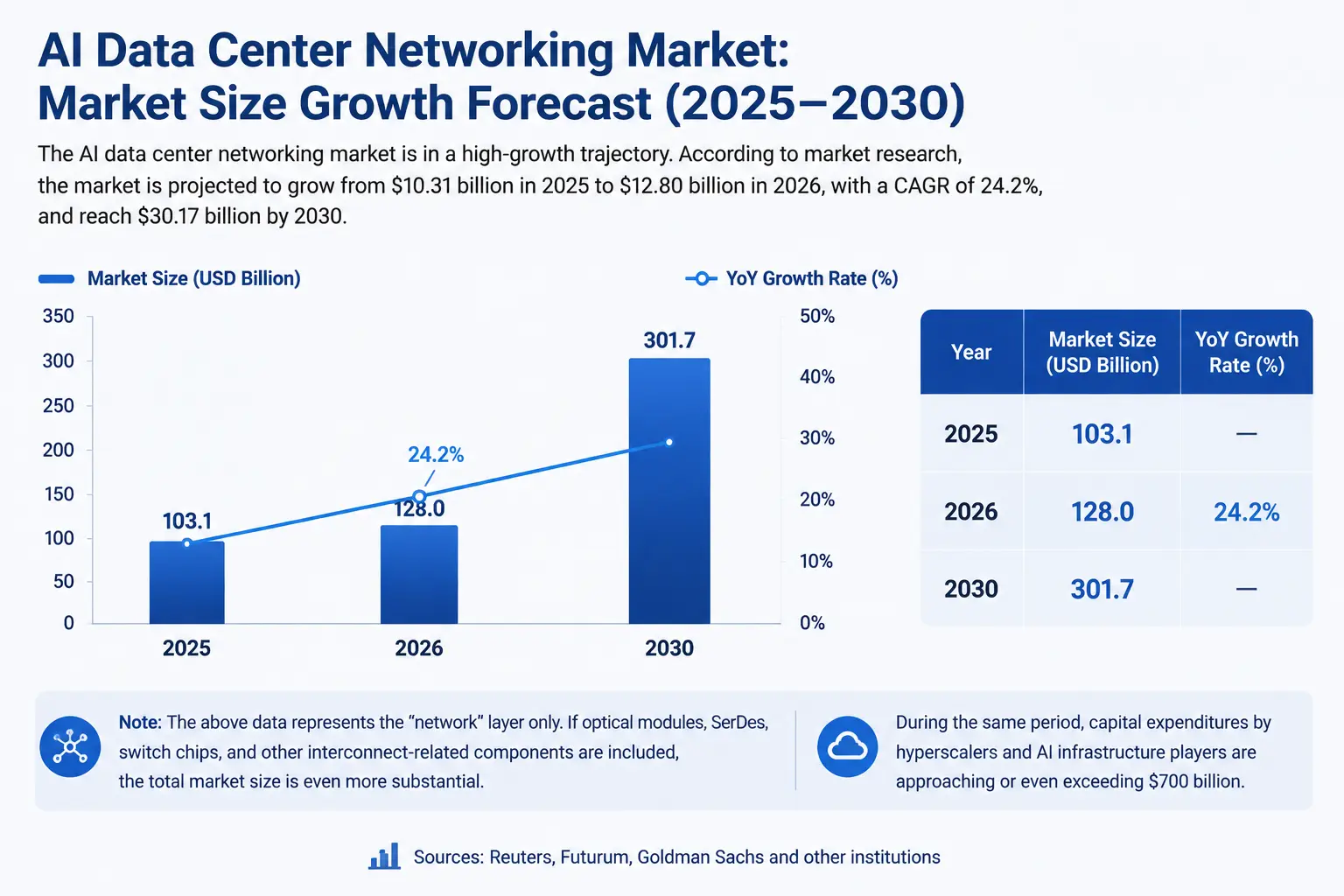

Cuantificación del espacio de mercado: un sector de miles de millones en formación

El espacio de mercado para la interconexión de red en centros de datos de IA se está materializando rápidamente.

Según datos de una firma de investigación de mercado, el mercado de redes para centros de datos de IA crecerá de 10 310 millones de dólares en 2025 a 12 800 millones de dólares en 2026, con una tasa de crecimiento anual compuesta del 24,2 %. Se espera que este mercado alcance los 30 170 millones de dólares para 2030.

Esto es solo el recuento a nivel de "red". Si se incluyen todos los componentes relacionados con la interconexión, como módulos ópticos, SerDes y chips de conmutación, el tamaño total del mercado sería mucho más significativo.

En el ámbito del gasto de capital, según estimaciones de Reuters, Futurum y Goldman Sachs, para 2026, el gasto de capital de los grandes proveedores de la nube y las empresas relacionadas con la infraestructura de IA se acerca o supera los 700 000 millones de dólares. En un gasto de capital de esta magnitud, la interconexión de red se está convirtiendo en un componente clave de costos además de las GPU.

Los datos financieros de CRDO proporcionan una verificación a nivel micro. En el cuarto trimestre del año fiscal 2026, los ingresos de Credo alcanzaron los 437 millones de dólares, un aumento interanual del 157 % y un aumento secuencial del 7,4 %. Los ingresos anuales superaron los 1300 millones de dólares, más del triple en comparación con el año anterior; el beneficio neto no GAAP se multiplicó por más de cinco, alcanzando los 662 millones de dólares. La compañía ha proporcionado una guía de ingresos para el primer trimestre del año fiscal 2027 de entre 465 y 475 millones de dólares.

Estos datos apuntan a una conclusión conjunta: la interconexión de alta velocidad no es un "concepto", sino un mercado incremental que está siendo validado con inversiones reales.

Gráfico de crecimiento del mercado de interconexión de red en centros de datos de IA

Panorama competitivo: quiénes están construyendo la "autopista de datos"

Los participantes en el carril de la interconexión de alta velocidad se están expandiendo rápidamente y el panorama competitivo se está volviendo cada vez más claro.

Credo Technology (CRDO) se centra en soluciones de conexión de alta velocidad, con productos que cubren SerDes, cables activos (AEC) y DSP ópticos, atendiendo directamente las necesidades de interconexión de alta velocidad de los centros de datos de IA. BNP Paribas le ha dado un precio objetivo de 275 dólares. El 1 de julio, las acciones de CRDO subieron un 10,69 % hasta los 271,95 dólares, muy cerca de ese precio objetivo.

Marvell, en Computex 2026, su CEO declaró personalmente que "la conectividad es el cuello de botella", y sus DSP de comunicaciones ópticas y líneas de productos de interconexión se están beneficiando de esta tendencia.

Broadcom, como proveedor principal de chips de conmutación y SerDes, ocupa una posición importante en el campo de las redes de centros de datos de IA.

Los fabricantes de módulos ópticos y comunicaciones ópticas incluyen a Coherent, Lumentum, Zhongji Innolight, etc., que se benefician directamente del estallido de la demanda de interconexión óptica.

El desarrollo propio de los proveedores de la nube es otra línea que no se puede ignorar. Los principales proveedores de la nube como Google, AWS y Microsoft están desarrollando sus propios chips de red y soluciones de interconexión para reducir su dependencia de proveedores externos y optimizar el rendimiento de los clústeres.

Vale la pena señalar que Musk ha entrado en el campo de las comunicaciones ópticas mediante la adquisición de Mesh Optical Technologies. El producto principal de Mesh, Alpha C1, admite velocidades de 1,6T y 800G con un consumo de energía de solo un tercio del de módulos similares. La señal de esta adquisición es que incluso empresas como SpaceX y xAI, que tienen la "potencia de cómputo" como etiqueta central, han comenzado a considerar la "conectividad" como un activo estratégico que deben controlar por sí mismas.

Riesgos y restricciones: problemas estructurales detrás del auge

La lógica de crecimiento del carril de interconexión de alta velocidad es clara, pero no está exenta de restricciones.

El riesgo de concentración de la cadena de suministro es el principal problema. Los chips de comunicación óptica basados en fosfuro de indio (InP) y los componentes láser, que son materiales centrales para los módulos ópticos, enfrentan escasez de suministro, altas barreras técnicas y largos ciclos de expansión de capacidad. Este cuello de botella upstream puede a su vez limitar la expansión de capacidad de los propios componentes de interconexión, formando un "cuello de botella del cuello de botella".

La incertidumbre en la ruta tecnológica tampoco se puede ignorar. Interconexión óptica vs. interconexión de cobre, módulos ópticos enchufables vs. CPO (fotónica copackagada), estándares de protocolo de interconexión de diferentes fabricantes: la competencia entre estas rutas tecnológicas aún está en curso. A medida que la industria avanza hacia velocidades de 1,6T y superiores, tecnologías como CPO se consideran clave para superar los cuellos de botella de densidad y consumo de energía, pero su capacidad de producción en masa y su estructura de costos aún no se han verificado completamente.

La divergencia entre valoración y expectativas ya se ha manifestado en algunos activos. Según el precio de cierre del 1 de julio de 271,95 dólares, la relación precio-beneficio estática de CRDO es de aproximadamente 108,39 veces, lo que indica que el mercado ya ha asignado un precio completo e incluso agresivo a su crecimiento futuro. Cualquier rendimiento financiero inferior a lo esperado o una desaceleración en el crecimiento del sector podría desencadenar una reestructuración de la valoración.

Los factores geopolíticos también constituyen un riesgo potencial. La cadena industrial de las comunicaciones ópticas involucra la fabricación de chips de alta gama, empaquetado avanzado y otros eslabones; las fricciones geopolíticas pueden afectar la estabilidad y la estructura de costos de la cadena de suministro.

Resumen

La competencia en los centros de datos de IA está entrando en una nueva fase. En los últimos dos años, el foco del mercado ha estado en "quién tiene más GPU"; en los próximos dos años, el mercado podría centrarse más en "quién puede hacer que las GPU trabajen de manera más eficiente".

Cuando las GPU en un clúster de decenas de miles de tarjetas pasan el 40 % del tiempo esperando datos, cuando el plazo de entrega de los módulos ópticos se alarga a nueve meses, y cuando ni siquiera la empresa tecnológica más grande del mundo puede obtener suficiente capacidad de cómputo: estas señales apuntan a una tendencia industrial clara: el cuello de botella de la infraestructura de IA está pasando de la "producción de potencia de cómputo" a la "conexión de potencia de cómputo".

Interconexión de alta velocidad, ancho de banda, latencia, SerDes, módulos ópticos: estos campos, que alguna vez se consideraron "la infraestructura de la infraestructura", están pasando de estar detrás del escenario a estar en primer plano. CRDO, con una subida del 10,69 % el 1 de julio y un máximo intradía de 275,43 dólares, envió una señal clara al mercado: el capital está revalorizando el valor de la interconexión.

Para los inversores, comprender la trayectoria de desplazamiento del cuello de botella en la cadena industrial de la IA puede tener más valor prospectivo que simplemente rastrear los envíos de GPU. La potencia de cómputo es el motor de la IA, pero la conectividad son los vasos sanguíneos de la IA: sin vasos sanguíneos, por muy potente que sea el motor, no puede impulsar todo el sistema.

FAQ

P1: ¿Cuáles son los factores impulsores centrales del cuello de botella de interconexión en los centros de datos de IA?

Los grandes modelos están pasando del entrenamiento a la inferencia y las aplicaciones de agentes, lo que provoca un aumento masivo en el flujo de datos y demandas de ancho de banda y latencia que superan con creces lo que puede cubrir la mejora de la potencia de cómputo de un solo punto. El cuello de botella del sistema está pasando de la potencia de cómputo de una sola GPU a la eficiencia de coordinación de clústeres de decenas de miles o incluso millones de tarjetas; en esencia, es un problema de conexión de red.

P2: ¿Qué papel juega SerDes en la interconexión de los centros de datos de IA?

SerDes (serializador/deserializador) es la tecnología de capa base para la transmisión de datos de alta velocidad; se encarga de convertir datos paralelos en datos seriales para su transmisión de alta velocidad y reconstruirlos en el extremo receptor. Es la base de todas las soluciones de interconexión de alta velocidad. A medida que la demanda de ancho de banda en los centros de datos avanza hacia 112G e incluso 224G, la importancia de SerDes sigue aumentando.

P3: ¿Por qué los módulos ópticos se han convertido en el principal cuello de botella para la expansión de la producción en los centros de datos de IA?

El plazo de entrega de los módulos ópticos de alta velocidad relacionados con la arquitectura InfiniBand se ha alargado de 8 a 9 meses, superando el plazo de entrega de las CPU, que es de 6 a 9 meses. La razón principal es que los chips de comunicación óptica y los componentes láser basados en fosfuro de indio (InP) enfrentan múltiples restricciones, como altas barreras técnicas y dificultades para expandir la capacidad de producción; se espera que la escasez de oferta dure varios años.

P4: ¿Cuál es el tamaño del mercado de interconexión de red en los centros de datos de IA?

Se espera que el mercado de redes para centros de datos de IA crezca de 10 310 millones de dólares en 2025 a 12 800 millones de dólares en 2026, con una tasa de crecimiento anual compuesta del 24,2 %, y se espera que alcance los 30 170 millones de dólares en 2030. Para 2026, el gasto de capital de los grandes proveedores de la nube y las empresas relacionadas con la infraestructura de IA se acerca o supera los 700 000 millones de dólares.

P5: ¿Qué riesgos deben considerar los inversores al invertir en el carril de interconexión de alta velocidad?

Se debe prestar atención al riesgo de concentración de la cadena de suministro (escasez de materias primas como el fosfuro de indio), la incertidumbre en la ruta tecnológica (interconexión óptica vs. cobre, progreso en la producción en masa de CPO), la valoración ya completa o incluso agresiva de algunos activos (la relación precio-beneficio estática de CRDO es de aproximadamente 108 veces), y el posible impacto geopolítico en la cadena de suministro de chips de comunicación óptica de alta gama.