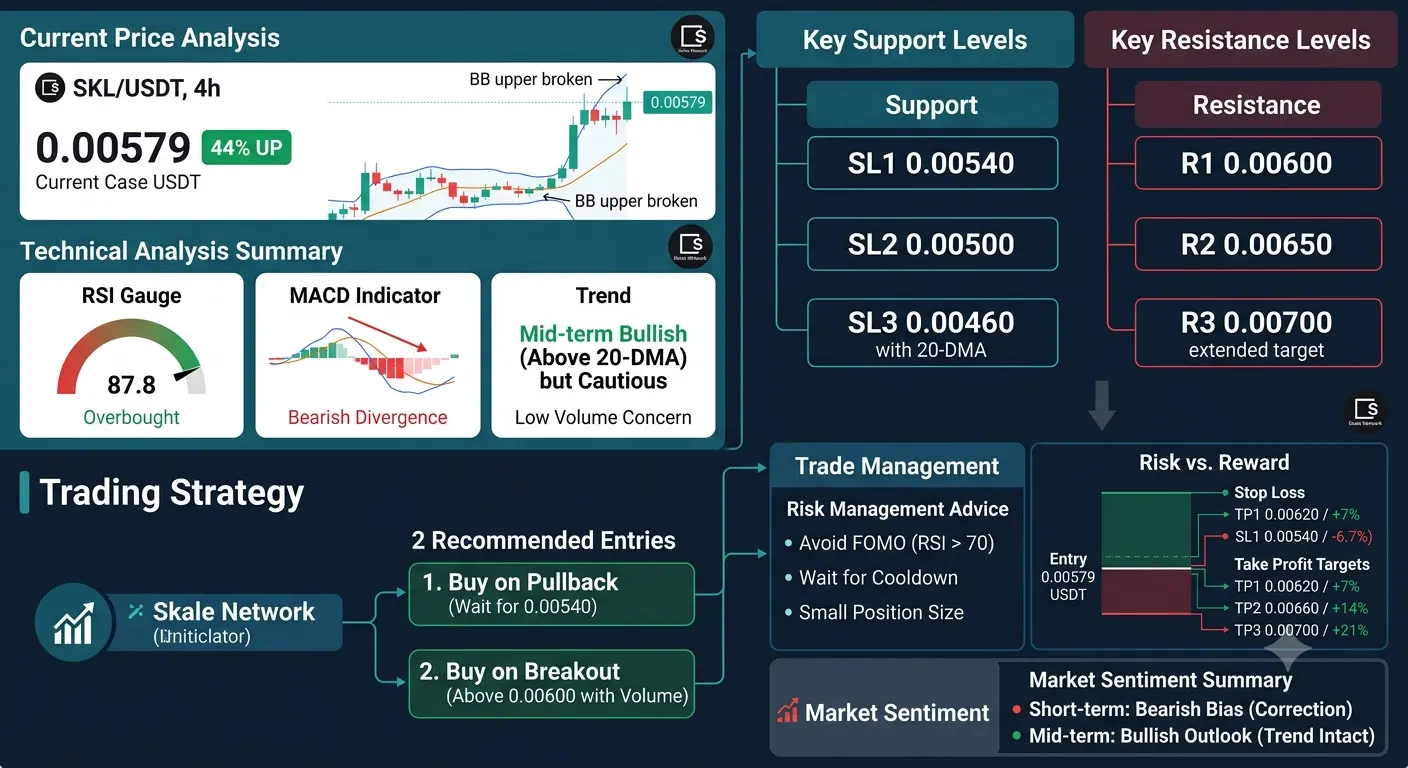

#SKL

السعر الحالي هو 0.00579 USDT بعد موجة ارتفاع حديثة. خلال آخر 24 ساعة، قفز هذا الرمز بنسبة 44% ما يشير إلى تقلب شديد للغاية.

ملخص التحليل الفني

مؤشر RSI يبلغ حالياً 87.8 على إطار 4 ساعات و70.5 على الإطار اليومي. تعكس هذه القيم منطقة شراء مفرط وتصدر إشارات لاحتمال حدوث تراجع. كما أن CCI ونطاق ويليامز Percent Range يتواجدان أيضاً في منطقة شراء مفرط. ويظهر MACD اتجاهاً هبوطياً متبايناً وهو تحذير من تصحيح قريب الأجل.

الاتجاه متوسط الأجل صاعد لأن السعر أعلى من المتوسط المتحرك لـ 20 يوماً ولأنه اخترق النطاق العلوي لبولينجر. ويؤكد مؤشر SAR الاتجاه الصاعد. ومع ذلك، يبقى حجم التداول مصدر قلق لأن حجم التداول خلال 24 ساعة أقل من متوسط 7 أيام.

مستويات الدعم الرئيسية

SL1 0.00540 هو الدعم الفوري وهو منطقة التماسك الأخيرة. SL2 0.00500 مستوى نفسي ودعم بعد أن كان مقاومة سابقة. SL3 0.00460 دعم رئيسي حيث يُتوقع وجود اهتمام قوي بالشراء، كما أنه المتوسط المتحرك لـ 20 يوماً.

مستويات المقاومة الرئيسية

R1 0.00600 مقاومة فورية وهي رقم دائري. R2 0.00650 المقاومة الرئيسية التالية حيث توجد منطقة العرض السابقة. R3 0.00700 هدف ممتد إذا استمرت الزخم.

استراتيجية التداول

في السيناريو الحالي، يلزم الحذر لأن RSI في منطقة شراء مفرط. إذا رغبت في فتح مركز جديد، فمن الأفضل انتظار استراتيجية تراجع. يمكنك وضع أمر شراء محدد عند 0.00540 أو الدخول فوق 0.00600 بعد تأكيد الاختراق.

مستويات وقف الخسارة وجني الأرباح

عند سعر الدخول 0.00579، أبقِ SL1 عند 0.00540 وهو مخاطرة بنسبة 6.7%. ضع SL2 عند 0.00500 للمتداولين الأكثر تحفظاً. ضع SL3 عند 0.00460 للمتداولين المتأرجحين. TP1 عند 0.00620 لتحقيق ربح 7%. TP2 عند 0.00660 لتحقيق ربح 14%. TP3 عند 0.00700 بهدف ربح 21%.

نصائح إدارة المخاطر

حالياً توجد ظروف شراء مفرط، لذا تجنب الدخول بدافع الخوف من فوات الفرصة FOMO. انتظر هدوء RSI تحت 70 أو وصول السعر إلى دعم 0.00540. ينبغي أن يزيد حجم التداول إذا كان السعر سيواصل الارتفاع. حافظ على حجم مركز صغير لأن التقلب مرتفع جداً.

اتجاهات معنويات السوق

تحيز هابط قصير الأجل بسبب المؤشرات الفنية. يبقى التوقع الصاعد متوسط الأجل قائماً. يتوخى المتداولون الحذر بسبب جني الأرباح. إذا بقي بيتكوين مستقراً، يمكن أن يرتفع SKL مجدداً بعد التراجع.

السعر الحالي هو 0.00579 USDT بعد موجة ارتفاع حديثة. خلال آخر 24 ساعة، قفز هذا الرمز بنسبة 44% ما يشير إلى تقلب شديد للغاية.

ملخص التحليل الفني

مؤشر RSI يبلغ حالياً 87.8 على إطار 4 ساعات و70.5 على الإطار اليومي. تعكس هذه القيم منطقة شراء مفرط وتصدر إشارات لاحتمال حدوث تراجع. كما أن CCI ونطاق ويليامز Percent Range يتواجدان أيضاً في منطقة شراء مفرط. ويظهر MACD اتجاهاً هبوطياً متبايناً وهو تحذير من تصحيح قريب الأجل.

الاتجاه متوسط الأجل صاعد لأن السعر أعلى من المتوسط المتحرك لـ 20 يوماً ولأنه اخترق النطاق العلوي لبولينجر. ويؤكد مؤشر SAR الاتجاه الصاعد. ومع ذلك، يبقى حجم التداول مصدر قلق لأن حجم التداول خلال 24 ساعة أقل من متوسط 7 أيام.

مستويات الدعم الرئيسية

SL1 0.00540 هو الدعم الفوري وهو منطقة التماسك الأخيرة. SL2 0.00500 مستوى نفسي ودعم بعد أن كان مقاومة سابقة. SL3 0.00460 دعم رئيسي حيث يُتوقع وجود اهتمام قوي بالشراء، كما أنه المتوسط المتحرك لـ 20 يوماً.

مستويات المقاومة الرئيسية

R1 0.00600 مقاومة فورية وهي رقم دائري. R2 0.00650 المقاومة الرئيسية التالية حيث توجد منطقة العرض السابقة. R3 0.00700 هدف ممتد إذا استمرت الزخم.

استراتيجية التداول

في السيناريو الحالي، يلزم الحذر لأن RSI في منطقة شراء مفرط. إذا رغبت في فتح مركز جديد، فمن الأفضل انتظار استراتيجية تراجع. يمكنك وضع أمر شراء محدد عند 0.00540 أو الدخول فوق 0.00600 بعد تأكيد الاختراق.

مستويات وقف الخسارة وجني الأرباح

عند سعر الدخول 0.00579، أبقِ SL1 عند 0.00540 وهو مخاطرة بنسبة 6.7%. ضع SL2 عند 0.00500 للمتداولين الأكثر تحفظاً. ضع SL3 عند 0.00460 للمتداولين المتأرجحين. TP1 عند 0.00620 لتحقيق ربح 7%. TP2 عند 0.00660 لتحقيق ربح 14%. TP3 عند 0.00700 بهدف ربح 21%.

نصائح إدارة المخاطر

حالياً توجد ظروف شراء مفرط، لذا تجنب الدخول بدافع الخوف من فوات الفرصة FOMO. انتظر هدوء RSI تحت 70 أو وصول السعر إلى دعم 0.00540. ينبغي أن يزيد حجم التداول إذا كان السعر سيواصل الارتفاع. حافظ على حجم مركز صغير لأن التقلب مرتفع جداً.

اتجاهات معنويات السوق

تحيز هابط قصير الأجل بسبب المؤشرات الفنية. يبقى التوقع الصاعد متوسط الأجل قائماً. يتوخى المتداولون الحذر بسبب جني الأرباح. إذا بقي بيتكوين مستقراً، يمكن أن يرتفع SKL مجدداً بعد التراجع.