#30YearTreasuryYieldBreaks5%

الاختراق فوق 5% يغير كل شيء — لماذا تدخل الأسواق العالمية في نظام ماكرو جديد

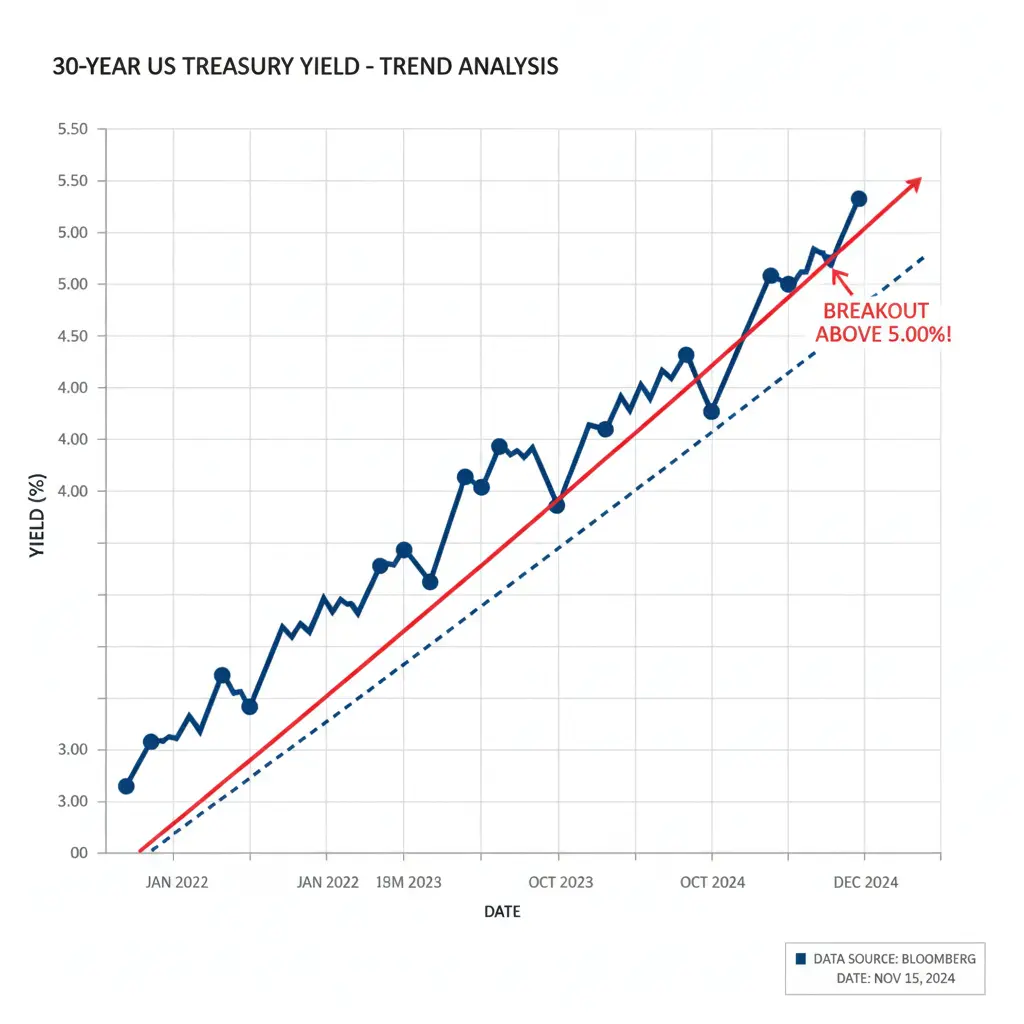

الارتفاع في عائد سندات الخزانة الأمريكية لمدة 30 عامًا فوق 5% لم يعد يُعتبر تقلبات مؤقتة. الأسواق تدرك الآن أنه تحول هيكلي في النظام المالي العالمي — قد يعيد تشكيل الأسهم، والعقارات، والسندات، والعملات المشفرة لسنوات قادمة.

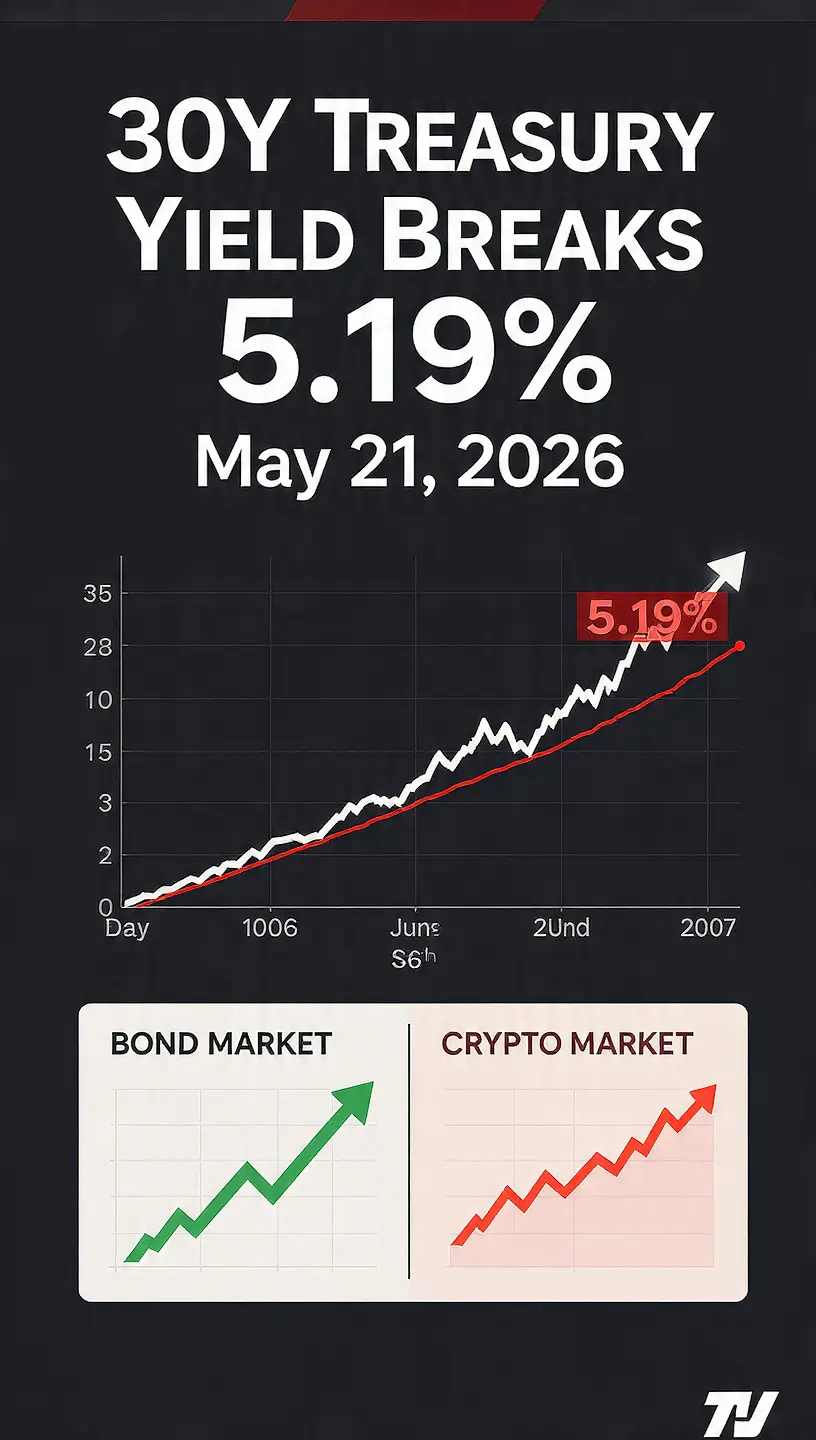

لأول مرة منذ حقبة ما قبل 2008، تجاوزت تكاليف الاقتراض طويلة الأجل في الولايات المتحدة بشكل حاسم أحد أهم المستويات النفسية في التمويل العالمي. الارتفاعات الأخيرة نحو 5.2% ترسل رسالة قوية عبر الأسواق: مخاطر التضخم لا تزال قائمة، وقلق الديون يتزايد، والمستثمرون يطالبون بتعويضات أعلى بكثير لتأمين رأس المال لعدة عقود.

هذا مهم لأن عائد سندات الخزانة لمدة 30 عامًا ليس مجرد رقم آخر على الشاشة. إنه يمثل أساس تسعير الأصول العالمية. معدلات الرهن العقاري، وتكاليف ديون الشركات، وتقييمات الأسهم، وظروف السيولة الدولية تتأثر جميعها بشكل كبير بعوائد سندات الخزانة ذات الأمد الطويل.

عندما تبقى العوائد منخفضة حول 2%–3%، تعمل الأسواق في بيئة من المال الرخيص، والاقتراض السهل، والسيولة الوفيرة. لكن بمجرد أن تتجاوز العوائد 5%، يبدأ النظام في إعادة تسعير المخاطر بشكل حاد.

الأسباب وراء هذا التحول أصبحت أكثر وضوحًا بشكل متزايد.

مخاوف التضخم المستمرة عادت بسبب ارتفاع أسعار الطاقة، والتوترات الجيوسياسية، وعدم استقرار سلاسل التوريد المستمر. الصدمات النفطية تعيد مرة أخرى تغذية توقعات التضخم الأوسع، مما يجبر الأسواق على إعادة النظر فيما إذا كان التضخم قد تم القضاء عليه حقًا.

وفي الوقت نفسه، يصبح المستثمرون أكثر قلقًا بشأن استدامة المالية العامة على المدى الطويل في الولايات المتحدة. إصدار ديون حكومية هائل مع ارتفاع سريع في نفقات الفوائد يخلق مخاوف من أن خدمة الدين قد تصبح عبئًا هيكليًا على الاقتصاد مع مرور الوقت.

عامل رئيسي آخر هو انهيار سرد “خفضات الفيدرالي العدوانية”. التوقعات السابقة بأن الاحتياطي الفيدرالي سيخفض المعدلات بشكل حاد في 2026 تتلاشى. الآن تتكيف الأسواق مع بيئة “أعلى لفترة أطول” حيث قد تبقى معدلات الفائدة مرتفعة بعيدًا عن الافتراضات السابقة.

النتائج بدأت تنتشر عبر كل فئة أصول رئيسية.

أسواق الإسكان تواجه ضغطًا مع بقاء معدلات الرهن العقاري مرتفعة، مما يقلل من القدرة على التحمل ويبطئ الطلب. الأسهم، خاصة أسهم التكنولوجيا ذات النمو العالي، تعاني من ضغوط تقييمية لأن العوائد الأعلى تقلل من القيمة الحالية للأرباح المستقبلية.

وفي الوقت نفسه، يستهلك الدولار الأمريكي الأقوى السيولة من الأسواق العالمية. العوائد الأعلى على سندات الخزانة تجذب رأس المال الدولي إلى الأصول المقومة بالدولار، مما يسحب السيولة من الأسواق الناشئة والقطاعات المضاربة.

الأسواق الرقمية تتأثر مباشرة بهذا الضغط.

بيتكوين والأصول الرقمية تتداول الآن في بيئة مدفوعة بماكرو حيث ظروف السيولة تهم أكثر من دورات الضجيج. عندما يمكن للمستثمرين كسب أكثر من 5% من ديون الحكومة “الخالية من المخاطر”، يرتفع تكلفة الفرصة البديلة لامتلاك أصول عالية التقلب بشكل كبير.

لهذا السبب يتقلص الرافعة المالية عبر أسواق العملات المشفرة. تكاليف الاقتراض المرتفعة تقلل من المضاربة، وتضعف شهية المخاطرة، وتشد ظروف السيولة في نظام الأصول الرقمية.

لا تزال بيتكوين تظهر قوة نسبية مقارنة بالعملات البديلة، مع بقاء الهيمنة مرتفعة مع دوران رأس المال نحو أصول أكبر وأكثر استقرارًا خلال فترات عدم اليقين. لكن الضغط الماكرو لا يزال شديدًا مع استمرار ارتفاع العوائد.

المستويات الرئيسية لا تزال حاسمة. المقاومة قرب 80,000 دولار لا تزال تحدد الزخم الصعودي، في حين أن الدعم حول 75,000 دولار يمثل منطقة سيولة مهمة. ارتفاع مستمر في عوائد سندات الخزانة يتجاوز المستويات الحالية قد يزيد من الضغط الهبوطي على أسواق المخاطر عالميًا.

ومع ذلك، فإن فرضية بيتكوين على المدى الطويل ليست بالضرورة مكسورة.

إذا كشفت العوائد المرتفعة في النهاية عن عدم استقرار هيكلي في الديون، ومخاوف التضخم، وتراجع الثقة في القوة الشرائية للعملة الورقية، فقد تتعزز رواية ندرة بيتكوين مع مرور الوقت. الاعتماد المؤسسي، طلب الصناديق المتداولة، ودمج العملات المشفرة في التمويل التقليدي لا تزال تبني أسسًا طويلة الأمد على الرغم من التقلبات قصيرة الأجل.

ما تشهده الأسواق الآن هو أكبر من تصحيح عادي.

نظام مالي جديد يظهر — واحد يتسم برأس مال مكلف، وسيولة أكثر ضيقًا، وضغوط ديون مرتفعة، وتأثير ماكرو أقوى على كل سوق رئيسي.

في 2026، لم يعد الماكرو مجرد ضوضاء في الخلفية.

الماكرو هو السوق.

الاختراق فوق 5% يغير كل شيء — لماذا تدخل الأسواق العالمية في نظام ماكرو جديد

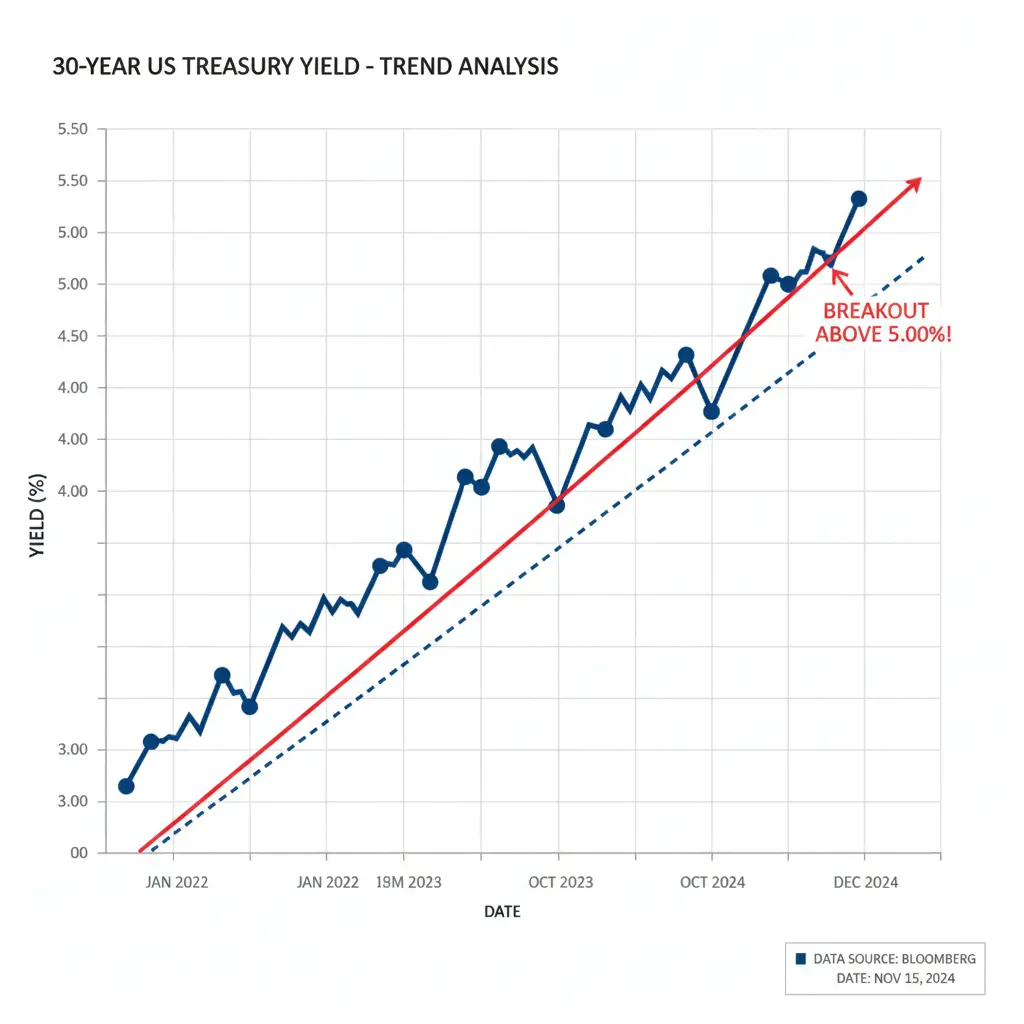

الارتفاع في عائد سندات الخزانة الأمريكية لمدة 30 عامًا فوق 5% لم يعد يُعتبر تقلبات مؤقتة. الأسواق تدرك الآن أنه تحول هيكلي في النظام المالي العالمي — قد يعيد تشكيل الأسهم، والعقارات، والسندات، والعملات المشفرة لسنوات قادمة.

لأول مرة منذ حقبة ما قبل 2008، تجاوزت تكاليف الاقتراض طويلة الأجل في الولايات المتحدة بشكل حاسم أحد أهم المستويات النفسية في التمويل العالمي. الارتفاعات الأخيرة نحو 5.2% ترسل رسالة قوية عبر الأسواق: مخاطر التضخم لا تزال قائمة، وقلق الديون يتزايد، والمستثمرون يطالبون بتعويضات أعلى بكثير لتأمين رأس المال لعدة عقود.

هذا مهم لأن عائد سندات الخزانة لمدة 30 عامًا ليس مجرد رقم آخر على الشاشة. إنه يمثل أساس تسعير الأصول العالمية. معدلات الرهن العقاري، وتكاليف ديون الشركات، وتقييمات الأسهم، وظروف السيولة الدولية تتأثر جميعها بشكل كبير بعوائد سندات الخزانة ذات الأمد الطويل.

عندما تبقى العوائد منخفضة حول 2%–3%، تعمل الأسواق في بيئة من المال الرخيص، والاقتراض السهل، والسيولة الوفيرة. لكن بمجرد أن تتجاوز العوائد 5%، يبدأ النظام في إعادة تسعير المخاطر بشكل حاد.

الأسباب وراء هذا التحول أصبحت أكثر وضوحًا بشكل متزايد.

مخاوف التضخم المستمرة عادت بسبب ارتفاع أسعار الطاقة، والتوترات الجيوسياسية، وعدم استقرار سلاسل التوريد المستمر. الصدمات النفطية تعيد مرة أخرى تغذية توقعات التضخم الأوسع، مما يجبر الأسواق على إعادة النظر فيما إذا كان التضخم قد تم القضاء عليه حقًا.

وفي الوقت نفسه، يصبح المستثمرون أكثر قلقًا بشأن استدامة المالية العامة على المدى الطويل في الولايات المتحدة. إصدار ديون حكومية هائل مع ارتفاع سريع في نفقات الفوائد يخلق مخاوف من أن خدمة الدين قد تصبح عبئًا هيكليًا على الاقتصاد مع مرور الوقت.

عامل رئيسي آخر هو انهيار سرد “خفضات الفيدرالي العدوانية”. التوقعات السابقة بأن الاحتياطي الفيدرالي سيخفض المعدلات بشكل حاد في 2026 تتلاشى. الآن تتكيف الأسواق مع بيئة “أعلى لفترة أطول” حيث قد تبقى معدلات الفائدة مرتفعة بعيدًا عن الافتراضات السابقة.

النتائج بدأت تنتشر عبر كل فئة أصول رئيسية.

أسواق الإسكان تواجه ضغطًا مع بقاء معدلات الرهن العقاري مرتفعة، مما يقلل من القدرة على التحمل ويبطئ الطلب. الأسهم، خاصة أسهم التكنولوجيا ذات النمو العالي، تعاني من ضغوط تقييمية لأن العوائد الأعلى تقلل من القيمة الحالية للأرباح المستقبلية.

وفي الوقت نفسه، يستهلك الدولار الأمريكي الأقوى السيولة من الأسواق العالمية. العوائد الأعلى على سندات الخزانة تجذب رأس المال الدولي إلى الأصول المقومة بالدولار، مما يسحب السيولة من الأسواق الناشئة والقطاعات المضاربة.

الأسواق الرقمية تتأثر مباشرة بهذا الضغط.

بيتكوين والأصول الرقمية تتداول الآن في بيئة مدفوعة بماكرو حيث ظروف السيولة تهم أكثر من دورات الضجيج. عندما يمكن للمستثمرين كسب أكثر من 5% من ديون الحكومة “الخالية من المخاطر”، يرتفع تكلفة الفرصة البديلة لامتلاك أصول عالية التقلب بشكل كبير.

لهذا السبب يتقلص الرافعة المالية عبر أسواق العملات المشفرة. تكاليف الاقتراض المرتفعة تقلل من المضاربة، وتضعف شهية المخاطرة، وتشد ظروف السيولة في نظام الأصول الرقمية.

لا تزال بيتكوين تظهر قوة نسبية مقارنة بالعملات البديلة، مع بقاء الهيمنة مرتفعة مع دوران رأس المال نحو أصول أكبر وأكثر استقرارًا خلال فترات عدم اليقين. لكن الضغط الماكرو لا يزال شديدًا مع استمرار ارتفاع العوائد.

المستويات الرئيسية لا تزال حاسمة. المقاومة قرب 80,000 دولار لا تزال تحدد الزخم الصعودي، في حين أن الدعم حول 75,000 دولار يمثل منطقة سيولة مهمة. ارتفاع مستمر في عوائد سندات الخزانة يتجاوز المستويات الحالية قد يزيد من الضغط الهبوطي على أسواق المخاطر عالميًا.

ومع ذلك، فإن فرضية بيتكوين على المدى الطويل ليست بالضرورة مكسورة.

إذا كشفت العوائد المرتفعة في النهاية عن عدم استقرار هيكلي في الديون، ومخاوف التضخم، وتراجع الثقة في القوة الشرائية للعملة الورقية، فقد تتعزز رواية ندرة بيتكوين مع مرور الوقت. الاعتماد المؤسسي، طلب الصناديق المتداولة، ودمج العملات المشفرة في التمويل التقليدي لا تزال تبني أسسًا طويلة الأمد على الرغم من التقلبات قصيرة الأجل.

ما تشهده الأسواق الآن هو أكبر من تصحيح عادي.

نظام مالي جديد يظهر — واحد يتسم برأس مال مكلف، وسيولة أكثر ضيقًا، وضغوط ديون مرتفعة، وتأثير ماكرو أقوى على كل سوق رئيسي.

في 2026، لم يعد الماكرو مجرد ضوضاء في الخلفية.

الماكرو هو السوق.