TL;DR

· رفعت نومورا السعر المستهدف لأسهم أجهزة الذكاء الاصطناعي مثل TSMC، معتقدة أن دورة الاستثمار في البنية التحتية للذكاء الاصطناعي لم تبلغ ذروتها بعد.

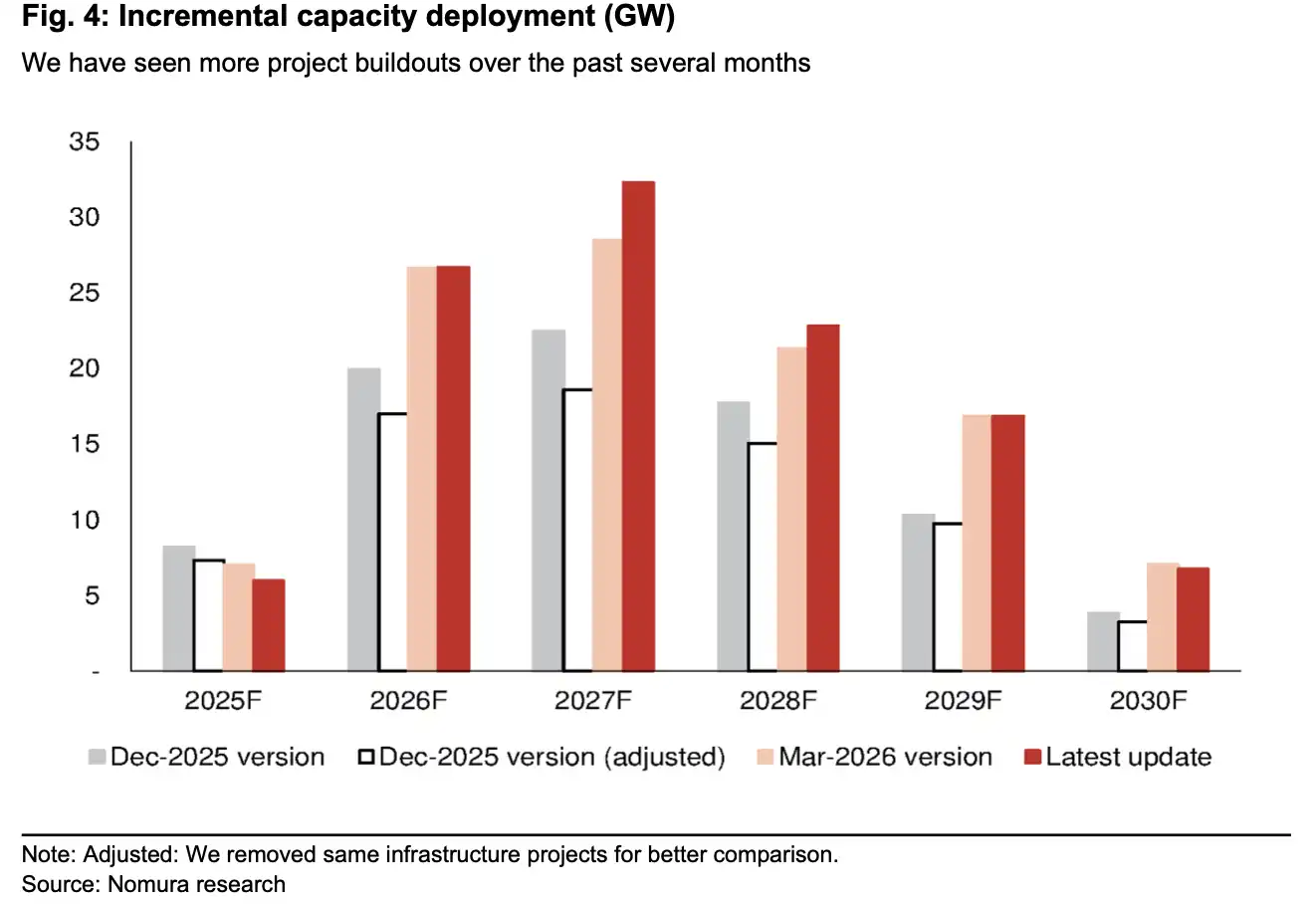

· تم رفع سعة مراكز البيانات الجديدة المضافة بحلول عام 2027 إلى حوالي 32 جيجاواط وفقًا لتقديراتها، مما يعني استمرار ارتفاع الطلب على رقائق الذكاء الاصطناعي.

· لا تزال عنق الزجاجة في التعبئة المتقدمة تمتد إلى WoS والمكونات، ويظل ضغط التدفق النقدي في عام 2027 خطرًا.

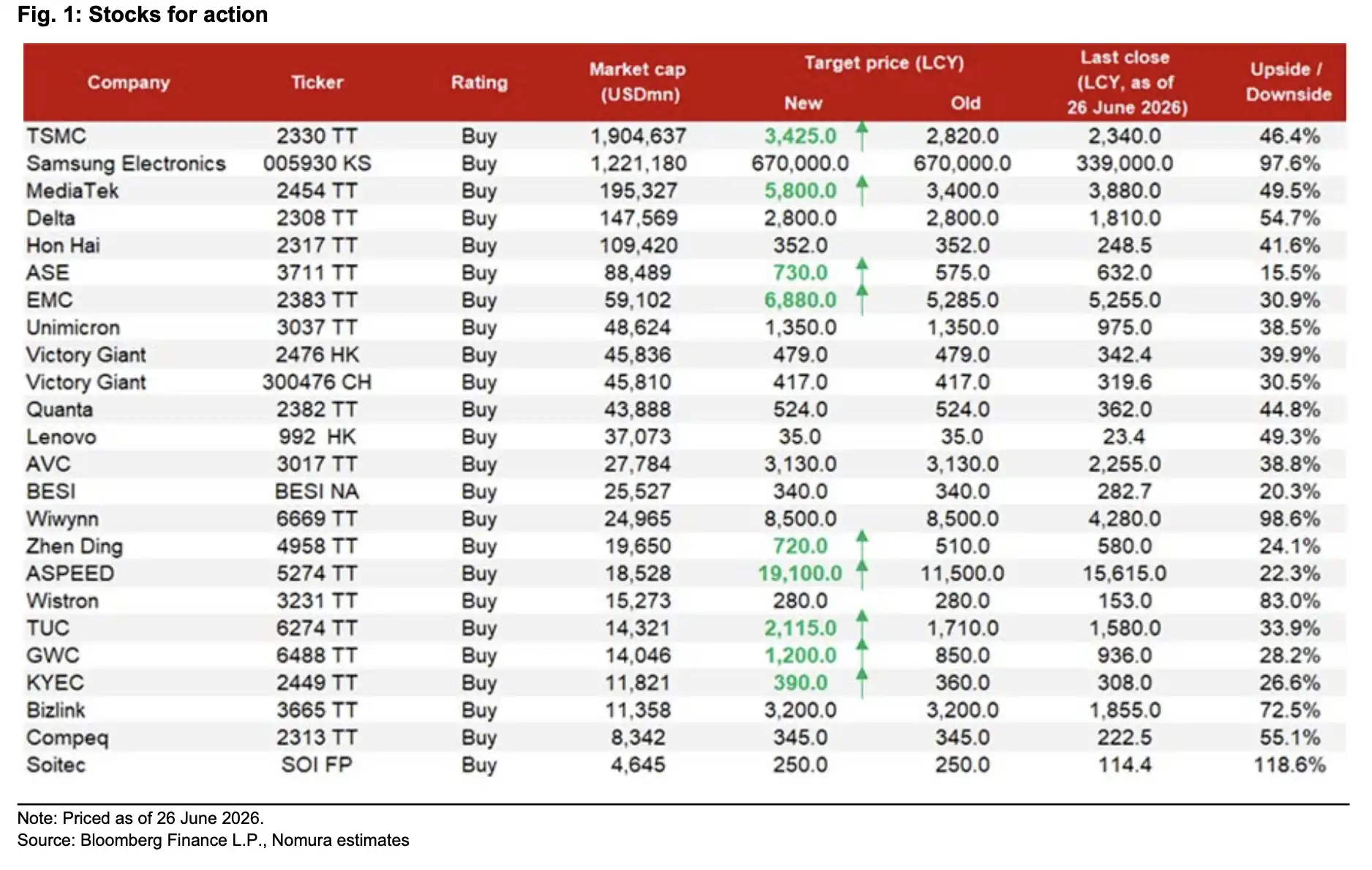

في تقرير "أنكور" الصادر في 30 يونيو، رفعت نومورا الأسعار المستهدفة للعديد من أسهم أشباه الموصلات وأجهزة الذكاء الاصطناعي، مع التركيز الأساسي على رفع السعر المستهدف لـ TSMC من 2,820 دولارًا تايوانيًا جديدًا إلى 3,425 دولارًا تايوانيًا جديدًا.

وفقًا لتقرير موقع Investing.com في نفس اليوم، تعتقد نومورا أن دورة الاستثمار في البنية التحتية للذكاء الاصطناعي "لم تبلغ ذروتها بعد". بناءً على سعر إغلاق TSMC في 26 يونيو عند 2,340 دولارًا تايوانيًا جديدًا، فإن السعر المستهدف الجديد يمثل فرصة صعود تبلغ حوالي 46.4%.

الخط الرئيسي لهذا التقرير واضح ومباشر: ارتفعت أسعار أسهم أشباه الموصلات للذكاء الاصطناعي كثيرًا بالفعل، لكن بناء مراكز البيانات، والطلب على رقائق الذكاء الاصطناعي، وإيرادات الخوادم، والطلب على التعبئة المتقدمة لا تزال في ارتفاع. منذ تحديث الدورة في مارس، ارتفع مؤشر SOX بنحو 85%، ومنذ إعادة طرح موضوع الذكاء الاصطناعي في مايو 2025، ارتفع بنحو 211% بشكل تراكمي. على الرغم من الانخفاضات الأخيرة، لا تزال المؤسسات ترفع توقعات الطلب إلى الأعلى.

بالإضافة إلى TSMC، رفعت نومورا أيضًا الأسعار المستهدفة لشركات مثل MediaTek وASE وEMC وZDT في سلسلة أشباه الموصلات والأجهزة المرتبطة بالذكاء الاصطناعي. أسعار الأسهم المستهدفة هي مجرد سطحية؛ ما يدعم هذه الارتفاعات هو افتراضات سعة أكبر لمراكز البيانات وقيود أكثر صرامة على التعبئة المتقدمة وإمدادات المكونات.

السعر المستهدف الجديد لـ TSMC هو 3,425 دولارًا تايوانيًا جديدًا، بمساحة صعود تبلغ حوالي 46.4%، مع إدراج رفع الأسعار المستهدفة لعدة أسهم أجهزة ذكاء اصطناعي.

رفع سعة مراكز البيانات الجديدة المضافة بحلول عام 2027 إلى حوالي 32 جيجاواط

لكي نعرف إلى متى ستستمر دورة أجهزة الذكاء الاصطناعي، يجب أولاً النظر إلى ما إذا كان بناء مراكز البيانات سيستمر.

وفقًا لحسابات نومورا، في تتبع مشاريع مراكز البيانات العالمية المملوكة، زاد العدد الإجمالي لمشاريع مراكز البيانات الجديدة من حوالي 240 مشروعًا في تحديث نهاية مارس إلى حوالي 280 مشروعًا، وزادت المشاريع على مستوى جيجاواط من أكثر من 40 مشروعًا إلى حوالي 50 مشروعًا. تم رفع سعة النشر الجديدة في 2027 إلى حوالي 32 جيجاواط، مقارنة بـ 28 جيجاواط سابقًا. كما تم رفع عام 2028 من 21 جيجاواط إلى حوالي 23 جيجاواط.

هذا الرقم حاسم لأن سعة مراكز البيانات ستستمر في التحول إلى طلب على رقائق الذكاء الاصطناعي والتعبئة المتقدمة وإيرادات الخوادم. تقدر نومورا أن السعة الجديدة ذات الصلة قد تتوافق مع طلب سنوي يتراوح بين 4 إلى 6 ملايين شريحة ذكاء اصطناعي.

لم يعد محور النقاش في السوق مجرد "ما إذا كان هناك طلب على خوادم الذكاء الاصطناعي"، بل ما إذا كانت الكهرباء، وخزائن المعدات، ووحدات معالجة الرسوميات، ووحدات معالجة التوتر، والتعبئة المتقدمة، والمكونات ستواكب وتيرة البناء.

كما تم رفع توقعات إيرادات الخوادم. وفقًا لافتراضات التقرير، تم رفع معدلات النمو السنوي لإيرادات الخوادم العالمية في عامي 2026 و2027 إلى 74% و65% على التوالي، مقارنة بتوقع سابق لعام 2026 بنسبة 43%. ومن بين ذلك، من المتوقع أن تبلغ معدلات نمو إيرادات خوادم الذكاء الاصطناعي 78% و76%، كما تم رفع معدلات نمو إيرادات الخوادم العامة/وحدة المعالجة المركزية إلى 67% و43%.

سيؤدي ذلك إلى عدم بقاء توسع البنية التحتية للذكاء الاصطناعي مقتصرًا على خوادم وحدات معالجة الرسوميات، بل سيشمل أيضًا خوادم وحدة المعالجة المركزية، والشبكات، ومصادر الطاقة، والتبريد، ولوحات الدوائر المطبوعة، والأجهزة الطرفية. ويذكر التقرير أيضًا أن افتراض شحن خزائن المعدات GB/VR في عام 2026 تم رفعه من 50,000 وحدة إلى 54,500 وحدة، ومن المتوقع أن يصل إلى 62,000 وحدة في عام 2027. هذا المصطلح خاص بمنهجية التقرير ولم يُرَ له تعبير موحد في المواد المنشورة.

سعة مراكز البيانات الجديدة العالمية لعام 2027F تم رفعها إلى حوالي 32.3 جيجاواط، ولعام 2028F حوالي 22.85 جيجاواط.

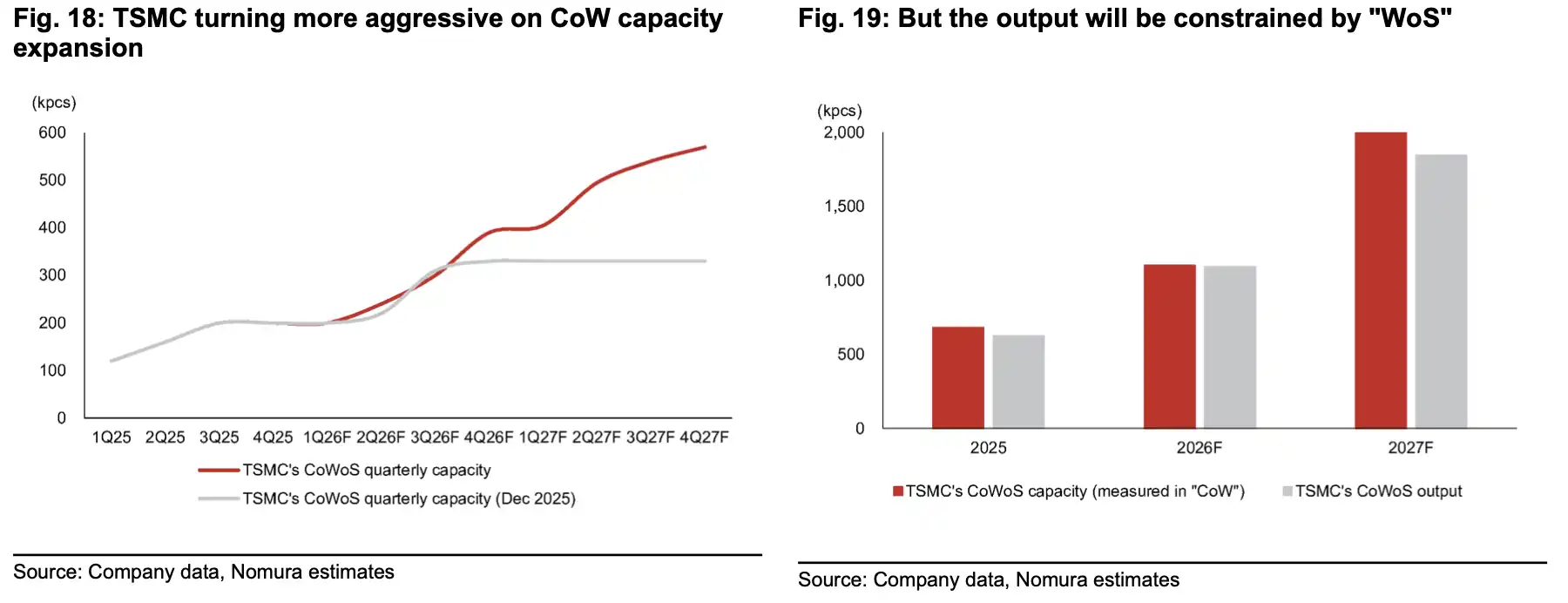

هدف CoWoS يصل إلى 2 مليون شريحة، وتنتقل العقدة إلى WoS والمكونات

بعد استمرار رفع الطلب على رقائق الذكاء الاصطناعي، لا تزال التعبئة المتقدمة لـ TSMC هي القيد الأكثر اهتمامًا في السوق.

وفقًا لحسابات نومورا، تبلغ طاقة إنتاج CoWoS لـ TSMC في عام 2026 حوالي 1.1 مليون شريحة، وطاقة الإنتاج المستهدفة لعام 2027 هي 2 مليون شريحة. لمطابقة معدل النمو المركب في الفترة الأعلى لإيرادات الذكاء الاصطناعي بين 2024 و2029، قد تحتاج على المدى الطويل حتى عام 2029 إلى طاقة إنتاج بمستوى 2.5 إلى 3.5 مليون شريحة.

هنا يجب التمييز في المنهجية. لا تكشف TSMC رسميًا عادةً عن أرقام محددة لطاقة إنتاج CoWoS، وقد تختلف معالجة شركات السمسرة المختلفة للبيانات الشهرية والسنوية والطاقة والإنتاج وعدد الشرائح أو رقاقات السيليكون. يجب فهم الأرقام المذكورة أعلاه على أنها افتراضات نموذج نومورا، وليست توجيهات رسمية للطاقة الإنتاجية.

الأهم من ذلك، أن النموذج لم يحسب على أساس طاقة إنتاجية كاملة تبلغ 2 مليون شريحة في 2027، بل افترض إنتاجًا فعليًا بحوالي 1.8 مليون شريحة. السبب هو أن عنق الزجاجة قد لا يقتصر فقط على مرحلة CoW التي تسيطر عليها TSMC، بل قد تصبح WoS وسلسلة من المكونات الصغيرة قيودًا جديدة.

تشمل هذه المكونات الصغيرة CCL، وقاعدة الدوائر المتكاملة، والمكثفات عالية الأداء، وPMIC، والمكونات البصرية. إذا اشتد عدم التوافق في سلسلة التوريد من النصف الثاني من عام 2026، فسيؤدي ذلك إلى عدم يقين في التسليم وارتفاع الأسعار وتخصيص الطلبات على المدى القصير. على المدى المتوسط، سيؤدي الطلب القوي إلى الضغط على إمدادات المكونات الأعمق، مما سينشر الفائدة من التصنيع على الرقائق وسلسلة وحدات معالجة الرسوميات إلى مجالات مثل التعبئة والاختبار، ولوحات الدوائر المطبوعة، والقواعد، والمكثفات، ومصادر الطاقة، والمكونات البصرية.

ترتفع طاقة إنتاج CoWoS من حوالي 680,000 شريحة في 2025 إلى هدف 2 مليون شريحة في 2027F، لكن النموذج يحسب على أساس إنتاج 1.8 مليون شريحة، مما يبرز عنق الزجاجة في WoS.

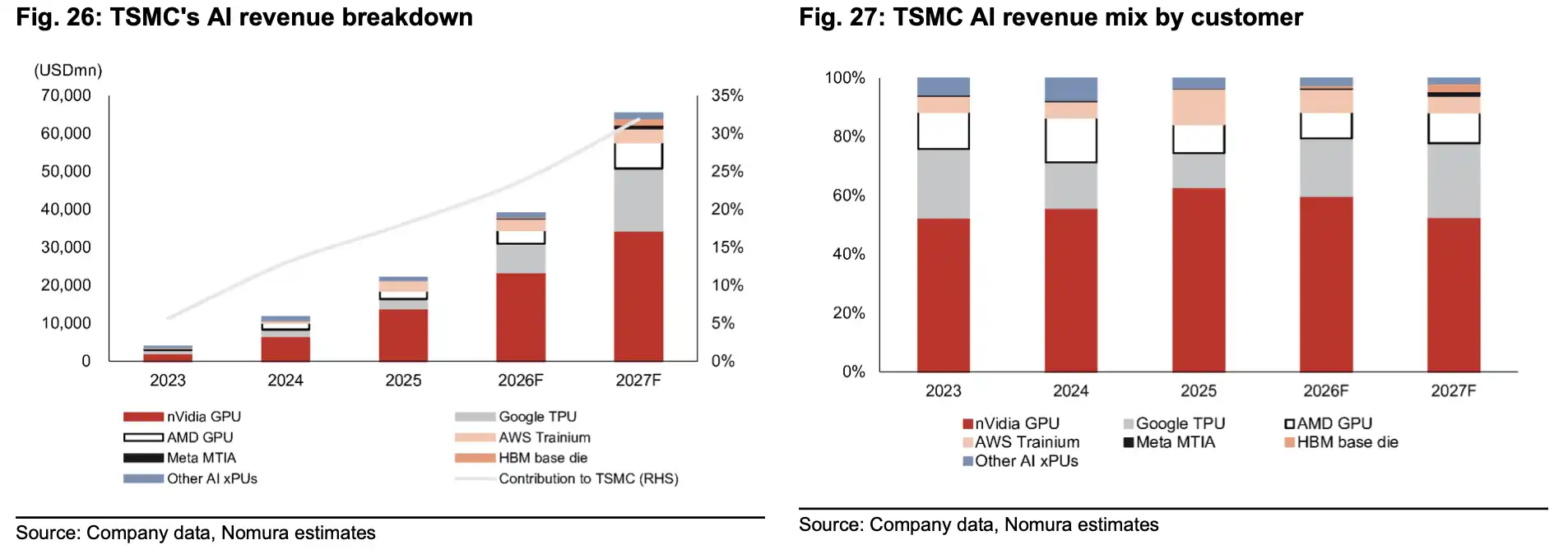

Nvidia لا تزال تمتلك الحصة الأكبر، تليها Google TPU عن كثب

كيفية توزيع طاقة التعبئة المتقدمة تحدد الشركات القادرة على الحصول على قوة الحوسبة للذكاء الاصطناعي بشكل أسرع.

وفقًا لافتراضات نومورا، في توزيع طاقة إنتاج CoWoS لـ TSMC في 2027، من المتوقع أن تظل حصة Nvidia حوالي 55%، بينما ترتفع حصة Google TPU إلى حوالي 26%، مقارنة بحوالي 23% في عام 2026. قد تتحسن حصة AMD قليلاً، بينما قد تنخفض حصة AWS مقارنة بالعام السابق.

وراء ذلك صراع بين كبار مزودي الخدمات السحابية وشركات الرقائق على موارد التعبئة المتقدمة. Nvidia لا تزال العميل الأكبر، بينما يشير ارتفاع الطلب على Google TPU إلى أن رقائق الذكاء الاصطناعي المطورة ذاتيًا تحصل على مزيد من التخصيص في الطاقة الإنتاجية. بالنسبة لـ MediaTek، من المتوقع أن ترتفع الحصة المتعلقة بتصنيع TPU من حوالي 15% في 2026 إلى أكثر من 30%، وهذا أحد الخلفيات وراء رفع سعرها المستهدف بشكل كبير.

رفعت نومورا السعر المستهدف لـ MediaTek من 3,400 دولار تايواني جديد إلى 5,800 دولار تايواني جديد، بمساحة صعود تبلغ حوالي 49.5%. تم رفع السعر المستهدف لـ ASE إلى 730 دولارًا تايوانيًا جديدًا، ولـ EMC إلى 6,880 دولارًا تايوانيًا جديدًا، ولـ ZDT إلى 720 دولارًا تايوانيًا جديدًا. تتوافق هذه الشركات مع مراحل مثل تصميم الرقائق، والتعبئة والاختبار، وCCL، ولوحات الدوائر المطبوعة، مما يعكس انتشار الطلب على البنية التحتية للذكاء الاصطناعي من "شراء وحدات معالجة الرسوميات" إلى سلسلة توريد الأجهزة بأكملها.

رفع أسعار الأسهم لا يعني أن جميع المراحل ستحقق النتائج بشكل متزامن. سيظل تخصيص الطاقة الإنتاجية، وحجوزات العملاء، وأسعار المواد، وسرعة الشحن تحدد الأرباح الفعلية. عندما يتنافس عملاء مثل Google TPU وAMD وAWS على موارد التعبئة والمكونات في نفس الوقت، قد ترتفع أسعار المراحل القوية في سلسلة التوريد، بينما قد يُدفع العملاء الأضعف إلى المؤخرة.

الدورة لم تبلغ ذروتها، لكن ضغط التدفق النقدي لم يختفِ

الفرضية الأساسية لهذه الارتفاعات هي أن كبار مزودي الخدمات السحابية سيستمرون في الاستثمار بشكل كبير. ستؤدي المنافسة في نماذج الذكاء الاصطناعي، ونمو الطلب على الاستدلال، وتوسع الرقائق المطورة ذاتيًا إلى إبقاء النفقات الرأسمالية مرتفعة في عام 2027، بل أعلى من التوقعات السابقة للسوق.

الخطر يكمن في نفس المكان.

قد يؤدي الارتفاع الحاد في تكاليف الذاكرة إلى مواجهة بعض عمالقة الخدمات السحابية ضغوطًا على التدفق النقدي الحر في عام 2027. إذا استمرت النفقات الرأسمالية في الارتفاع بينما كان تحقيق إيرادات الذكاء الاصطناعي أبطأ من استثمارات الأجهزة، فسيعيد المستثمرون النظر في ميزانيات هؤلاء المزودين ودورات العائد. كما أن ارتفاع العوائد سيضاعف هذا الضغط، لأن أسعار الفائدة الأعلى تجعل مشاريع البناء طويلة الأجل تتحمل تكاليف رأسمالية أعلى.

حدود أخرى هي تنفيذ التكنولوجيا بعد عام 2028. لتوسيع التعبئة المتقدمة، يلزم نضج تقنيات مثل EMIB-T وCoPoS وGPU-on-GPU SoIC وCPO وSerDes الأسرع والجيل الجديد من مواد لوحات الدوائر المطبوعة تدريجيًا. أي تأخير في أي مرحلة حاسمة قد يؤثر على استمرار خريطة طريق أجهزة الذكاء الاصطناعي.

هذا التقرير لا يعطي استنتاجًا بأن "أجهزة الذكاء الاصطناعي ترتفع بلا مخاطر". الحكم الأقرب للواقع هو أن الطلب على مراكز البيانات والخوادم لا يزال في ارتفاع، وتعبئة TSMC المتقدمة وإمدادات المكونات لا تزال ضيقة، ولم تشهد دورة البنية التحتية للذكاء الاصطناعي قمة واضحة بعد. لكن مع الدخول إلى عام 2027، سيحدد التدفق النقدي لمزودي الخدمات السحابية، وقيود المكونات، وتنفيذ التكنولوجيا إلى أي مدى يمكن أن تستمر هذه الدورة.

انقر لمعرفة الوظائف الشاغرة في BlockBeats

نرحب بانضمامكم إلى مجتمع BlockBeats الرسمي:

قناة الاشتراك على Telegram: https://t.me/theblockbeats

مجموعة النقاش على Telegram: https://t.me/BlockBeats_App

الحساب الرسمي على Twitter: https://twitter.com/BlockBeatsAsia