في 1 يوليو 2026 بتوقيت بكين، ارتفع سهم Credo Technology Group Holding (NASDAQ: CRDO) بنسبة 10.69% ليغلق عند 271.95 دولارًا. وتراوح السعر خلال الجلسة بين أدنى مستوى عند 244.06 دولارًا وأعلى مستوى عند 275.43 دولارًا، بمدى تذبذب بلغ 12.77%. وبلغ حجم التداول 8.0721 مليون سهم، وارتفعت القيمة السوقية الإجمالية إلى 50.713 مليار دولار.

لم يكن تحرك CRDO حدثًا منفردًا. ففي يونيو 2026، تكرر تركيز السوق على أسهم الاتصالات البصرية والربط عالي السرعة. استحوذ إيلون ماسك عبر كياناته على شركة Mesh Optical Technologies الناشئة في مجال الاتصالات البصرية، وقد اجتازت الصفقة مراجعة مكافحة الاحتكار من قبل لجنة التجارة الفيدرالية (FTC). وأوضح الرئيس التنفيذي لشركة Nvidia، جينسن هوانغ، في معرض Computex 2026 أن الاتصال أصبح "ضرورة" للبنية التحتية للذكاء الاصطناعي. بينما صرح الرئيس التنفيذي لشركة Marvell، مات ميرفي، بشكل أكثر حسمًا: لم يعد الاختناق الحقيقي في البنية التحتية للذكاء الاصطناعي هو قوة الحوسبة أو الذاكرة، بل الاتصال.

تشير إشارات السوق وتقديرات الصناعة إلى اتجاه واحد: المنافسة في مراكز بيانات الذكاء الاصطناعي تتحول من "سباق التسلح الحاسوبي" إلى "سباق كفاءة الشبكات".

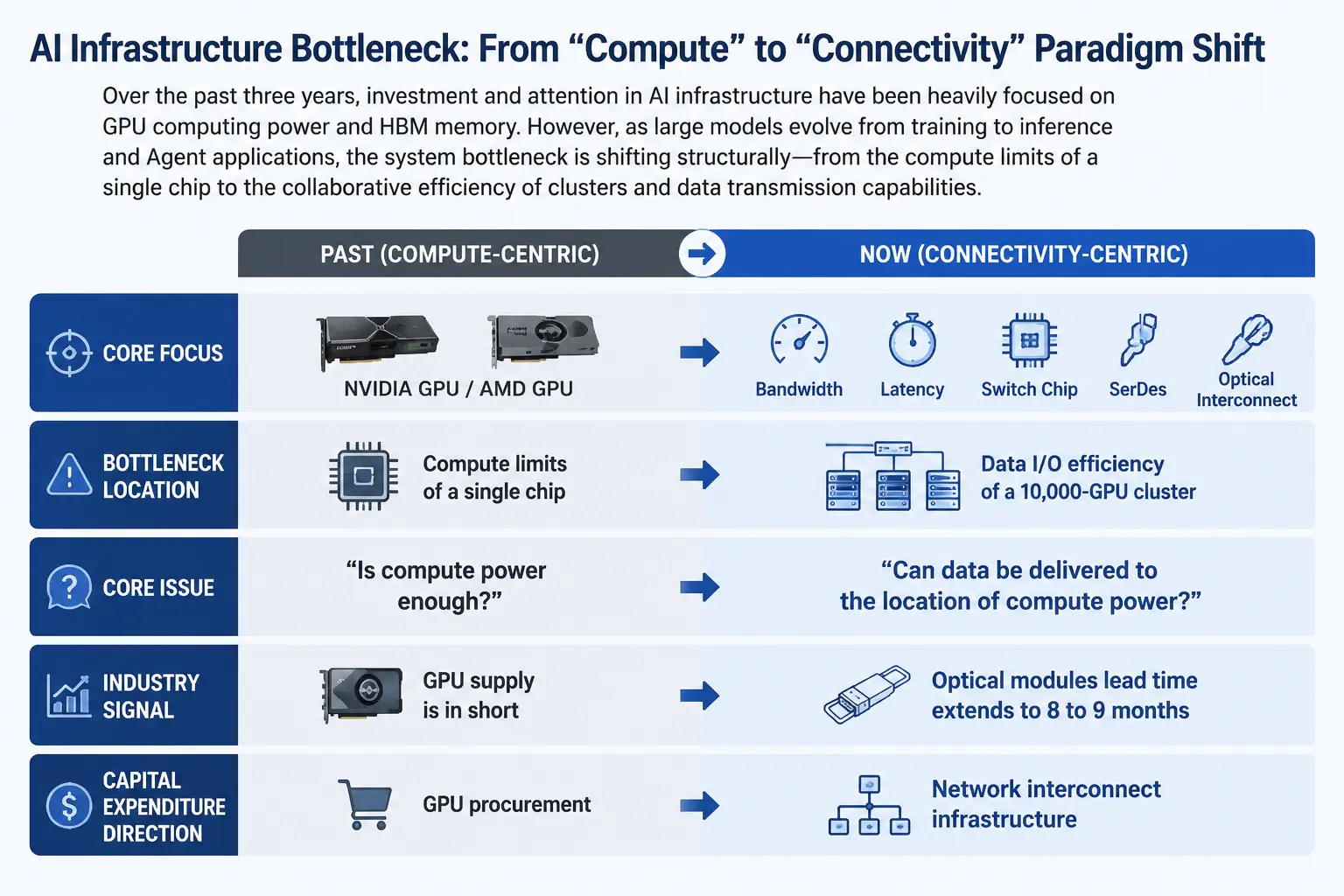

من الحوسبة إلى الاتصال: تحول نمط اختناقات البنية التحتية للذكاء الاصطناعي

على مدى السنوات الثلاث الماضية، تركزت رواية الاستثمار العالمي في البنية التحتية للذكاء الاصطناعي بشكل كبير – حيث شكلت مشتريات وحدات معالجة الرسوميات (GPU) وتراص ذاكرة HBM إجماعًا على أن "قوة الحوسبة هي الخندق". وكان الطلب المتزايد على وحدات GPU من Nvidia، ومطاردة AMD، وسباق الإنفاق الرأسمالي لمزودي الخدمات السحابية الكبرى، هي المحور المطلق لاهتمام السوق.

لكن هذه الرواية تشهد تغيرًا هيكليًا. فمع انتقال النماذج الكبيرة من مرحلة التدريب إلى مرحلة الاستدلال وتطبيقات الوكلاء (Agent)، تغير شكل أعباء عمل الذكاء الاصطناعي بشكل جذري. تتميز مرحلة التدريب بكثافة حوسبة عالية ولكن نمط الاتصال منتظم نسبيًا؛ بينما تتضمن مرحلة الاستدلال والوكلاء تبادل بيانات فوري بين عدد هائل من عقد الحوسبة الموزعة. يتزايد تدفق البيانات بشكل هائل، وتتجاوز متطلبات عرض النطاق وزمن الوصول بكثير ما يمكن أن يغطيه رفع قوة الحوسبة أحادية النقطة.

يتحول اختناق النظام من الحد الأعلى لقوة حوسبة GPU أحادية إلى كفاءة التنسيق في مجموعات تضم عشرات الآلاف أو حتى ملايين وحدات GPU. يُظهر تقرير اختبار الصناعة من H3C أن اختناق إدخال/إخراج البيانات في مجموعات GPU يؤدي إلى أن وقت انتظار GPU يمكن أن يتجاوز 40% – مما يعني أن ما يقرب من نصف وقت شرائح الحوسبة الباهظة يُهدر في انتظار نقل البيانات.

ليست المشكلة هي نقص قوة الحوسبة، بل عدم وصول البيانات إلى موقع قوة الحوسبة. في يونيو 2026، كُشف أن Google غير قادرة على توفير السعة الحاسوبية الكاملة التي يتطلبها نموذج الذكاء الاصطناعي "Gemini" لصالح Meta. وأشارت تقارير إعلامية متعددة إلى أن نقص البنية التحتية للذكاء الاصطناعي قد انتقل من التنظير النظري إلى قيد واقعي، حيث لا تستطيع حتى أكبر شركات التكنولوجيا في العالم الحصول على الموارد الحاسوبية التي تحتاجها دون قيود. الأهمية السوقية لهذا الحدث: عندما تواجه شركة رائدة مثل Google قيودًا في العرض، فإن مشكلة الاختناق قد انتقلت من "هل ستحدث" إلى "ما مدى خطورتها".

خريطة مسار تحول اختناق البنية التحتية للذكاء الاصطناعي

الاختناق المادي لسلسلة التوريد: مهلة الوحدات الضوئية تمتد إلى 8-9 أشهر

إذا كان تغير رواية السوق هو تحول على المستوى المعرفي، فإن البيانات على مستوى سلسلة التوريد توفر تحققًا أكثر صلابة.

وفقًا لمعلومات سلسلة التوريد، فإن مشكلة نقص المكونات الرئيسية التي تواجه بناء مراكز بيانات الذكاء الاصطناعي تتفاقم حاليًا. فقد امتدت مهلة تسليم وحدات المعالجة المركزية (CPU) من Intel من حوالي 12 أسبوعًا إلى حوالي 26 أسبوعًا، ووصلت مهلة تسليم CPUs من AMD إلى 16 أسبوعًا. لكن الاختناق الأكثر حدة ليس في CPUs، بل في الوحدات الضوئية عالية السرعة المرتبطة ببنية InfiniBand – حيث امتدت مهلة التسليم إلى 8-9 أشهر، متجاوزة حتى مهلة CPUs.

السبب الجذري لنقص الوحدات الضوئية هو نقص رقائق الاتصالات البصرية في المنبع. تواجه رقائق الاتصالات البصرية القائمة على فوسفيد الإنديوم (InP) ومكونات الليزر قيودًا متعددة مثل ارتفاع الحاجز التكنولوجي وصعوبة توسيع القدرة الإنتاجية. يعتقد بعض محللي سلسلة التوريد أنه نظرًا لأن الطلب يفوق العرض بكثير، فإن حالة عدم التوازن بين العرض والطلب ستستمر لعدة سنوات قادمة.

يكشف هذا الاختناق في سلسلة التوريد عن حقيقة رئيسية: سرعة توسع مراكز بيانات الذكاء الاصطناعي مقيدة بقدرة توريد مكونات الربط الشبكي. حتى لو كان توريد وحدات GPU كافيًا، إذا لم تصل الوحدات الضوئية ومكونات الربط عالي السرعة إلى مواقعها، فلا يزال من المستحيل تشغيل مراكز البيانات وفقًا للخطة.

حزمة التكنولوجيا للربط عالي السرعة: SerDes، رقائق التبديل، والربط البصري

لفهم لماذا أصبح "الربط الشبكي" اختناقًا، من الضروري فهم مسار تدفق البيانات داخل مراكز بيانات الذكاء الاصطناعي.

يمكن تقسيم الاتصال في مجموعات الذكاء الاصطناعي إلى عدة مستويات: الربط بين الرقائق داخل الرف (scale-up)، والربط عبر المبدلات بين الأرفف (scale-across)، والنقل لمسافات طويلة بين مراكز البيانات (scale-out). يتضمن كل مستوى تقنيات ومكونات مختلفة.

SerDes (Serializer/Deserializer) هو الحلقة التكنولوجية الأساسية والأكثر أهمية من بينها. وظيفته تحويل البيانات المتوازية إلى بيانات متسلسلة لنقل عالي السرعة، ثم إعادتها إلى حالتها الأصلية عند جهاز الاستقبال. مع استمرار ارتفاع متطلبات عرض النطاق في مراكز البيانات، تتطور متطلبات سرعة SerDes من 56G إلى 112G وحتى 224G. من المتوقع أن ينمو سوق SerDes العالمي من 1.2 مليار دولار في 2025 إلى 1.33 مليار دولار في 2026، بمعدل نمو سنوي مركب يبلغ حوالي 10.8%. على الرغم من أن الحجم المطلق ليس كبيرًا، إلا أن SerDes هو الطبقة الأساسية لجميع حلول الربط عالي السرعة – فبدون SerDes، لا يوجد أي شكل من أشكال الاتصال عالي السرعة بالبيانات.

رقائق التبديل (Switching chips) هي جوهر طوبولوجيا الشبكة. تتوقع Crehan Research أن تتجاوز المبيعات الإجمالية للمبدلات الإيثرنتية خلال السنوات الخمس القادمة 250 مليار دولار، مدفوعة بشكل أساسي بنمو الطلب على عرض النطاق في مراكز بيانات الذكاء الاصطناعي. والأكثر أهمية، تتوقع Crehan أن عرض النطاق في مراكز البيانات سينمو بمقدار 15 ضعفًا خلال السنوات الخمس القادمة. هذا المستوى من النمو يعني أن البنية التحتية الحالية للشبكات ستواجه ضغوطًا غير مسبوقة.

الربط البصري يُنظر إليه على أنه الحل النهائي لتجاوز الحدود الفيزيائية للكابلات النحاسية. تحدد قوانين الفيزياء وجود "جدار نحاسي": مضاعفة عرض النطاق تؤدي إلى نصف مسافة النقل الفعالة للكابلات النحاسية. عند التطور نحو سرعات 1.6T وما فوق، يتم تقليص مساحة عمل الكابلات النحاسية داخل الرف بشكل كبير، ويتسلل الربط البصري من الشبكات الأساسية إلى داخل الرفوف. صرح جينسن هوانغ من Nvidia بهذا الشأن: استخدام النحاس لأطول فترة ممكنة، واستخدام الضوء حيثما كان ذلك ضروريًا.

يُعتبر عام 2026 نقطة تحول في الصناعة حيث ينتقل الربط البصري في مراكز بيانات الذكاء الاصطناعي من مرحلة التقديم إلى مرحلة الإنتاج الضخم. فالانطلاق الحقيقي ليس في مبدلات CPO ذات التوسع الخارجي (Scale Out)، بل في مجال توسيع وحدات GPU (scale-up). هذا يعني أن الربط البصري يتغلغل من الاتصال بين مراكز البيانات إلى داخل رفوف الخوادم، إلى الاتصال المباشر بين GPU وGPU.

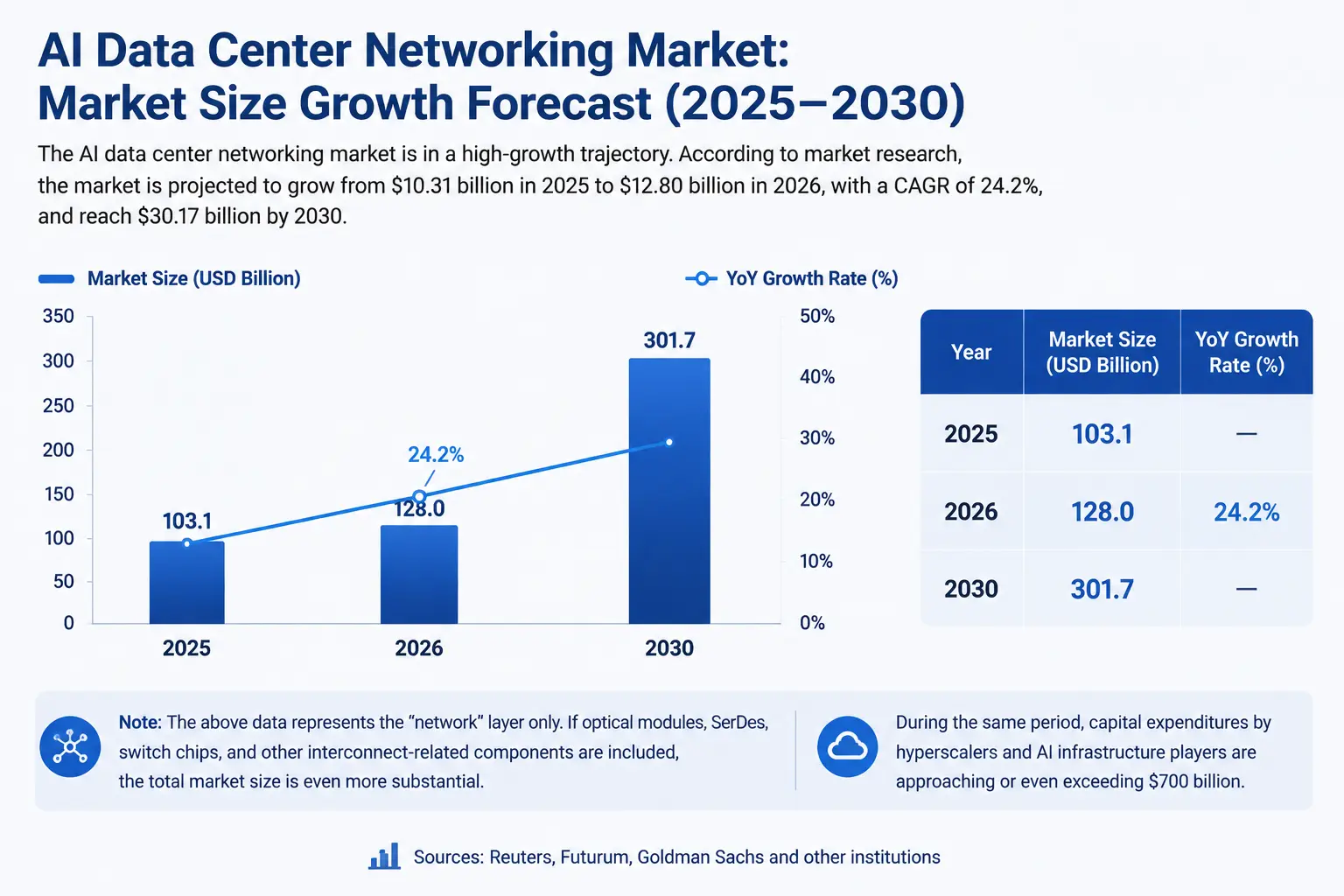

التحديد الكمي للمساحة السوقية: مجال بقيمة مئات المليارات آخذ في التشكل

المساحة السوقية للربط الشبكي في مراكز بيانات الذكاء الاصطناعي تتبلور بسرعة.

وفقًا لبيانات مؤسسات أبحاث السوق، من المتوقع أن ينمو سوق شبكات مراكز بيانات الذكاء الاصطناعي من 10.31 مليار دولار في 2025 إلى 12.8 مليار دولار في 2026، بمعدل نمو سنوي مركب 24.2%. وبحلول عام 2030، من المتوقع أن يصل هذا السوق إلى 30.17 مليار دولار.

هذه مجرد إحصائيات على مستوى "الشبكات". إذا تم تضمين جميع المكونات ذات الصلة بالربط مثل الوحدات الضوئية، SerDes، ورقائق التبديل، فإن حجم السوق الإجمالي سيكون أكبر بكثير.

على مستوى الإنفاق الرأسمالي، وفقًا لتقديرات Reuters وFuturum وGoldman Sachs وغيرها، بحلول عام 2026، يقترب الإنفاق الرأسمالي الإجمالي لمزودي الخدمات السحابية الكبرى والبنية التحتية للذكاء الاصطناعي من أو حتى يتجاوز 700 مليار دولار. في هذا المستوى من الإنفاق الرأسمالي، أصبح الربط الشبكي عنصر تكلفة رئيسيًا إلى جانب وحدات GPU.

توفر البيانات المالية لـ CRDO تحققًا على المستوى الجزئي. في الربع الرابع من السنة المالية 2026، بلغت إيرادات Credo 437 مليون دولار، بزيادة سنوية 157% وزيادة ربع سنوية 7.4%. وبلغ إجمالي الإيرادات السنوية أكثر من 1.3 مليار دولار، بزيادة تزيد عن ثلاثة أضعاف مقارنة بالعام السابق؛ وقفز صافي الربح غير المتوافق مع مبادئ المحاسبة المقبولة عمومًا بأكثر من خمسة أضعاف ليصل إلى 662 مليون دولار. وتوقعات الشركة لإيرادات الربع الأول من السنة المالية 2027 تتراوح بين 465 و475 مليون دولار.

تشير هذه البيانات مجتمعة إلى نتيجة واحدة: الربط عالي السرعة ليس "مفهومًا"، بل هو سوق متزايد يتم التحقق منه بأموال حقيقية.

رسم بياني لنمو حجم سوق الربط الشبكي لمراكز بيانات الذكاء الاصطناعي

المشهد التنافسي: من يخطط لـ"الطرق السريعة للبيانات"

يتوسع عدد المشاركين في سوق الربط عالي السرعة بسرعة، ويتضح المشهد التنافسي تدريجيًا.

Credo Technology (CRDO) تركز على حلول الاتصال عالي السرعة، وتغطي منتجاتها SerDes، الكابلات النشطة (AEC)، ومعالجات الإشارات البصرية (DSP) وغيرها، وتخدم مباشرة احتياجات الربط عالي السرعة في مراكز بيانات الذكاء الاصطناعي. حدد بنك BNP Paribas سعرًا مستهدفًا لها عند 275 دولارًا. في 1 يوليو، ارتفع سهم CRDO بنسبة 10.69% إلى 271.95 دولارًا، وهو قريب جدًا من هذا السعر المستهدف.

Marvell في Computex 2026، طرح الرئيس التنفيذي بنفسه أن "الاتصال هو الاختناق"، وتستفيد خطوط إنتاجها من معالجات DSP الضوئية ومنتجات الربط من هذا الاتجاه.

Broadcom كمورد رئيسي لرقائق التبديل وSerDes، تحتل موقعًا مهمًا في مجال شبكات مراكز بيانات الذكاء الاصطناعي.

مصنعو الوحدات الضوئية والاتصالات البصرية يشملون Coherent وLumentum وZhongji Innolight وغيرهم، ويستفيدون مباشرة من انفجار الطلب على الربط البصري.

التطوير الذاتي لمزودي الخدمات السحابية هو خط آخر لا يمكن تجاهله. يقوم مزودو الخدمات السحابية الرائدون مثل Google وAWS وMicrosoft بتطوير رقائق الشبكة وحلول الربط الخاصة بهم، لتقليل الاعتماد على الموردين الخارجيين وتحسين أداء المجموعات.

يذكر أن إيلون ماسك دخل مجال الاتصالات البصرية عبر الاستحواذ على Mesh Optical Technologies. المنتج الأساسي لـMesh، Alpha C1، يدعم سرعات 1.6T و800G، ويستهلك ثلث طاقة الوحدات المماثلة فقط. الدلالة الإشارية لهذا الاستحواذ: حتى الشركات التي تحمل "الحوسبة" كعلامة أساسية مثل SpaceX وxAI، بدأت تعتبر "الاتصال" أصلًا استراتيجيًا يجب السيطرة عليه ذاتيًا.

المخاطر والقيود: مشاكل هيكلية خلف الازدهار

منطق النمو في سوق الربط عالي السرعة واضح، لكنه ليس خاليًا من القيود.

مخاطر تركيز سلسلة التوريد هي القضية الأولى. تواجه رقائق فوسفيد الإنديوم (InP) الأساسية ومكونات الليزر للوحدات الضوئية نقصًا في العرض، مع حواجز تكنولوجية عالية ودورات توسع إنتاجي طويلة. قد يؤدي هذا الاختناق في المنبع إلى الحد من توسع قدرة مكونات الربط نفسها، مما يشكل "اختناق الاختناقات".

عدم اليقين في المسار التكنولوجي لا يمكن تجاهله أيضًا. الربط البصري مقابل الربط النحاسي، الوحدات الضوئية القابلة للفصل مقابل CPO (التغليف البصري المشترك)، ومعايير بروتوكولات الربط المختلفة – هذه المنافسة على المسارات التكنولوجية لا تزال قائمة. عند التطور نحو سرعات 1.6T وما فوق، تعتبر تقنيات مثل CPO مفتاحًا لكسر اختناقات الكثافة والطاقة، لكن قدرتها الإنتاجية وهيكل التكاليف لم يتم التحقق منهما بالكامل بعد.

الانفصال بين التقييم والتوقعات ظهر في بعض الأهداف. وفقًا لسعر الإغلاق في 1 يوليو عند 271.95 دولارًا، تبلغ نسبة السعر إلى الربح الثابتة لـ CRDO حوالي 108.39 مرة، مما يعني أن السوق قد سعّر النمو المستقبلي بشكل كافٍ أو حتى جريء. أي أداء مالي أقل من المتوقع أو تباطؤ في نمو الصناعة قد يؤدي إلى إعادة تقييم هيكلي.

العوامل الجيوسياسية تشكل أيضًا مخاطر محتملة. تتضمن سلسلة توريد الاتصالات البصرية تصنيع رقائق متقدمة وتغليفًا متطورًا، وقد تؤثر الاحتكاكات الجيوسياسية على استقرار سلسلة التوريد وهيكل التكاليف.

خلاصة

المنافسة في مراكز بيانات الذكاء الاصطناعي تدخل مرحلة جديدة. على مدى العامين الماضيين، كان تركيز السوق على "من يمتلك عددًا أكبر من وحدات GPU"؛ وفي العامين القادمين، قد يكون التركيز أكثر على "من يستطيع جعل وحدات GPU تعمل بكفاءة أكبر".

عندما تقضي وحدة GPU 40% من وقتها في انتظار البيانات في مجموعة تضم عشرات الآلاف من الوحدات، وعندما تمتد مهلة تسليم الوحدات الضوئية إلى 9 أشهر، وعندما لا تستطيع أكبر شركة تكنولوجيا في العالم الحصول على سعة حوسبة كافية – تشير هذه الإشارات معًا إلى اتجاه صناعي واضح: اختناق البنية التحتية للذكاء الاصطناعي يتحول من "إنتاج الحوسبة" إلى "ربط الحوسبة".

الربط عالي السرعة، وعرض النطاق، وزمن الوصول، وSerDes، والوحدات الضوئية – هذه المجالات التي كانت تُعتبر "البنية التحتية للبنية التحتية" تنتقل من خلف الكواليس إلى واجهة المسرح. ارتفع سهم CRDO بنسبة 10.69% في 1 يوليو مسجلاً أعلى مستوى خلال الجلسة عند 275.43 دولارًا، مرسلاً إشارة واضحة إلى السوق: رأس المال يعيد تسعير قيمة الربط.

بالنسبة للمستثمرين، فهم مسار تحول الاختناق في سلسلة صناعة الذكاء الاصطناعي قد يكون أكثر قيمة من مجرد تتبع شحنات وحدات GPU. قوة الحوسبة هي محرك الذكاء الاصطناعي، لكن الربط هو الأوعية الدموية للذكاء الاصطناعي – بدون أوعية دموية، لا يمكن للمحرك، مهما كان قويًا، تشغيل النظام بأكمله.

الأسئلة الشائعة

س1: ما هي الدوافع الأساسية لاختناق الربط في مراكز بيانات الذكاء الاصطناعي؟

مع انتقال النماذج الكبيرة من التدريب إلى الاستدلال وتطبيقات الوكلاء، يزداد تدفق البيانات بشكل هائل، وتتجاوز متطلبات عرض النطاق وزمن الوصول بكثير نطاق تغطية تحسين قوة الحوسبة أحادية النقطة. يتحول اختناق النظام من قوة حوسبة GPU أحادية إلى كفاءة التنسيق في مجموعات تضم عشرات الآلاف أو ملايين وحدات GPU، وهو في الأساس مشكلة اتصال شبكي.

س2: ما دور SerDes في الربط في مراكز بيانات الذكاء الاصطناعي؟

SerDes (مُسلسل/مُفكك) هو تقنية الطبقة الأساسية لنقل البيانات عالي السرعة، وهو مسؤول عن تحويل البيانات المتوازية إلى بيانات متسلسلة لنقل عالي السرعة وإعادتها إلى حالتها الأصلية عند جهاز الاستقبال. إنه أساس جميع حلول الربط عالي السرعة، ومع تطور متطلبات عرض النطاق في مراكز البيانات نحو 112G وحتى 224G، تستمر أهمية SerDes في الارتفاع.

س3: لماذا أصبحت الوحدات الضوئية الاختناق الرئيسي لتوسع مراكز بيانات الذكاء الاصطناعي؟

امتدت مهلة تسليم الوحدات الضوئية المرتبطة ببنية InfiniBand إلى 8-9 أشهر، متجاوزة مهلة CPUs التي تتراوح بين 6-9 أشهر. السبب الجذري هو أن رقائق الاتصالات البصرية القائمة على فوسفيد الإنديوم (InP) ومكونات الليزر تواجه قيودًا متعددة مثل ارتفاع الحاجز التكنولوجي وصعوبة توسيع القدرة الإنتاجية، ومن المتوقع أن يستمر عدم التوازن بين العرض والطلب لعدة سنوات.

س4: ما حجم السوق للربط الشبكي في مراكز بيانات الذكاء الاصطناعي؟

من المتوقع أن ينمو سوق شبكات مراكز بيانات الذكاء الاصطناعي من 10.31 مليار دولار في 2025 إلى 12.8 مليار دولار في 2026، بمعدل نمو سنوي مركب 24.2%، ويُتوقع أن يصل إلى 30.17 مليار دولار بحلول 2030. وبحلول عام 2026، يقترب الإنفاق الرأسمالي الإجمالي لمزودي الخدمات السحابية الكبرى والبنية التحتية للذكاء الاصطناعي من أو يتجاوز 700 مليار دولار.

س5: ما المخاطر التي يجب مراعاتها عند الاستثمار في سوق الربط عالي السرعة؟

يجب مراعاة مخاطر تركيز سلسلة التوريد (نقص المواد الخام مثل فوسفيد الإنديوم)، وعدم اليقين في المسار التكنولوجي (الربط البصري مقابل الربط النحاسي، وتقدم إنتاج CPO)، والتقييم المبالغ فيه لبعض الأهداف (نسبة السعر إلى الربح الثابتة لـ CRDO تبلغ حوالي 108 مرة)، بالإضافة إلى التأثير الجيوسياسي المحتمل على سلسلة توريد رقائق الاتصالات البصرية المتقدمة.