Gate 机构周报:原油暴跌 14%,Uniswap 成交重回榜首(2026 年 4 月 6 日–4 月 12 日)

摘要

-

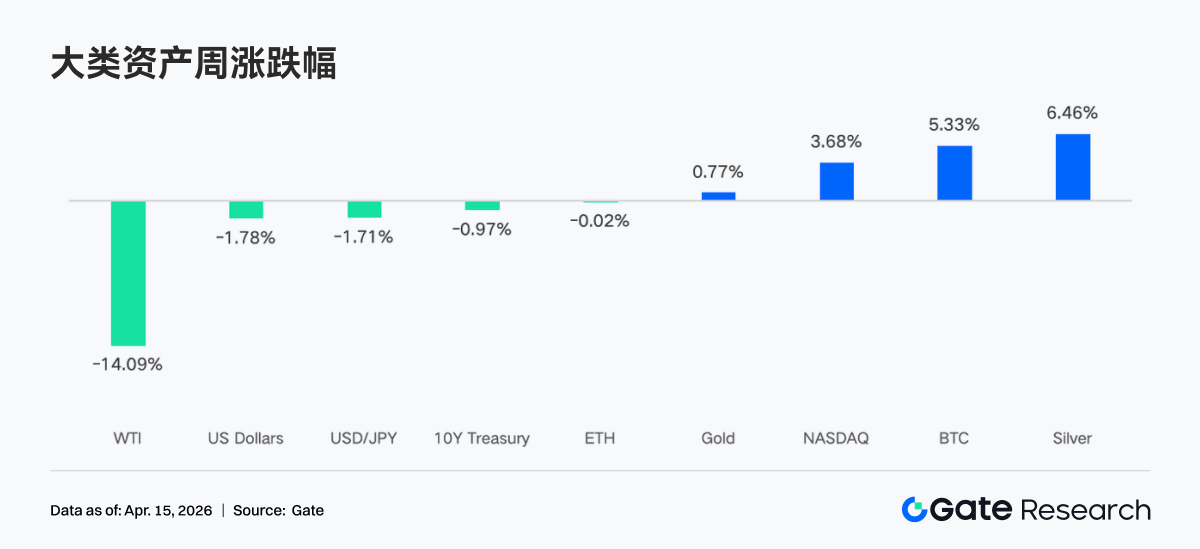

近一周市场由停火缓和、通胀回落和政策稳定共同驱动,油价大跌、S&P 500 隐含波动率指数 回落,风险偏好回升,BTC 区间上移至 6.8 万–7.3 万美元。

-

资金层面呈现剧烈波动后的强修复,BTC ETF 单周净流入约 8.33 亿美元创阶段新高,ETH ETF 同步录得净流入,机构买盘重新主导。

-

交易结构转向宏观高波动资产与头部平台,资金集中原油等能源品种,DEX 端回归 Uniswap 等高流动性平台。

-

稳定币与 DeFi 出现结构性修复,USDC 成为主要增量,资金优先回流头部质押协议与主链借贷市场。

-

协议收入体现向基础设施层回流,交易与清算类协议走强,前端入口与流量分发热度回落。

-

衍生品市场呈现空头拥挤但价格上行背离特征,资金费率为负但价格上涨,存在挤空动能;期权转向短端博弈与卖波策略。

1. 市场焦点解读

过去一周,美、伊朗和以色列之间为期两周的停火协议,为这场震动全球市场的冲突带来了令人欣喜的缓和。上周停火协议宣布后,市场出现强劲反弹,股票和债券价格上涨,而油价则应声下跌 14%,S&P 500 隐含波动率指数 指数暴跌至19.23,3 月初以来的首次收盘价低于 20。

此外,全球金融市场,特别是加密货币领域,还受到了宏观经济数据和 Fed 政策预期的显著影响。4 月 10 日,CPI 数据显示通胀压力低于预期,这在一定程度上缓解了市场对 Fed 将采取更激进紧缩政策的担忧,这也通常被视为对风险资产的利好。上周还公布了联邦公开市场委员会(FOMC)的会议纪要,市场预测显示 4 月份维持当前利率不变的概率高达 98.4%。这一高度确定的“按兵不动”预期,为市场提供了稳定的政策环境,减少了短期内的不确定性。

在通胀压力缓解和政策预期稳定的双重作用下,市场整体风险偏好显著回升。机构投资者对加密货币的兴趣依然浓厚,比特币现货 ETF 持续流入,为市场提供了坚实的底部支撑。这些宏观因素共同作用,为比特币和以太坊在过去一周的走势奠定了基础,使其在经历短暂回调后能够迅速反弹。

过去两周,比特币的价格区间悄然上移,从 6.3 万至 7 万美元扩大到 6.8 万至 7.3 万美元,7.3 万美元的阻力位仍然是需要关注的关键水平。如果霍尔木兹港重新开放得到确认,则可能成为突破该阻力位的催化剂。而下行方面,比特币在 6.8 万至 6.9 万美元附近多次获得支撑,但每次尝试都导致支撑位收窄。加密货币已经反映了长期冲突的预期,目前在区间支撑附近交易,这意味着任何积极的意外或缓和局势的利好因素都有上涨空间,而进一步的恶化已被市场基本消化。

2. 流动性分析

2.1 BTC ETF 创下数月内最大的正数周

上周 BTC ETF 日内走势呈现剧烈震荡,4 月 6 日净流入 471.4M 美元,创下自 2 月底以来的最大单日流入量,而随后两个交易日因地缘政治风险急剧升温,分别逆转为 -$159.1M 和 -$93.9M 的净流出。BTC ETF 周净流入约 833.2M 美元,以太坊 ETF 周净流入 187.0M 美元。从横向对比看,上周 BTC ETF 流向情况相比前一周(约 22.3M 美元净流入)有极其显著的改善,创下数月内最大的正数周,整体情绪在避险与抄底间快速切换,最终多头占据主导。

BTC ETF 净流量最高产品:

-

IBIT(BlackRock) 周净流入 612.1M 美元

-

FBTC(Fidelity) 周净流入 151.7M 美元

ETH ETF 净流量最高产品:

-

ETHA(BlackRock) 周净流入 168.3M 美元

-

ETHB(BlackRock 质押 ETH ETF) 周净流入 66.0M 美元

4 月 6 日,机构买盘在地缘政治不确定性中逆势建仓,推动了超预期的巨额流入。然而,随着 4 月 7 日美伊谈判破裂及霍尔木兹海峡关闭风险上升,避险情绪迅速蔓延,导致连续两日的资金外逃——这属于面对突发战争风险的机械性减仓操作,而非长期看空信号。4 月 8 日晚间,特朗普总统宣布美伊达成两周停火协议,原油价格暴跌,流动性担忧骤降,机构买盘随即报复性回归。此外,4 月 10 日公布的 3 月 CPI 数据显示,虽然受能源拖累名义通胀升至 3.3%,但核心 CPI 同比 2.6% 低于预期,表明核心通胀依然温和,进一步支撑了风险资产的反弹,ETF 流量也呈现出"利空出尽后加速流入"的特征。

2.2 TradFi 流动性

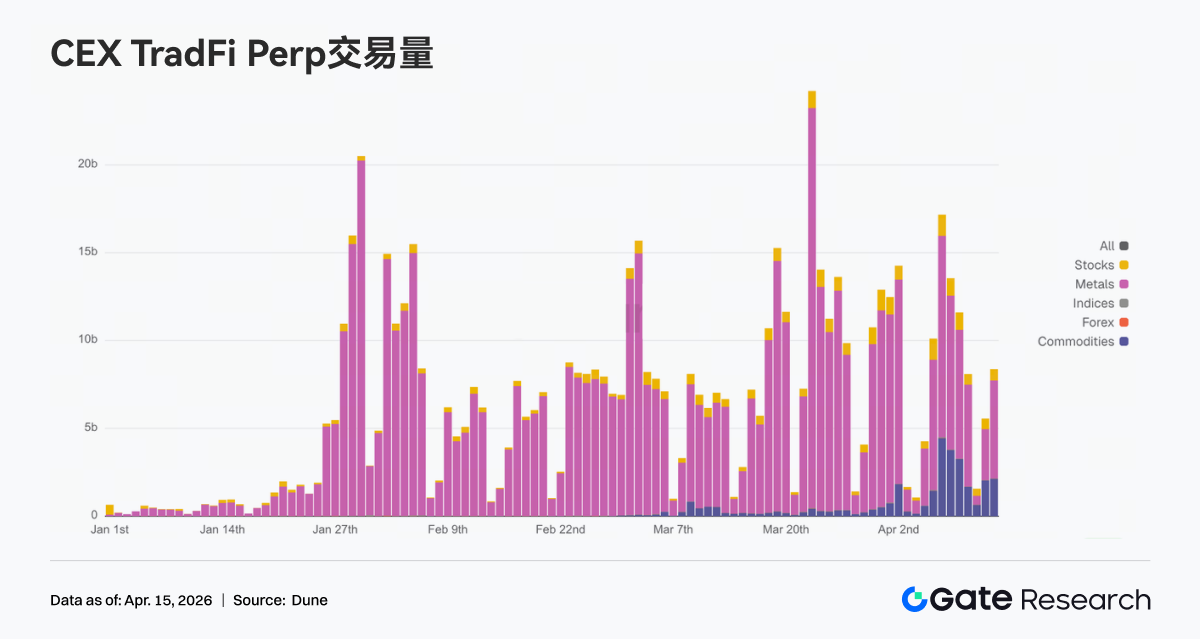

近一周 DEX 端 TradFi 永续交易呈现出显著的结构性分化特征,交易重心明显向能源类资产集中。以原油为代表的 WTI 原油占比大幅提升,成为主导交易品种,反映出市场在地缘风险与油价波动加剧背景下,资金正集中于宏观波动最强的资产进行方向性博弈;同时,布伦特原油占比亦明显上升,进一步强化能源板块的主导地位。相比之下,黄金与白银等传统避险资产占比有所回落,显示资金从防御性配置转向更高弹性的交易标的;股指如 XYZ100 与个股如 NVDA 则维持中等占比,更多承担辅助配置角色。整体来看,DEX TradFi 交易结构已从此前的“贵金属主导”切换至“能源驱动”,反映市场交易逻辑再次由避险配置转向围绕宏观变量的高波动交易,这一趋势与链上资金向高频交易链路迁移的背景保持一致。

CEX TradFi 永续合约交易量整体维持在高位区间震荡,并呈现出“结构集中 + 波动放大”的特征。具体来看,交易量仍以金属类资产为绝对主导,尤其是黄金相关品种在宏观不确定性与通胀预期反复的背景下持续吸引资金参与,成为主要成交来源;与此同时,商品类尤其能源在周内亦出现阶段性放量,反映出市场对原油及宏观事件的交易需求上升。节奏上,周中交易量明显放大,对应宏观数据与地缘事件催化,随后虽有回落,但整体仍高于前期中枢,显示资金活跃度维持高位。结构上看,TradFi 交易正从单一避险资产驱动,逐步扩展至“黄金 + 原油 + 指数”的多资产联动框架,体现出用户从配置型交易转向以宏观波动为核心的策略交易。

近一周 CEX TradFi 资产类别数量进一步扩张,三家主流 CEX 在 TradFi 资产类别(仅统计 TradFi 与 CFD 板块,不含永续合约)总数由 802 增至 885,环比增长 10.3%。其中金属类增长最为显著,由 23 支增长至 29 支,环比增长 26.1%;大宗增速排名第二,由 39 支增长至 46 支,环比增长 17.9%。

我们选取 TradFi 交易量最高的 XAUT,对其订单簿深度(Delta)进行分析。从过去一周来看,XAUT 的订单簿深度呈现出“先弱后强、流动性逐步修复”的特征。4 月 8 日前后,XAUT 价格快速反弹,正向 Delta 明显增加,买盘深度阶段性增强,表明有资金开始主动抬价并提供上方流动性。随后在 4 月 9 日—4 月 12 日期间,虽然价格维持高位震荡,但订单簿重新转向以负 Delta 为主,显示上方抛压仍然存在,市场在高位存在一定分歧。值得注意的是,周末正向 Delta 再度回升并伴随价格走强,说明买盘流动性重新占优,市场情绪有所修复。整体来看,XAUT 深度结构反映出在黄金价格上行背景下,资金经历了从防御性撤出到重新布局的过程,短期内流动性已出现边际改善,但高位仍存在一定抛压,需要关注后续买盘持续性。

3. 链上数据洞察

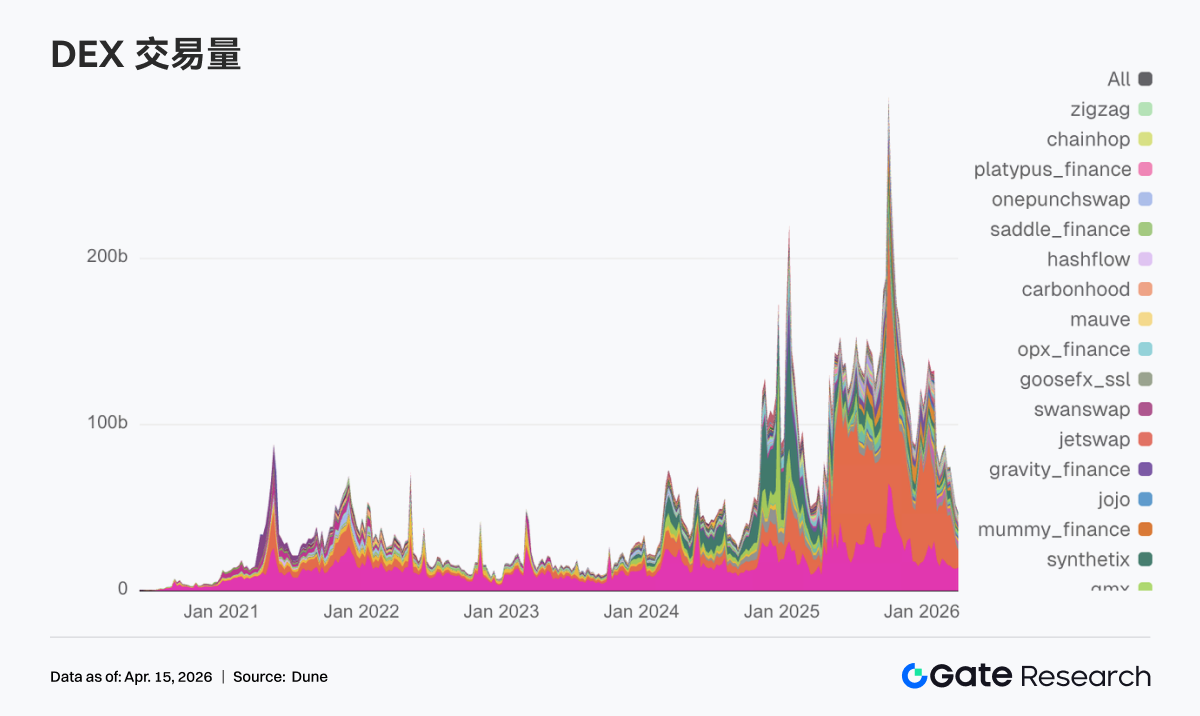

3.1 DEX 交易重心回到 EVM 头部平台,Uniswap 重回榜首

DEX 交易量榜首回到 Uniswap,单周成交 138.5 亿美元,PancakeSwap 紧随其后,为 103.3 亿美元。和上一周相比,PancakeSwap 出现回落,Uniswap 则显著抬升,资金回流到流动性更深、交易对更成熟的主平台。此外,Aerodrome 和 Bisonfi 为代表的 Base 和部分新兴场景承接了一部分活跃资金;另一边,Whirlpool、Raydium、Humidifi 都有回落,Solana 内部的交易没有形成全面扩散。

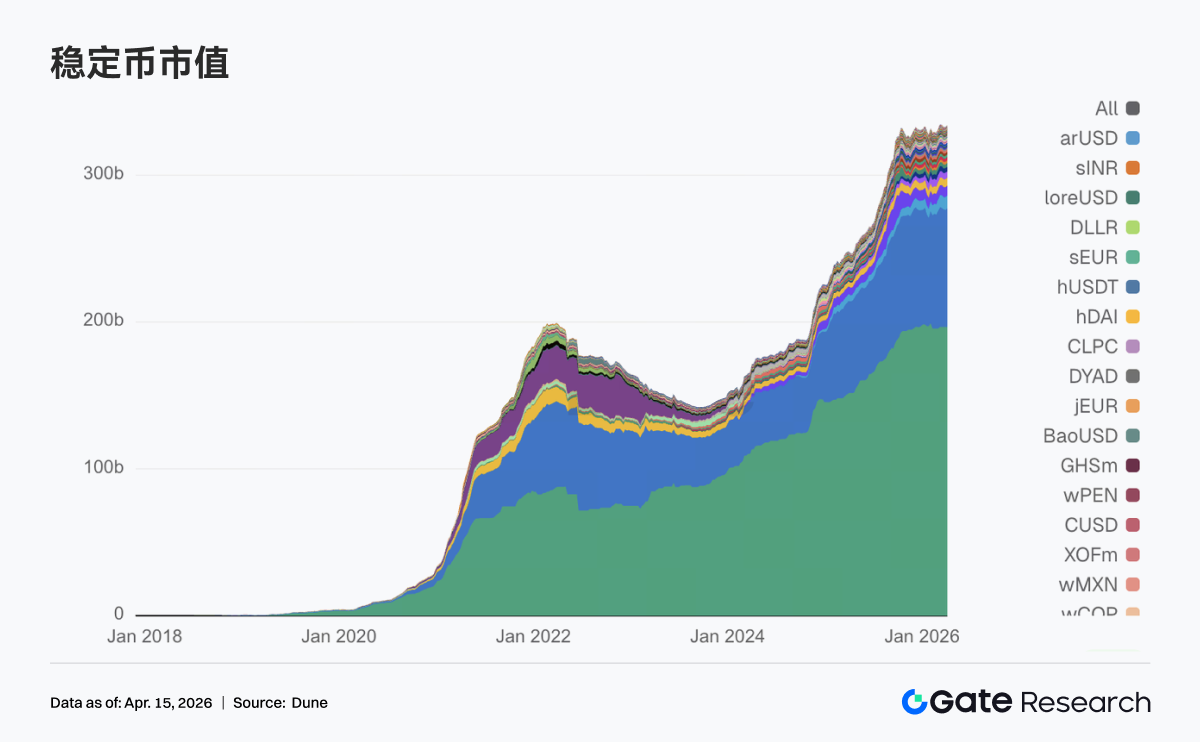

3.2 稳定币总量维持高位,USDC 是主要增量来源

稳定币板块本周并未出现剧烈波动,整体在高位区间内进行结构调整。USDT 与前一周相比变化不大,底层美元流动性依旧稳定。USDC 由 7,986.8 亿美元回升至 8,104.9 亿美元,成为本周最明确的增量来源,显示资金重新增配主流结算型美元资产。另一侧,USDS、USDe、DAI、GHO 均出现小幅下滑,去中心化稳定币板块本周未能形成合力。在边际变化方面,USDG 与 PYUSD 双双回升,支付型与新发行稳定币内部仍在发生新的资金分流。

3.3 流动性质押迎来整齐修复,ETH 与 SOL 两条主线同步抬升仓位

本周流动性质押板块头部协议大多收复前期回撤。ETH 侧方面,Lido 回升至超 210 亿美元,Rocket Pool 也重新站上 13 亿美元,龙头协议整体转强。SOL 方向同样出现修复,Sanctum Validator LSTs 升至 11.3 亿美元,Jito 和 Jupiter Staked SOL 也均出现明显抬升。本周是风险偏好回暖之后的一轮统一修复,资金首先回补的是头部协议仓位。与此同时,Lido 近一个月围绕 EarnETH、EarnUSD 以及 first-loss protection 的产品推进,也在持续细化收益与风险分层,这类更偏机构化的工具有助于提升大资金回流意愿。

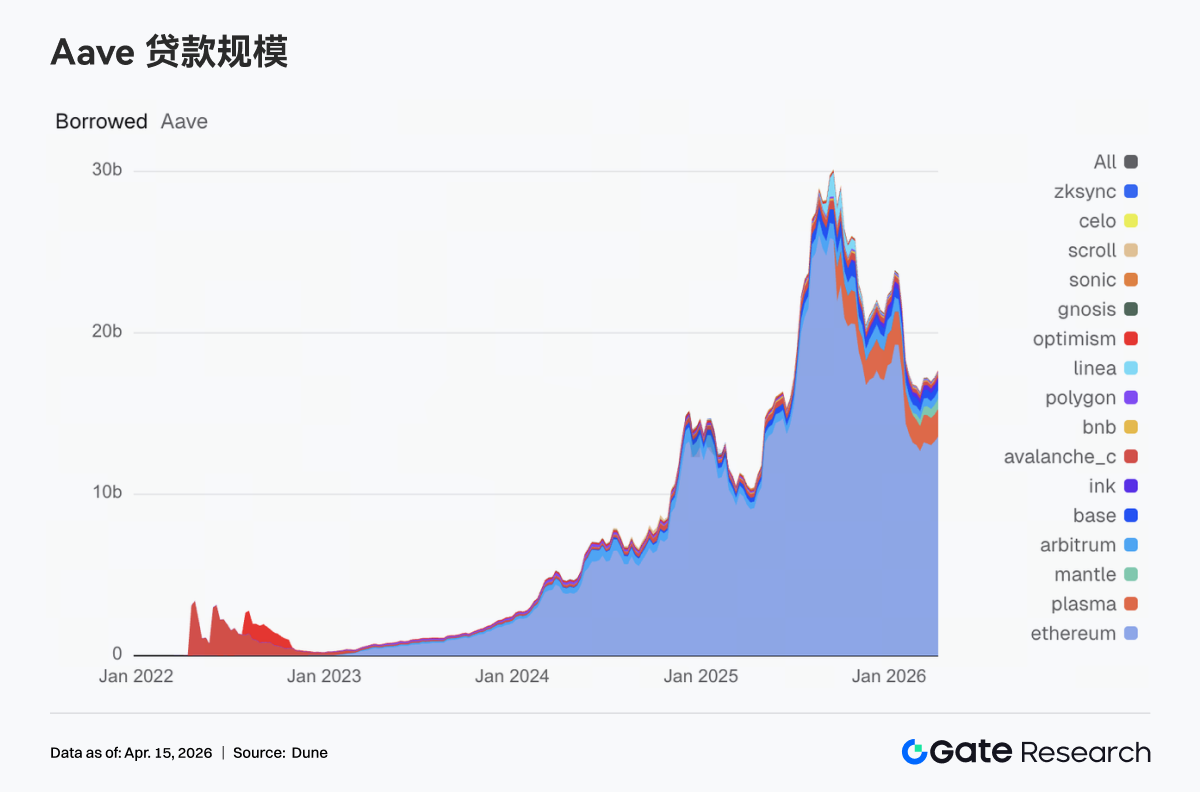

3.4 Aave 借贷规模拐头向上,主市场与 Mantle、Plasma 共同发力

Aave 借贷规模升至约 176.9 亿美元,高于前一周的 172.5 亿美元。其中,Ethereum 主市场由 132.7 亿美元升至 135.7 亿美元,成为拉动总盘的核心力量。与此同时,Plasma 从 16.6 亿美元增至 17.1 亿美元,Mantle 由 5.9 亿美元升至 6.4 亿美元,Base 与 Arbitrum 也均站上 5.17 亿美元左右,多链借贷需求同步回暖。相较之下,Avalanche、BNB Chain、Polygon 等次级市场变化不大,新增融资需求仍主要集中在流动性最深、交易效率最高的几条主线上。

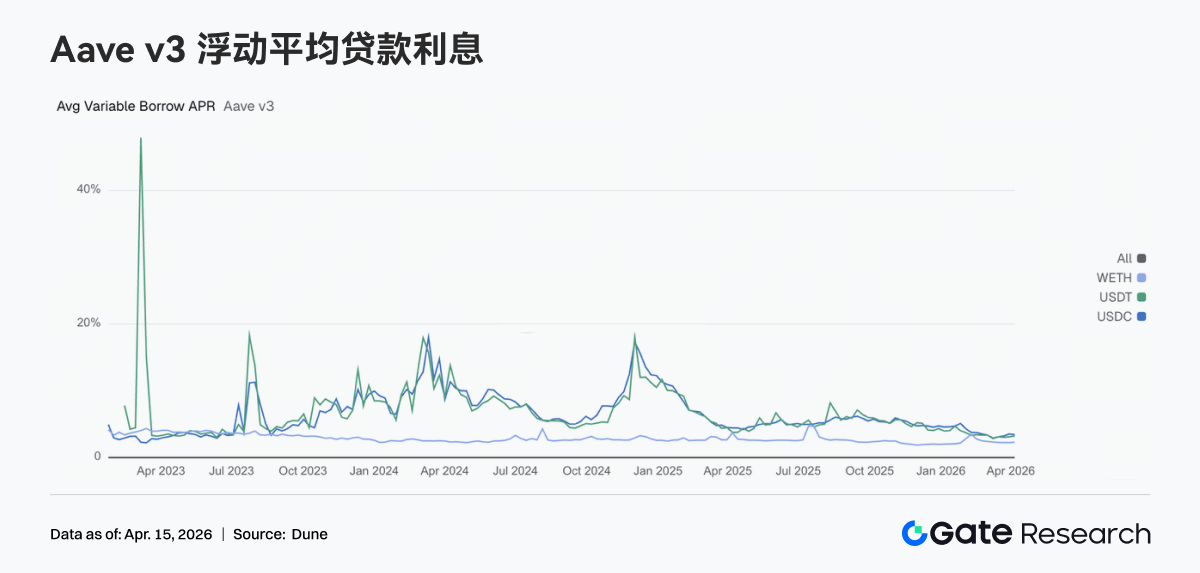

3.5 Aave 资金利率分化,USDC 走松,USDT 与 WETH 利率抬头

Aave 三类核心资产并未朝同一方向变动。USDC 平均浮动借款 APR 由 3.51% 降至 3.42%,资金压力略有缓和;而 USDT 则由 3.10% 升至 3.22%,WETH 也从 2.23% 抬升至 2.29%,借贷成本开始向这两类资产倾斜。这一组合通常对应较为明确的交易状态,即总借贷规模虽然在增长,但新增融资需求并未继续集中在 USDC 上,而是部分回流至 USDT 周转与 ETH 仓位管理。若后续 Aave V4 能够真正落实风险隔离与跨市场路由,不同资产之间的利率差异有可能被进一步放大,而本周已经可以看到这一趋势的初步雏形。

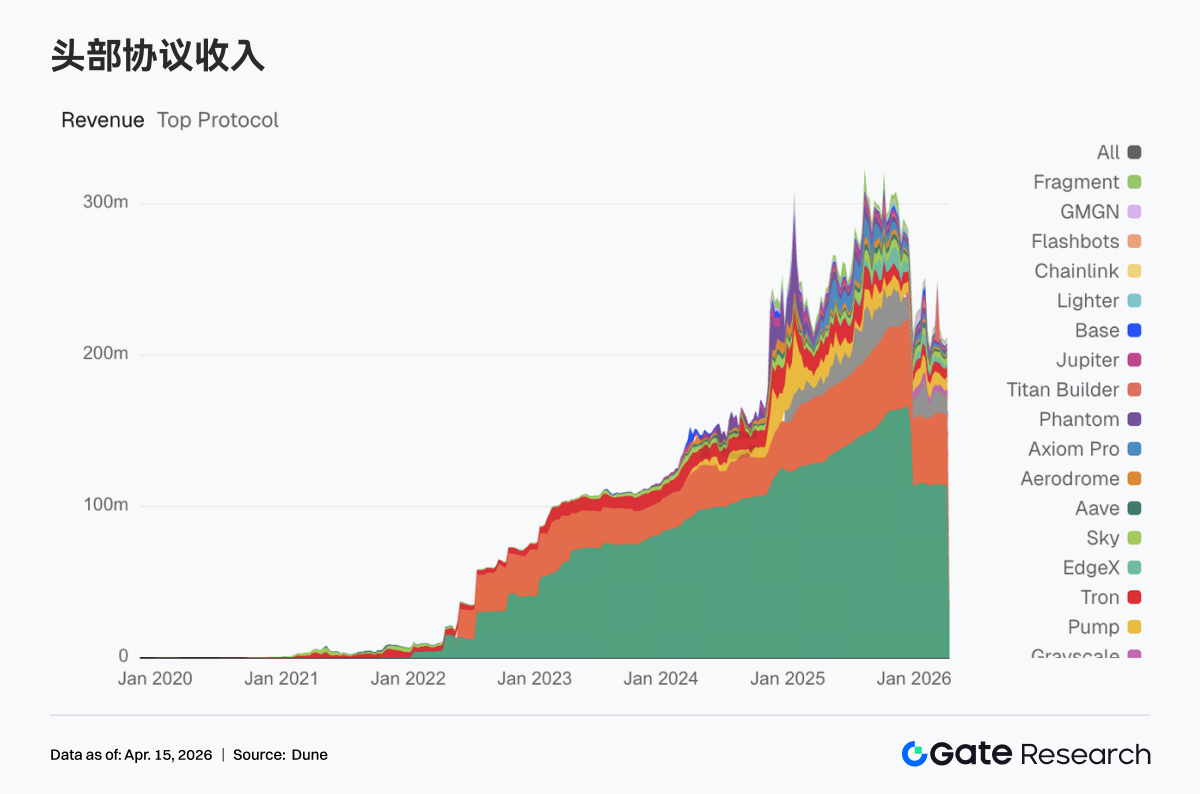

3.6 协议收入回归交易基础设施轮动节奏,Hyperliquid 反弹明显

协议收入板块本周未出现异常峰值。Tether 和 Circle 二者继续稳居前两位,稳定币发行端依旧是当前加密收入体系中最稳固的底盘。交易型协议方面,Hyperliquid 由 1,132.3 万美元升至 1,367.7 万美元,Titan Builder 从 55.8 万美元跃升至 143.8 万美元,Aerodrome 也由 111.3 万美元增至 196.0 万美元,资金与交易流量正在重新集中到效率更高的基础设施层。

与之相对,Phantom 由 197.6 万美元回落至 133.2 万美元,Jupiter 从 154.1 万美元降至 92.8 万美元,前端流量入口与分发层的热度有所回落。Aave 收入则升至 144.1 万美元,虽然弹性不大,但位置相对稳定,借贷协议的盈利质量本周依旧明显好于高换手平台。整体来看,收入面释放出的信号较为清晰,市场并没有脱离交易,只是资金重新回流到了成交效率更高、清算能力更强、现金流质量更稳的基础设施环节。

4 衍生品追踪

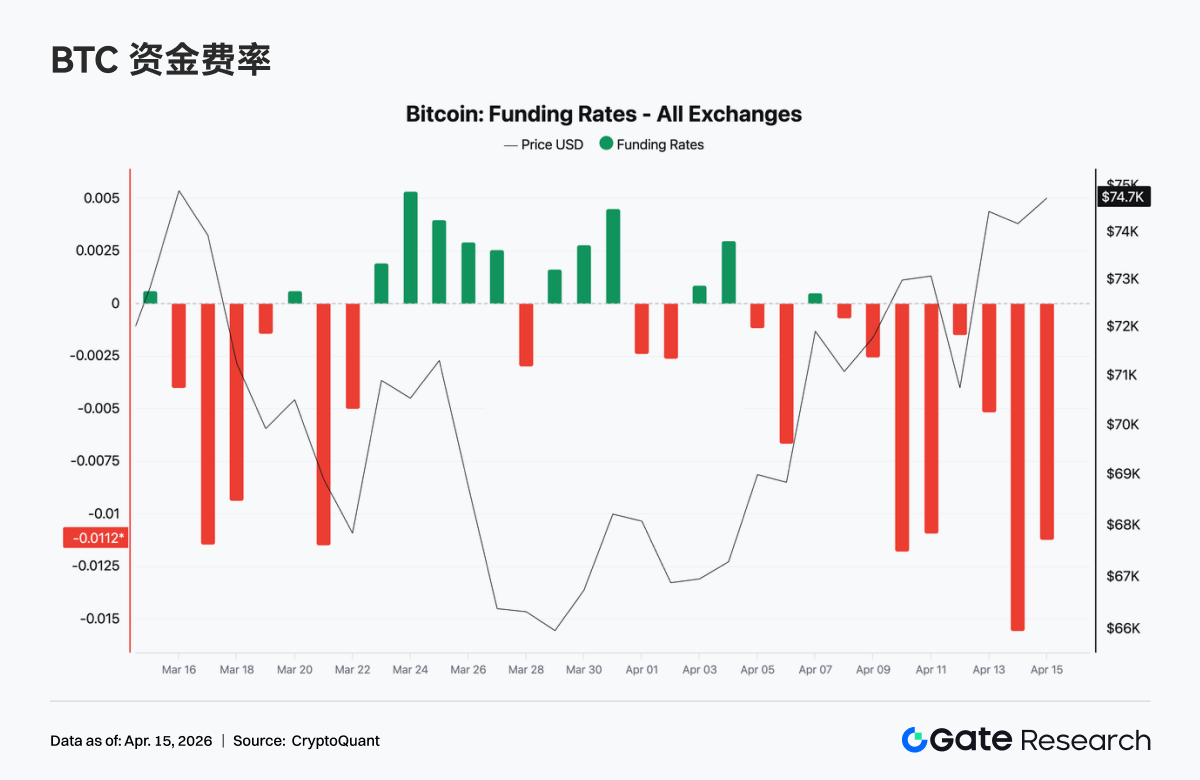

4.1 BTC 资金费率深度转负但价格走强,持仓量快速回升至阶段高位

过去一周,BTC 资金费率整体持续处于负值区间,并在 4 月 13 日前后出现阶段性极端负值(最低接近 -0.015),显示永续合约市场中空头情绪明显占优、做空拥挤度显著提升。但与此同时,现货价格却从约 69K 一路反弹至 74K 上方,形成典型的价格上涨但资金费率为负的背离结构。这种结构通常意味着空头在被动支付资金费的同时承受价格上涨压力,市场存在潜在的 short squeeze 动能。整体来看,当前市场处于偏空情绪主导但价格由现货或结构性买盘驱动的阶段,短期容易在波动中触发空头回补与加速上行。

BTC 全市场未平仓合约在过去一周从约 22.5B 附近快速上行至 25.3B 左右,并与价格同步反弹至 $74K 上方,杠杆资金正在明显回流市场。值得注意的是,中间一度在 4 月 11 日出现 OI 快速下探(类似集中平仓或挤出),随后迅速修复并创出新高,这种先去杠杆后再加杠杆的结构通常意味着弱势仓位被清洗后,新的趋势资金接力入场。结合资金费率持续为负来看,当前 OI 的回升可能由做空与对冲仓位驱动,市场处于高杠杆、方向分歧但偏空的状态,一旦价格继续上行,仍存在进一步挤空放大的空间。

4.2 事件驱动下短端拥挤,中远端偏防御

期权成交与持仓结构呈现事件驱动特征。月期权与日期权同步放量,其中日期权在 4/10 达到全周峰值,超短线围绕停火证伪后的来回波动进行高频博弈;月期权则在 4/7–4/8 停火预期阶段集中放量,体现机构在地缘窗口期进行中期方向调整。相比之下,周期权持续缩量,说明 1–2 周维度缺乏明确方向共识。从到期结构看,成交主要集中在当日到期与下周五到期合约,短端防御需求明显;中远期成交递减,整体偏中性配置。大宗交易层面,BTC 以期限结构套利(long short-end vol, short mid vol)为主,ETH 则以卖跨等收权利金策略占主导,表明当前市场更多在做波动率结构与区间博弈,而非单边方向性押注。

4.3 防御溢价仍在,但看空情绪边际缓和

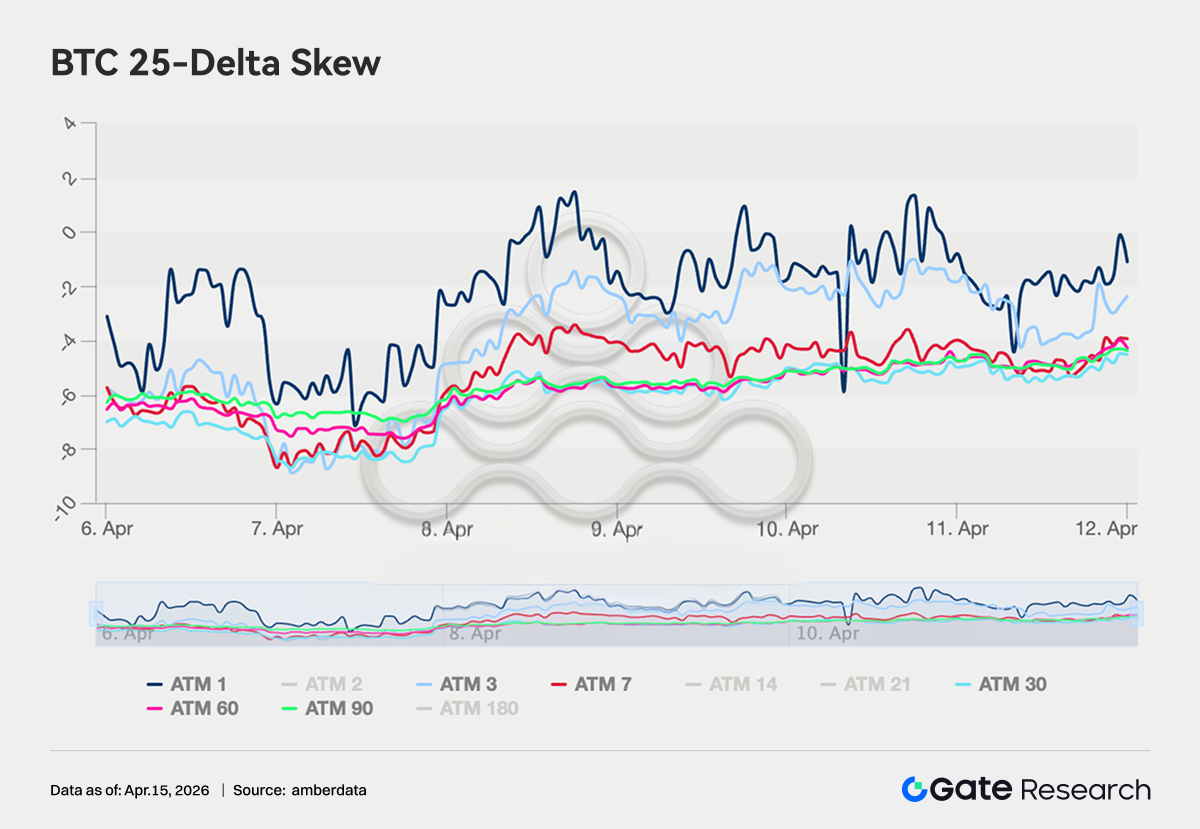

BTC 25-Delta Skew 全期限维持在 -4 至 -8 vol 区间,Put 溢价仍然主导,市场整体仍保持对下行风险的对冲需求。但相较 3 月底 -8 至 -11 vol 的极端区间,Skew 已明显抬升约 2–3 个 vol point,反映看空情绪边际缓和。ETH Skew 变化更为显著,由此前的 -5 至 -8 vol 区间整体上移至 -3 至 +2 vol,部分期限甚至接近对称,说明市场对尾部下跌风险的定价明显收缩。不过,长端 Skew 仍未明显转正,机构层面尚未完全转向进攻,整体维持降低防御但不彻底解除的配置状态。

4.4 DVOL 回归基线区间,波动溢价进入压缩阶段

BTC DVOL 当前约 44.76,已从 2 月初地缘冲突触发的 90+ 极端水平持续回落,基本回归 1 月中旬的基线区间。4 月停火事件仅带来短暂脉冲(45→50),随后快速回落,市场已不再对单一地缘事件给予高波动溢价。当前 DVOL 接近半年均值支撑(45–48 区间),若进一步下探至 40 附近,将进入历史低波区间。ETH DVOL 当前约 65.50,同样回落至冲突前水平,但相对 BTC 仍高约 20 vol point。结合大宗交易中大量卖跨、卖波动策略,可以确认市场主流判断为低波震荡环境。整体来看,波动率已进入压缩尾声阶段,卖方收益空间收窄,但同时也为中期买入波动策略提供了更具性价比的入场窗口。

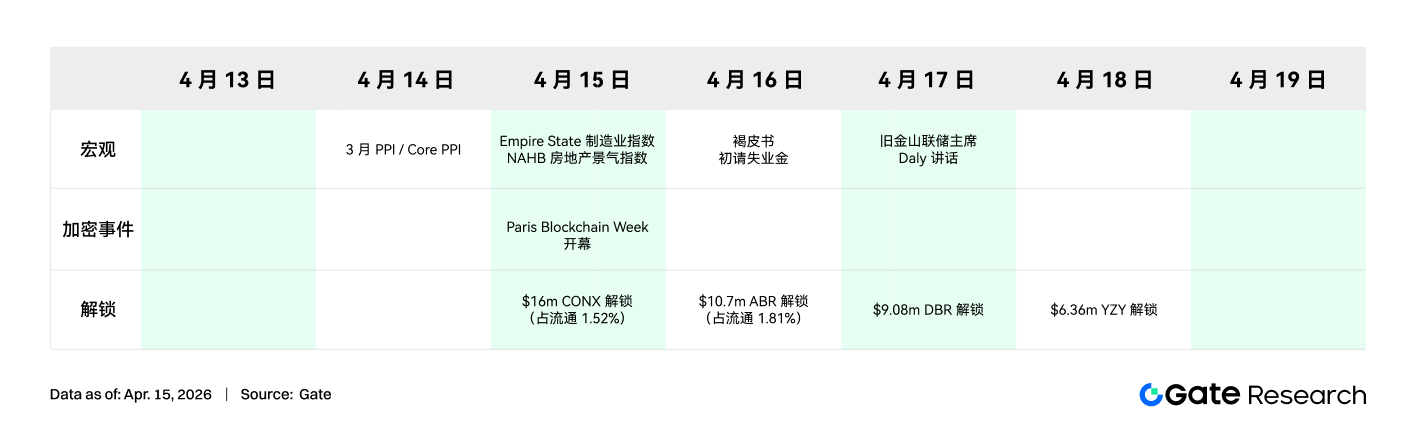

5. 本周展望

6. Gate 机构动态更新

交易表现:结构优化,整体跑赢市场

-

现货与合约整体跑赢大盘,合约表现行业领先

-

做市费率及考核规则迭代后,中腰部客户活跃度明显提升,交易结构持续优化

CrossEx:交易量及资沉创历史新高,与资管平台联动加速

-

CrossEx 激励活动持续驱动充值与交易放量,多客户已进入实盘与策略阶段,交易量及资沉均创历史新高;

-

持续推进与资管平台、OTC Loan联动

资金业务:需求持续回暖,结构分化

-

活期与全仓借贷规模增长明显

-

ETH、USDT 及热门资产借贷需求大幅度回升

技术进展:性能与功能双提升

-

Websocket SBE 上线,提升数据传输效率

-

AI 客服机器人已初步落地,逐步赋能 BD 与客户服务

数据来源:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC\\_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

相关研报

Gate 研究院 VIP 周报:BTC 跌破 6 万美元,PumpSwap 手续费收入首超 pump.fun(2026 年 6 月 22 日— 6 月 28 日)

Gate 研究院 VIP 周报:BTC 跌破 6 万美元,PumpSwap 手续费收入首超 pump.fun(2026 年 6 月 22 日— 6 月 28 日)

相关文章