Bykaranteli

紧急:据报道,VerusCoin 的以太坊桥遭黑客攻击,约有 753 万美元被转出。CertiK 警告称,该缺陷源于 Verus 链与桥合约之间的输入金额验证,可能带来跨链安全风险。$VRSC

ETH0.18%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#SummerCreationCamp

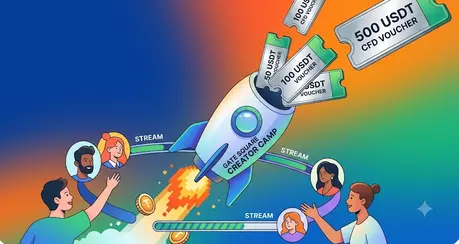

🔥 你现在能做的最佳交易不涉及图表

先别管K线形态。先别管杠杆和强平价位。本月你能开仓的最聪明选择,开通成本精确为 0 美元;上行空间用 USDT 来衡量,而不是靠希望。

Gate Square 刚刚放出了一件真正讲得通的东西:一个为期 7月15–27日的夏季创作营,桌上摆着 50,000 USDT。并且与大多数让人感觉像是由合规部门设计出来的活动不同,这次的结构会奖励真正的付出,而不是只奖励资本。

这就是为什么它引起了我的注意,也可能会引起你的:

新创作者会因“参与”而获得报酬。

一条帖子。这就是门槛。用 #SummerCreationCamp 和话题标签在 Gate Square 发布你的第一段原创内容;如果你在最先完成的 1,000 人之列,你将获得一张 50 USDT 的合约代金券。没有最低交易历史。没有质押要求。没有“完成 17 个子任务以解锁第 3 档”的胡闹。发一条帖子,拿一个奖励。

然后会升级。连续发 3 天,前 500 位创作者会锁定一张价值 100 USDT 的持仓代金券。这不是返现或折扣——这是你能真正拿去交易的资金。

成长路径是线性的,而且坦诚。

这正是大多数活动会崩的地方。它们会先把热度拉满,再把条件堆到后面,直到算不下去。但夏季创作营的分档奖励不一样:

连续 5 天 → 500 USDT CFD 持仓代金券(

🔥 你现在能做的最佳交易不涉及图表

先别管K线形态。先别管杠杆和强平价位。本月你能开仓的最聪明选择,开通成本精确为 0 美元;上行空间用 USDT 来衡量,而不是靠希望。

Gate Square 刚刚放出了一件真正讲得通的东西:一个为期 7月15–27日的夏季创作营,桌上摆着 50,000 USDT。并且与大多数让人感觉像是由合规部门设计出来的活动不同,这次的结构会奖励真正的付出,而不是只奖励资本。

这就是为什么它引起了我的注意,也可能会引起你的:

新创作者会因“参与”而获得报酬。

一条帖子。这就是门槛。用 #SummerCreationCamp 和话题标签在 Gate Square 发布你的第一段原创内容;如果你在最先完成的 1,000 人之列,你将获得一张 50 USDT 的合约代金券。没有最低交易历史。没有质押要求。没有“完成 17 个子任务以解锁第 3 档”的胡闹。发一条帖子,拿一个奖励。

然后会升级。连续发 3 天,前 500 位创作者会锁定一张价值 100 USDT 的持仓代金券。这不是返现或折扣——这是你能真正拿去交易的资金。

成长路径是线性的,而且坦诚。

这正是大多数活动会崩的地方。它们会先把热度拉满,再把条件堆到后面,直到算不下去。但夏季创作营的分档奖励不一样:

连续 5 天 → 500 USDT CFD 持仓代金券(

BTC-0.40%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

7月23日二饼午间简析

盘面上方1950附近压力明显,下方1909为近期关键支撑。整体处于震荡磨底阶段,操作上多看少动,关注1900-1950区间突破方向。支撑1909,压力1950。

建议:1910附近哆,目标1940-1960#特朗普警告9月政府停摆

盘面上方1950附近压力明显,下方1909为近期关键支撑。整体处于震荡磨底阶段,操作上多看少动,关注1900-1950区间突破方向。支撑1909,压力1950。

建议:1910附近哆,目标1940-1960#特朗普警告9月政府停摆

- 赞赏

- 点赞

- 评论

- 转发

- 分享

7/23 高雄旅游管理委员会会议

感谢大家今天要邀请新朋友来参与

也让我们对相关概念更清楚,更了解我们的生态

Jack wu 生态币

App 商店下载 Gate 交易所

输入推荐码 JACKWUTW

在搜索栏搜索 Jack wu

找到 alpha 代币,点击闪电交易即可购买 100 美元以上,邀请进群

查看原文感谢大家今天要邀请新朋友来参与

也让我们对相关概念更清楚,更了解我们的生态

Jack wu 生态币

App 商店下载 Gate 交易所

输入推荐码 JACKWUTW

在搜索栏搜索 Jack wu

找到 alpha 代币,点击闪电交易即可购买 100 美元以上,邀请进群

Jack wu

买入

市价

委托数量

5,261,869.47

成交均价

0.0000188

成交额

100

市值:$10.45万持有人数:13

100.00%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

中文区有谁写过这个的

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🌞#SummerCreationCamp

每位成功的创作者,都是从一个想法开始的——而夏天正是把这个想法变成现实的最佳时机。

#SummerCreationCamp 不只是一次活动;它是一个机会,让你能在充满活力的创新者社区中学习、创作并共同成长。分享你的市场分析、教育内容、创意思路或个人经历,并在激励他人的同时,磨炼自己的能力。

$GT

你的声音很重要。你的知识有价值。每一篇帖子,都是帮助他人更好理解加密货币和区块链未来的机会。

带着热情创作,保持持续输出,让这个夏天成为你迄今为止产出最高的季节!让我们一起建设、学习并取得成功! 🌟

#SummerCreationCamp

每位成功的创作者,都是从一个想法开始的——而夏天正是把这个想法变成现实的最佳时机。

#SummerCreationCamp 不只是一次活动;它是一个机会,让你能在充满活力的创新者社区中学习、创作并共同成长。分享你的市场分析、教育内容、创意思路或个人经历,并在激励他人的同时,磨炼自己的能力。

$GT

你的声音很重要。你的知识有价值。每一篇帖子,都是帮助他人更好理解加密货币和区块链未来的机会。

带着热情创作,保持持续输出,让这个夏天成为你迄今为止产出最高的季节!让我们一起建设、学习并取得成功! 🌟

#SummerCreationCamp

GT-0.59%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#EventContractsLaunch

市场刚刚迎来了全新的玩法手册,而且不需要任何衍生品领域的博士学位

有一种令人耳目一新的坦诚,来自于一款产品会清楚告诉你会遇到什么。没有让人头晕的杠杆计算。没有在凌晨 3 点把你直接清算掉的追加保证金。没有在后台嗡嗡作响的清算引擎,等待价格出现哪怕一点点波动就把你的仓位拆开。

Gate 刚刚推出事件合约(Event Contracts),其前提几乎简单得令人防不胜防:选择一个方向、选择一个时间范围,让现实来完成结算。

你会盯着一个事件,比如“BTC 5 分钟涨跌(14:15–14:20)”。你会觉得比特币在 14:20 的价格会高于 14:15,于是你买“涨(Up)”。如果你不是这么想?那就买“跌(Down)”。每份合约在订单簿上以 0.01 到 0.99 USDT 的价格交易,这意味着价格本身反映的是人群认为的概率。如果“涨(Up)”以 0.65 USDT 交易,市场大致是在说:在该时间窗内 BTC 上涨的概率为 65%。

如果你的判断正确,每份合约会在结算时精确为 1 USDT。干净利落。没有结算费用,也不会出现任何意外扣减。如果你判断错误,合约将变为零,而这就是你的总亏损。不是“你的亏损加上资金费率加上滑点惩罚”。只是你买入合约的成本。在下单之前,你就能看到底线。

永续合约很强大,但它们也很复杂。杠杆、保证金、清算阈值、每八小时反转

查看原文市场刚刚迎来了全新的玩法手册,而且不需要任何衍生品领域的博士学位

有一种令人耳目一新的坦诚,来自于一款产品会清楚告诉你会遇到什么。没有让人头晕的杠杆计算。没有在凌晨 3 点把你直接清算掉的追加保证金。没有在后台嗡嗡作响的清算引擎,等待价格出现哪怕一点点波动就把你的仓位拆开。

Gate 刚刚推出事件合约(Event Contracts),其前提几乎简单得令人防不胜防:选择一个方向、选择一个时间范围,让现实来完成结算。

你会盯着一个事件,比如“BTC 5 分钟涨跌(14:15–14:20)”。你会觉得比特币在 14:20 的价格会高于 14:15,于是你买“涨(Up)”。如果你不是这么想?那就买“跌(Down)”。每份合约在订单簿上以 0.01 到 0.99 USDT 的价格交易,这意味着价格本身反映的是人群认为的概率。如果“涨(Up)”以 0.65 USDT 交易,市场大致是在说:在该时间窗内 BTC 上涨的概率为 65%。

如果你的判断正确,每份合约会在结算时精确为 1 USDT。干净利落。没有结算费用,也不会出现任何意外扣减。如果你判断错误,合约将变为零,而这就是你的总亏损。不是“你的亏损加上资金费率加上滑点惩罚”。只是你买入合约的成本。在下单之前,你就能看到底线。

永续合约很强大,但它们也很复杂。杠杆、保证金、清算阈值、每八小时反转

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#BTCBreaks66000 比特币已突破 66,000 美元关口,这一里程碑再次将市场情绪推向乐观。在数周的盘整与不确定之后,这次突破重新点燃了交易者和长期投资者的信心。强劲的买盘压力以及不断上升的交易量表明,市场参与者正在为比特币趋势的下一个阶段做准备。

站上 66,000 不仅仅是一次心理层面的胜利。它反映了随着机构参与度持续提升、对数字资产的需求仍然坚韧,整个加密市场的信心正在改善。投资者密切关注比特币能否维持在该水平之上的支撑,因为只要守住它,就可能为另一轮看涨扩张打开大门。

历史表明,重大的比特币突破往往会吸引此前一直等待确认信号、才准备入场的投资者新增资金。若动能继续,积极情绪可能会蔓延至更广泛的加密货币生态系统,从而也将利好龙头山寨币。不过,市场很少沿着直线运行,而健康的回撤是任何强势趋势中正常的一部分。

对于经验丰富的交易者而言,风险管理依然至关重要。若在没有明确策略的情况下追逐快速的价格波动,可能会导致不必要的损失。耐心、纪律性的入场以及谨慎的仓位规模配置,仍是波动市场中成功交易的基础。

无论这次突破标志着更大规模牛市的开始,还是比特币长期增长过程中的又一步,至少有一点很明确。比特币继续展现其韧性,并保持作为领先数字资产的地位。接下来的几天将是关键,用来判断买方是否具备足够的实力将价格推向新高,并维持看涨动能。

#BTCBreaks66000

[@Gate_

站上 66,000 不仅仅是一次心理层面的胜利。它反映了随着机构参与度持续提升、对数字资产的需求仍然坚韧,整个加密市场的信心正在改善。投资者密切关注比特币能否维持在该水平之上的支撑,因为只要守住它,就可能为另一轮看涨扩张打开大门。

历史表明,重大的比特币突破往往会吸引此前一直等待确认信号、才准备入场的投资者新增资金。若动能继续,积极情绪可能会蔓延至更广泛的加密货币生态系统,从而也将利好龙头山寨币。不过,市场很少沿着直线运行,而健康的回撤是任何强势趋势中正常的一部分。

对于经验丰富的交易者而言,风险管理依然至关重要。若在没有明确策略的情况下追逐快速的价格波动,可能会导致不必要的损失。耐心、纪律性的入场以及谨慎的仓位规模配置,仍是波动市场中成功交易的基础。

无论这次突破标志着更大规模牛市的开始,还是比特币长期增长过程中的又一步,至少有一点很明确。比特币继续展现其韧性,并保持作为领先数字资产的地位。接下来的几天将是关键,用来判断买方是否具备足够的实力将价格推向新高,并维持看涨动能。

#BTCBreaks66000

[@Gate_

BTC-0.40%

- 赞赏

- 4

- 8

- 转发

- 分享

BlackoutHawkCryptoBoy:

飞向月球 🌕查看更多

#eslaHolds11509BTCFor4Years Tesla 现已连续四年持有 11,509 BTC,使其成为比特币长期机构信念的最强案例之一。尽管许多公司和散户投资者因市场波动而情绪化反应,Tesla 仍在牛市、熊市以及不确定时期,持续执行其比特币金库策略。

这一里程碑为每一位加密投资者凸显了一个重要教训。财富往往是通过耐心、纪律和长期愿景逐步建立起来的,而不是通过不断买入和卖出。比特币反复经历显著的价格波动,但专注于更宏观图景的主要机构依然将其视为一种战略性的数字资产。

随着越来越多的企业认识到比特币在金库多元化和长期价值保全中的作用,加密市场也在持续成熟。机构信心能够增强市场情绪,推动更广泛的采用,并巩固比特币在全球金融体系中作为领先数字资产的地位。

对投资者而言,关键启示很明确。成功的投资并不在于追逐每一次短期波动。重点在于理解基本面,明智地管理风险,并坚守一套清晰界定的策略。Tesla 的四年比特币持有,正是另一种提醒:坚定信念与耐心,往往能够胜过恐惧以及冲动的决策。

比特币的未来将继续取决于采用、创新以及全球需求。随着机构参与度不断增长,长期持有者可能会继续成为支撑数字资产市场演进的最强力量之一。

#eslaHolds11509BTCFor4Years

@Gate_Square

查看原文这一里程碑为每一位加密投资者凸显了一个重要教训。财富往往是通过耐心、纪律和长期愿景逐步建立起来的,而不是通过不断买入和卖出。比特币反复经历显著的价格波动,但专注于更宏观图景的主要机构依然将其视为一种战略性的数字资产。

随着越来越多的企业认识到比特币在金库多元化和长期价值保全中的作用,加密市场也在持续成熟。机构信心能够增强市场情绪,推动更广泛的采用,并巩固比特币在全球金融体系中作为领先数字资产的地位。

对投资者而言,关键启示很明确。成功的投资并不在于追逐每一次短期波动。重点在于理解基本面,明智地管理风险,并坚守一套清晰界定的策略。Tesla 的四年比特币持有,正是另一种提醒:坚定信念与耐心,往往能够胜过恐惧以及冲动的决策。

比特币的未来将继续取决于采用、创新以及全球需求。随着机构参与度不断增长,长期持有者可能会继续成为支撑数字资产市场演进的最强力量之一。

#eslaHolds11509BTCFor4Years

@Gate_Square

- 赞赏

- 2

- 5

- 转发

- 分享

Yusfirah:

去往月球 🌕查看更多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$GUSD

每个市场周期都会提醒投资者一条重要的经验:保全资本同样和扩大资本一样重要。虽然波动性资产可能带来令人印象深刻的收益,但它们也伴随着急剧的回撤。这就是为什么稳定币收益产品持续吸引关注,而 GUSD 的上升至 3.8% APY 让这场讨论变得更加有趣。

把 GUSD 想象成不必闲置在场外的资本。投资者无需将资金留在钱包里无所作为,而是可以让它们投入使用,在保持对美元支持资产敞口的同时获得被动奖励。这是一种追求效率而非投机的策略。

数字说明了为什么这很重要。在当前利率下,1,000 GUSD 每年可产生约 38 GUSD;10,000 GUSD 约为 380 GUSD;在 APY 保持不变的假设下,100,000 GUSD 几乎可达 3,800 GUSD。随着余额增加,收益潜力也会随之放大,从而在不需要进行频繁交易的情况下形成可预测的回报流。

这不是为了在牛市中胜出而设计的,它是为了在市场不配合时也能表现。在比特币和山寨币陷入盘整或面临修正的时期,带收益的稳定币会在后台继续安静运转。与此同时,这种一致性可能会成为多元化加密策略中宝贵的一部分。

另一个让这次更新变得重要的原因是复利。APY 衡量的是在复利效应下的回报,也就是说,在适用的情况下,奖励可以转化为未来的奖励。在数月和数年里,这种稳定增长相较于让稳定币闲置可能会带来明显差异。

更高的收益还可能推动更广泛的采用

每个市场周期都会提醒投资者一条重要的经验:保全资本同样和扩大资本一样重要。虽然波动性资产可能带来令人印象深刻的收益,但它们也伴随着急剧的回撤。这就是为什么稳定币收益产品持续吸引关注,而 GUSD 的上升至 3.8% APY 让这场讨论变得更加有趣。

把 GUSD 想象成不必闲置在场外的资本。投资者无需将资金留在钱包里无所作为,而是可以让它们投入使用,在保持对美元支持资产敞口的同时获得被动奖励。这是一种追求效率而非投机的策略。

数字说明了为什么这很重要。在当前利率下,1,000 GUSD 每年可产生约 38 GUSD;10,000 GUSD 约为 380 GUSD;在 APY 保持不变的假设下,100,000 GUSD 几乎可达 3,800 GUSD。随着余额增加,收益潜力也会随之放大,从而在不需要进行频繁交易的情况下形成可预测的回报流。

这不是为了在牛市中胜出而设计的,它是为了在市场不配合时也能表现。在比特币和山寨币陷入盘整或面临修正的时期,带收益的稳定币会在后台继续安静运转。与此同时,这种一致性可能会成为多元化加密策略中宝贵的一部分。

另一个让这次更新变得重要的原因是复利。APY 衡量的是在复利效应下的回报,也就是说,在适用的情况下,奖励可以转化为未来的奖励。在数月和数年里,这种稳定增长相较于让稳定币闲置可能会带来明显差异。

更高的收益还可能推动更广泛的采用

GUSD-0.02%

- 赞赏

- 2

- 3

- 转发

- 分享

HighAmbition:

感谢你分享信息给我们查看更多

ETH大方向预测实现稳健盈利

1,895

- 赞赏

- 点赞

- 评论

- 转发

- 分享

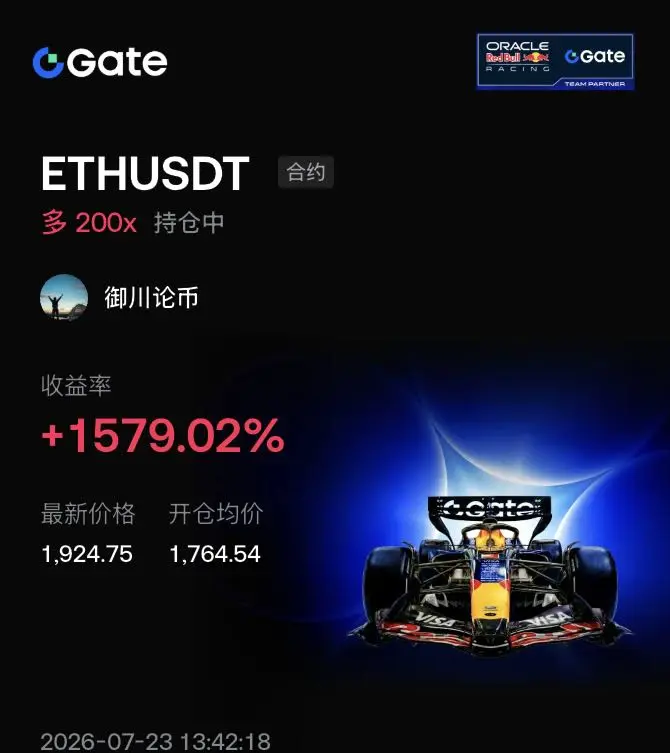

$ETH 这波从 1764 到 1924 的肉,跟上的兄弟已经提前过年了,没跟上的也别急——好菜都是一盘一盘上的。

—————— 🌊 盘面在酝酿 · 别瞎追 🌊 ——————

眼下 ETH 卡在 1920–1950 这截筹码密集区,再往上 1950–1960 不放量就是假突破,回踩 1900–1915 不破反而才是舒服的右侧上车点。 这行情追着跑容易啃一嘴灰,不如搬板凳坐边上等它把动作做干净。

下一枪我只在两种时候递话:

① 回踩 1900 附近企稳→轻仓接多

② 放量站上 1950→顺势跟多看到 1980–2000

除此之外一律按兵不动,宁可错过不给市场送人头。盯好我下一条,机会多的是,咱们只打有把握的仗。💪$BTC $SOL #Gate事件合约首发狂欢 #夏日创作营

—————— 🌊 盘面在酝酿 · 别瞎追 🌊 ——————

眼下 ETH 卡在 1920–1950 这截筹码密集区,再往上 1950–1960 不放量就是假突破,回踩 1900–1915 不破反而才是舒服的右侧上车点。 这行情追着跑容易啃一嘴灰,不如搬板凳坐边上等它把动作做干净。

下一枪我只在两种时候递话:

① 回踩 1900 附近企稳→轻仓接多

② 放量站上 1950→顺势跟多看到 1980–2000

除此之外一律按兵不动,宁可错过不给市场送人头。盯好我下一条,机会多的是,咱们只打有把握的仗。💪$BTC $SOL #Gate事件合约首发狂欢 #夏日创作营

- 赞赏

- 点赞

- 评论

- 转发

- 分享

7月23日操作思路:

昨日,ETH继续高位震荡,没有方向选择。

基本面上,美伊冲突仍在继续,市场已经不为所动,最终是继续谈判还是扩大战争规模目前不得而知,投资者们只关注最终结果;另一方面,美联储将在当地时间7月28日至29日召开政策会议。会议临近之际,掉期市场显示,交易员认为该央行7月加息25个基点的概率约为30%,维持利率不变的概率为70%。利率决议前,市场也在持续观望。

技术面上,4小时震荡向上趋势依然没有变化;小时线陷入高位横盘调整中,主要震荡区间为1954-1910。

操作上,波段和趋势操作者等待区间破位,上破1954做多,止损1925,目标1985、2020、2150;下破1910做空,止损1928,目标1880、1849、1814;短线交易者,可于区间内轻仓高抛低吸,破出区间再顺势而为。

昨日,ETH继续高位震荡,没有方向选择。

基本面上,美伊冲突仍在继续,市场已经不为所动,最终是继续谈判还是扩大战争规模目前不得而知,投资者们只关注最终结果;另一方面,美联储将在当地时间7月28日至29日召开政策会议。会议临近之际,掉期市场显示,交易员认为该央行7月加息25个基点的概率约为30%,维持利率不变的概率为70%。利率决议前,市场也在持续观望。

技术面上,4小时震荡向上趋势依然没有变化;小时线陷入高位横盘调整中,主要震荡区间为1954-1910。

操作上,波段和趋势操作者等待区间破位,上破1954做多,止损1925,目标1985、2020、2150;下破1910做空,止损1928,目标1880、1849、1814;短线交易者,可于区间内轻仓高抛低吸,破出区间再顺势而为。

ETH0.18%

- 赞赏

- 点赞

- 2

- 转发

- 分享

驾驭趋势:

快上车!🚗查看更多

每天亏钱但是每天

都呲着个大牙

哈哈哈大笑

我佩服自己了

为什么不难受

他们都说我大傻子

TvT 555🤡

都呲着个大牙

哈哈哈大笑

我佩服自己了

为什么不难受

他们都说我大傻子

TvT 555🤡

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🏆 #EsportsTradingSeason

游戏和加密都具备一个重要特质——它们都会奖励那些保持专注、快速适应并进行战略思考的人。

#EsportsTradingSeason 庆祝竞技游戏与数字资产交易之间的联系,将两大由创新、技术和表现驱动的社区凝聚在一起。无论你是在追踪市场图表,还是在带领你的团队走向胜利,每一个决定都至关重要。

保持信息畅通、管理你的风险,并在电竞与区块链持续创造激动人心的新机会的过程中享受旅程。

你认为游戏和加密将如何塑造数字娱乐与金融的未来?

#EsportsTradingSeason #Gaming #Crypto

游戏和加密都具备一个重要特质——它们都会奖励那些保持专注、快速适应并进行战略思考的人。

#EsportsTradingSeason 庆祝竞技游戏与数字资产交易之间的联系,将两大由创新、技术和表现驱动的社区凝聚在一起。无论你是在追踪市场图表,还是在带领你的团队走向胜利,每一个决定都至关重要。

保持信息畅通、管理你的风险,并在电竞与区块链持续创造激动人心的新机会的过程中享受旅程。

你认为游戏和加密将如何塑造数字娱乐与金融的未来?

#EsportsTradingSeason #Gaming #Crypto

ESPORTS1.52%

- 赞赏

- 2

- 2

- 转发

- 分享

SDyahaya:

奔向月球 🌕查看更多

#EventContractsLaunch

交易的未来正在演进——事件合约开启新篇章

金融市场持续发展,而创新正在为参与者提供全新的方式来参与市场事件。近年来最受热议的进展之一,是事件合约(Event Contracts)的引入。与其只关注长期价格走势,这些合约让市场参与者能够通过清晰界定的条件,追踪特定现实世界事件的结果。随着数字金融的扩展,事件合约正成为任何希望理解新一代金融市场的人都需要关注的重要话题。

事件合约是一类基于预定义事件结果的金融工具。它们不要求参与者预测某项资产的精确未来价格,而是围绕一个具有可衡量结果的简单问题展开。示例可能包括:某项重要经济指标是否在特定水平达到;某家公司是否宣布了关键里程碑;或市场基准是否在某个日期之前或之后收盘高于或低于某个特定数值。事件结束后,合约将依据官方结果进行结算。

事件合约背后的理念并非完全新鲜,但区块链技术、数字资产以及现代交易基础设施的进步,使它们比以往任何时候都更容易被采用。更快的结算、更高的透明度以及更完善的市场效率,促使更多平台探索创新的合约模型,让用户能够以不同方式与市场信息互动。

事件合约最大的优势之一在于其简洁性。传统金融产品往往需要详细的技术知识、复杂的估值方法以及对市场波动的持续监控。事件合约通过聚焦一个界定清晰的事件,并配以透明的结算规则,简化了使用体验。这样的结构既更易理解,又能在不失去意义的情况下提供

查看原文交易的未来正在演进——事件合约开启新篇章

金融市场持续发展,而创新正在为参与者提供全新的方式来参与市场事件。近年来最受热议的进展之一,是事件合约(Event Contracts)的引入。与其只关注长期价格走势,这些合约让市场参与者能够通过清晰界定的条件,追踪特定现实世界事件的结果。随着数字金融的扩展,事件合约正成为任何希望理解新一代金融市场的人都需要关注的重要话题。

事件合约是一类基于预定义事件结果的金融工具。它们不要求参与者预测某项资产的精确未来价格,而是围绕一个具有可衡量结果的简单问题展开。示例可能包括:某项重要经济指标是否在特定水平达到;某家公司是否宣布了关键里程碑;或市场基准是否在某个日期之前或之后收盘高于或低于某个特定数值。事件结束后,合约将依据官方结果进行结算。

事件合约背后的理念并非完全新鲜,但区块链技术、数字资产以及现代交易基础设施的进步,使它们比以往任何时候都更容易被采用。更快的结算、更高的透明度以及更完善的市场效率,促使更多平台探索创新的合约模型,让用户能够以不同方式与市场信息互动。

事件合约最大的优势之一在于其简洁性。传统金融产品往往需要详细的技术知识、复杂的估值方法以及对市场波动的持续监控。事件合约通过聚焦一个界定清晰的事件,并配以透明的结算规则,简化了使用体验。这样的结构既更易理解,又能在不失去意义的情况下提供

- 赞赏

- 1

- 1

- 转发

- 分享

HighAmbition:

感谢你分享信息给我们🔥日内免费单👇

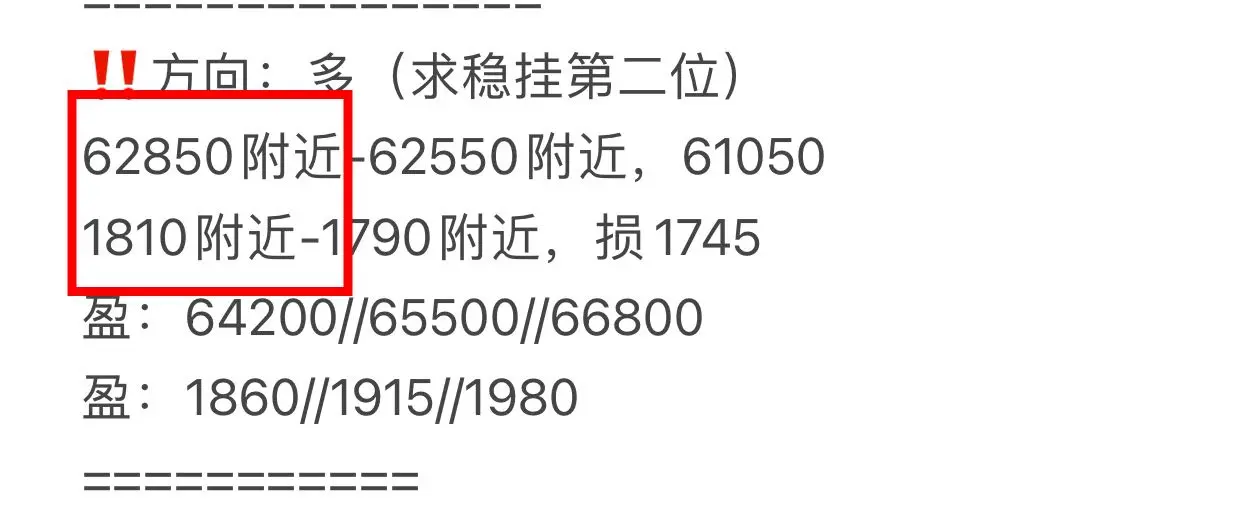

🔥多单开单单位(第二开单单位+空单单位+止盈位见置顶订阅贴,长短线现货布局均见置顶贴)

===========

64600附近-64300附近,62900

1870附近-1850附近,损1800

#Gate事件合约首发狂欢

查看原文🔥多单开单单位(第二开单单位+空单单位+止盈位见置顶订阅贴,长短线现货布局均见置顶贴)

===========

64600附近-64300附近,62900

1870附近-1850附近,损1800

#Gate事件合约首发狂欢

- 赞赏

- 点赞

- 评论

- 转发

- 分享

TICO/USDT(1H)交易计划。

$TICO #TrumpWarnsSeptemberShutdown

TICO 已在 24 小时内大幅拉升(+73%),但当前 1H 图表显示在强势脉冲行情之后进入盘整。动能仍偏正面,不过在当前价格买入的风险有所增加。

技术概览

趋势:看涨

移动均线:价格仍在 MA30/EMA30 之上,确认上升趋势。

MACD:略偏看涨,但动能正在走平。

KDJ:K≈66,D≈57,J≈82——进入超买区后动能在降温。

关键位

即时阻力:0.000180–0.000185

主要阻力:0.000200

强阻力:0.000250(近期高点)

即时支撑:0.000165

主要支撑:0.000150

强支撑:0.000124

长期策略(首选)

买入区 1:0.000162–0.000167(回调时)

买入区 2:在 0.000185 上方,等待确认放量突破后入场。

止损:0.000148

止盈 1:0.000185

止盈 2:0.000205

止盈 3:0.000245–0.000250

短线策略

仅当价格在 1 小时周期内收盘跌破 0.000150 时,才考虑做空。

目标位:0.000135 → 0.000124

止损:0.000165

风险管理($150 资金)

单笔交易最多承担你资金的 2% 风险(约 $3)。

分批止盈:

在 TP1 处止盈 40%

在

$TICO #TrumpWarnsSeptemberShutdown

TICO 已在 24 小时内大幅拉升(+73%),但当前 1H 图表显示在强势脉冲行情之后进入盘整。动能仍偏正面,不过在当前价格买入的风险有所增加。

技术概览

趋势:看涨

移动均线:价格仍在 MA30/EMA30 之上,确认上升趋势。

MACD:略偏看涨,但动能正在走平。

KDJ:K≈66,D≈57,J≈82——进入超买区后动能在降温。

关键位

即时阻力:0.000180–0.000185

主要阻力:0.000200

强阻力:0.000250(近期高点)

即时支撑:0.000165

主要支撑:0.000150

强支撑:0.000124

长期策略(首选)

买入区 1:0.000162–0.000167(回调时)

买入区 2:在 0.000185 上方,等待确认放量突破后入场。

止损:0.000148

止盈 1:0.000185

止盈 2:0.000205

止盈 3:0.000245–0.000250

短线策略

仅当价格在 1 小时周期内收盘跌破 0.000150 时,才考虑做空。

目标位:0.000135 → 0.000124

止损:0.000165

风险管理($150 资金)

单笔交易最多承担你资金的 2% 风险(约 $3)。

分批止盈:

在 TP1 处止盈 40%

在

TICO75.40%

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多10.68万 热度

54.03万 热度

175.13万 热度

164.46万 热度

17.1万 热度

置顶