问题核心:为什么 XRP 出现 “有流入、无突破”

图源:Gate 行情页面

很多投资者会直觉认为:只要有 ETF / ETP 资金流入,价格就应该上涨。但市场真实运行方式更复杂。XRP 当前的关键矛盾是:边际需求改善,但边际供给与对冲压力并未同步下降。

这意味着,市场虽然出现了新的买盘来源,但这些买盘暂时还不足以“吸干”上方卖压。

结果就是常见的价格形态:

-

利好发布时快速冲高;

-

随后回落至原有交易区间;

-

形成 “消息驱动、趋势缺位” 的震荡结构。

要真正理解 XRP,需要把判断从“新闻线”升级到“结构线”。

变量一:ETF / ETP 资金流,为什么不能直接等于上涨

ETF / ETP 流入是好事,但它至少有 3 个限制:

-

流入来源可能集中在区域市场:全球口径下的流入,不等于美国主导机构资金全面进场。区域性资金改善,通常先提升情绪,不一定立刻改变长期趋势。

-

资金有“配置属性”与“交易属性”之分:如果流入更偏短线交易型资金,价格弹性更大但持续性更差。只有中长期配置资金占比提升,趋势才更稳。

-

净流入必须与抛压比较:市场定价看的是净效应:新增买盘 - 存量卖盘。当早期持有者逢高兑现,或者衍生品空头对冲增加,流入就会被部分抵消。

所以,ETF / ETP 流入是必要条件,但不是充分条件。

变量二:监管与合规预期,如何影响估值上限

XRP 的估值天花板,很大程度上取决于监管确定性。

原因很简单:机构资金在合规框架不稳定时,不会给高估值溢价。

监管影响路径主要有 2 条:

-

路径 A:降低不确定性折价。当资产属性、交易边界、托管规则更清晰时,机构愿意提高持仓比例。

-

路径 B:拓宽可参与资金池。合规清晰后,更多传统机构(银行、资管、财富渠道)才能参与,需求曲线右移。

但要注意,监管利好往往是“慢变量”——它提升中枢,不一定立刻拉升短线价格。

因此,市场会出现 “政策利好已出,但价格只涨一段后回归震荡” 的正常现象。

变量三:XRPL 生态进展,何时能转化为价格弹性

生态进展是 XRP 的长期叙事核心,但从 “应用新闻” 到 “价格重估” 之间有一段距离。

这段距离取决于 3 个问题:

-

新应用是否带来可持续交易与结算需求;

-

需求是否能在链上数据中被持续验证;

-

需求增长是否快于市场新增供给与抛压。

很多项目在第 1 步看起来很成功,但停在第 2 步:

有合作公告,却缺持续链上活跃度。

对价格而言,真正有意义的是可重复、可追踪、可放大的使用量,而不是单次合作新闻。

变量四:市场微观结构,谁在买、谁在卖、谁在对冲

XRP 的短中期价格,往往由微观结构决定。

重点看 4 类参与者:

-

现货配置资金:决定中枢;

-

短线交易资金:决定波动;

-

做市与套利资金:决定价差与流动性;

-

衍生品对冲资金:决定上行是否被压制。

当衍生品空头对冲较重时,即使现货资金净流入,价格也可能难以持续突破。

这就是 “资金面看起来不错,但 K 线并不强” 的重要原因。

对交易者来说,单看净流入数据不够,需要同时观察:

-

未平仓合约变化;

-

资金费率是否过热;

-

现货成交占比是否提升。

变量五:宏观环境,XRP 仍是风险资产而非独立行情

无论叙事多强,XRP 仍处在全球风险资产框架里。

当美元走强、实际利率上升、市场避险情绪升温时,XRP 往往受到压制。

反过来,当流动性改善、风险偏好回升时,XRP 才更容易放大弹性。

所以,判断 XRP 不能脱离大环境。

真正有效的框架是:

XRP 叙事强度 × 宏观流动性方向 × 机构资金连续性。

三者共振,才可能形成趋势行情。

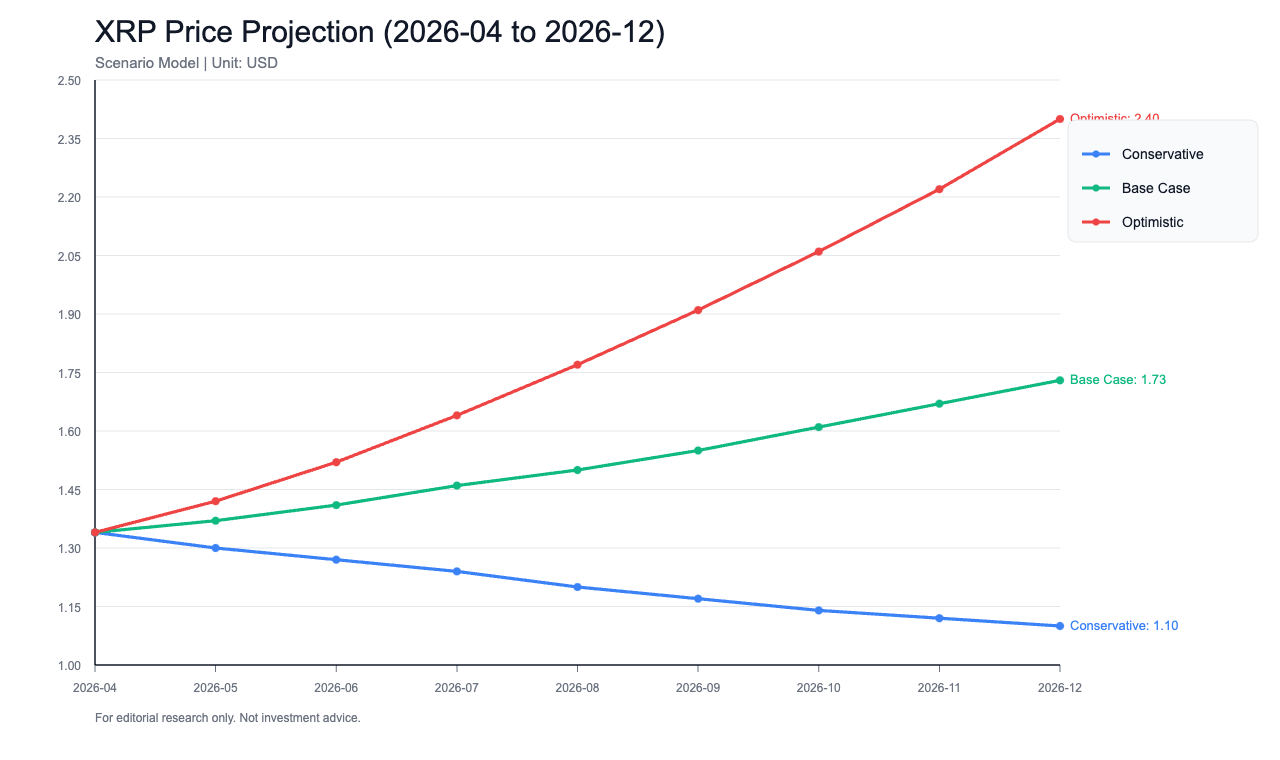

2026 年 XRP 三情景预测:保守、基准、乐观

以下为研究框架,不构成投资建议。

保守情景( 概率中等 )

-

条件:宏观偏紧、美元走强、资金流入断续。

-

区间:价格偏弱震荡,重点防守关键支撑位。

基准情景( 概率最高 )

-

条件:资金流边际改善但不爆发,监管预期稳步推进。

-

区间:宽幅震荡上移,节奏快、回撤深。

乐观情景( 概率中等偏低 )

-

条件:监管清晰度提升、机构资金持续净流入、生态数据兑现。

-

区间:突破原有平台并进入再定价阶段。

投资层面更应关注 “情景切换信号”,而不是押一个绝对点位。

结论:XRP 的关键不是 “有没有故事”,而是 “有没有持续资金闭环”

XRP 现在并不缺故事,缺的是把故事变成连续资金闭环。

这个闭环包括:

-

监管不确定性下降;

-

机构通道持续流入;

-

生态使用量可验证增长;

-

衍生品结构不过度对冲。

当这四步打通时,XRP 才可能从“消息驱动震荡”进入“资金驱动趋势”。在那之前,最理性的策略是:用结构思维替代标题思维,用数据验证替代情绪追涨。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力

Master Protocol:激活 BTC 生息潜力