随着 DeFi 市场快速发展,流动性挖矿与链上做市逐渐成为加密市场的重要组成部分。相比传统金融市场依赖专业做市商,AMM 模式允许普通用户通过向流动性池存入资产参与市场流动性提供,并从交易手续费中获得收益。然而,在这一机制下,流动性提供者也需要承担链上资产价格波动带来的风险。

作为 DeFi 领域最具代表性的 AMM 协议之一,Uniswap 推动了流动性池模式的大规模应用,而“无常损失”也因此成为 DeFi 用户最关注的风险概念之一。

什么是无常损失?

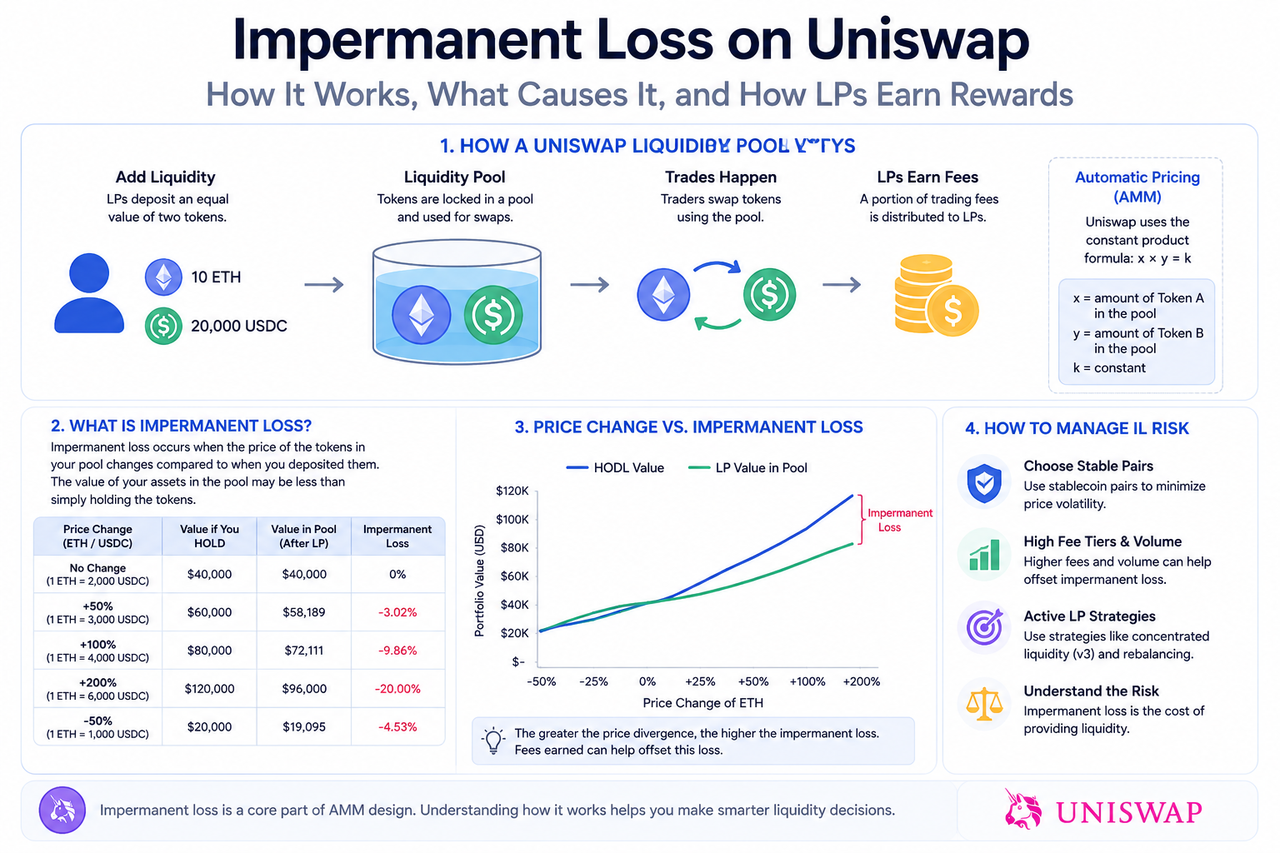

无常损失(Impermanent Loss)作为一种 LP 在流动性池中提供资产后,由于资产价格变化,导致最终资产价值低于单纯持有资产的情况。

在 Uniswap 中,流动性池会根据资产价格变化自动调整池内资产比例。当某种资产价格上涨时,池中的该资产会被不断买走;而价格下跌时,池中则会积累更多该资产。

因此,当 LP 提取流动性时,持有资产的数量结构可能已经发生变化,从而产生价值偏差。

无常损失为什么会发生?

无常损失的核心原因来自 AMM 自动做市机制。

Uniswap v2 使用恒定乘积公式:

$x×y=k$

该公式会在交易过程中持续调整池内资产比例,以维持乘积恒定。当市场价格变化时,套利交易者会不断调整池中资产价格,使其接近外部市场价格。

这一过程中,LP 实际持有的资产结构会发生变化,因此可能低于“单纯持币”的价值。

Uniswap LP 如何获得收益?

LP 的主要收益来源是交易手续费。

当用户在流动性池中进行资产兑换时,协议会收取一定比例手续费,并按照 LP 在池中的份额进行分配。

在交易量较高的市场中,手续费收益可能部分抵消无常损失风险。因此,LP 的实际收益通常取决于交易量大小、市场波动率、流动性规模和资产价格变化。

高交易量池通常更容易产生稳定手续费收入,但波动性较高的资产池也可能带来更明显的无常损失。

Uniswap v2 与 v3 的无常损失有什么区别?

Uniswap v3 引入了集中流动性(Concentrated Liquidity)机制,允许 LP 在特定价格区间内部署资金。

这一机制提升了资本利用率,但也使 LP 更容易受到价格波动影响。

在 v2 中,流动性覆盖整个价格区间,因此风险相对分散;而在 v3 中,如果价格超出 LP 设置范围,资金可能停止赚取手续费,并完全暴露于单边资产风险。

因此,v3 虽然提高了收益效率,但也增加了主动管理流动性的复杂度。

哪些因素会影响无常损失?

无常损失通常受以下因素影响:

-

资产价格波动:价格变化越剧烈,无常损失通常越明显。

-

资产相关性:稳定币交易对由于价格波动较小,通常无常损失较低。

-

交易手续费收入:较高交易量可能增加 LP 收益,从而部分覆盖损失。

-

流动性区间设置:在 v3 中,价格区间设置会直接影响 LP 风险暴露程度。

如何降低无常损失风险?

LP 通常会通过多种方式降低风险。

例如,部分用户更倾向选择:

-

稳定币池

-

高交易量资产池

-

波动率较低的交易对

此外,一些专业策略还会结合动态调仓、自动化再平衡与收益对冲机制,以降低价格波动影响。

不过,无常损失属于 AMM 机制本身的一部分,因此无法被完全消除。

无常损失一定会真正发生吗?

“无常”意味着该损失在资产价格恢复原位前并未最终实现。

如果市场价格重新回到 LP 存入流动性时的比例,无常损失可能缩小甚至消失。但如果 LP 在价格偏离期间撤出资金,则损失会转化为实际损失。

因此,无常损失是否最终实现,与价格变化路径及 LP 提取时机密切相关。

总结

无常损失作为 Uniswap 与 AMM 流动性机制中的核心风险之一,其本质来自流动性池自动调整资产比例的过程。虽然 LP 可以通过交易手续费获得收益,但价格波动仍可能导致资产价值低于单纯持币状态。

随着 Uniswap v3 等机制提升资本效率,LP 收益结构也变得更加复杂。理解无常损失的形成逻辑、影响因素与风险结构,已经成为参与 DeFi 流动性市场的重要基础。

FAQs

为什么 Uniswap 会产生无常损失?

因为 AMM 会自动调整池内资产比例,使资产结构随市场价格变化而改变。

无常损失一定会真正亏损吗?

不一定。如果价格恢复原位,损失可能缩小;但若 LP 提前撤出资金,则可能转化为实际损失。

Uniswap v3 的无常损失更高吗?

v3 的集中流动性提高了资本效率,但也增加了价格区间风险与主动管理复杂度。

手续费可以覆盖无常损失吗?

在部分高交易量池中,手续费收益可能部分抵消损失,但并不一定完全覆盖。

稳定币池会有无常损失吗?

会,但由于价格波动较小,稳定币池的无常损失通常相对较低。

分享

相关文章

Master Protocol:激活 BTC 生息潜力

什么是 Fluid(FLUID)?一文了解 Fluid 的流动性基础设施与 DeFi 聚合机制

stETH 代币经济学解析:Lido 如何分配质押收益与捕获价值

Fluid(FLUID)代币经济模型解析:用途、分配与激励机制