随着加密货币行业进入机构化发展阶段,监管已成为影响市场发展的核心因素之一。过去十余年中,美国一直是全球最大的加密资产市场之一,而欧盟则率先完成了全球首个系统性加密资产立法框架——MiCA 法案。两大经济体采取了不同的监管路径,也形成了两种截然不同的行业发展模式。

对于加密货币交易所、稳定币项目、Web3 创业公司以及机构投资者而言,无论是市场准入、牌照申请、代币发行还是稳定币运营,两套监管框架都在影响企业的全球布局和长期发展战略。

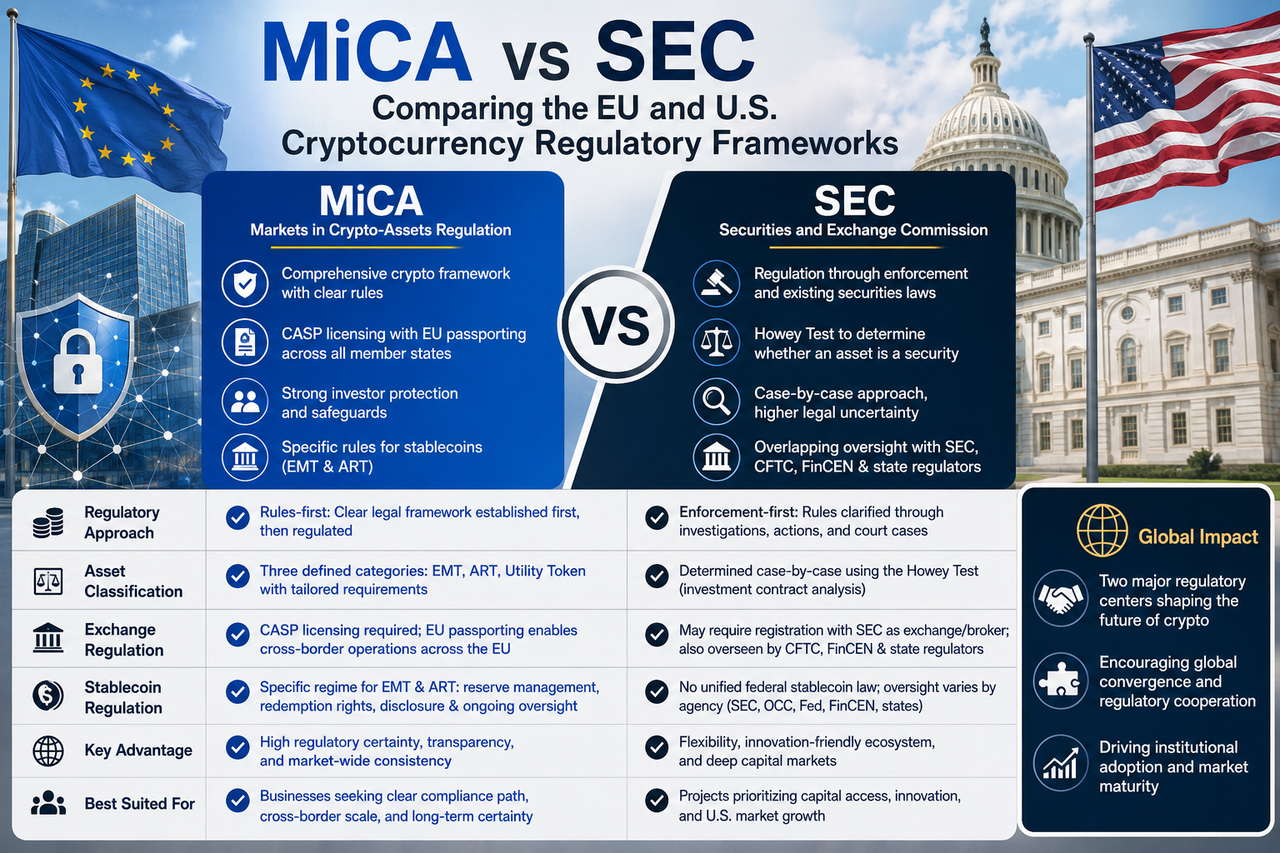

MiCA 与 SEC 分别是什么

MiCA 全称为 Markets in Crypto-Assets Regulation,即《加密资产市场监管条例》,是欧盟专门针对数字资产行业制定的统一监管框架。其覆盖范围包括加密资产发行、稳定币管理、加密货币交易所运营以及投资者保护等多个领域,旨在为整个欧盟市场建立统一的监管标准。

SEC 则是美国证券交易委员会(Securities and Exchange Commission),负责监管美国证券市场。由于美国尚未建立专门针对加密货币行业的联邦级统一法律,因此 SEC 主要依据现有证券法框架监管数字资产项目,并通过执法行动明确监管边界。

从本质上看,MiCA 属于专门针对加密行业的新法规,而 SEC 则是在传统金融监管体系下延伸管理数字资产市场。

MiCA 与 SEC 最大的区别是什么

MiCA 与 SEC 最核心的差异在于监管思路。

欧盟采用的是“规则先行”模式,即首先建立完整法律框架,再依据既定规则开展监管。企业在进入市场前,通常能够清晰了解自身需要满足的合规要求、牌照条件以及运营责任。

美国则更多采用“执法先行”模式。监管机构通过调查、处罚和司法诉讼不断明确哪些数字资产可能属于证券,以及哪些业务模式需要受到监管。

这种差异导致欧洲市场具备更高的监管确定性,而美国市场则保留更大的灵活性和解释空间。对于寻求长期稳定发展的加密企业而言,明确的监管预期往往具有较高吸引力。

MiCA 如何定义加密资产

为了建立统一监管体系,MiCA 对数字资产进行了明确分类,并针对不同类别制定差异化监管要求。

其中,电子货币代币(EMT)主要指与单一法定货币挂钩的稳定币;资产参考代币(ART)通常与多种资产挂钩,包括法币、商品或其他数字资产;功能型代币(Utility Token)则用于访问特定产品、服务或区块链网络功能。

这种分类方式使项目方能够提前判断自身所处的监管类别,从而更准确地规划代币发行、产品设计和合规策略。相比依赖监管解释的模式,MiCA 的分类体系能够有效降低法律不确定性。

SEC 如何判断加密资产是否属于证券

与欧盟不同,美国并未建立统一的数字资产分类体系。

SEC 在大多数情况下会依据 Howey Test(豪威测试)判断某项资产是否属于证券。根据这一标准,如果投资者投入资金,并合理预期通过他人的经营或管理活动获得收益,则该资产可能被认定为证券。

由于不同项目的商业模式和代币结构存在较大差异,因此同一种监管标准在不同场景下可能产生不同结果。这也是美国市场长期存在“代币是否属于证券”争议的重要原因。

对于加密项目而言,这种模式虽然具有较高灵活性,但同时也意味着更大的法律风险和合规不确定性。

MiCA 如何监管加密货币交易所

MiCA 通过 CASP(Crypto-Asset Service Provider)制度建立统一的加密资产服务商监管框架。任何向欧盟用户提供数字资产服务的平台,通常都需要获得 CASP 授权。

除了牌照要求之外,MiCA 还要求交易所建立完善的客户资产保护机制、风险管理体系以及市场监测制度,确保用户资产安全并防范市场操纵行为。

获得 CASP 授权后,企业可以利用欧盟护照机制(Passporting)在整个欧盟市场开展业务,而无需在每个成员国分别申请新的牌照。这大幅降低了跨境运营成本,也促进了欧洲数字资产统一市场的发展。

SEC 如何监管加密货币交易所

美国交易所监管体系则更加复杂。

除 SEC 之外,部分业务还可能受到商品期货交易委员会(CFTC)、金融犯罪执法网络(FinCEN)以及州级监管机构的共同管理。如果平台被认定提供证券交易服务,则可能需要按照证券交易所或经纪商标准进行注册和运营。

由于数字资产属性认定存在较大争议,许多交易所长期面临监管调查和法律诉讼风险。这种情况提高了企业的合规成本,也增加了市场参与者面对的政策不确定性。

MiCA 与 SEC 对稳定币的监管有何不同

稳定币是双方监管体系关注的重点领域,但监管路径明显不同。

MiCA 专门建立了稳定币监管框架,并将其划分为电子货币代币(EMT)和资产参考代币(ART)两大类别。监管要求涵盖储备资产管理、用户赎回权、信息披露、风险控制以及持续监督机制。

对于 USDT、USDC 等主流稳定币而言,MiCA 提供了一套相对明确的合规标准,发行机构能够根据监管要求调整业务结构。

美国目前尚未形成统一稳定币法案。SEC 主要关注稳定币是否涉及证券属性,而其他机构则从支付监管、银行监管和反洗钱角度进行管理。因此,美国稳定币监管体系仍处于不断发展和完善阶段。

MiCA 为何被认为更具确定性

MiCA 之所以受到全球市场广泛关注,核心原因在于其监管框架具有较高确定性。

通过统一法律文本,MiCA 明确规定了数字资产分类方式、市场准入标准、牌照制度以及企业运营义务。企业能够在业务启动前评估合规成本,并制定长期经营规划。

对于大型金融机构和机构投资者而言,监管透明度往往比宽松但不确定的环境更重要。因此,越来越多国际交易所和 Web3 企业开始将欧洲视为全球合规布局的重要市场。

SEC 模式有哪些优势

虽然 MiCA 在确定性方面具有优势,但 SEC 模式也具备自身价值。

美国拥有全球最大的资本市场和最成熟的金融创新生态,长期积累的监管经验使其能够快速识别市场风险并采取应对措施。同时,案例驱动的监管方式能够为新兴技术保留更多创新空间,避免过早制定可能限制行业发展的规则。

因此,美国模式更强调市场实践与监管互动,而欧洲模式则更强调规则明确和制度设计。

MiCA 与 SEC 将如何影响全球加密行业

随着数字资产市场逐步成熟,欧盟和美国正在形成全球最重要的两大监管中心。

欧洲通过 MiCA 吸引希望获得明确监管环境的企业和机构资本,美国则依靠庞大的金融市场和创新生态持续保持行业领先地位。未来越来越多国家可能借鉴 MiCA 的统一立法经验,同时参考美国在市场监督和执法实践方面的成熟机制。

从长期来看,全球加密货币监管体系很可能在两种模式之间逐渐融合,形成既具备法律确定性,又能够支持创新发展的新框架。

总结

MiCA 和 SEC 代表全球两种最重要的加密货币监管模式。MiCA 通过统一立法建立明确的市场规则和牌照体系,而 SEC 则依靠现有证券法和执法实践监管数字资产市场。两者在资产分类、交易所监管、稳定币管理以及市场准入机制方面存在显著差异。

随着加密行业逐渐走向机构化和全球化,监管环境将成为企业竞争力的重要组成部分。对于加密货币交易所、稳定币发行机构和 Web3 项目而言,深入理解 MiCA 与 SEC 的监管逻辑,不仅有助于制定全球合规战略,也有助于把握未来数字资产市场的发展方向。

FAQs

MiCA 是否比 SEC 监管更严格?

两者并不能简单比较严格程度。MiCA 的特点是规则明确、适用范围广,而 SEC 更强调执法和证券属性认定。MiCA 确定性更高,SEC 灵活性更强。

MiCA 如何监管加密货币交易所?

MiCA 要求交易所获得 CASP(加密资产服务提供商)授权,并建立客户资产保护、风险管理和市场监测机制。获得授权后,企业可在整个欧盟范围内开展业务。

SEC 如何判断一种加密货币是否属于证券?

SEC 通常依据豪威测试(Howey Test)进行判断。如果投资者投入资金,并预期通过他人努力获得收益,则相关资产可能被认定为证券。

MiCA 和 SEC 对 USDT 与 USDC 的监管有什么不同?

MiCA 为稳定币建立了专门监管框架,明确规定储备资产、赎回机制和信息披露要求。美国则尚未形成统一稳定币法律体系,监管权力分散于多个机构之间。

为什么越来越多加密企业关注 MiCA?

MiCA 提供统一市场规则和明确合规路径,企业能够更容易评估监管成本和经营风险。同时,获得 CASP 授权后可以进入整个欧盟市场,因此受到越来越多国际加密企业关注。

分享

目录

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币