LS电气股票与 Hyosung Heavy Industries、Hyundai Electric、Iljin Electric 等韩国电力设备公司之间的核心差异,在于「电力设备 + 工业自动化 total solution」的组合结构,而非单一配电产品或重型电气设备。这一差异与LS电气(010120)股票定义所强调的 SWGR、变压器优势及自动化协同直接相关。

用户在比较韩股电力设备公司时,常见困惑是把「配电设备」「重型电气」「自动化」或「AI 数据中心」标签放在同一个维度里直接比较。这样的方式容易忽略设备型、系统型和项目型公司的差异,也可能把硬件销售与项目交付收入混在一起看。

更适合 LS电气的方法,是先比较业务链条和自动化协同,再观察 SWGR 与变压器优势、数据中心订单、海外扩张和原材料成本。LS电气商业模式从电力设备、自动化与项目交付三个层面说明了 LS电气的收入结构,有助于把「同属电力设备板块」拆成更清晰的结构问题。

LS电气是什么类型的电力设备公司?

LS电气可归为「电力设备 + 工业自动化 total solution」类型。其核心不只是某一种配电产品,而是围绕 SWGR、变压器、GIS、PLC、伺服和变频器形成组合能力。这样的结构使公司更依赖项目订单、系统交付和海外扩张,而不只是单一设备周期。

与偏重型电气或单一配电产品的公司相比,LS电气的收入更可能体现系统方案和自动化协同。与纯自动化公司相比,LS电气的业务结构更偏基础设施项目。理解这一定位,是进行同业对比的第一步。

韩国电力设备同类股通常有哪些类型?

韩国电力设备相关公司可以粗略分为四类:配电设备型、重型电气型、自动化协同型和材料配套型。不同类型的公司虽然都处在电力产业链中,但收入确认、资本开支、项目周期和客户结构并不相同。

将所有电力设备公司放在一个估值框架中,容易忽略商业模式差异。对比 LS电气时,最接近的对象通常是同样具备 SWGR、变压器优势,并同时布局自动化或海外项目的公司,而不是只看「电力」标签的任意韩股。

对比韩股电力设备公司,先看哪些维度?

可先看四个基础维度:

| 维度 | LS电气常见特征 | 同类公司常见差异 |

|---|---|---|

| 业务链条 | 电力设备 + 自动化协同 | 可能更偏单环节设备 |

| 核心产品 | SWGR、变压器、PLC、伺服 | 可能更偏重型电气或材料 |

| 需求来源 | 电网、工业、数据中心、海外 | 可能更偏国内基建或单一行业 |

| 风险暴露 | 对项目交付与自动化更敏感 | 对原材料或单一客户更敏感 |

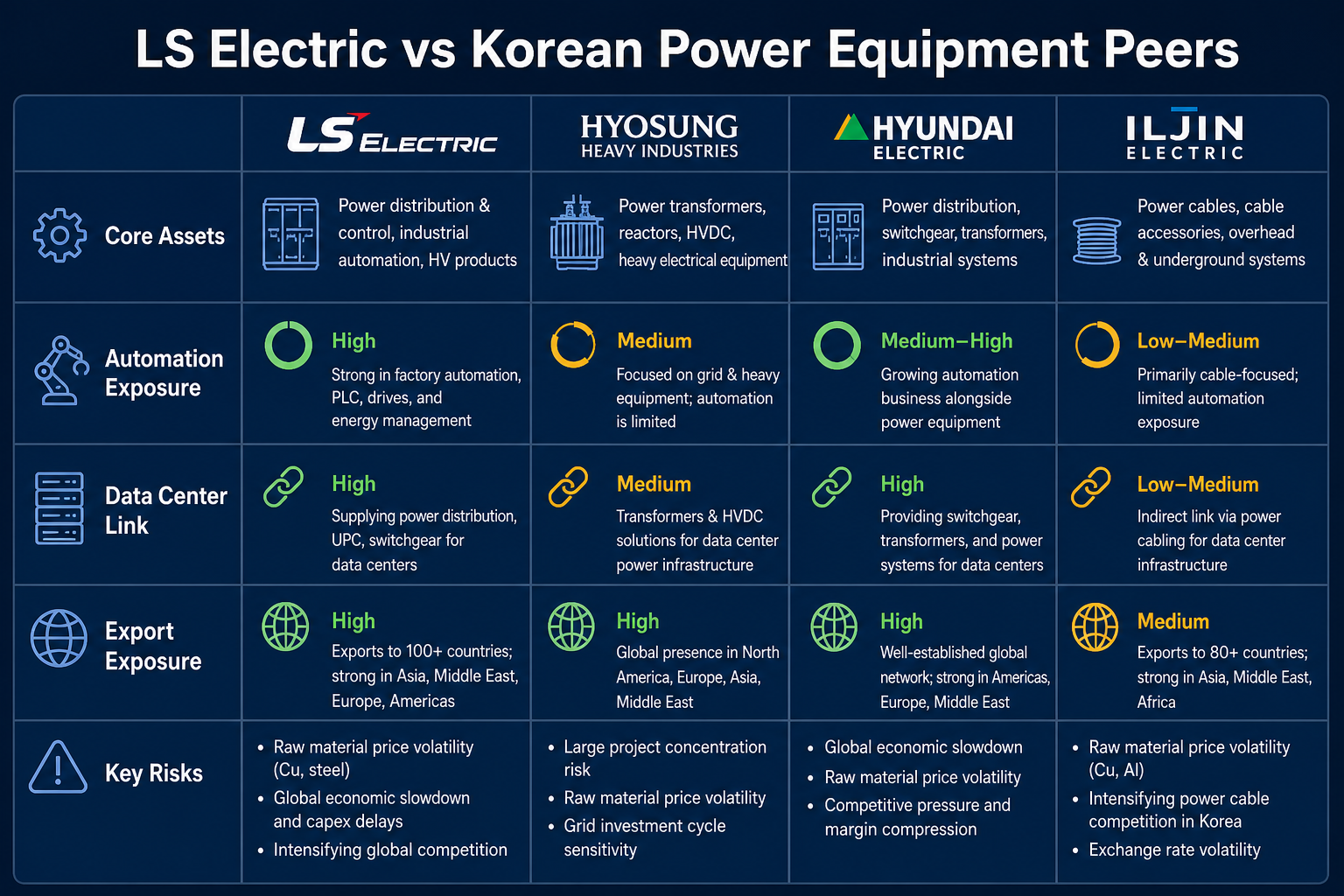

图 1. LS电气与韩国电力设备同类股对比:从业务链条、自动化协同、数据中心关联与风险敏感度观察差异。

图 1. LS电气与韩国电力设备同类股对比:从业务链条、自动化协同、数据中心关联与风险敏感度观察差异。

表格中的四个维度可以作为第一层筛选。若两家公司在产品组合、订单结构和海外敞口上差异过大,即使都属于电力设备板块,横向比较也可能失真。

LS电气的结构优势主要体现在哪里?

主要在于「电力 + 自动化」组合。SWGR 和变压器提供配电基础设施能力,PLC、伺服和变频器提供工业控制和智能工厂能力,两者结合后更适合服务工厂、数据中心和海外项目。

组合优势的价值在于提高解决方案深度。电网项目、工业厂房和数据中心并不只需要单一硬件,还需要监控、控制、驱动和能源管理。不过,业务越多元,对项目管理、海外认证和成本控制能力的要求也越高。

与 Hyosung Heavy Industries、Hyundai Electric 等偏重型电气或成套设备的公司相比,LS电气的自动化敞口更高,收入结构因此更分散。与 Iljin Electric 等偏材料或单环节设备的公司相比,LS电气的系统集成属性更强,对项目交付质量更敏感。

与同类公司相比,LS电气更容易受哪些因素影响?

与同类公司相比,LS电气更容易受到四类变量影响。第一是项目订单与交付节奏,大额 SWGR 和变压器订单的确认与验收会影响收入。

第二是数据中心和海外项目进展,认证、交付和客户集中度可能改变增长路径。第三是自动化景气度,PLC 和伺服需求与制造业资本开支相关。第四是原材料成本与汇率换算,跨境投资者最终看到的账户结果可能与韩元口径表现不同步。

这些变量可进一步放入LS电气风险指标中做持续复核。

LS电气与同类股一表看懂核心差异

| 对比项 | LS电气 | 重型电气型公司 | 自动化偏重型公司 |

|---|---|---|---|

| 收入特征 | 偏项目制电力设备 + 自动化 | 偏大型电气设备和工程 | 偏 PLC、伺服和工厂自动化 |

| 核心产品 | SWGR、变压器、PLC、伺服 | 重型电气、成套设备 | 自动化控制与驱动 |

| 关键需求 | 数据中心、电网、海外项目 | 基建、工业、能源项目 | 制造业升级、设备更新 |

| 分析重点 | 订单、交付、自动化协同 | 项目执行、材料成本 | 工业景气、出口订单 |

这张表的意义在于拆分「电力设备」标签下的不同盈利机制。LS电气更适合放在 total solution 框架中分析,而不是简单与所有电力设备公司比较收入增速或市值规模。

如何避免「看起来在对比,实际在错比」?

常见错比有三类:拿配电设备公司和纯自动化公司直接比订单结构;只看数据中心概念,不看 SWGR 和变压器交付;只看收入变化,不看项目 backlog、毛利率和海外认证进度。

对 LS电气,「结构可比法」更适合:先筛选同样具备配电设备优势、同样有自动化协同或数据中心项目敞口的公司,再进行横向对比;LS电气商业模式是判断可比对象时的重要分界线。

总结

LS电气与韩国电力设备同类股的关键差异在「模式」而非「标签」。如果不先识别公司是配电设备型、重型电气型还是自动化协同型,就很难得到有效结论。结构化对比比单点数字更重要。

FAQ

为什么不能只看 SWGR 或变压器订单?

SWGR 和变压器订单规模不等于交付质量。项目认证、验收节奏、自动化协同和成本管理同样决定 LS电气的收入确认与盈利质量。只看签约新闻而忽略 backlog 和毛利率,容易高估短期业绩改善。

LS电气更像设备股还是项目股?

LS电气介于设备股与项目股之间:有 SWGR、变压器等设备制造属性,但收入和利润也高度依赖项目订单与交付执行。大额电网、数据中心和海外项目的验收节奏,会显著影响季度收入波动。

同类对比最该盯哪一个指标?

优先看 SWGR 和变压器订单、项目 backlog、自动化产品需求、海外交付和毛利率。五项指标组合观察,比单独看收入增速或市值更能反映 LS电气与同类公司的结构差异。

为什么配电设备公司不能直接和纯自动化公司比较?

配电设备公司依赖基础设施项目和工程交付,收入确认周期较长。自动化公司更依赖制造业资本开支和设备更新,收入节奏与工业景气度更同步。两类公司的盈利机制不同,直接比较容易失真。

Gate 股票页显示的信息能替代同业分析吗?

Gate 股票页用于确认代码 010120、订单类型、费用和持仓信息,不能替代同业分析。同业对比仍需结合 LS电气的产品组合、订单结构、自动化敞口和LS电气风险指标中的业务指标。

分享

目录

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币