为什么 “L2 证伪” 会成为 2026 年以太坊最尖锐的话题

“L2 证伪” 之所以在 2026 年迅速成为讨论焦点,不是因为 Layer 2 突然失效了,而是因为以太坊生态开始正视一个更难回答的问题:扩容做成了,为什么 ETH 的价值叙事反而更难讲了?

过去五年,以太坊的主线逻辑相当清晰。主网负责安全与结算,执行层交给 Rollup 和各类 L2 处理。这个路线图曾被视为兼顾扩容、安全与去中心化的最佳平衡。但到了 2026 年,市场发现这条路虽然提升了吞吐和降低了成本,却也带来了新的结构性问题,包括流动性碎片化、跨 Rollup 组合性下降、用户体验割裂,以及更关键的主网费用捕获下降。

因此,围绕 “L2 证伪” 的讨论,本质上并不是在否定 L2 的工程价值,而是在追问以太坊的扩容成果,是否真的转化成了 ETH 资产本身的长期价值支撑。

Vitalik 改口了吗:L2 被修正,而非被彻底否定

2026 年 2 月 3 日,Vitalik 在 X 上公开表示,L2 的原始愿景及其在 Ethereum 中的角色,已经不再合理。这一表态迅速被外界解读为 “以太坊官方承认 L2 路线走偏了”。

但如果把这句话放回更完整的语境,结论应该更克制一些。被修正的,并不是 “L2 有无必要”,而是 “L2 应该在 Ethereum 生态中扮演什么角色”。

过去的叙事,更接近把多个 L2 视为以太坊的“外包执行层”或“品牌分片”。只要把交易搬上去,主网就能获得扩容红利。但现实情况是,L2 的发展并没有自动形成统一经济体,反而让用户、流动性和应用部署被切割到了不同的系统里。与此同时,L1 本身也在继续扩容,技术路线并未停在“把一切都交给 L2”。

所以,与其说 L2 被证伪,不如说它正在从“终极答案”变成“需要重新嵌入整体架构的一环”。这是路线修正,不是路线作废。

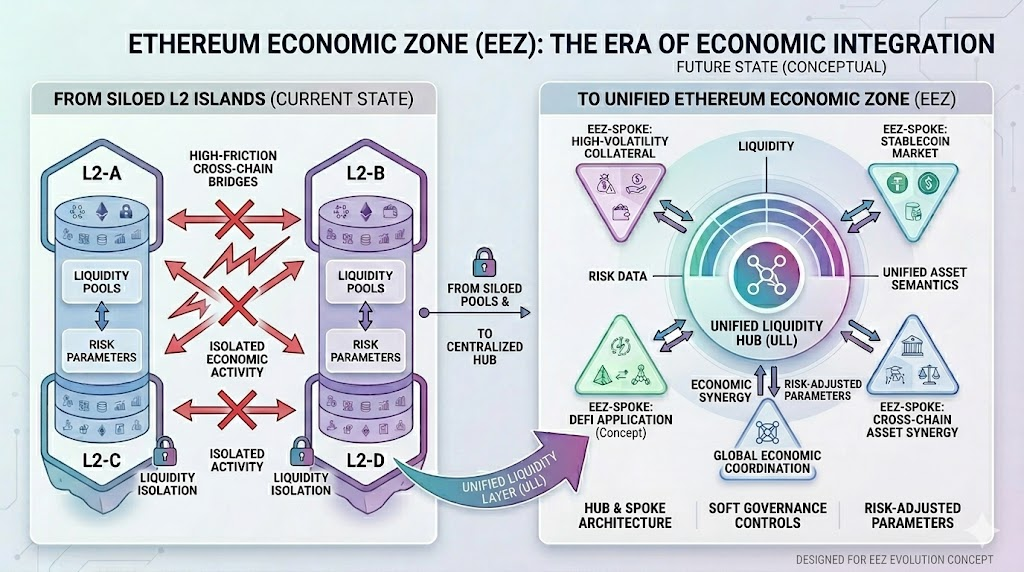

EEZ 是什么:以太坊为何开始强调“经济特区”

2026 年 3 月 29 日,EthCC Cannes 期间,Gnosis 相关团队与零知识证明开发者 Jordi Baylina 公布了 Ethereum Economic Zone,也就是 EEZ 的设想。公开报道显示,Ethereum Foundation、Aave 等生态参与方也在推动这一方向。

2026 年 3 月 29 日,EthCC Cannes 期间,Gnosis 相关团队与零知识证明开发者 Jordi Baylina 公布了 Ethereum Economic Zone,也就是 EEZ 的设想。公开报道显示,Ethereum Foundation、Aave 等生态参与方也在推动这一方向。

从概念上看,EEZ 的核心目标并不复杂:让多个 L2 不再是彼此隔离的经济孤岛,而是成为一个具备统一结算基础、统一资产语义和更低跨链摩擦的经济区域。

之所以使用“经济特区”这个概念,是因为它很适合描述当前以太坊生态的问题。过去的 L2 更像一组彼此相邻但制度割裂的小经济体。资产跨链需要桥,状态切换需要消息传递,用户要反复切换网络、重新部署资金、承担异步失败风险。技术上它们都继承 Ethereum 的安全假设,但经济上却没有形成一个真正统一的市场。

EEZ 想修复的,正是这种 “安全统一、经济分裂” 的局面。

从群岛到互联大陆:EEZ 想解决什么问题

如果用更直白的话说,EEZ 要解决的是三个问题。

- 是流动性碎片化。

同样是 Ethereum 生态中的资产,部署在不同 L2 上时却往往不能无摩擦流通。这会降低资金效率,也会增加新应用冷启动的难度。

- 是组合性衰减。

以太坊早期最强的优势之一,是协议之间高度可组合。但当应用和用户迁移到不同 Rollup 之后,这种 “像搭积木一样组合 DeFi” 的体验被削弱了。

- 是跨链体验复杂。

对于普通用户来说,使用多个 L2 往往意味着桥接、等待、滑点、失败重试和额外安全假设。对于机构用户来说,这种摩擦更会直接影响资金调度效率。

因此,EEZ 的意义不在于再造一个新叙事,而在于尝试把 L2 从“并列扩容器”变成“互联经济区”的组成部分。这个方向本身是合理的,因为它确实对准了 Ethereum 当下最突出的用户和资本结构问题。

但也要看到,EEZ 目前更像是方向和框架的提出,而不是已经被大规模验证的终局方案。它解决的是碎片化问题,不等于自动解决 ETH 的价值捕获问题。

以太坊真正的压力,不只是碎片化

如果只把当前困境理解为 “L2 太分散了”,其实低估了问题的深度。

对 Ethereum 来说,更大的压力来自经济模型。Dencun 升级之后,Blob 大幅降低了 L2 的数据可用性成本,用户端体验改善非常明显。但与此同时,主网直接获得的费用收入变得更低、更波动。公开报道显示,在截至 2025 年 3 月 30 日的一周里,以太坊从 Blob fee 中仅获得了 3.18 ETH 收入。这说明 “L2 成本下降” 与 “主网收入增强” 之间,并不存在自动正相关。

对 Ethereum 来说,更大的压力来自经济模型。Dencun 升级之后,Blob 大幅降低了 L2 的数据可用性成本,用户端体验改善非常明显。但与此同时,主网直接获得的费用收入变得更低、更波动。公开报道显示,在截至 2025 年 3 月 30 日的一周里,以太坊从 Blob fee 中仅获得了 3.18 ETH 收入。这说明 “L2 成本下降” 与 “主网收入增强” 之间,并不存在自动正相关。

换句话说,Ethereum 的扩容路线在技术上是成功的,在经济上却仍在寻找更稳定的闭环。

这正是市场情绪转弱的根源。问题不在于 Ethereum 不重要,相反,它仍然是稳定币、DeFi、RWA 和机构级链上结算最重要的底层网络之一。问题在于,网络的重要性并没有自然转换成 ETH 持有者可感知的价值捕获。

主网收入下滑后,ETH 的估值逻辑为何发生变化

ETH 的估值逻辑,过去几年主要建立在两套叙事上。

-

生态增长叙事:用户越多,应用越繁荣,ETH 作为核心 Gas 资产和抵押资产就越有价值。

-

超声波货币叙事:主网活动越活跃,Gas 销毁越强,ETH 供应越可能收缩,从而强化其稀缺性。

图源:Gate 行情页面

图源:Gate 行情页面

但在 L2 成为主要执行层之后,这两套叙事都受到了挑战。用户增长未必体现在主网手续费上,L2 活跃也未必等于 ETH 直接获得更高现金流式支撑。这样一来,市场就会重新思考一个关键问题:ETH 究竟是高成长生态资产,还是偏基础设施型资产?

这也是为什么越来越多人开始用 “金库”“管道”“结算层” 去描述以太坊。因为从现实数据看,大量稳定币、RWA 以及机构资金依然停留在 Ethereum 及其原生延展生态中,它像一个极其重要的金融底座。但底座的估值逻辑,和高增长消费应用的估值逻辑,显然不是一回事。

以太坊正在变成“金库”还是“操作系统”

“以太坊正在变成金库”,这是一个很有传播力的判断,我认为它抓住了现实的一半。

这一半现实在于,以太坊确实越来越像全球链上金融的高安全结算层。机构更看重它的审慎性、资产深度、合规接口潜力和可验证性,而不是社区情绪或散户热度。从这个角度说,把以太坊理解成“放着最多钱的地方”,并没有问题。

但另一半现实是,以太坊又不只是静态金库。它仍然是一个可编程系统,一个承载稳定币、借贷、RWA、质押、再质押、链上身份与自动化清算的执行环境。只要这些活动继续发生在 Ethereum 及其紧密互联的生态之内,它就仍然具备 “操作系统” 的属性,而不只是“保险库”或“清算水管”。

因此,我更倾向于把以太坊未来定位为:

一个以高安全结算为核心、以多层执行网络为外延、以链上金融编排能力为优势的可编程金融底座。

这个定位,比单纯的 “城市”“管道” 或 “金库” 都更准确。

如何理解 ETH 的下一阶段定价框架

如果上面的判断成立,那么 ETH 的下一阶段定价逻辑,也需要比过去更复杂。

市场不能再只盯着用户数、链上热点和短期生态繁荣,而是要观察几个更底层的变量。

-

Ethereum 能否恢复更有效的价值捕获。无论是通过 Blob 需求提升、结算收入改善,还是更清晰的原生经济机制,ETH 都需要新的价值锚。

-

L2 互操作能否从概念走向规模化落地。如果 EEZ 一类方案能够减少割裂、提升组合性,那么 Ethereum 生态的整体经济密度会提升,这对 ETH 中长期是正面因素。

-

机构与 RWA 资金是否只是“停泊”,还是会进一步“使用”。如果这些资金只是把 Ethereum 当托管层,ETH 的收益外溢有限;如果它们持续参与借贷、结算、清算和链上信用活动,那么 ETH 的货币性与抵押性会更强。

-

ETH 叙事能否从“增长资产”平稳过渡到“金融基础设施资产”。这并不意味着 ETH 一定失去弹性,而是意味着它的价格逻辑,未来可能同时受到风险资产情绪和基础设施定价两套框架影响。

结语

“L2 证伪后,以太坊转向经济特区自救” 这类表述之所以流行,是因为它用一句话抓住了当前 Ethereum 最真实的焦虑:扩容已经发生,统一市场却没有形成;网络依然重要,ETH 的价值捕获却变得更难解释。

但如果把时间拉长来看,2026 年更像是以太坊路线图从“扩容优先”转向“扩容后重组”的起点。L2 没有被彻底否定,EEZ 也不是终极答案。真正重要的是,以太坊能否在新的架构阶段里,把安全、流动性、组合性和价值捕获重新拼成一个闭环。

如果这个闭环成立,以太坊未必只是“无人居住的金库”,而可能成为全球链上金融真正的底层操作系统。

如果这个闭环迟迟不能成立,那么 ETH 的估值重心,确实会越来越接近一个重要但缺乏溢价想象力的基础设施资产。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力

Master Protocol:激活 BTC 生息潜力