借贷协议是去中心化金融生态中最重要的基础设施之一。从早期的超额抵押借贷模式,到后来的闪电贷、隔离池和跨链借贷创新,DeFi 借贷协议逐渐成为链上金融活动的重要组成部分。

Aave 被广泛认为是 DeFi 借贷市场的行业标杆,其模式影响了大量后续协议的发展。而 Folks Finance 则诞生于多链金融快速发展的背景下,尝试通过统一流动性架构解决跨链时代的流动性碎片化问题。

什么是 Folks Finance?

作为一个面向多链生态的去中心化借贷协议,Folks Finance 通过统一流动性架构实现跨链借贷、资产管理和流动性质押等功能。

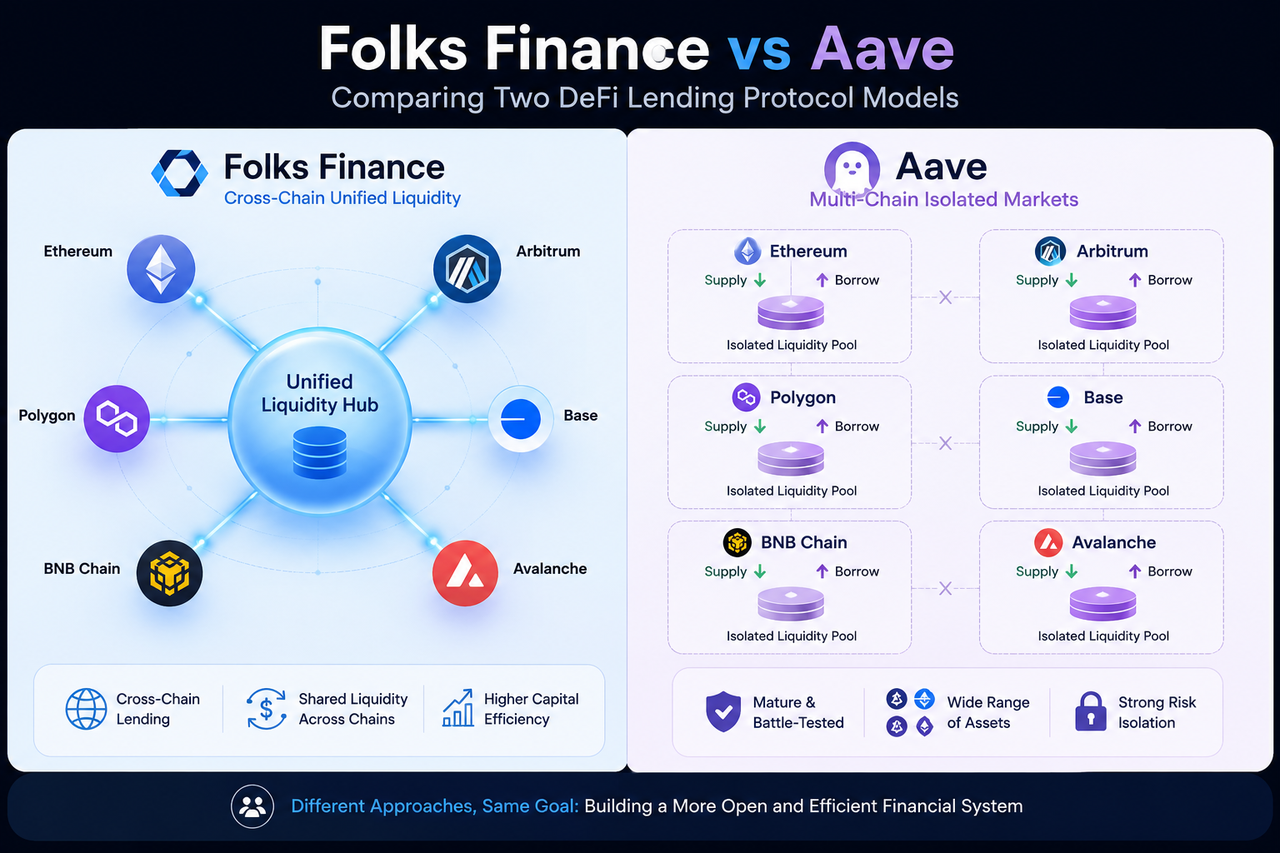

与传统多链借贷协议不同,Folks Finance 并不为每条链建立完全独立的借贷市场,而是采用 Hub-and-Spoke 架构连接多个区块链网络。协议希望通过共享流动性池的方式,提高资金利用效率,并降低用户在多链环境中的操作复杂度。

随着 DeFi 逐渐从单链生态走向跨链生态,Folks Finance 开始定位于跨链流动性基础设施,而不仅仅是传统借贷平台。

什么是 Aave?

Aave 作为 DeFi 领域最具代表性的借贷协议之一,也是现代链上借贷模式的重要推动者。

Aave 允许用户存入数字资产获取利息,同时通过超额抵押机制借出其他资产。协议最早建立于 Ethereum 网络,随后扩展至多个公链和 Layer2 网络。

除了标准借贷功能之外,Aave 还推出了闪电贷(Flash Loans)、隔离市场(Isolation Mode)和高效模式(E-Mode)等创新机制,对整个 DeFi 借贷赛道产生了深远影响。

如今,Aave 已成为多链 DeFi 借贷市场的重要基础设施之一。

两者的流动性架构有什么区别?

流动性组织方式是 Folks Finance 与 Aave 最根本的区别。

Aave 采用独立市场架构。虽然协议已经部署在多个区块链网络上,但每条链上的流动性池依然相互独立。Ethereum 上的资金池无法直接支持 Avalanche 或 Arbitrum 上的借贷需求。

这种模式具有较高的独立性和安全隔离能力,但同时也会造成流动性分散。

Folks Finance 则尝试通过统一流动性架构解决这一问题。

协议利用 Hub-and-Spoke 模型连接多个区块链,使不同网络能够共享同一个借贷市场。用户在某条链上提供抵押品后,可以直接支持其他链上的借贷需求,从而提高整体资本利用率。

这一设计也是 Folks Finance 与传统借贷协议最大的差异之一。

两者如何处理跨链借贷?

Aave 的核心借贷逻辑仍然基于单链市场运行。虽然用户可以通过第三方跨链桥转移资产,但借贷行为本身通常发生在同一条区块链之内。

例如,用户在 Ethereum 存入 ETH 后,通常需要在 Ethereum 上借出其他资产。如果希望使用 Arbitrum 的流动性,则需要先完成资产跨链转移。

Folks Finance 则将跨链借贷作为核心设计目标。

用户可以在一条链上存入抵押品,并在另一条链上借出资产。整个过程由统一流动性层和跨链消息系统协调完成,无需用户频繁转移资产。

因此,两者最大的区别并非是否支持多链部署,而是是否支持原生跨链借贷。

用户体验有哪些不同?

在 Aave 中,每条链都拥有独立借贷市场。用户需要分别管理不同网络中的头寸,并关注各链上的抵押率和风险参数。

对于同时使用多个区块链的用户而言,这意味着需要频繁切换网络并管理多个账户状态。

Folks Finance 则试图提供统一账户视角。

通过统一流动性架构,用户可以在不同链之间管理借贷头寸,而无需分别维护多个独立市场。这种设计降低了多链使用门槛,也减少了重复操作。

随着跨链金融的发展,这种统一体验正在成为越来越重要的竞争因素。

风险管理机制有哪些差异?

借贷协议的核心挑战之一是风险管理。

Aave 的风险控制体系已经经过多年市场验证。协议通过超额抵押机制、预言机系统、清算机制和风险参数管理来保障市场稳定运行。

由于各链市场相互独立,一条链上的风险通常不会直接影响其他链。

Folks Finance 在继承传统借贷风险管理框架的同时,还需要额外处理跨链环境带来的复杂性。

统一流动性虽然提高了资本效率,但也意味着系统需要同时监控多个区块链网络的资产状态、价格波动和账户健康度。

因此,跨链消息系统和统一风险引擎成为 Folks Finance 风险管理体系的重要组成部分。

两者的治理模式有什么区别?

两者都采用社区治理模式,但治理重点有所不同。

Aave 的治理体系主要围绕协议参数调整、新市场上线、风险管理和生态发展展开。AAVE 代币持有人可以通过链上投票参与决策。

由于协议已经形成较大规模生态,治理重点更多集中于维护现有市场稳定运行。

Folks Finance 的治理体系则与跨链生态建设密切相关。

除了借贷参数调整之外,社区还需要决定支持哪些区块链、如何管理统一流动性以及跨链基础设施的发展方向。

因此,Folks Finance 的治理议题往往更强调生态扩展和跨链协调。

哪些场景更适合 Folks Finance?哪些场景更适合 Aave?

Aave 更适合希望使用成熟借贷市场的用户。

其生态规模较大,支持资产种类丰富,市场流动性充足,并拥有较长时间的运行记录。因此,在标准化借贷需求方面,Aave 已成为行业重要基础设施。

Folks Finance 则更适合关注多链资产管理和跨链资本效率的用户。

对于需要在多个区块链之间频繁配置资产的场景,统一流动性和跨链借贷机制能够减少资金迁移成本,并提升资产利用率。

两者并非完全竞争关系,而是代表了 DeFi 借贷市场不同的发展方向。

Folks Finance 与 Aave 核心差异对比

| 对比维度 | Folks Finance | Aave |

|---|---|---|

| 核心定位 | 跨链借贷基础设施 | 多链借贷市场 |

| 流动性架构 | 统一流动性 | 独立市场流动性 |

| 跨链借贷 | 原生支持 | 主要依赖跨链桥 |

| 资本效率 | 统一市场共享 | 各链独立管理 |

| 用户视角 | 多链统一账户 | 多链独立市场 |

| 风险管理 | 跨链统一风险模型 | 链级风险隔离 |

| 生态发展方向 | 跨链金融基础设施 | DeFi 借贷平台 |

总结

Folks Finance 与 Aave 都属于 DeFi 借贷协议,但两者在设计理念上存在明显差异。Aave 代表了成熟借贷市场的发展模式,通过在多个区块链部署独立市场提供服务;Folks Finance 则尝试通过统一流动性和 Hub-and-Spoke 架构构建跨链借贷网络。

随着 DeFi 从单链时代进入多链时代,资本效率和流动性整合的重要性不断提升。Aave 仍然是行业最具代表性的借贷协议之一,而 Folks Finance 则为跨链金融基础设施的发展提供了新的解决方案。

FAQs

Folks Finance 和 Aave 最大的区别是什么?

最大的区别在于流动性架构。Aave 采用独立市场模式,每条链拥有独立流动性池;Folks Finance 则采用统一流动性架构,使多个区块链共享同一个借贷市场。

Folks Finance 支持跨链借贷吗?

支持。Folks Finance 的核心设计目标之一就是实现跨链借贷,用户可以在一条链上提供抵押品,并在另一条链上借出资产。

Aave 是否支持跨链借贷?

Aave 支持多链部署,但借贷市场通常独立运行。用户可以通过跨链桥转移资产,但借贷行为本身主要发生在单一链内。

哪个协议的资本效率更高?

从理论上看,Folks Finance 的统一流动性架构能够提高整体资本利用率,因为不同链之间可以共享流动性资源。Aave 则采用独立市场模式,更强调市场隔离和风险控制。

Folks Finance 和 Aave 都采用超额抵押机制吗?

是的。两者都主要依赖超额抵押模式运行,用户需要提供价值高于借款金额的抵押资产,以保障协议安全。

分享

目录

相关文章

Master Protocol:激活 BTC 生息潜力

什么是 Fluid(FLUID)?一文了解 Fluid 的流动性基础设施与 DeFi 聚合机制

stETH 代币经济学解析:Lido 如何分配质押收益与捕获价值

Fluid(FLUID)代币经济模型解析:用途、分配与激励机制